- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2021~2031年度)

中期経済見通し(2021~2031年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

1. コロナ禍からの復興を目指す世界経済

2020年に世界経済は新型コロナウイルスの感染拡大の影響を受けて急停止を余儀なくされた。大規模な金融緩和と財政出動を実施し、金融・財政の両面から経済を下支えしつつも、医療崩壊リスクが高まったことで厳しい外出制限や営業活動制限を導入せざるを得ない国が多かった。

その後、多くの国が医療・公衆衛生体制を強化しつつ、医療崩壊リスクが拡大しない範囲で経済活動の緩和を進めた。中国では市中の感染者を極力減らすよう対応を進めるなど、取り組み方針が異なる国もあるが、経済活動を長く停止させることは極力回避され、経済活動の再開が進められた。

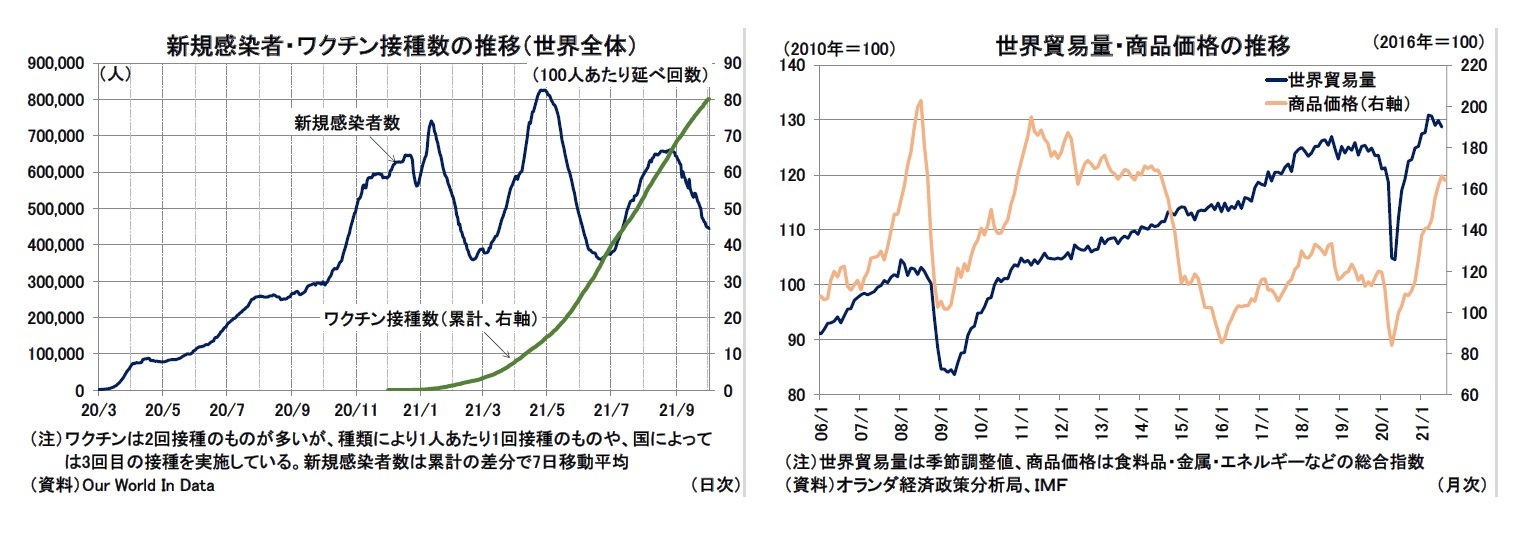

また、医療面において、ワクチン開発が急速に進み、多くの国で普及に至ったことは、重症者や死亡者の抑制に寄与し、経済回復を後押しする大きな材料となった。ただし、依然としてワクチンが十分に確保できていない低所得国も多く、公衆衛生環境や医療体制の脆弱性が経済回復力の格差となる懸念も生じている。

コロナ禍からの回復過程では、対面型サービスへの需要が抑制される一方で、モノへの需要が高まり、モノの価格に上昇圧力が生じるという間接的な影響がみられる。先進国を中心に金融・財政支援策が大規模に実施されたことで生じたカネ余りの状況も価格上昇圧力に拍車をかけている。一方、感染が急拡大したことで工場の稼働率を落とす必要が生じた国もあり、供給側でも制約が生じた。こうした要因が絡み合い、モノの供給能力が需要に追い付かない状況が半導体などの部品で顕在化しており、回復ペースの加速を妨げる要因になっている。また、資源価格や食料品価格の上昇は新興国を中心に消費者の購買力低下をもたらしつつある。

中期経済見通しのメインシナリオを作成するにあたって、今後も新型コロナウイルスとの共生が続くことを前提にした。ワクチンの開発と普及が急速に進んだことは、感染拡大防止に大きく貢献していると考えられるが、短期間での新型コロナウイルス収束には至らない。他方で、既存ワクチンの有効性を著しく低下させるような変異株の出現やウイルスの強毒化により、厳しい活動制限を再び強いられることもないと想定している。

その結果、新型コロナウイルスとの共存が続くものの、ワクチンや治療薬の普及によって段階的に新型コロナウイルスに対する適応がなされ、次第に、過度に新型コロナウイルスのリスクを意識することなく生活できるようになっていく、というシナリオを前提にしている。こうした適応スピードは国によって異なり、回復力の違いとして生じる。

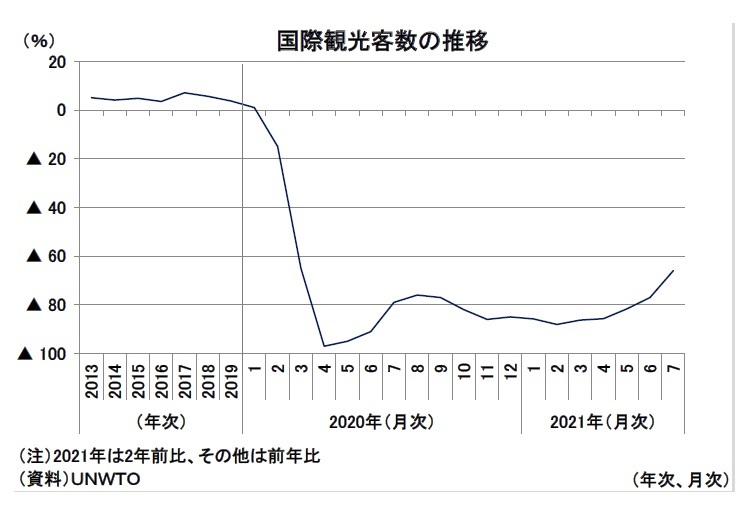

すでに「モノの移動」はコロナ禍前を大きく上回る水準にあるが、世界的な「人の移動」は依然として低迷している。今後は新型コロナウイルスへの適応が進むことで、人の移動も増加するだろう。しかし、まずは国内での移動や接触が回復し、その後に国境をまたぐ移動が回復するように段階的に進むと見られる。加えて、ウイルスへの適応が進み、水際対策が緩和されたとしても、世界的に感染が収束していない状況下において、人々が感染リスクを避けようとしてすぐに接触や移動を増やさない可能性を考えるとコロナ禍前のような人の往来がなされるまでには時間を要すると見られる。

すでに「モノの移動」はコロナ禍前を大きく上回る水準にあるが、世界的な「人の移動」は依然として低迷している。今後は新型コロナウイルスへの適応が進むことで、人の移動も増加するだろう。しかし、まずは国内での移動や接触が回復し、その後に国境をまたぐ移動が回復するように段階的に進むと見られる。加えて、ウイルスへの適応が進み、水際対策が緩和されたとしても、世界的に感染が収束していない状況下において、人々が感染リスクを避けようとしてすぐに接触や移動を増やさない可能性を考えるとコロナ禍前のような人の往来がなされるまでには時間を要すると見られる。したがって、対面型サービス消費の回復は緩やかなペースになるだろう。また、ビジネス目的の人の移動など、オンライン化による代替などで失われる消費もでてくると考えられる。

新型コロナウイルスに適応し経済復興を進めるとともに、コロナ禍により大規模に出動してきた金融・財政緩和の正常化にも取り組むことになる。

金融緩和の正常化については、上述の通り商品価格の上昇を受けてインフレ懸念が台頭してきた新興国ではすでに引き締め姿勢に転じており、先進国でも出口に向けた検討が進められている。

財政についても、財政赤字の縮小や政府債務の削減に向けた取り組みが必要となる。ただし、財政再建は時間をかけて段階的に進められるとみられる。

こうした金融・財政の正常化の過程においては、これまで顕在化してこなかった不良債権問題などが浮上してくる可能性がある。コロナ禍では企業への資金繰り支援策として、低利・無担保といった企業にとって好条件で金融機関から融資が受けられるよう、政府による信用保証措置や中央銀行による金融緩和措置が講じられてきた。経済が正常化に向かい、支援策が縮小されることで、企業の倒産が増加し、融資が不良債権化するなどの債務削減への不確実性が高まれば、コロナ禍からの回復が妨げられるだけでなく、将来の生産性向上に必要な投資が十分に実施されないなどの長期的な成長に負の影響が与えられる可能性もある。

メインシナリオでは、政府債務や民間債務が安定的に削減される下で、着実に復興が進むと想定している。ただし、金融・財政による支援の縮小は経済には抑制的に働くことになるだろう。

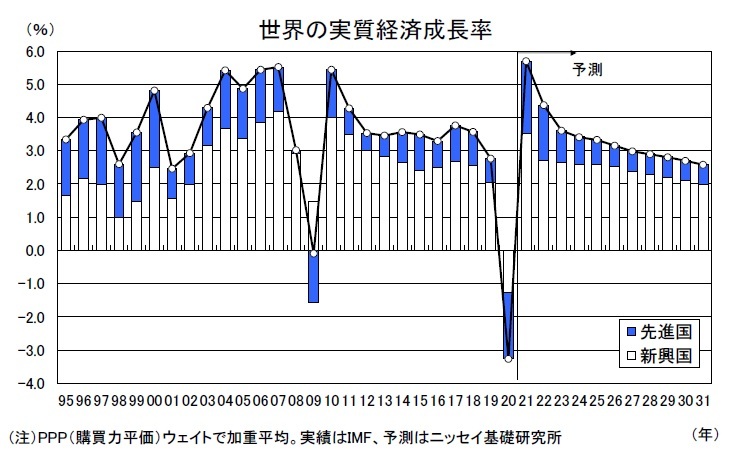

世界経済はコロナ禍の影響を受け、2020年に▲3.3%と急減速、世界金融危機(2009年の▲0.1%)を大きく上回るマイナス幅となった。2021年はワクチン接種の進展などを背景とした世界的な経済活動の回復により、5.7%の高成長となると予想される。その後は、コロナ禍からの反動もあり、やや高めの水準での推移がしばらく続くものの、予測期間にわたって成長率は鈍化傾向をたどり、予測期間末には2%台半ばまで低下することが見込まれる。

先行きの成長率を先進国と新興国に分けてみると、新興国は先進国の成長率を一貫して上回るとみられる。しかし、新興国では新型コロナウイルスへの適応に比較的時間がかかり、経済への恒久的被害が大きいこと、少子高齢化に伴い潜在成長率の低下が進むことなどを背景に、成長率は予測期間後半には3%台前半まで低下すると予想している。

先行きの成長率を先進国と新興国に分けてみると、新興国は先進国の成長率を一貫して上回るとみられる。しかし、新興国では新型コロナウイルスへの適応に比較的時間がかかり、経済への恒久的被害が大きいこと、少子高齢化に伴い潜在成長率の低下が進むことなどを背景に、成長率は予測期間後半には3%台前半まで低下すると予想している。

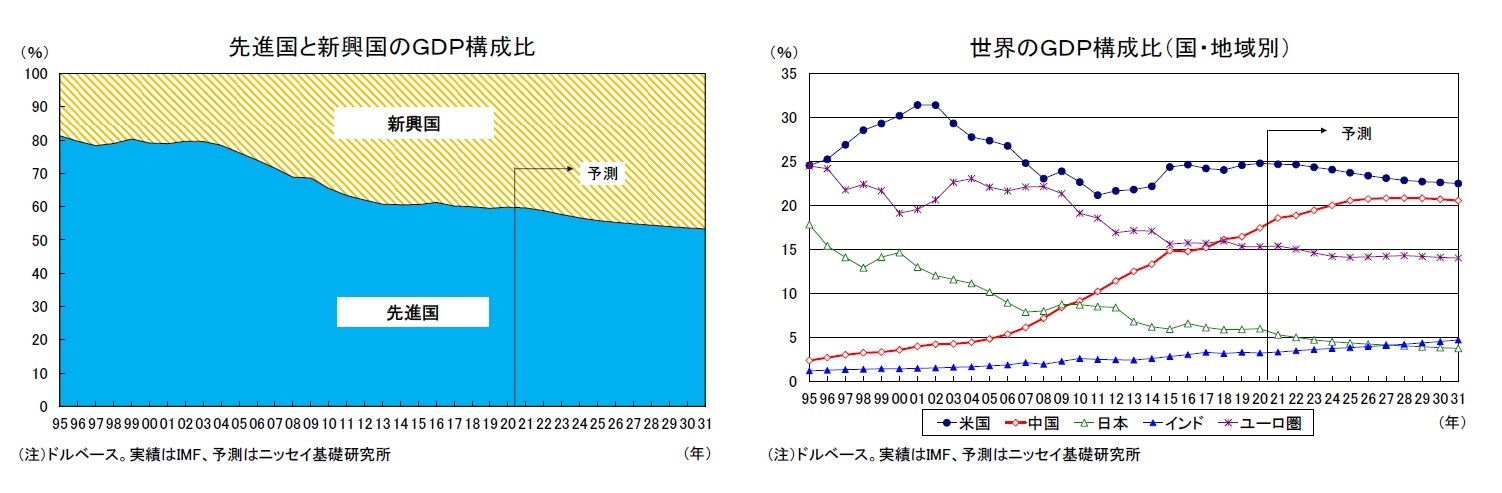

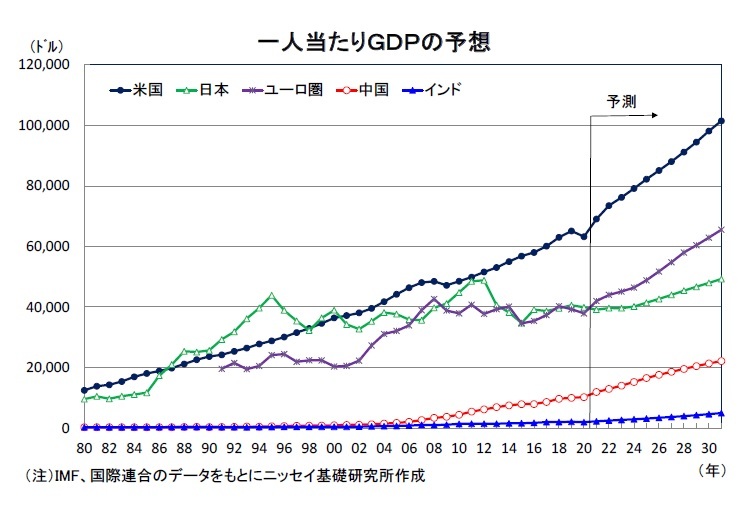

一方、日本のGDPの水準は国全体では2010年に中国に抜かれたが、一人当たりGDPでみれば2020年時点でも中国の4倍弱となっている。今後の成長率は中国が日本を大きく上回るため、両国の差はさらに縮小するが、2031年でも日本の一人当たりGDPは中国の2倍以上の水準を維持するだろう。また、予測期間後半に日本のGDPを抜くインドは、一人当たりGDPでみれば現時点では日本の5%程度となっているが、10年後には10%強の水準まで上昇するだろう。

一方、日本のGDPの水準は国全体では2010年に中国に抜かれたが、一人当たりGDPでみれば2020年時点でも中国の4倍弱となっている。今後の成長率は中国が日本を大きく上回るため、両国の差はさらに縮小するが、2031年でも日本の一人当たりGDPは中国の2倍以上の水準を維持するだろう。また、予測期間後半に日本のGDPを抜くインドは、一人当たりGDPでみれば現時点では日本の5%程度となっているが、10年後には10%強の水準まで上昇するだろう。

2. 海外経済の見通し

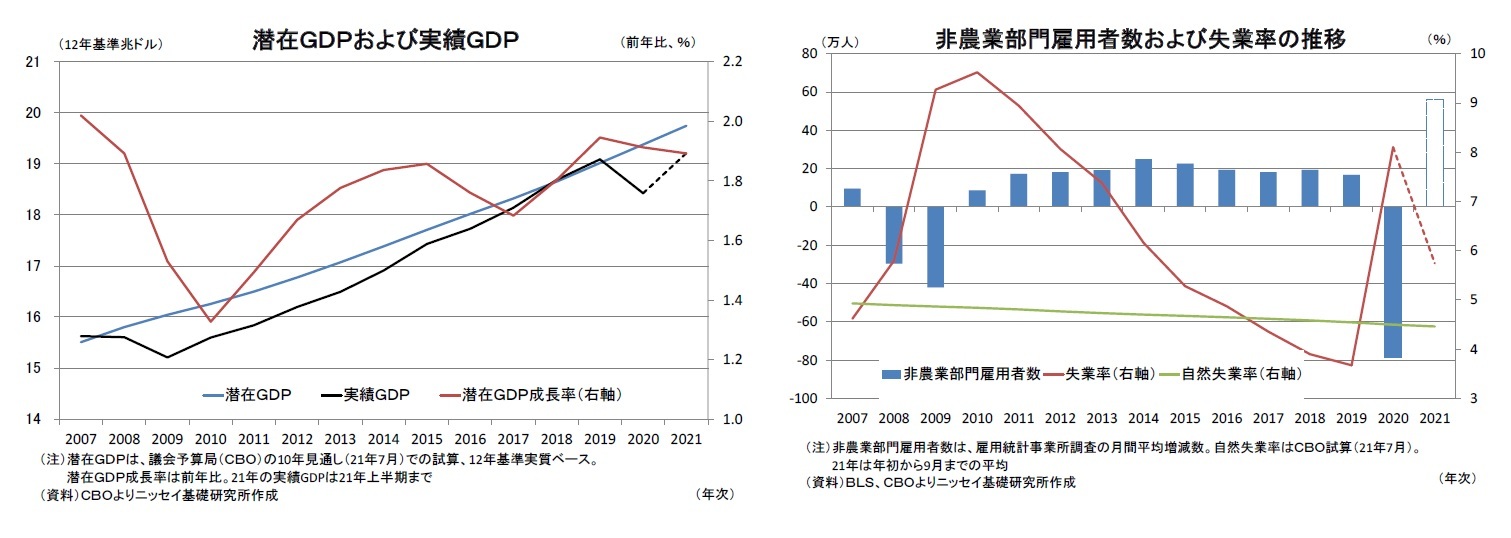

米国経済は2020年入り後、新型コロナウイルスの感染拡大と感染対策としての経済活動制限で急ブレーキが掛かった。この結果、2020年4-6月期の実質GDP成長率は前期比年率▲31.2%と記録が残る1947年以来最大の落ち込みとなったほか、2020年通年でも前年比▲3.4%と2009年以来のマイナス成長となった。

また、潜在GDPと実際の実質GDPとの乖離で示されるGDPギャップは、2018年から2019年にかけて実際のGDPが潜在GDPを上回る状況となっていたが、経済の落ち込みに伴い2020年には再び潜在GDPを大幅に下回った。

もっとも、経済活動が段階的に再開されたことや2020年の春先に実施された経済対策の効果もあって、米国経済は早くも2020年5月には景気回復に転じた。このため、景気後退期間は僅か2か月と記録が残る1854年以降で最短となったほか、2021年4-6月期には実質GDPの水準は早くも新型コロナウイルス流行前(2019年10-12月期)を上回った。

一方、中期的な影響も含めた今後の経済動向は、新型コロナウイルスの感染状況や経済対策に大きく左右される。今回の中期見通しの策定においては、新型コロナウイルスの感染拡大に伴うソーシャルディスタンシングなどの行動制限は2021年で終息することを前提とした。また、バイデン政権が実現を目指す成長戦略については、超党派の5,500億ドル規模のインフラ投資計画のみの実現を前提とした。

これらの前提の下、米国経済は新型コロナからの経済正常化が続く中、これまでの経済対策で積み上がった貯蓄を取り崩して消費に回す動きが本格化することで個人消費主導の景気回復は持続すると予想する。実質GDP成長率(前年比)は2021年に5.8%と前年から大幅なプラス成長に転じるほか、2022年も4.3%と2%程度とみられる潜在成長率を大幅に上回る成長を見込む。

その後、予測期間の前半である2023年~2025年にかけては、ペントアップディマンドと自律回復もあって実質GDP成長率(前年比)は平均2.1%と当該期間の潜在成長率の平均(2.0%)を僅かに上回る伸びとなろう。もっとも、金融政策の正常化に伴う政策金利の引き上げが2022年から2025年に実施されることもあって、利上げ終了後の2026年から2028年にかけては成長率の平均が1.5%と潜在成長率の平均(1.7%)を小幅ながら下回ると予想する。その後は予測期間終了まで成長率の平均が1.7%と潜在成長率並みの成長となろう。

一方、消費者物価(前年比)はメインシナリオでは2021年に4.2%となった後、2022年の2.6%から2025年の2.3%まで緩やかに低下することを見込んでいる。しかしながら、低下予想に反してインフレが高進した状況が持続する場合には政策金利の引き上げ時期や引上げペースが加速することで景気下振れ要因となろう。

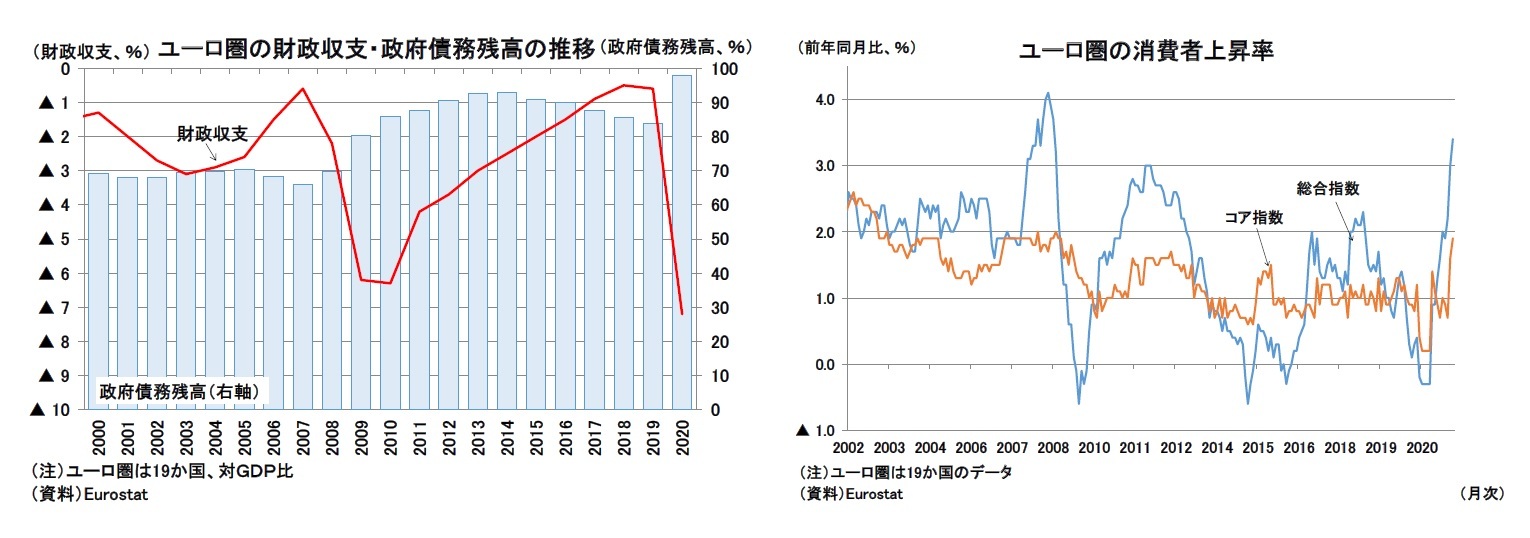

ユーロ圏経済は、世界金融危機と債務危機による景気後退期とその後の景気拡大期を経た後、コロナ禍に見舞われた。コロナ禍での経済急停止によって、2020年の実質成長率は▲6.3%と大幅マイナスを経験したものの、足もとではワクチン接種の進展や接種証明書の活用によって、経済活動の正常化を着実に進めている。ただし、急落後の回復は道半ばであり、2022年には2019年の実質GDP水準を回復すると見られるが、観光関連産業などコロナ禍による被害の大きい産業での回復は遅れ、正常化の過程で構造転換の必要性も生じるだろう。見通し期間における実質成長率は、構造転換を伴う需給ギャップの縮小の過程で当面は2%を超える高めの成長率を経験した後、潜在成長率である1.4%程度に収れんしていくと見ている。

コロナ禍では加盟各国が大規模な財政政策を実施してきた。コロナ禍前まで採用されていた中期財政目標や財政ルール(GDP比で財政赤字3%、公的債務残高60%超過を是正する措置)は運用が一時停止されたものの、経済正常化の進展にあわせ、財政健全化へ向けたルールの見直しが開始されている。今後、既存のルールの問題点を改良する形での新しい「財政ルール」が定められ、非常時モードを脱すると見られる2023年以降には財政健全化への動きが本格化すると見られる。

一方、EUでは2021-2027年の中期予算枠組み(MFF:Multiannual Financial Framework)において復興基金(「次世代EU」)として7,500億ユーロ規模の予算を確保しており、予測期間前半はコロナ禍の大きい南欧諸国を中心にこれらの資金が配分されることで引き続き緩和的な財政支援が期待できる。なお、復興基金の財源は債券発行により調達されており、その返済は2028年から2058年にかけて行われる予定である。コロナ禍で増加した債務の返済を含めた正常化は、予測期間を超える長期間にわたって段階的に進められることになる。

EUはフォンデアライエン欧州委員長のもと、「グリーン」「デジタル」を柱とする成長戦略を進めている。

「グリーン」戦略においては6月に採択された「欧州気候法」で、2030年の温室効果ガス55%削減と2050年の気候中立が法制化され、7月には目標に向けた政策パッケージ(「Fit for 55」)が公表された。このパッケージで示された、カーボンプライシング(炭素の価格付け、排出量取引制度や国境炭素調整メカニズムなど)の導入・拡大、再生可能エネルギー比率の引き上げ、内燃エンジン車の段階的な販売禁止といった対策は見通し期間中に進められることになる。ECBも新戦略で気候変動に対応するための行動計画を公表しており、中央銀行の立場から欧州のグリーン化を支援する。

「デジタル」戦略では、3月に2030年までの技術・人材育成、インフラ整備、事業活用、行政サービスの各分野における目標を定めた(「2030 Digital Compass」)ほか、核となる部品である半導体の域内供給を強化するサプライチェーン再構築の検討も進められている。

メインシナリオではこれらの成長戦略については劇的な成功はないが、円滑に脱炭素・デジタル社会への移行が進められると想定している。ただし、移行においては炭素関連価格や費用が上昇することによるインフレ加速や企業収益の圧迫、潜在成長率低下といったリスクも抱える。一方、産業革新が生まれ、欧州がグリーン経済圏をいち早く構築できれば成長機会が増し、成長率を押し上げる可能性もある。

(2021年10月13日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2021~2031年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2021~2031年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.