- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-景況感急改善で夏以降の回復期待が高まる

欧州経済見通し-景況感急改善で夏以降の回復期待が高まる

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2.欧州経済の見通し

次に欧州経済の先行きについて考えていきたい。

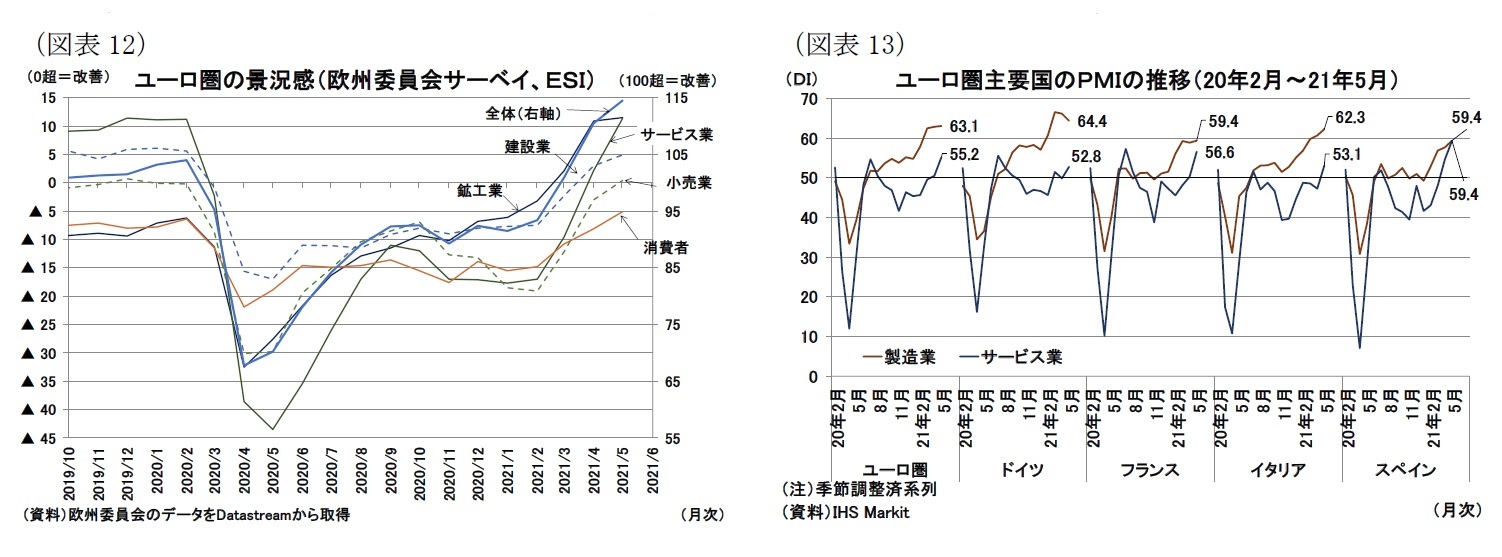

ユーロ圏のここ数か月でのワクチン接種の加速と並ぶ大きな変化としては、景況感の急改善が挙げられるだろう。

欧州委員会が実施している景況感調査(ESI:経済センチメント指数)はコロナ禍以降、年明けまで低迷を続けてきたが、ここ数か月で急回復、5月調査では主要カテゴリ(鉱工業、建設業、小売業、サービス業、消費者)すべてでほぼコロナ禍前の水準まで戻っている。さらに、鉱工業の景況感はコロナ禍前の水準を大きく上回っているため、全体の指数は18年1月以来の高い水準に達している(図表12)。

Markit社の景況感指数(PMI)では、コロナ禍以降、製造業は堅調でサービス業は低迷するという二極化が続いていた。しかし、最近はサービス業も景況感判断の基準となる50を超え5、5月調査ではサービス業景況感が昨年の夏(20年7月)の水準を上回るまでに回復している(図表13)。

ユーロ圏の足もとの行動制限の状況は先に見た通りで、ワクチン接種は加速しているものの、まだ行動制限を大幅に緩和するには至っていない。しかし、ワクチン接種、検査結果(陰性証明)、感染症からの回復についての状況を管理する「デジタルCOVID証明書(EU Digital COVID Certificate)」の導入が進んでおり、域内移動の活発化が見込まれる。

証明書については、すでに一部地域で発行が開始されており、EU全体での本格稼働(7月1日)前には、証明書保有者に対する移動制限の原則免除が勧告される見通しである6。

証明書の各国内での活用方法は各国当局に任されているが、これまで不振だった観光関連産業のシェアが大きい南欧諸国を中心に、証明書も活用した行動制限の緩和が進めば、7-9月期のバカンスシーズンでの、速やかな対面サービス消費の回復にも期待できる。

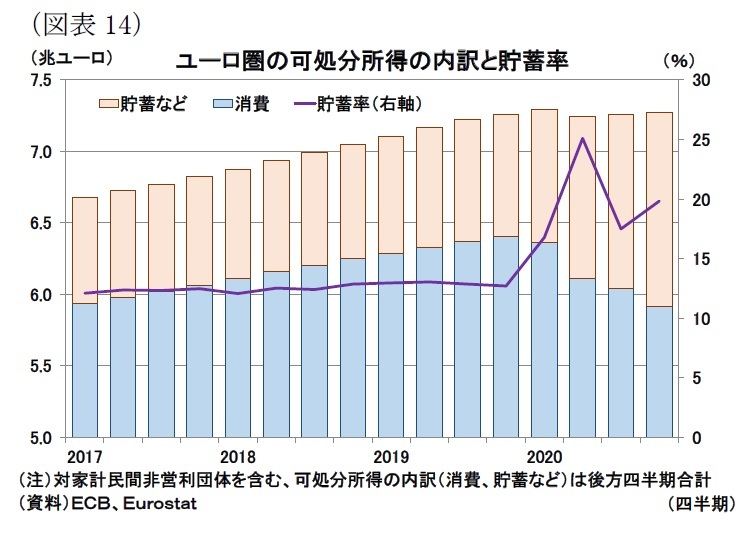

また、コロナ禍期間中には行動制限によって消費が抑制される一方、政府の支援策による所得補償が行われてきたこともあって、マクロの家計貯蓄が増加している(図表14)。こうした抑制されてきた消費が回復すること(ペントアップ需要の顕在化)も今後の成長率の押し上げ材料になるだろう。

また、コロナ禍期間中には行動制限によって消費が抑制される一方、政府の支援策による所得補償が行われてきたこともあって、マクロの家計貯蓄が増加している(図表14)。こうした抑制されてきた消費が回復すること(ペントアップ需要の顕在化)も今後の成長率の押し上げ材料になるだろう。一方、経済全体で広く行動制限を課さなくても良い状況になるのは、ワクチン接種がかなり進み医療崩壊リスクが十分に低下した段階となるだろう。それにはしばらく時間を要すると見られ、本稿では本格的な行動制限の緩和が可能となる時期を年末頃と予想している。

投資は、域内・海外経済のコロナ禍からの回復や復興基金の稼働が、年後半の投資を押し上げるだろう。特に復興基金では再生エネルギー関連などのグリーン投資や次世代通信網整備などのデジタル投資の加速が見込まれる。緩和的な金融政策も、こうした投資の伸びを促進すると見られる。

一方、政府消費については景気の回復とともに正常化を目指すことになるだろう。ただし、安定・成長協定(SGP)による財政ルールは停止されており7、また復興基金などによってグリーンやデジタルといった特定産業への投資についてはEUから資金配分がされるため、各国の裁量的支出も確保できる状況にある。したがって、正常化は経済に悪影響を及ぼさない形で慎重に実施されることが見込まれる。仮に、コロナ禍からの回復が腰折れするといった懸念が顕在化した際などは各種の支援策が再び実施・強化されるだろう。

海外環境については、いち早くコロナ禍からの景気回復が進む中国に加え、米国の回復も本格化してくる見込みであり、これらを追い風に堅調に推移するだろう。

総じて見ると、「デジタルCOVID証明書」を活用しつつ、ワクチン接種が進展することで年後半から二極化を解消する形での経済回復が進むだろう。その後、来年以降にワクチンが普及し医療崩壊リスクが後退、感染防止策としての経済活動制限が不要となる本格回復を予想している。その結果、22年前半には実質GDP水準がコロナ禍前の水準を回復すると想定している(前掲図表1)。

先行きのリスクについては、新型コロナウイルスに関する不確実性が引き続き高い状況にある。

見通しでは、有効性の高いワクチンが普及し、医療崩壊リスクが低下することを前提としているが、ワクチン接種ペースの鈍化(例えばワクチン忌避)やワクチンが効きにくい変異株の流行は、こうした前提を崩してしまうだろう。

例えば、英国では、インドで流行した変異株(デルタ株)の感染者数が増加し、感染再拡大の懸念っも強まっている。ユーロ圏でもこれら変異株の流入・拡大のリスクがある。医療崩壊リスクが高まるようであれば、冬のように行動制限の強化せざるを得ない状況となる可能性がある。その場合は、さらに経済の二極化傾向が強まり、対面サービス産業を中心に失業や倒産などの恒久的な影響をもたらす可能性もある。バカンスシーズンの行動制限緩和は経済にとってはプラス要因であるが、人流が増加し感染再拡大のリスクも高まるという点ではマイナス要因になる可能性もある。

逆に、上方リスクとしては、効果の高いワクチンの早期普及が挙げられる。この場合は感染防止に重点を置いた行動様式から早期に解放されるため、回復に弾みがつくだろう。

また、ペントアップ需要の大きさも不確実といえる。積みあがった貯蓄の取り崩しが大きく、対面サービス産業への消費が大きく伸びれば二極化傾向が早期に解消するだろう。一方、行動制限が緩和されても消費者が、ウイルスの脅威などで消費を手控えたままであれば、二極化傾向が続くことになる。メインシナリオでは景況感の改善を受けて一定のペントアップ需要が顕在化、昨年のバカンスシーズンを大きく上回る消費がされると見込んでいるが、消費行動が伴わなければ、回復が遅れる可能性がある。

5 景況感調査は方向性を示すいわゆるDI(diffusion index)で示される。前月より良くなったか(上昇・増加・改善)、あるいは悪くなったか(低下・減少・悪化)という回答を集計している。Markit社の調査(PMI)は、前月と比較した調査月の景況感を集計しており、50を超えると過半数が改善したと回答したことを意味する(回答者によっては経済活動が回復していても活動水準が低いことから、「悪くなった」と回答する可能性もある点に注意が必要)。

6 8月12日までは移行期間(Phase-in period)として各国独自の証明書も有効とする予定。また、証明書保有者でも感染急拡大地域や変異株流行地域からの渡航者に対して自主隔離を課すことができる抑制措置も導入。証明書の導入経緯やその含意については、伊藤さゆり(2021)「EUのワクチン・パスポートは景気回復の切り札か?」Weeklyエコノミスト・レター2021-05-27を参照。

7 伊藤さゆり(2021)「コロナ後のEUの財政ルール~成長指向は強まるか?」Weeklyエコノミスト・レター2021-05-10を参照

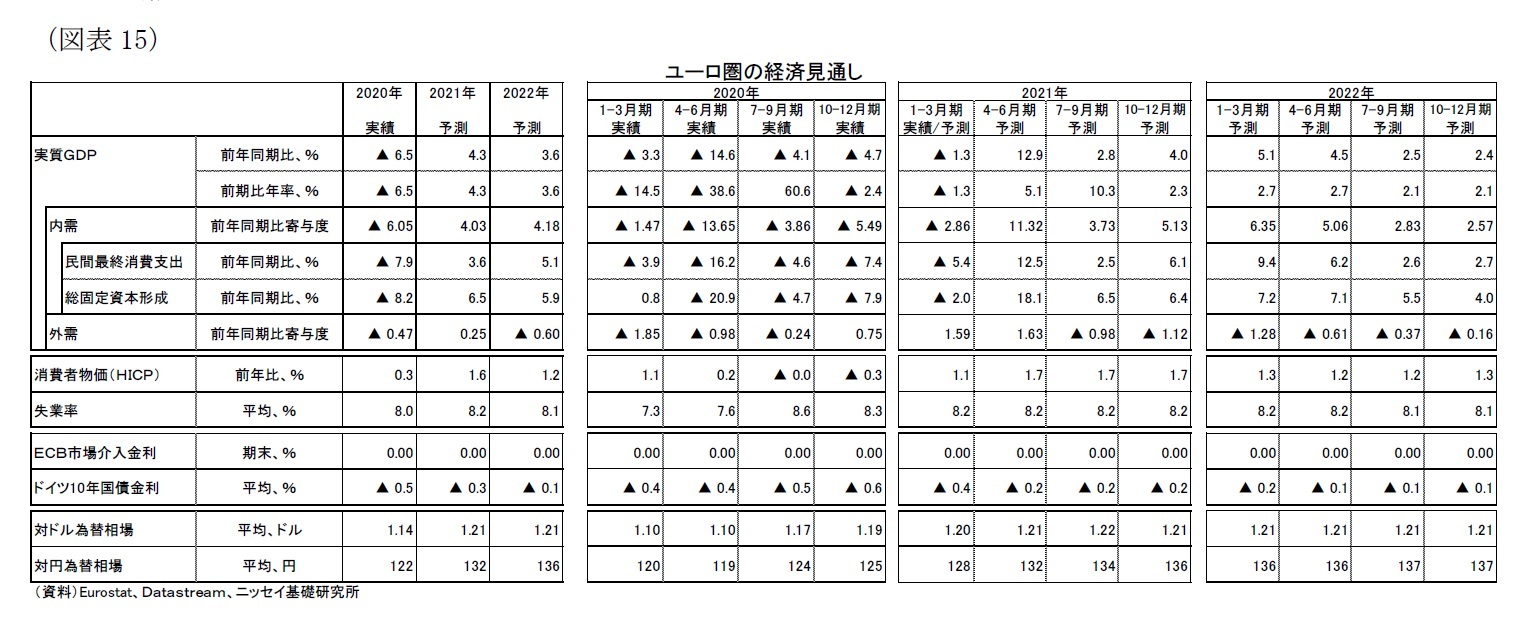

以上の議論を踏まえて、ユーロ圏の経済見通しは以下の通りとした(表紙図表1、図表15)。

・4月以降、感染の落ち着きとともに行動制限が段階的に緩和され、人流もやや増えている。4-6月期は2四半期連続の前期比マイナスから反転し、プラス成長となるだろう。

・7-9月期以降はワクチン接種者を中心に域内移動が活発化し、対面サービス消費が急回復することが見込まれる。ただしコロナ禍の影響は大きく、需給ギャップの解消までには時間がかかるだろう。

-ワクチン接種が進んだことで、21年下半期からは証明書を活用した経済回復が進み、また年末頃には経済全体で広く行動制限が緩和され、本格的な経済正常化に向かうだろう。

-経済成長率は21年4.3%、22年3.6%を予想する。失業率は急上昇は避けられるものの、改善ペースは遅いと見ている。

・先行きの不確実性は依然として高い。

-変異株を含む感染の再流行で行動制限を再強化せざるを得ない可能性がある。一方で、効果的なワクチンの早期普及は上方リスクである。

-ペントアップ需要の大きさも不確実性が高く、経済の回復力には不透明な部分が残る。

3.物価・金融政策・長期金利の見通し

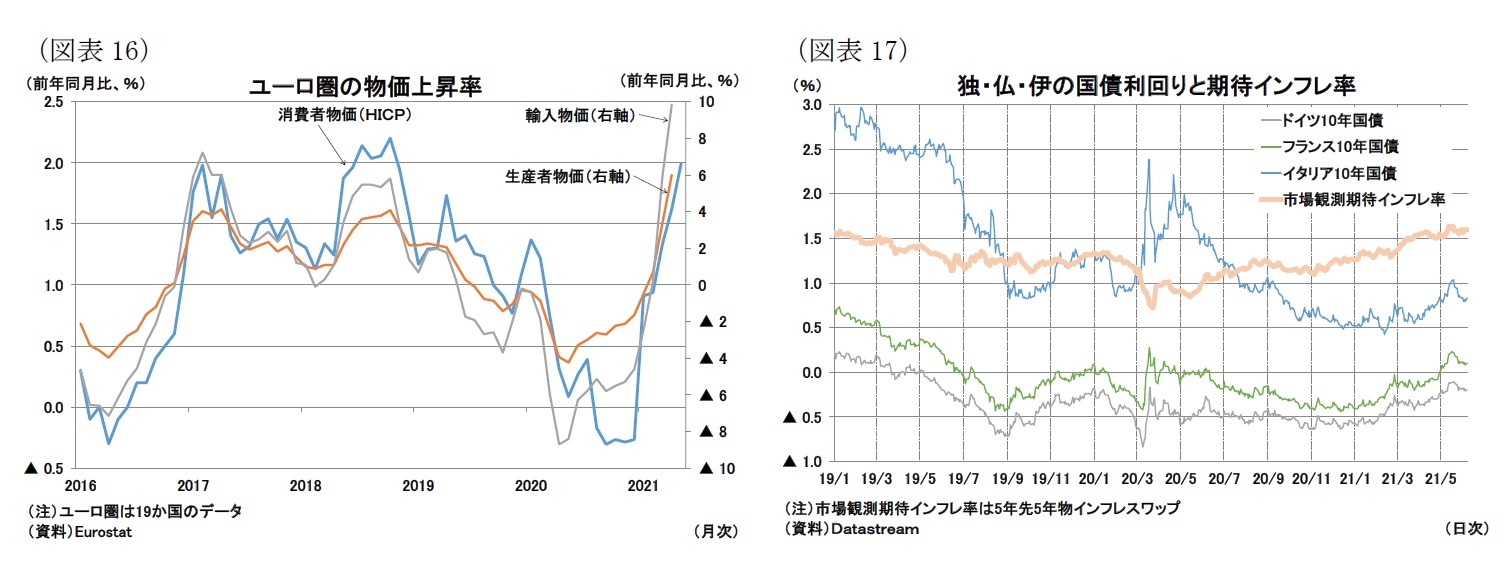

物価については、5月のHICP上昇率は18年10月以来となる2%台(前年同月比+2.0%)まで上昇した(図表16)。ただし、ほぼエネルギー要因による上昇であり、コア指数は+0.9%の上昇率にとどまっている。なお、コア指数でもドイツで実施されている付加価値税(VAT)引き下げ終了という押し上げ要因があり8、インフレ圧力は強くないと言える。

足もと、エネルギー以外の原材料価格も上昇しているため、こうした材料価格の上昇が消費者物価に転嫁されるとインフレ要因になり得る。しかし、サービス物価については、賃金価格と相関の強く、賃金は需給ギャップがマイナスのため、上昇圧力は弱い状況が続くと見ている。

したがってインフレ圧力は生じにくく、高いHICP上昇率は一時的なものにとどまるだろう。来年以降は予測期間にわたってECBのインフレ目標である「2%に近い」状況には到達せず、年平均インフレ率は21年で1.6%、22年で1.2%を予想している(図表16、表紙図表2)。

8 税率で19%→16%(軽減税率は7%→5%)への引き下げを20年7月から12月まで実施。

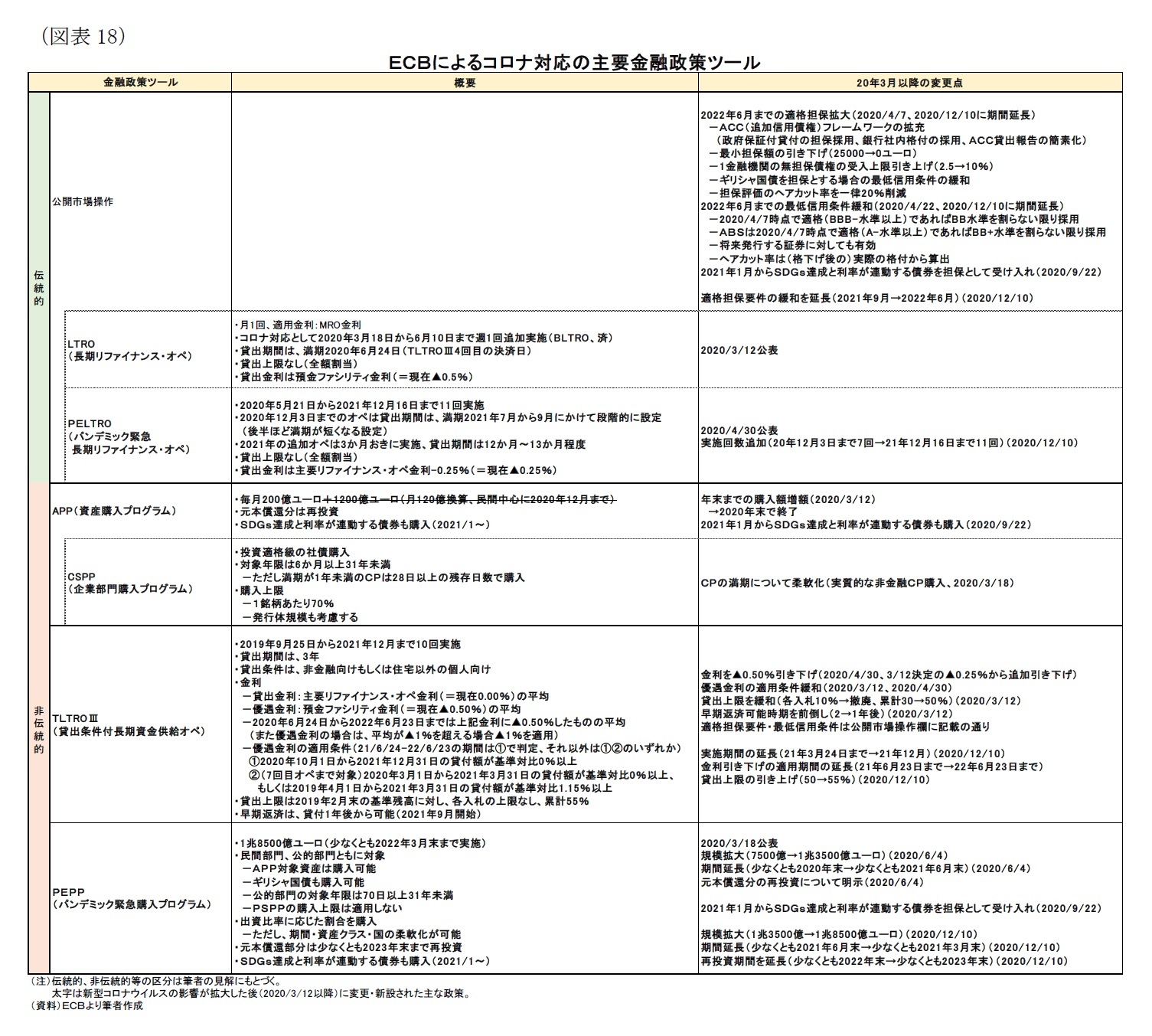

ECBはコロナ禍以降、大規模な流動性供給と量的緩和・信用緩和手段を続けている。

昨年12月にPEPP(パンデミック緊急購入プログラム9)および、金利を優遇した貸出条件付資金供給オペ(TLTROIII)を拡充、PEPPでは総額1.85兆ユーロの資産購入を少なくとも22年3月まで実施、TLTROIIIでは最大2年間にわたって▲1%の優遇金利を受けられる流動性供給策を21年12月まで実施する(貸出期間は3年間)ことを決定、この方針が現在まで続いている。その後の微調整として、今年3月の理事会では域内金利が上昇したことを受け、緩和策の大枠は変更せずにPEPPの購入ペースを大幅に加速させることを決定、その後、3か月ごとに購入ペースの見直す運営とし、6月の理事会でも大幅に加速したペースの維持が決定された。

来年以降は、経済の正常化とともに金融政策も正常化が図られるだろう。しかしながら、コロナ禍については、変異株を含めた感染再拡大の景気下振れリスクが引き続き残ること、需給ギャップの解消までには時間を要し、その間、インフレ率が低位で推移することから、PEPPについては購入ペースは減速されるものの、実施期間は延長され、予測期間中はPEPPによる量的緩和策(資産購入策)が継続されると見ている。一方、流動性供給策(TLTROIII)は見通し通りに行動制限が緩和され、資金繰り需要が低下すれば、予定通り今年で終了されるだろう。

また、今秋には「戦略見直し(strategy review)」が予定されている10。気候変動対策への取り組みの提示や、インフレ目標の水準(「2%に近いがやや下回る」)も見直される可能性があるため、注目される。ただし金融政策方針が大きく変わり、経済・金融市場に影響を及ぼすような変更がされることは想定しておらず、現状の緩和的な政策を正当化させる戦略となると考えている。

長期金利については、年初に米景気回復期待につられる形で、ユーロ圏の各種国債利回りがやや上昇した(図表17)。その後も、域内のワクチン接種加速や景気回復期待により、ユーロ圏の金利上昇圧力は強まっている。また今後も、復興基金の資金調達といった需給要因による上昇圧力が生じることが考えられる。ただし、ECBは、経済の不確実性が高いため、ワクチン接種が十分に進み、行動制限を撤廃しても域内の景気回復が進むという確証が得られるまでは、量的緩和策による金利低下(「良好な資金調達環境」の維持)に注力すると見られる。景気回復の確証が得られるのは少なくとも来年半ば頃になるとみられ、その結果、ユーロ圏の金利上昇ペースはゆっくりとした上昇となるだろう。ドイツ10年債金利は21年で平均▲0.3%、22年は平均▲0.1%での推移を想定している(表紙図表2)。

9 コロナ禍前の資産購入策(APP)との違いとして、ECBは、PEPPは各国国債の購入比率として、出資比率(capital key)にもとづく購入を基準にしているものの、一時的にそこから乖離する柔軟性も持たせている。このほか、ECBは購入ペースや資産クラス(国債、社債などの資産種類)についても明確に基準を設けておらず、柔軟性がある点を強調している。さらに、(投資適格級でない)ギリシャ国債の購入も許容している。

10 ECBは戦略見直し(strategy review)として物価安定の量的定義や金融政策手段、経済・金融分析、市場との対話慣行などの見直しに着手している。金融システムの安定性、雇用、環境の持続性といった点も議論され、当初は20年末までに実施する予定だったが、新型コロナウイルス感染拡大を受けて21年半ばに半年間の延長がされている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年06月11日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-景況感急改善で夏以降の回復期待が高まる】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-景況感急改善で夏以降の回復期待が高まるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.