- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-行動制限長期化で二極化が続く形の回復へ

2021年03月12日

欧州経済見通し-行動制限長期化で二極化が続く形の回復へ

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.欧州経済概況

( 振り返り:10-12月期GDP成長率は前期比▲0.7% )

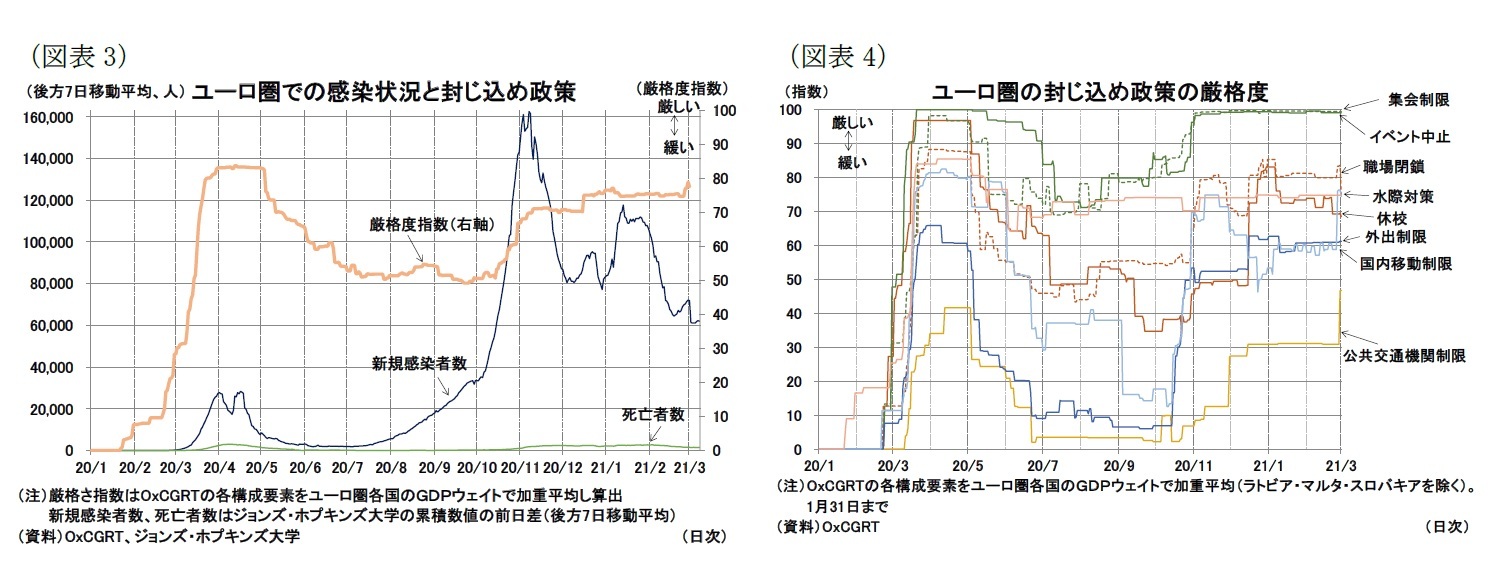

昨年春に新型コロナウイルスの感染が拡大(第1波)してから1年が経過したが、欧州1経済は、依然としてウイルスの感染拡大とその封じ込め政策に左右される状況が続いている。

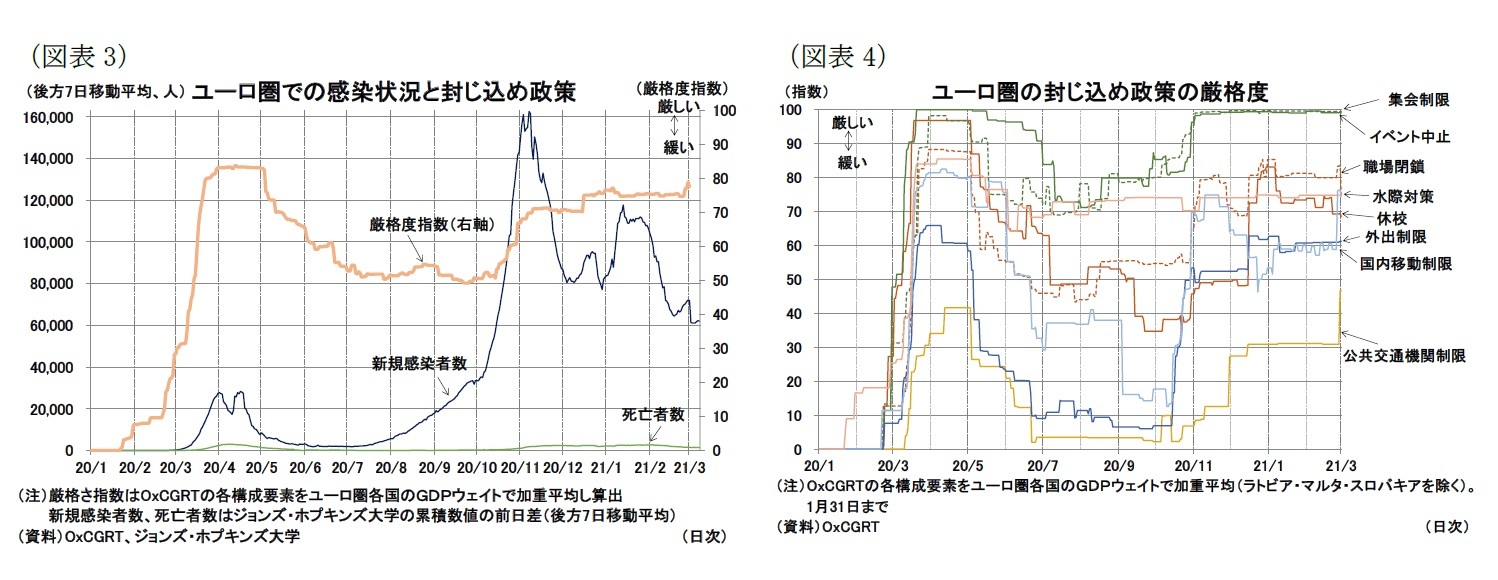

欧州主要国では、昨年春の第1波を厳しいロックダウン(都市封鎖)によって抑制した後、昨年9月頃から再び感染拡大(第2波)が目立ちはじめた(図表3)。11月以降は医療崩壊リスクも高まったことで、再びロックダウンを含む行動制限強化を実施、経済活動重視から感染抑制重視に舵を切っている(図表4)。本稿では、行動制限を強化しはじめた昨年冬の10-12月期の経済状況を確認した上で、今後の見通しについて考察していきたい。

昨年春に新型コロナウイルスの感染が拡大(第1波)してから1年が経過したが、欧州1経済は、依然としてウイルスの感染拡大とその封じ込め政策に左右される状況が続いている。

欧州主要国では、昨年春の第1波を厳しいロックダウン(都市封鎖)によって抑制した後、昨年9月頃から再び感染拡大(第2波)が目立ちはじめた(図表3)。11月以降は医療崩壊リスクも高まったことで、再びロックダウンを含む行動制限強化を実施、経済活動重視から感染抑制重視に舵を切っている(図表4)。本稿では、行動制限を強化しはじめた昨年冬の10-12月期の経済状況を確認した上で、今後の見通しについて考察していきたい。

昨年10-12月期の状況について四半期データで確認すると、実質GDP成長率は前期比で▲0.7%(年率換算▲2.6%)と行動制限強化によりマイナス成長となった。また、コロナ禍前と比較できる前年同期比では▲4.9%とまだ5%ほど低い。しかし、昨年春の落ち込み(前年同期比では▲14.6%)と比較すると、昨年冬のマイナス幅はかなり小幅である。11月以降の行動制限強化では営業制限の対象を一部のサービス産業に絞る形で実施していることから、多くの生産・消費活動が維持され、経済全体で見ればGDPの急落を避けられている状況にある。

需要項目別には個人消費が前期比▲3.0%(前年同期比▲7.6%)、投資が同1.6%(▲8.7%)、政府消費が同0.4%(2.5%)、輸出が同3.5%(▲5.6%)、輸入が同4.1%(▲7.6%)だった。投資・輸出・輸入が前期比でプラス成長を維持したが、個人消費の落ち込みが全体のGDP減少にも寄与していることが分かる。

また10-12月期の雇用者数は前期比で+0.3%(54.0万人の増加)、労働時間は前期比▲1.6%となった。雇用者数はGDPや労働時間が減少に転じるなかでも増加基調を維持できており、とりわけ行動制限強化による影響の大きい産業について、政府の雇用維持政策が延長・継続されていることが雇用環境の悪化を防いでいると評価できる。

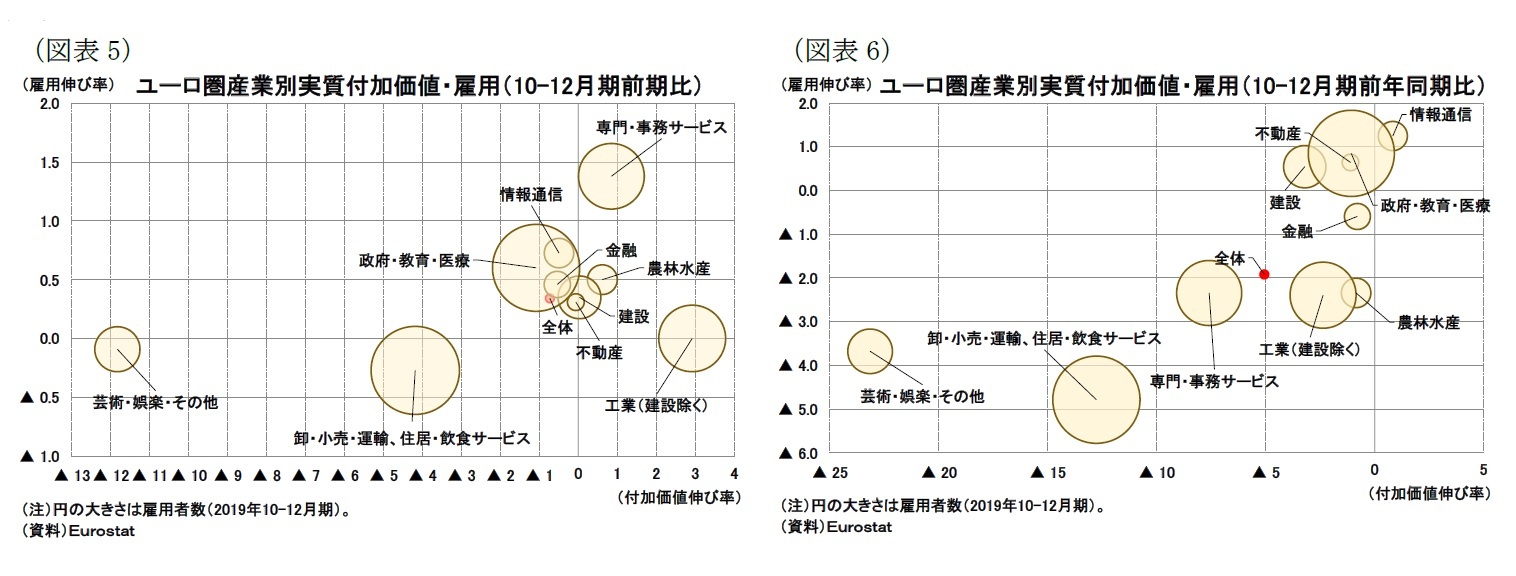

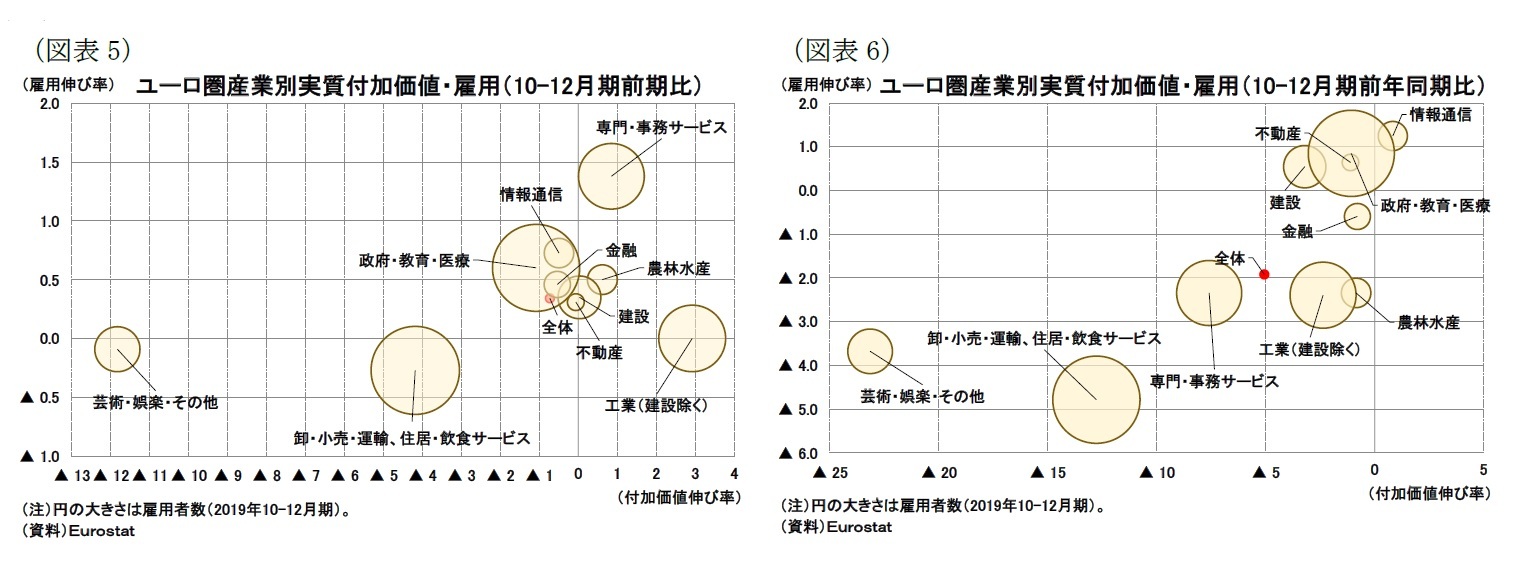

産業別にコロナ禍前との状況を比較すると(図表5は前期比、図表6は前年同期比で横軸は実質GDP(付加価値)・縦軸は雇用)、一部のサービス産業に行動制限の影響が集中した結果、回復が続く業種と落ち込む業種に分かれ、二極化傾向が拡大、長期化している。

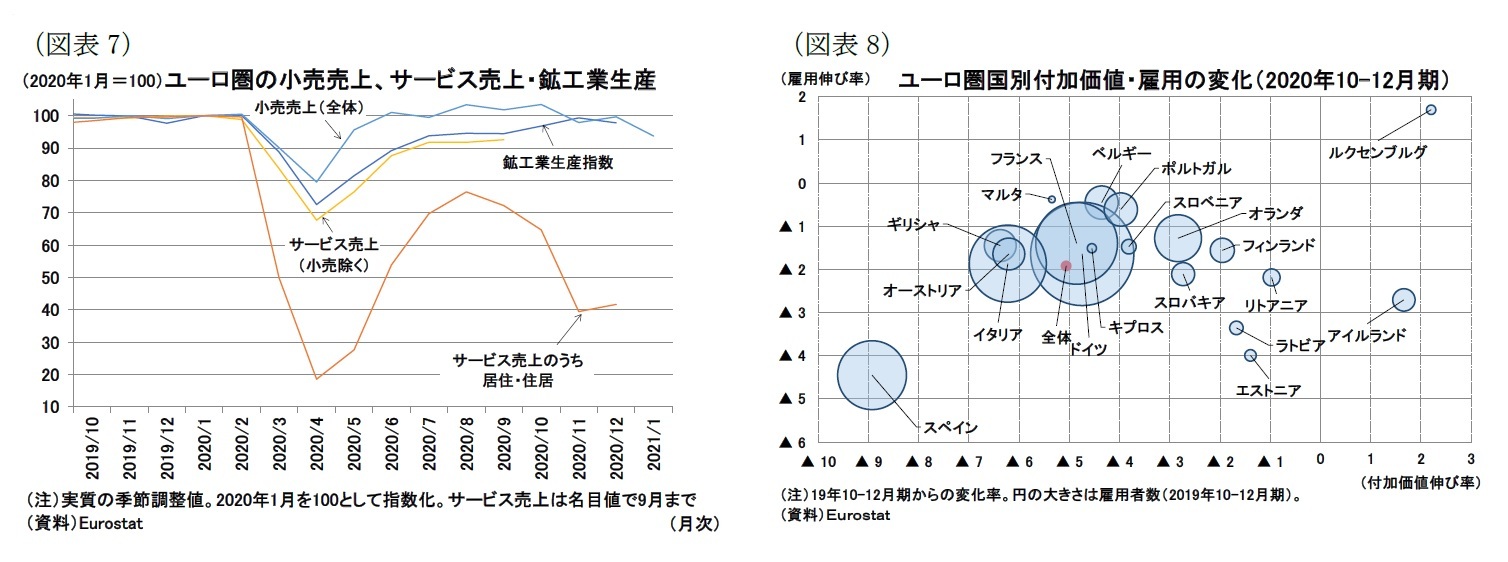

具体的には「卸・小売、運輸、住居・飲食サービス」「芸術・娯楽等」のGDPや雇用水準がコロナ禍前から大きく低下している。一方で、「情報通信」が実質GDPと雇用者数の双方でコロナ禍前の水準を回復しているほか、「政府・教育・医療」「不動産」「建設」「金融」も回復が早い。月次のデータでも住居・飲食サービスについては11月以降は大きく生産を減少させていることが分かる(図表7)。

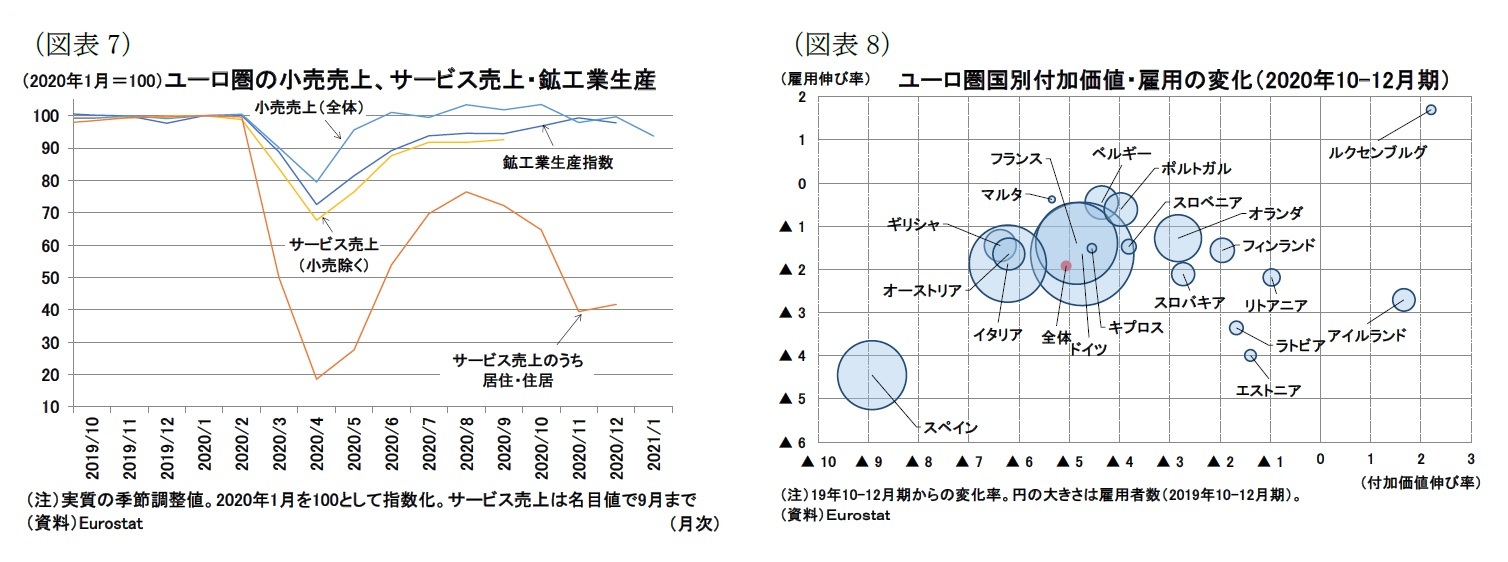

また国別の動向を確認すると、観光関連産業のGDPや雇用シェアが大きいスペインがGDP・雇用回復の双方で出遅れが目立つ(図表8)。

また10-12月期の雇用者数は前期比で+0.3%(54.0万人の増加)、労働時間は前期比▲1.6%となった。雇用者数はGDPや労働時間が減少に転じるなかでも増加基調を維持できており、とりわけ行動制限強化による影響の大きい産業について、政府の雇用維持政策が延長・継続されていることが雇用環境の悪化を防いでいると評価できる。

産業別にコロナ禍前との状況を比較すると(図表5は前期比、図表6は前年同期比で横軸は実質GDP(付加価値)・縦軸は雇用)、一部のサービス産業に行動制限の影響が集中した結果、回復が続く業種と落ち込む業種に分かれ、二極化傾向が拡大、長期化している。

具体的には「卸・小売、運輸、住居・飲食サービス」「芸術・娯楽等」のGDPや雇用水準がコロナ禍前から大きく低下している。一方で、「情報通信」が実質GDPと雇用者数の双方でコロナ禍前の水準を回復しているほか、「政府・教育・医療」「不動産」「建設」「金融」も回復が早い。月次のデータでも住居・飲食サービスについては11月以降は大きく生産を減少させていることが分かる(図表7)。

また国別の動向を確認すると、観光関連産業のGDPや雇用シェアが大きいスペインがGDP・雇用回復の双方で出遅れが目立つ(図表8)。

1 本稿ではユーロ圏19か国を対象とする。

( 現状:1-3月期は2四半期連続の前期比マイナス成長へ )

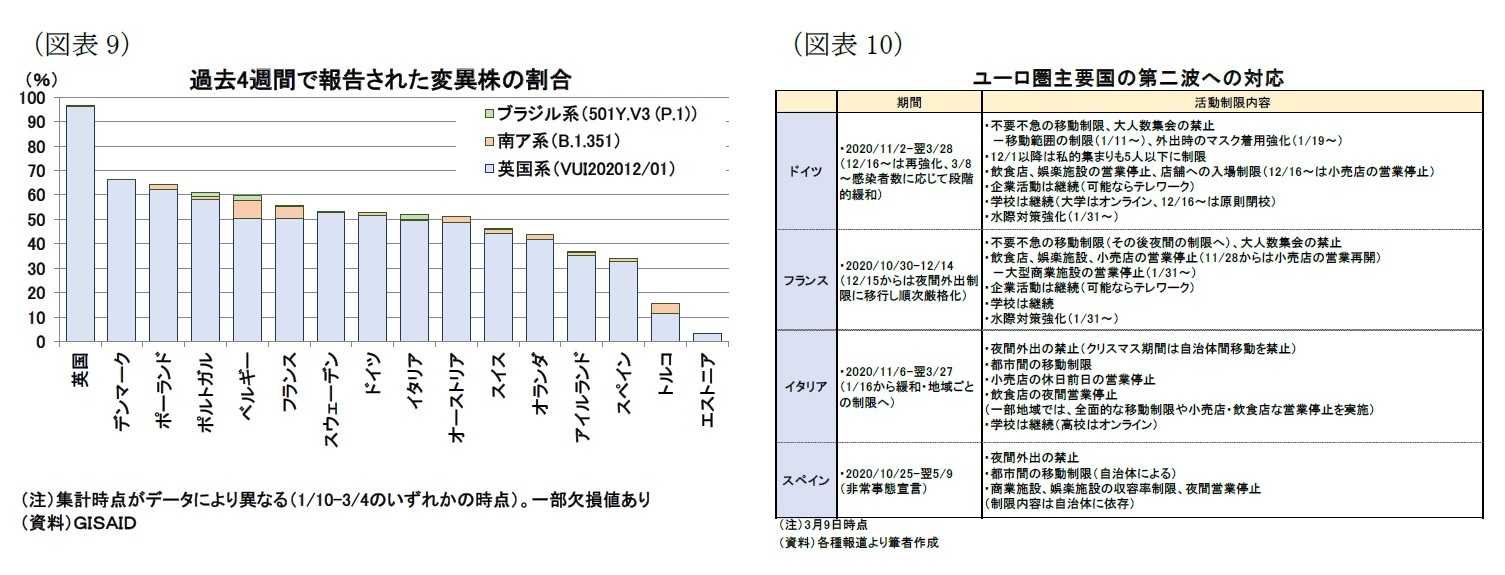

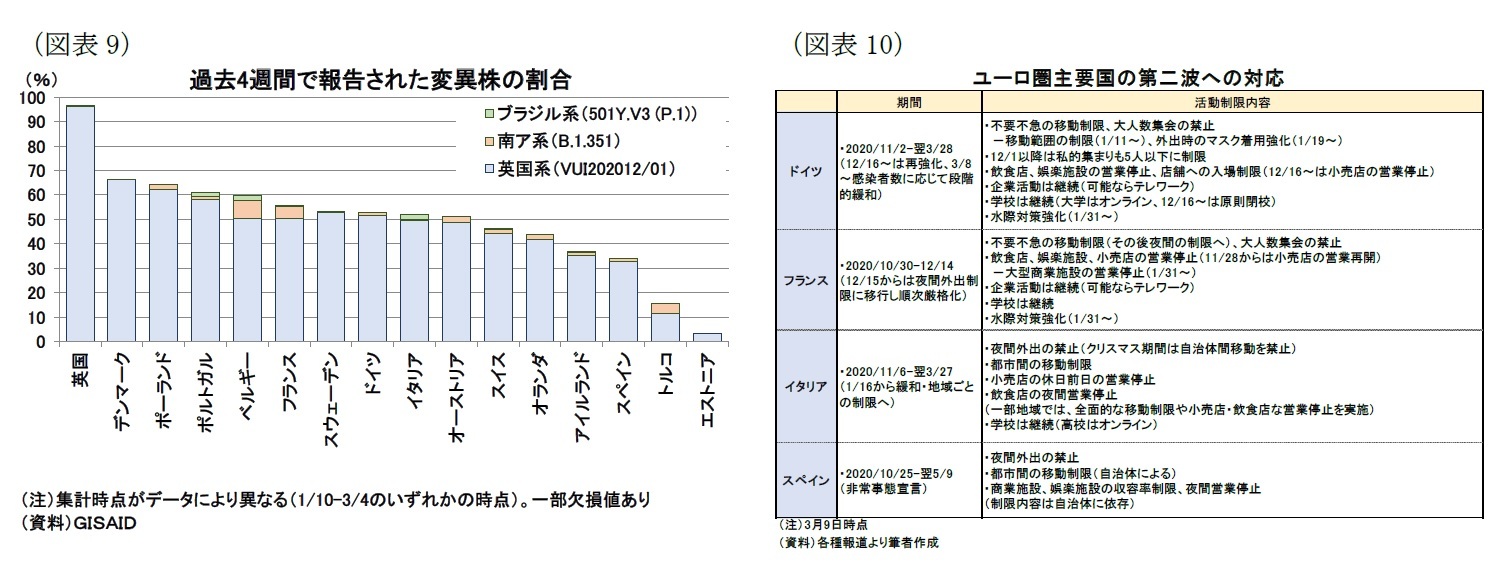

1月以降の状況を確認すると、一部の国では経済活動の再開を模索する動きがあるものの、ユーロ圏全体として見れば、感染拡大防止に重点が置かれている状況と言える。背景には英国で流行している感染力が強い変異株への感染が増えており(図表9)、これら変異株の域内流入や拡大防止のために、水際対策の強化やその他の行動制限を続けていることが挙げられる(図表10)。

1月以降の状況を確認すると、一部の国では経済活動の再開を模索する動きがあるものの、ユーロ圏全体として見れば、感染拡大防止に重点が置かれている状況と言える。背景には英国で流行している感染力が強い変異株への感染が増えており(図表9)、これら変異株の域内流入や拡大防止のために、水際対策の強化やその他の行動制限を続けていることが挙げられる(図表10)。

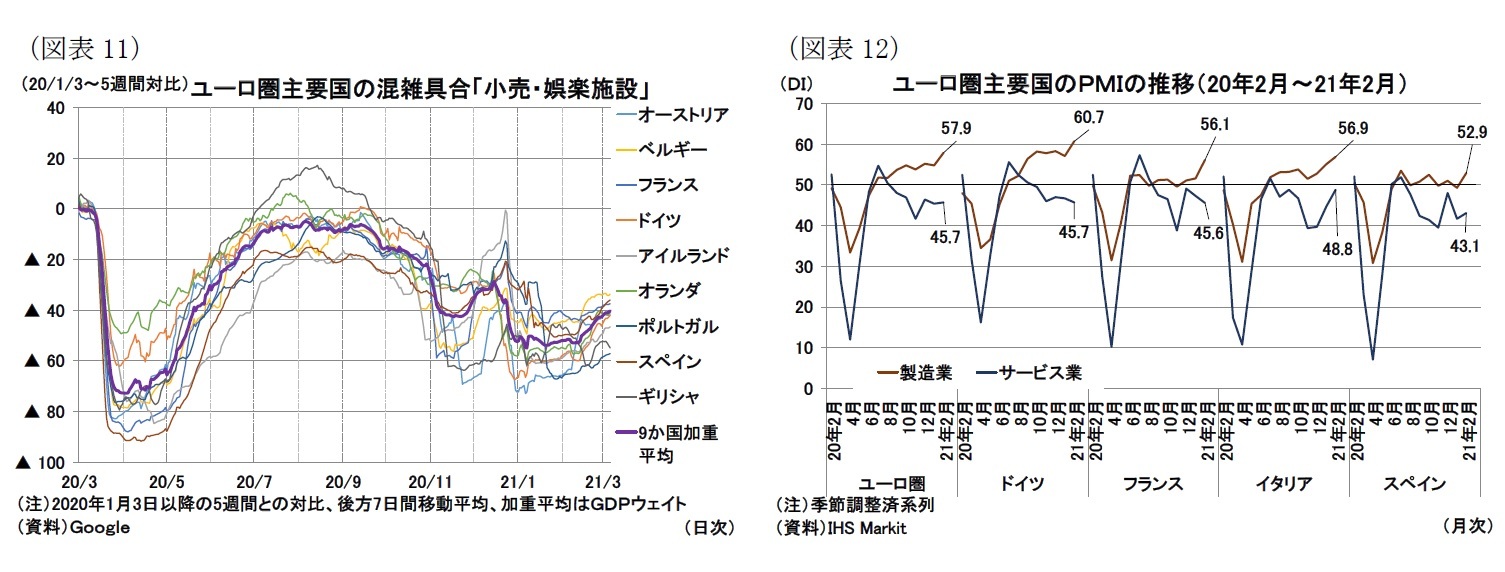

年明け以降の小売店や娯楽施設の混雑具合を見ると、足もとまで低水準での推移が続いている(図表11)。そのため、今年1-3月期の成長率は10-12月期に続き対面サービス産業を中心に低迷し、前期比では2四半期連続のマイナス成長となると想定している。

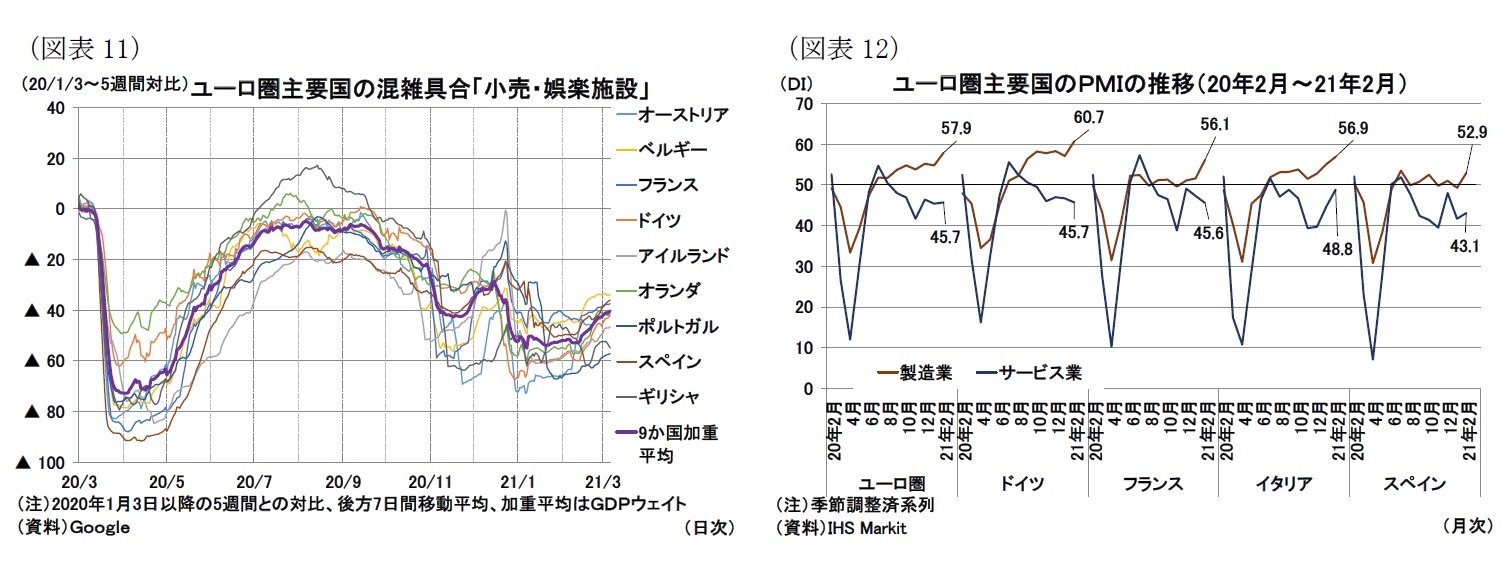

一方、製造業の生産活動などは引き続き継続され、産業別の格差はさらに長期化することが予想される。Markit社の景況感指数(PMI)でも、景況感にこうした産業間の格差が生じていることがわかる2(図表12)。

一方、製造業の生産活動などは引き続き継続され、産業別の格差はさらに長期化することが予想される。Markit社の景況感指数(PMI)でも、景況感にこうした産業間の格差が生じていることがわかる2(図表12)。

2 景況感調査は方向性を示すいわゆるDI(diffusion index)で示される。前月より良くなったか(上昇・増加・改善)、あるいは悪くなったか(低下・減少・悪化)という回答を集計している。Markit社の調査(PMI)は、前月と比較した調査月の景況感を集計しており、50を超えると過半数が改善したと回答したことを意味する(回答者によっては経済活動が回復していても活動水準が低いことから、「悪くなった」と回答する可能性もある点に注意が必要)。

( 財政:復興基金稼働の準備が進む )

財政面では、昨年合意された7500億ユーロ(うち補助金3900億、融資3600億)規模の復興基金(「次世代EU」)の稼働が本格化する。今年2月には基金の中核となる「復興・強靭化ファシリティ(6725億ユーロ)」の設立が欧州議会で採択された。基金の割り当てには各加盟国が提出する計画が欧州理事会(EU首脳会議)で承認される必要があるが、最速で年央となる資金配分への準備は進んでいる3。

復興基金7500億ユーロは対EUのGDP比で5.6%の規模であるが、数年にわたって支出されることが見込まれるため、単年度でのGDP押し上げ効果としては総額よりも小さくなる。ECB(欧州中央銀行)では復興基金のユーロ圏のGDP押し上げ効果についてシナリオ別に試算している4。この試算によれば生産的な公共投資に利用した場合は、最もGDPが押し上げられる年で約1.5%程度(ベースライン対比)の効果が見込まれる。一方、非生産的な支出(所得移転など)に利用した場合には最大約0.25%、既存の債務を削減するために利用した場合には最大約0.5%程度の押し上げ効果としており、用途によって効果にも幅が生じることに言及されている5。

本稿では、今年終盤から復興基金の予算が利用され始め、見通し期間にかけて、GDPを押し上げると見ているが、その効果はECBの試算における公共投資に利用したシナリオと債務削減に利用したシナリオの中間程度を想定している。

政治面では、イタリアにおいて復興計画に関する連立政権内の意見対立を発端に、コンテ首相が辞任する事態となった。その後、新たな首相としてECBの前総裁であるドラギ氏が任命され市場からの評価も高い同氏が任命されたことで、政局の混乱は短期に収束している。ドラギ首相の政治運営については未知数な面もあるが、経済への影響としては軽微にとどまるだろう。

また、今年秋はドイツのメルケル首相が任期満了となり、総選挙が実施される。注目は、メルケル首相の後任候補と、新政権である。現与党は、CDU(キリスト教民主同盟)・CSU(キリスト教社会同盟)とSPD(社会民主党)の連立政権であり、本稿ではCDU・CSUが第一党となることを想定、ポストメルケルとしてはCDUの新党首で新メルケル派のラシェット氏が新首相として選出され、現在のメルケル路線を引き継ぐと見ている。現在、首相として他の候補者が選出されるシナリオにも一定の蓋然性があるが、経済への影響は限定的と見ている。また連立政権としてCDU・CSUが緑の党と組むシナリオなど考えられるが、こちらもすでに欧州全域で環境配慮の取り組みが志向されていることなど、経済への影響は限定的と言えるだろう。

3 加盟国は「復興・強靭化計画」を4月末までに提出し、欧州委員会の審査(2か月以内)と欧州理事会の承認(1か月以内)を得る必要がある。最大13%を前払い金として承認後2か月以内に受領でき、最速で年央から利用可能。残額の配分は計画の進展に応じて加盟国が年に2回まで申請でき、欧州委員会が予備審査(2か月以内)の上、閣僚理事会(経済・財務相理事会、ECOFIN)の意見を踏まえて承認する(なお、ECOFINで計画達成状況について疑義が呈された場合は、欧州理事会での議題となる)。

4 Krzysztof Bańkowski, Marien Ferdinandusse, Sebastian Hauptmeier, Pascal Jacquinot, Vilém Valenta(2021), The macroeconomic impact of the Next Generation EU instrument on the euro area, Occasional Paper Series, No 255/January 2021

5 これらシミュレーションによる結果であり、実際には復興基金の用途はグリーンやデジタルなど限定されている。上述の通り「復興・強靭化計画」が承認される必要があり、用途についての各国の裁量は制限されている。

財政面では、昨年合意された7500億ユーロ(うち補助金3900億、融資3600億)規模の復興基金(「次世代EU」)の稼働が本格化する。今年2月には基金の中核となる「復興・強靭化ファシリティ(6725億ユーロ)」の設立が欧州議会で採択された。基金の割り当てには各加盟国が提出する計画が欧州理事会(EU首脳会議)で承認される必要があるが、最速で年央となる資金配分への準備は進んでいる3。

復興基金7500億ユーロは対EUのGDP比で5.6%の規模であるが、数年にわたって支出されることが見込まれるため、単年度でのGDP押し上げ効果としては総額よりも小さくなる。ECB(欧州中央銀行)では復興基金のユーロ圏のGDP押し上げ効果についてシナリオ別に試算している4。この試算によれば生産的な公共投資に利用した場合は、最もGDPが押し上げられる年で約1.5%程度(ベースライン対比)の効果が見込まれる。一方、非生産的な支出(所得移転など)に利用した場合には最大約0.25%、既存の債務を削減するために利用した場合には最大約0.5%程度の押し上げ効果としており、用途によって効果にも幅が生じることに言及されている5。

本稿では、今年終盤から復興基金の予算が利用され始め、見通し期間にかけて、GDPを押し上げると見ているが、その効果はECBの試算における公共投資に利用したシナリオと債務削減に利用したシナリオの中間程度を想定している。

政治面では、イタリアにおいて復興計画に関する連立政権内の意見対立を発端に、コンテ首相が辞任する事態となった。その後、新たな首相としてECBの前総裁であるドラギ氏が任命され市場からの評価も高い同氏が任命されたことで、政局の混乱は短期に収束している。ドラギ首相の政治運営については未知数な面もあるが、経済への影響としては軽微にとどまるだろう。

また、今年秋はドイツのメルケル首相が任期満了となり、総選挙が実施される。注目は、メルケル首相の後任候補と、新政権である。現与党は、CDU(キリスト教民主同盟)・CSU(キリスト教社会同盟)とSPD(社会民主党)の連立政権であり、本稿ではCDU・CSUが第一党となることを想定、ポストメルケルとしてはCDUの新党首で新メルケル派のラシェット氏が新首相として選出され、現在のメルケル路線を引き継ぐと見ている。現在、首相として他の候補者が選出されるシナリオにも一定の蓋然性があるが、経済への影響は限定的と見ている。また連立政権としてCDU・CSUが緑の党と組むシナリオなど考えられるが、こちらもすでに欧州全域で環境配慮の取り組みが志向されていることなど、経済への影響は限定的と言えるだろう。

3 加盟国は「復興・強靭化計画」を4月末までに提出し、欧州委員会の審査(2か月以内)と欧州理事会の承認(1か月以内)を得る必要がある。最大13%を前払い金として承認後2か月以内に受領でき、最速で年央から利用可能。残額の配分は計画の進展に応じて加盟国が年に2回まで申請でき、欧州委員会が予備審査(2か月以内)の上、閣僚理事会(経済・財務相理事会、ECOFIN)の意見を踏まえて承認する(なお、ECOFINで計画達成状況について疑義が呈された場合は、欧州理事会での議題となる)。

4 Krzysztof Bańkowski, Marien Ferdinandusse, Sebastian Hauptmeier, Pascal Jacquinot, Vilém Valenta(2021), The macroeconomic impact of the Next Generation EU instrument on the euro area, Occasional Paper Series, No 255/January 2021

5 これらシミュレーションによる結果であり、実際には復興基金の用途はグリーンやデジタルなど限定されている。上述の通り「復興・強靭化計画」が承認される必要があり、用途についての各国の裁量は制限されている。

(2021年03月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-行動制限長期化で二極化が続く形の回復へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-行動制限長期化で二極化が続く形の回復へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.