- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 「大阪・名古屋オフィス市場」の現況と見通し~新型コロナウィルスの感染拡大を踏まえて見通しを改定

2020年06月15日

文字サイズ

- 小

- 中

- 大

2) 在宅勤務の増加

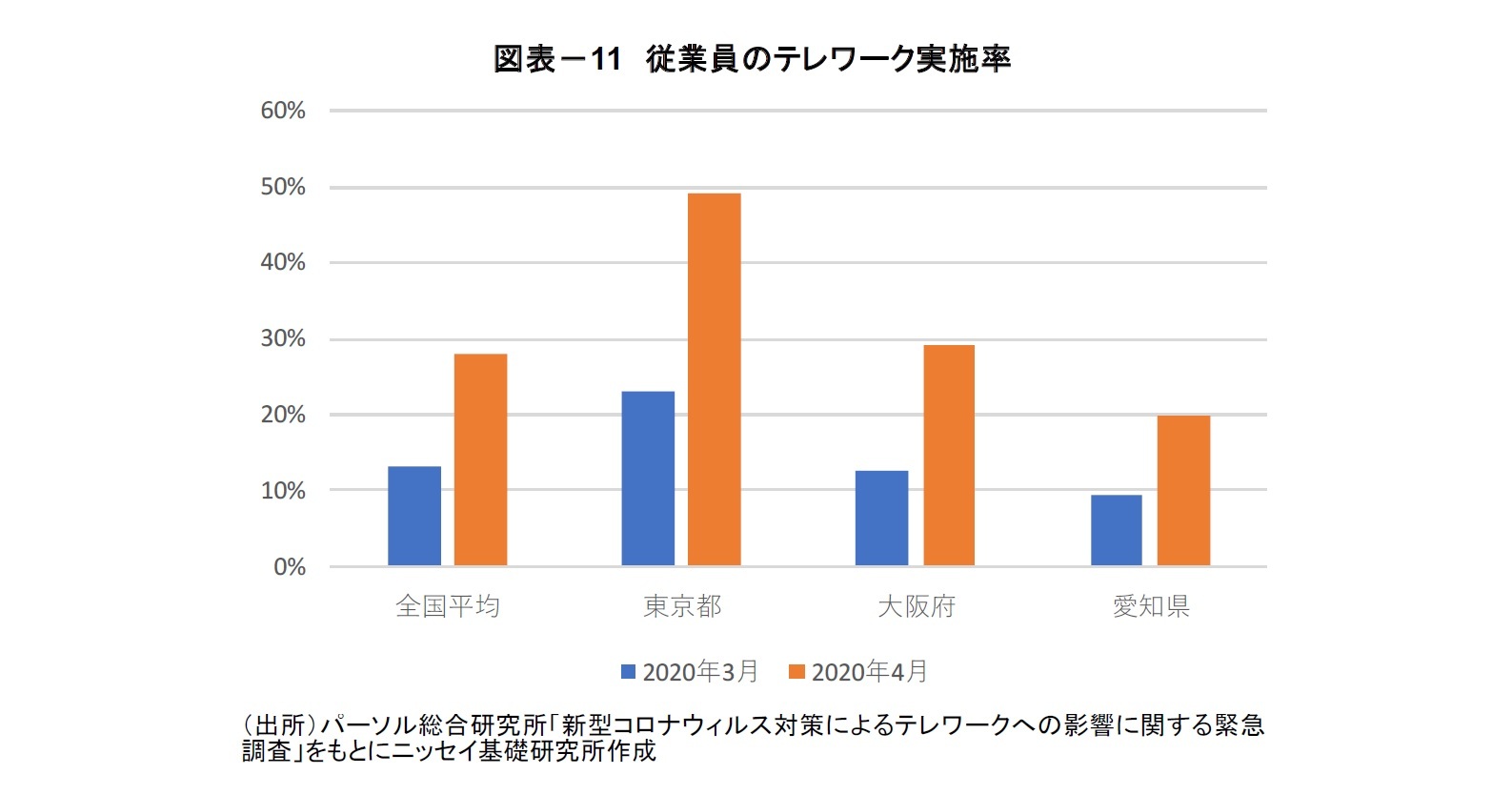

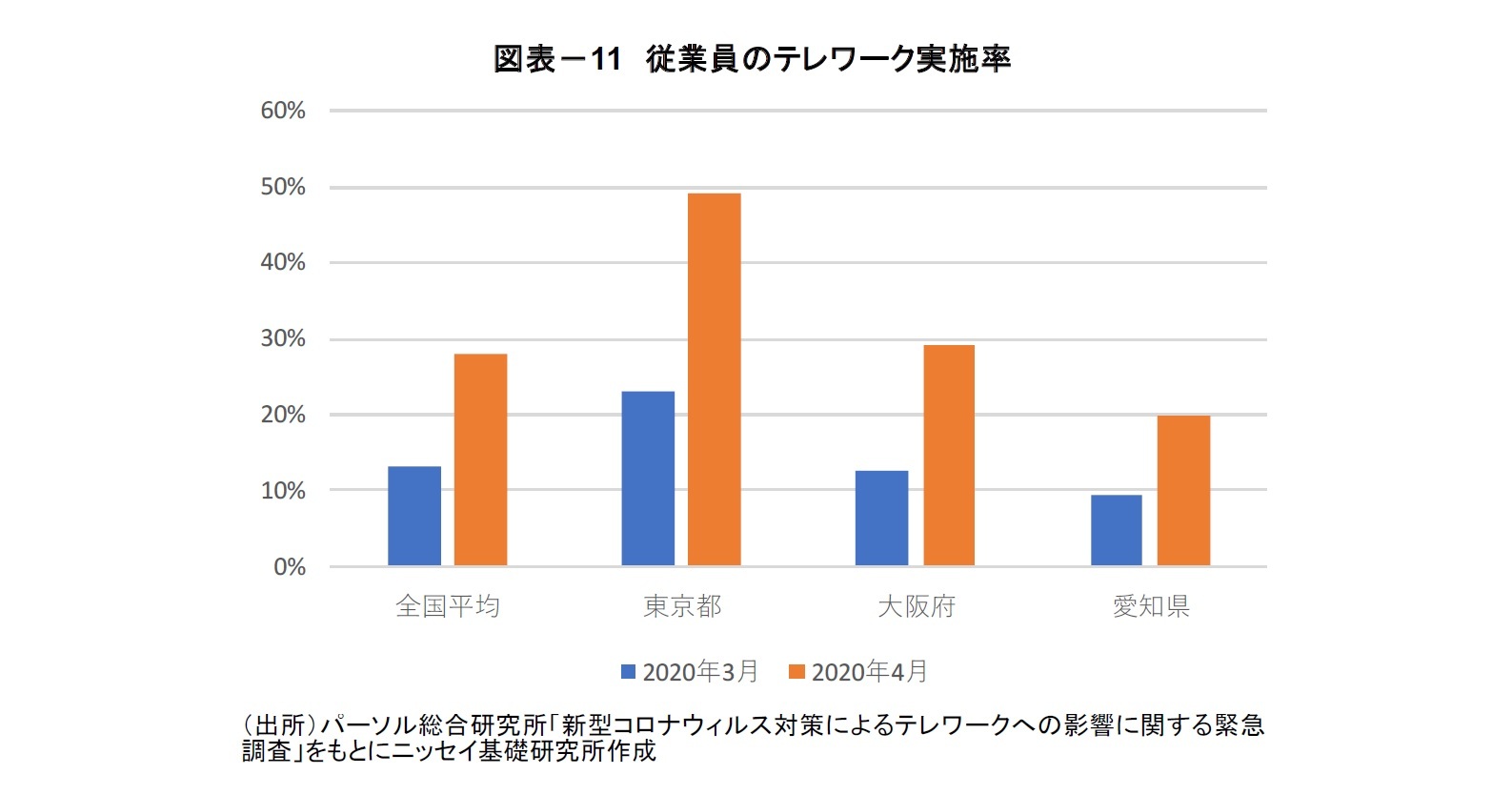

パーソル総合研究所の「新型コロナウィルス対策によるテレワークへの影響に関する緊急調査」によれば、従業員のテレワーク実施率は、2020年3月調査(3月9日~15日)の13%から2020年4月調査(4月10日~12日)の28%へと増加した。テレワーク実施率を都道府県別にみると、東京都は49%となり半数近くを占めたのに対して、大阪府では29%、愛知県では20%となっている(図表-11)。

パーソル総合研究所の「新型コロナウィルス対策によるテレワークへの影響に関する緊急調査」によれば、従業員のテレワーク実施率は、2020年3月調査(3月9日~15日)の13%から2020年4月調査(4月10日~12日)の28%へと増加した。テレワーク実施率を都道府県別にみると、東京都は49%となり半数近くを占めたのに対して、大阪府では29%、愛知県では20%となっている(図表-11)。

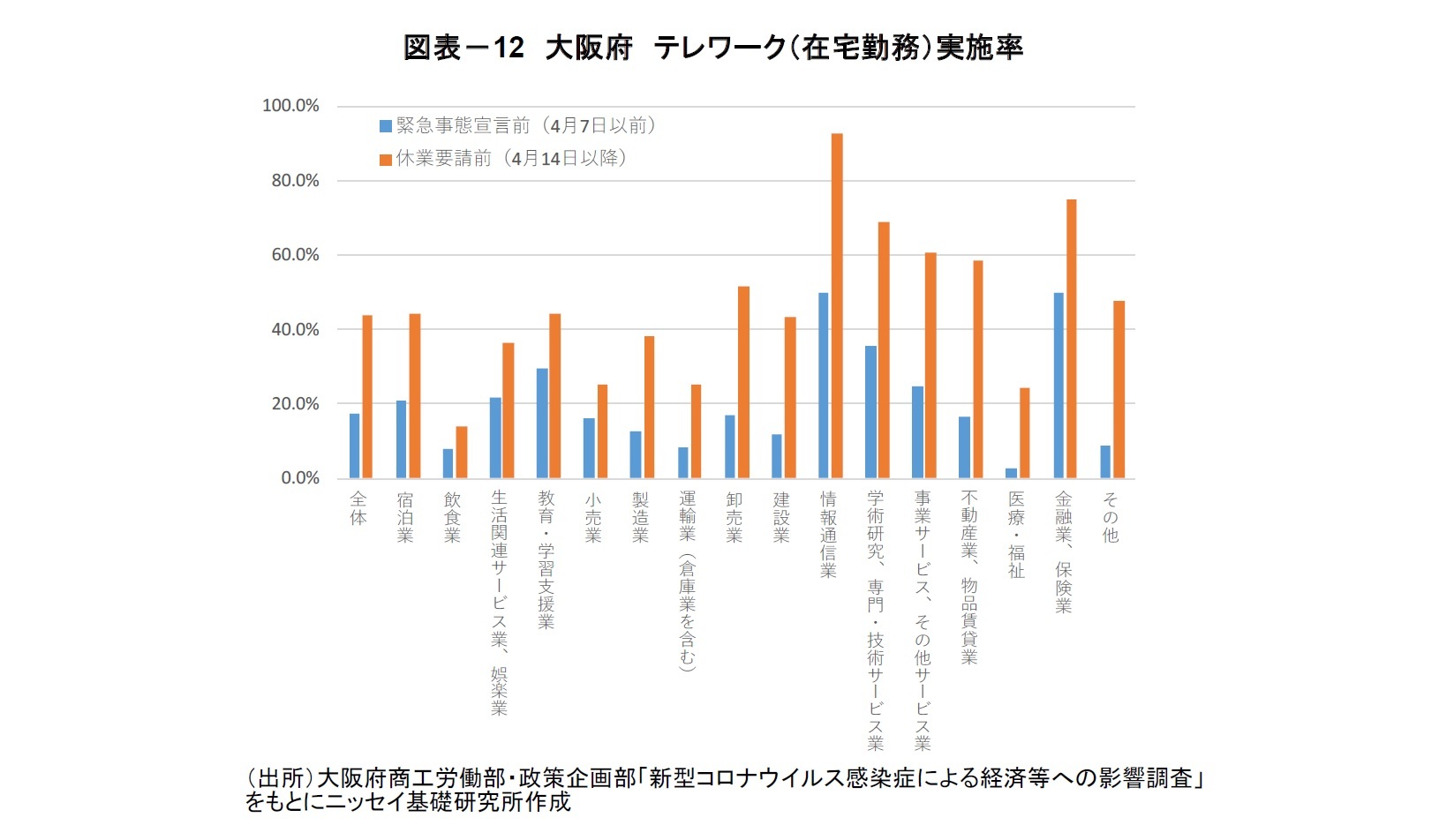

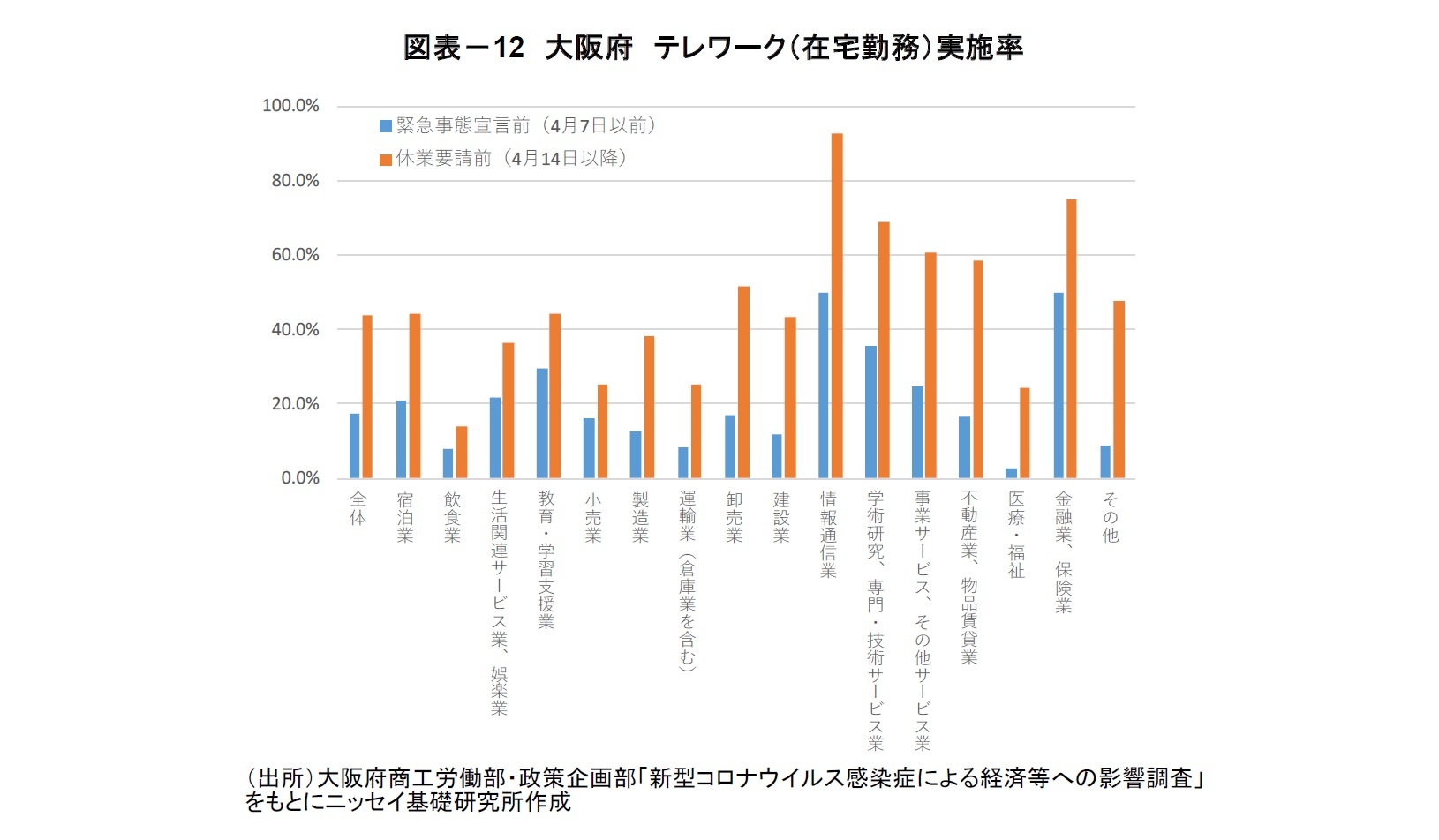

ただし、大阪府商工労働部・政策企画部「新型コロナウィルス感染症による経済等への影響調査」によれば、大阪府のテレワーク(在宅勤務)実施率は、「緊急事態宣言前(4月7日以前)」の17%から「休業要請後(4月14日以降)」の44%へと大きく増加しており(図表-12)、大阪府でも在宅勤務が急速に普及している。テレワーク実施率を業種別にみると、「情報通信業」(93%)が最も高く、次いで「金融業、保険業」(75%)、「学術研究、専門・技術サービス業」(69%)が高い。

先行研究では、「在宅勤務」の生産性について、「コミュニケーションの量」が重要な指標となると指摘されている。「情報通信業」や「学術研究,専門・技術サービス業」においても、何らしかのコミュニケーションが必要とされることから、多くの企業が「オフィス勤務」から「在宅勤務」へ直ちにシフトする蓋然性は低いと思われる。

しかし、「オフィス勤務」において、いわゆる「3密」の回避がこれまで以上に求められるなか、「在宅勤務」と「オフィス勤務」を組み合わせた新たなワークスタイルが定着していく一方、「3蜜」回避でオフィスをゆったり使うという可能性があり、オフィス需要に与える影響を引き続き注視したい。

先行研究では、「在宅勤務」の生産性について、「コミュニケーションの量」が重要な指標となると指摘されている。「情報通信業」や「学術研究,専門・技術サービス業」においても、何らしかのコミュニケーションが必要とされることから、多くの企業が「オフィス勤務」から「在宅勤務」へ直ちにシフトする蓋然性は低いと思われる。

しかし、「オフィス勤務」において、いわゆる「3密」の回避がこれまで以上に求められるなか、「在宅勤務」と「オフィス勤務」を組み合わせた新たなワークスタイルが定着していく一方、「3蜜」回避でオフィスをゆったり使うという可能性があり、オフィス需要に与える影響を引き続き注視したい。

(3) 大型イベント開催およびインフラ整備の経済波及効果への期待

1) 大阪・関西万博

2025年に開催予定の大阪万博への期待は大きい。帝国データバンクが2019年1月に実施した「大阪万博に関する企業の意識調査」によれば、大阪府に所在する企業の60%が大阪万博の開催が自社に「プラスの影響がある」と回答した。大阪府・市「大阪IR基本構想(案)」によれば、万博の経済波及効果は、開業初年度(建設時+運営)までに2兆円、開業以降は毎年7,600億円と試算されており、オフィス需要にもプラスの効果が期待されていた。

しかし、大阪・関西万博の開催計画を示した登録申請書の承認を得る見込みだった博覧会国際事務局総会の開催(2020年6月開催予定)が新型コロナウィルスの影響により延期された。2020年10月に開催予定であったドバイ万博も1年延期が決定した。

松井一郎大阪市長は6月4日の定例記者会見で、カジノを含む統合型リゾート(IR)の全面開業は、2027~28年度になるとの見通しを明らかにした3。万博との相乗効果が期待されていたため、万博への来場者数や万博に関連した施設開発計画等への影響が懸念される。

3 日本経済新聞「大阪IR、全面開業27~28年度に コロナ禍で遅れ」(2020年6月4日)

1) 大阪・関西万博

2025年に開催予定の大阪万博への期待は大きい。帝国データバンクが2019年1月に実施した「大阪万博に関する企業の意識調査」によれば、大阪府に所在する企業の60%が大阪万博の開催が自社に「プラスの影響がある」と回答した。大阪府・市「大阪IR基本構想(案)」によれば、万博の経済波及効果は、開業初年度(建設時+運営)までに2兆円、開業以降は毎年7,600億円と試算されており、オフィス需要にもプラスの効果が期待されていた。

しかし、大阪・関西万博の開催計画を示した登録申請書の承認を得る見込みだった博覧会国際事務局総会の開催(2020年6月開催予定)が新型コロナウィルスの影響により延期された。2020年10月に開催予定であったドバイ万博も1年延期が決定した。

松井一郎大阪市長は6月4日の定例記者会見で、カジノを含む統合型リゾート(IR)の全面開業は、2027~28年度になるとの見通しを明らかにした3。万博との相乗効果が期待されていたため、万博への来場者数や万博に関連した施設開発計画等への影響が懸念される。

3 日本経済新聞「大阪IR、全面開業27~28年度に コロナ禍で遅れ」(2020年6月4日)

2) リニア中央新幹線の開通

中部圏社会経済研究所「中部圏経済白書2018」によれば、リニア中央新幹線の名古屋駅開業(2027年開業予定)に伴う経済波及効果は、愛知県で2兆2,738億円(全国で14兆8,204億円)と推計されている。「名駅周辺」と「栄地区」では、リニア開業を見据えた再開発事業も進展しており、就業者数の増加要因になることが期待されている。

しかし、新型コロナウィルス感染拡大による緊急事態宣言の発令を受けて、出張などのビジネス利用や観光利用が激減し、東海道新幹線の利用者数(2020年3月・東京駅)は前年比▲59%となった。JR東海「令和2年3月期決算説明会資料」によれば、新型コロナウィルスの感染拡大により、2019年度の営業収益は▲750億円程度減少したとのことである。リニア中央新幹線の工事計画は着実に進めていくとしているが、今後も東海道新幹線の旅客収入の低迷等が続けば、資金繰りから開業計画の見直しが迫られ、開業を見据えた再開発の進捗などへの影響が懸念される。

中部圏社会経済研究所「中部圏経済白書2018」によれば、リニア中央新幹線の名古屋駅開業(2027年開業予定)に伴う経済波及効果は、愛知県で2兆2,738億円(全国で14兆8,204億円)と推計されている。「名駅周辺」と「栄地区」では、リニア開業を見据えた再開発事業も進展しており、就業者数の増加要因になることが期待されている。

しかし、新型コロナウィルス感染拡大による緊急事態宣言の発令を受けて、出張などのビジネス利用や観光利用が激減し、東海道新幹線の利用者数(2020年3月・東京駅)は前年比▲59%となった。JR東海「令和2年3月期決算説明会資料」によれば、新型コロナウィルスの感染拡大により、2019年度の営業収益は▲750億円程度減少したとのことである。リニア中央新幹線の工事計画は着実に進めていくとしているが、今後も東海道新幹線の旅客収入の低迷等が続けば、資金繰りから開業計画の見直しが迫られ、開業を見据えた再開発の進捗などへの影響が懸念される。

4. オフィス市場の見通し

4-1. 経済見通し

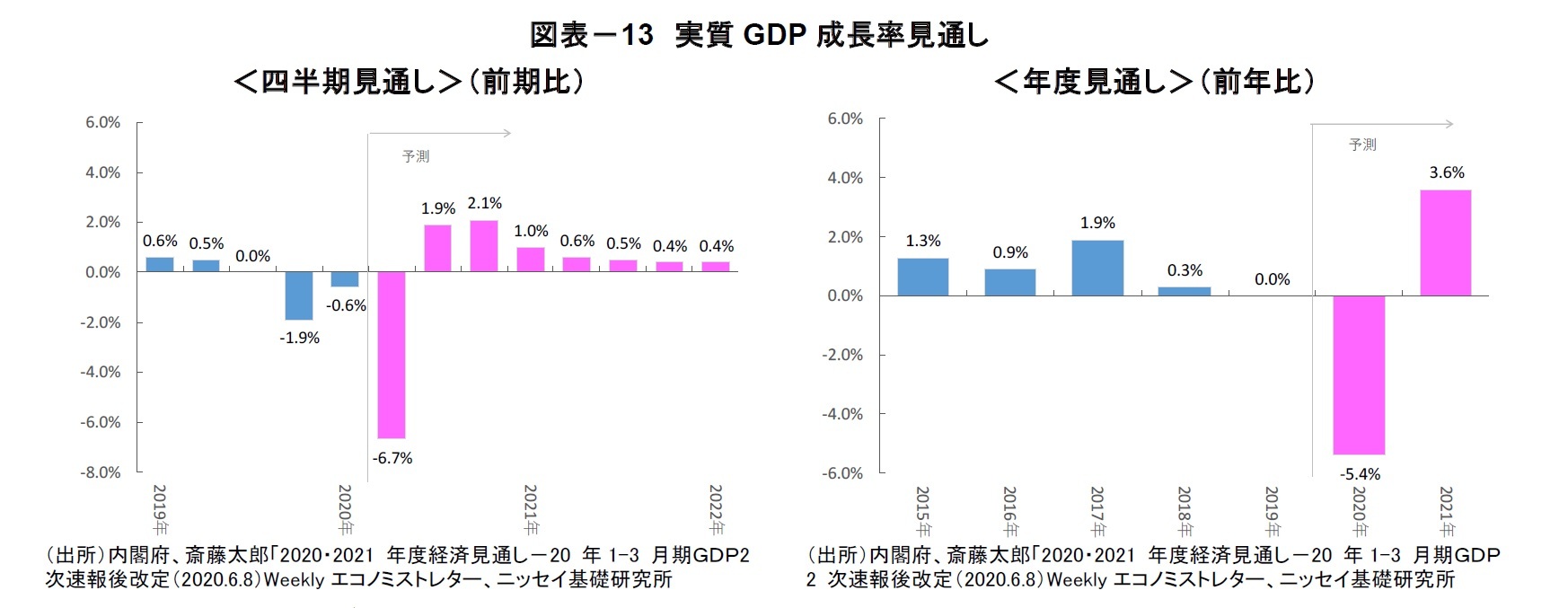

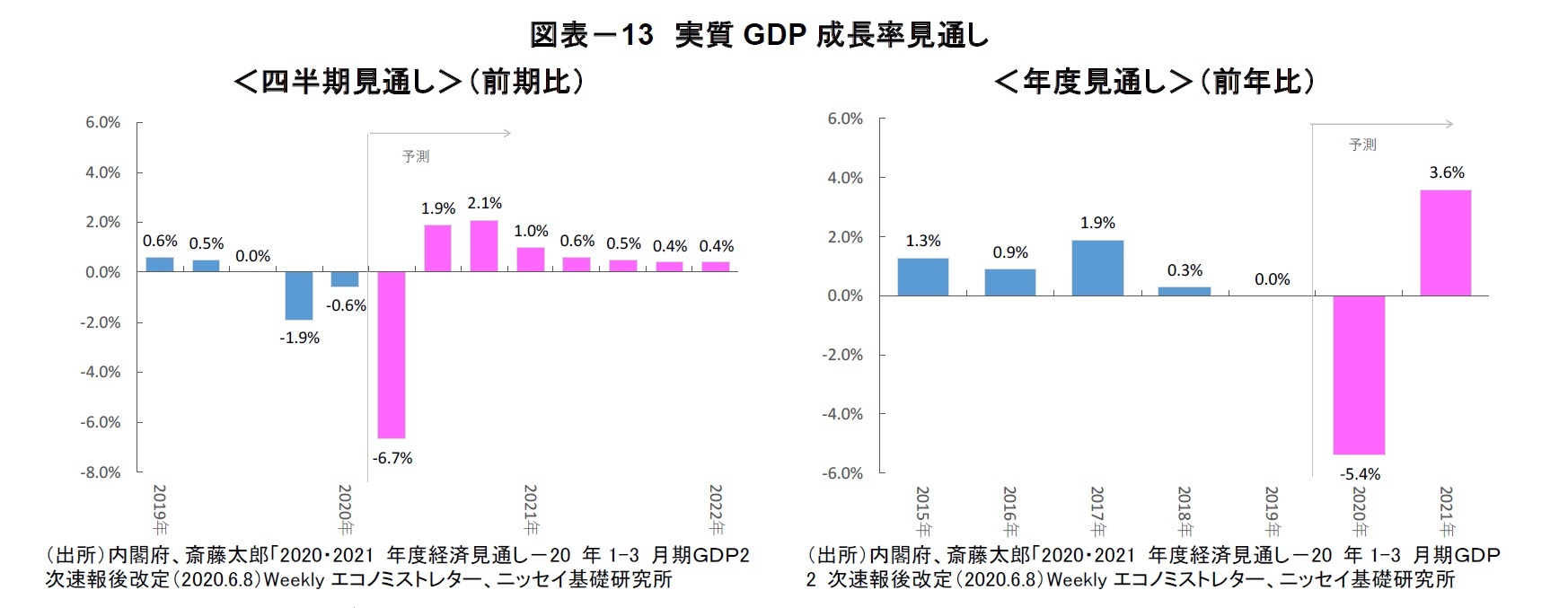

2020 年1-3 月期の実質GDP は、新型コロナウィルスの感染拡大を受けた政府の自粛要請の影響で、民間消費、住宅投資、設備投資などが減少し2 四半期連続のマイナス成長となった。ニッセイ基礎研究所では、2020 年4-6 月期の実質GDP は、政府の緊急事態宣言を受けて前期比▲6.7%と、リーマン・ショック後の2009 年1-3 月期(同▲4.8%)を超えるマイナス成長を予想する(図表-13)。その後も企業の倒産や失業者の急増などによりV字回復のための経済基盤が損なわれることで、経済活動が元の水準に戻るまでにかなりの時間を要する見込みである。実質GDP 成長率は2020 年度が▲5.4%、2021 年度が反動で+3.6%を予想するが、元の活動水準までには回復しない見込みである。

2020 年1-3 月期の実質GDP は、新型コロナウィルスの感染拡大を受けた政府の自粛要請の影響で、民間消費、住宅投資、設備投資などが減少し2 四半期連続のマイナス成長となった。ニッセイ基礎研究所では、2020 年4-6 月期の実質GDP は、政府の緊急事態宣言を受けて前期比▲6.7%と、リーマン・ショック後の2009 年1-3 月期(同▲4.8%)を超えるマイナス成長を予想する(図表-13)。その後も企業の倒産や失業者の急増などによりV字回復のための経済基盤が損なわれることで、経済活動が元の水準に戻るまでにかなりの時間を要する見込みである。実質GDP 成長率は2020 年度が▲5.4%、2021 年度が反動で+3.6%を予想するが、元の活動水準までには回復しない見込みである。

4-2. 大阪オフィス市場の見通し

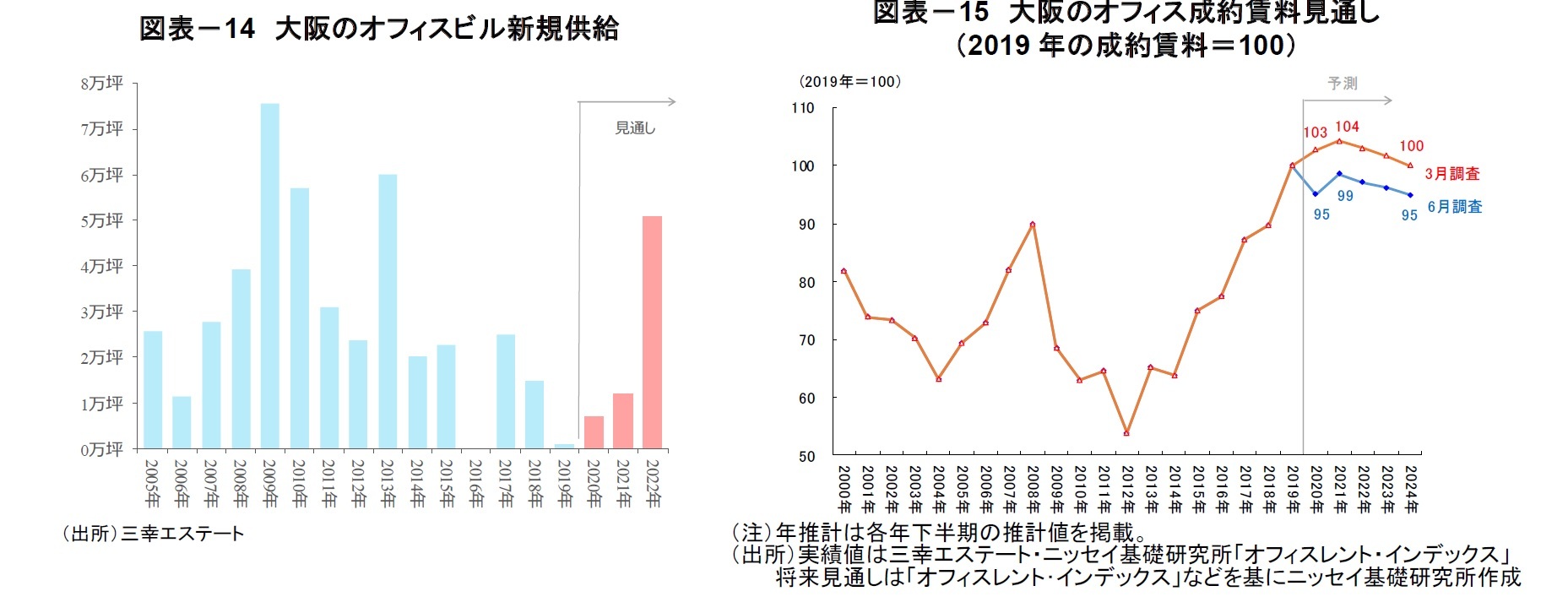

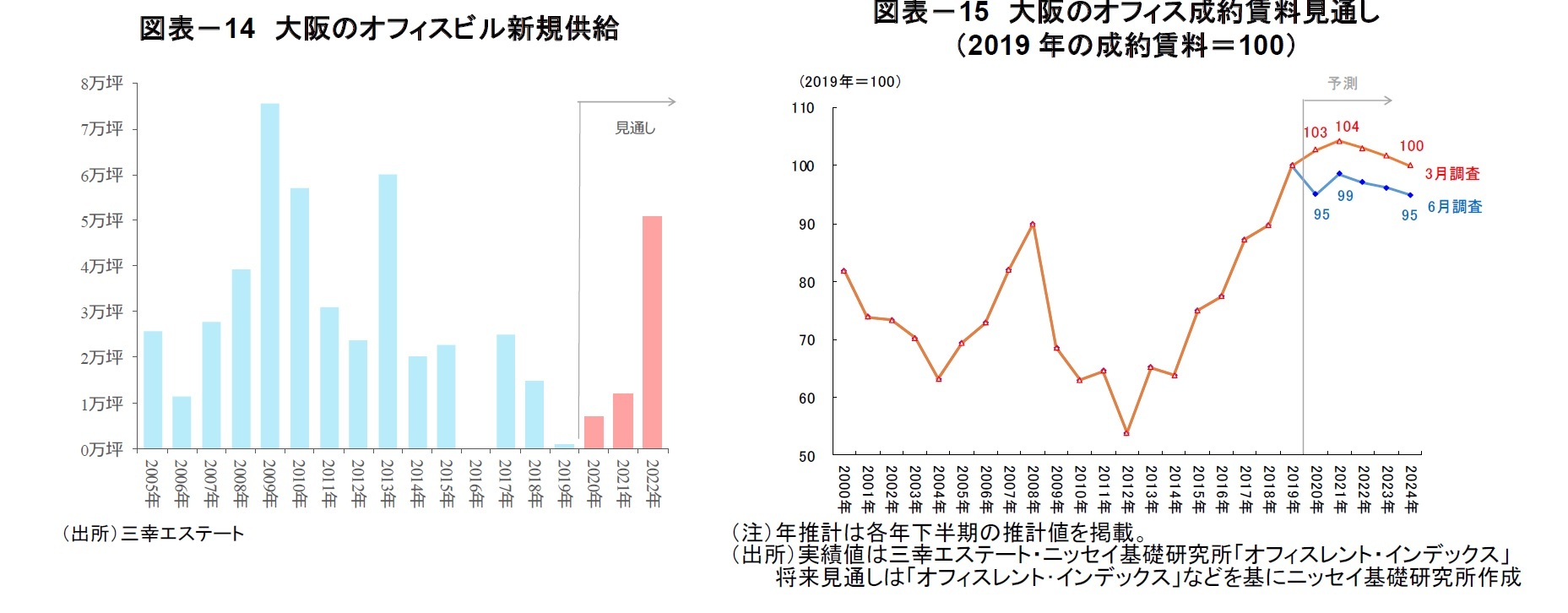

2020年3月に公表した「「大阪オフィス市場」の現況と見通し(2020年)」によれば、2021年まで新規供給が限定的なことから(図表-14)、「空室率は当面の間、低い水準を維持し、成約賃料は2019年の賃料を100とした場合、2020年は103、2021年は104に上昇する」としていた。

新型コロナウィルスの感染拡大の影響を受けて、これまで増加してきた就業者数は今後、減少に向かうだろう。また、オフィス環境を改善する動きがひとまず鈍化するとともに、「在宅勤務」を取り入れた新たなワークスタイルが定着していく可能性がある。オフィス需要の押し上げが期待されていた大阪・関西万博開催への影響も懸念される。以上を鑑みると、大阪のオフィス需要は当面弱含むと考えられ、空室率は、現在の水準から上昇すると見込む。2022年以降も、梅田駅や淀屋橋駅周辺中心に、複数の大規模ビルの竣工が計画されており、空室率は緩やかな上昇が続く見通しである。

大阪のオフィス賃料は、空室率の上昇に伴い、2019年の賃料を100とした場合、2020年の賃料は95へと下落する見通しである(図表-15)。その後は、経済の回復とともに、賃料は一旦上向くものの、大規模ビル竣工に伴う空室率の上昇等により、2022年から2024年にかけて、弱含みで推移すると見込む。

2020年3月に公表した「「大阪オフィス市場」の現況と見通し(2020年)」によれば、2021年まで新規供給が限定的なことから(図表-14)、「空室率は当面の間、低い水準を維持し、成約賃料は2019年の賃料を100とした場合、2020年は103、2021年は104に上昇する」としていた。

新型コロナウィルスの感染拡大の影響を受けて、これまで増加してきた就業者数は今後、減少に向かうだろう。また、オフィス環境を改善する動きがひとまず鈍化するとともに、「在宅勤務」を取り入れた新たなワークスタイルが定着していく可能性がある。オフィス需要の押し上げが期待されていた大阪・関西万博開催への影響も懸念される。以上を鑑みると、大阪のオフィス需要は当面弱含むと考えられ、空室率は、現在の水準から上昇すると見込む。2022年以降も、梅田駅や淀屋橋駅周辺中心に、複数の大規模ビルの竣工が計画されており、空室率は緩やかな上昇が続く見通しである。

大阪のオフィス賃料は、空室率の上昇に伴い、2019年の賃料を100とした場合、2020年の賃料は95へと下落する見通しである(図表-15)。その後は、経済の回復とともに、賃料は一旦上向くものの、大規模ビル竣工に伴う空室率の上昇等により、2022年から2024年にかけて、弱含みで推移すると見込む。

4-3. 名古屋オフィス市場の見通し

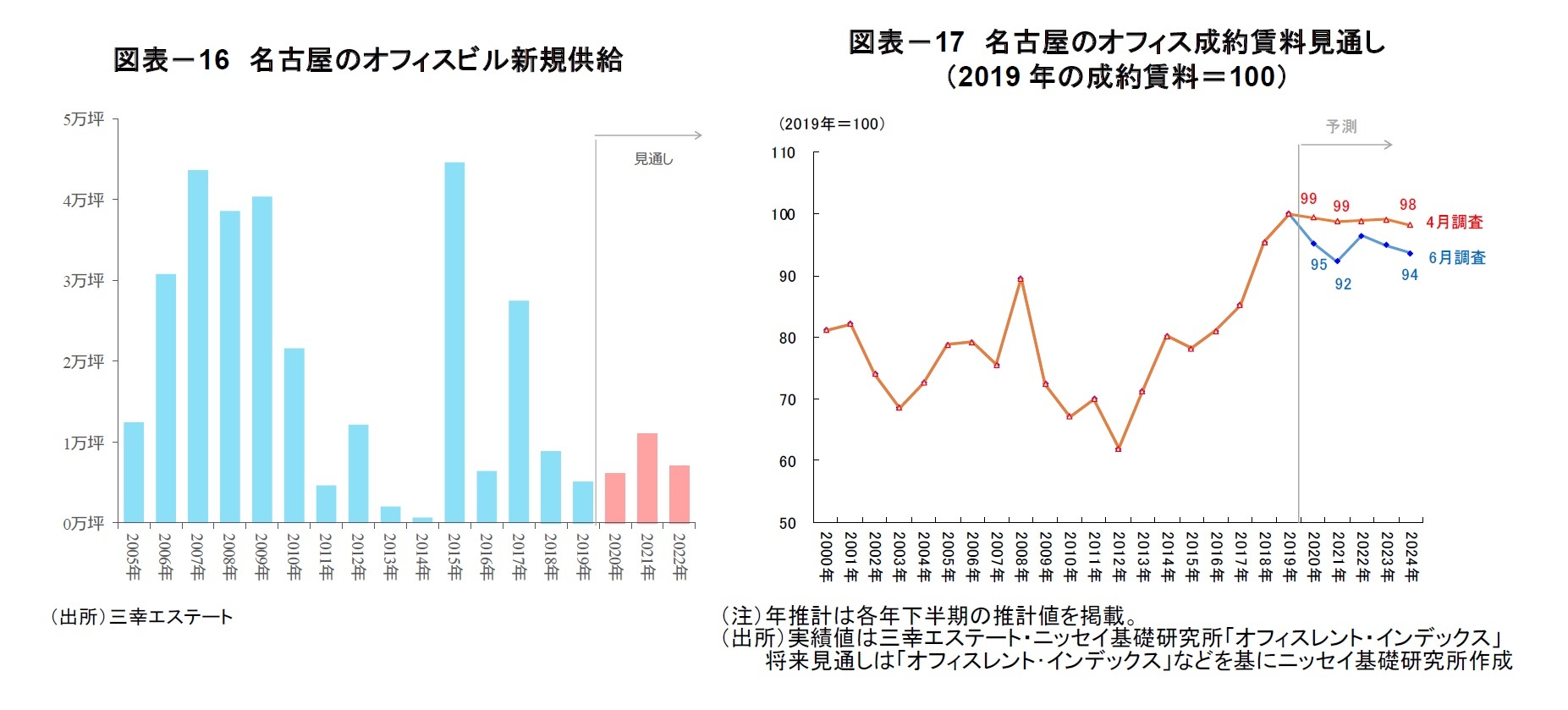

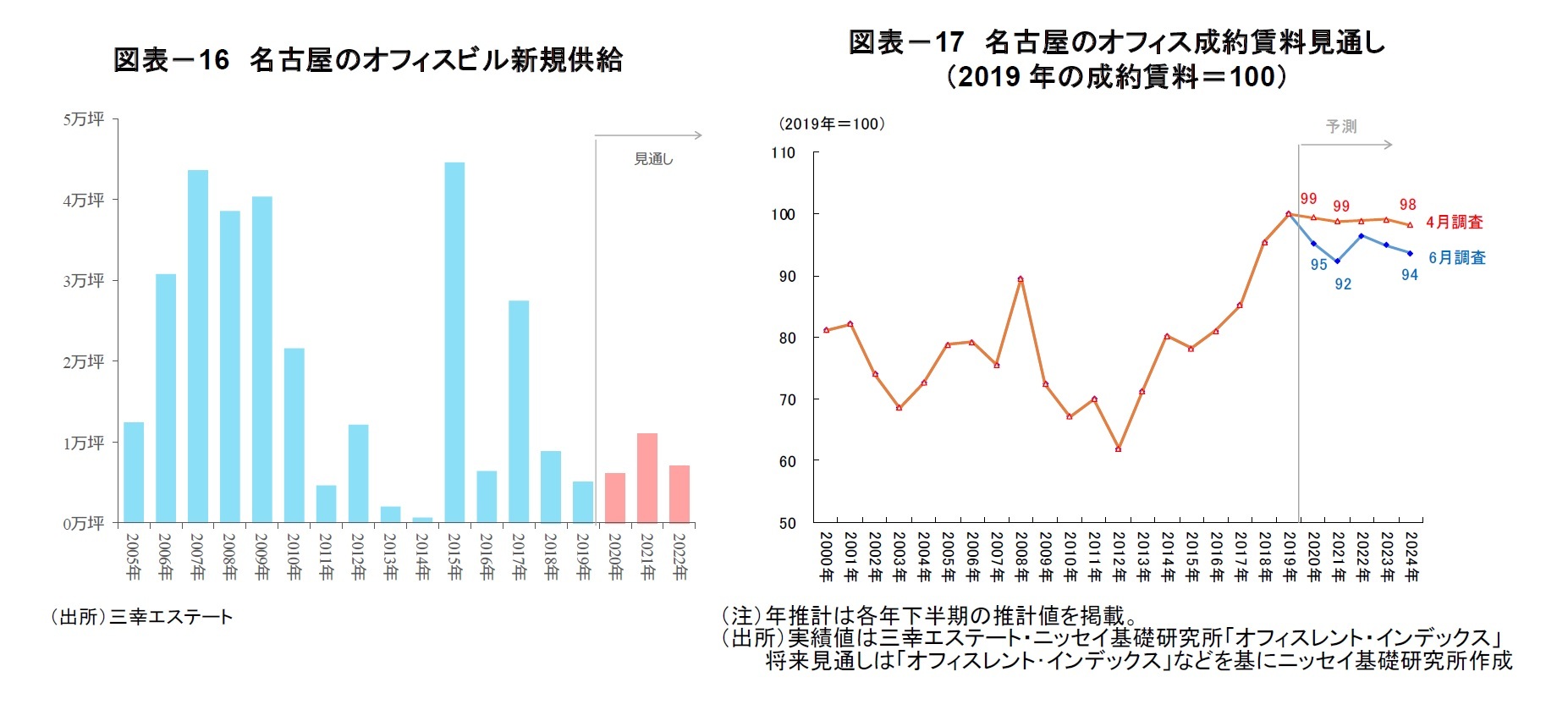

2020年4月に公表した「「名古屋オフィス市場」の現況と見通し(2020年)」によれば、新規供給が限定的であることから、「空室率は低い水準を維持し、成約賃料は2019年の賃料を100とした場合、98から99の水準で推移する」とみていた。

新型コロナウィルスの感染拡大の影響を受けて、自動車産業をはじめとする製造業の景況感は急速に悪化している。また、リニア中央新幹線の開業および開業を見据えた再開発の進捗への影響も懸念されている。

以上を鑑みると、名古屋のオフィス需要は当面弱含むと考えられ、空室率は、現在の水準から上昇すると予測する。成約賃料は空室率の上昇に伴い、2019年の賃料を100とした場合、2020 年の賃料は95に、2021 年は92 へと下落する見通しである(図表-17)。

「名駅地区」と「栄地区」では、2027年のリニア中央新幹線開業を見据えて、大規模オフィスビルの開発が複数計画されている。市場へ与える影響は大きいことから、その開発動向には注視する必要がありそうだ。

2020年4月に公表した「「名古屋オフィス市場」の現況と見通し(2020年)」によれば、新規供給が限定的であることから、「空室率は低い水準を維持し、成約賃料は2019年の賃料を100とした場合、98から99の水準で推移する」とみていた。

新型コロナウィルスの感染拡大の影響を受けて、自動車産業をはじめとする製造業の景況感は急速に悪化している。また、リニア中央新幹線の開業および開業を見据えた再開発の進捗への影響も懸念されている。

以上を鑑みると、名古屋のオフィス需要は当面弱含むと考えられ、空室率は、現在の水準から上昇すると予測する。成約賃料は空室率の上昇に伴い、2019年の賃料を100とした場合、2020 年の賃料は95に、2021 年は92 へと下落する見通しである(図表-17)。

「名駅地区」と「栄地区」では、2027年のリニア中央新幹線開業を見据えて、大規模オフィスビルの開発が複数計画されている。市場へ与える影響は大きいことから、その開発動向には注視する必要がありそうだ。

(ご注意)本稿記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本稿は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

(2020年06月15日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1861

経歴

- 【職歴】

2007年 住信基礎研究所(現 三井住友トラスト基礎研究所)

2018年 ニッセイ基礎研究所

2025年7月より現職

【加入団体等】

一般社団法人不動産証券化協会資格教育小委員会分科会委員(2020年度~)

吉田 資のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ | 吉田 資 | 不動産投資レポート |

| 2025/09/29 | 「東京都心部Aクラスビル市場」の現況と見通し(2025年9月時点) | 吉田 資 | 不動産投資レポート |

| 2025/09/24 | 地方に芽吹く起業の「ホットスポット」~東京圏一極集中は是正されるか | 吉田 資 | 研究員の眼 |

| 2025/09/03 | 外国人が支える人口動態~多言語対応等の居住支援が喫緊の課題 | 吉田 資 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「大阪・名古屋オフィス市場」の現況と見通し~新型コロナウィルスの感染拡大を踏まえて見通しを改定】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「大阪・名古屋オフィス市場」の現況と見通し~新型コロナウィルスの感染拡大を踏まえて見通しを改定のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.