- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 【12月米FOMC】政策金利を0.25%引き上げ、19年の利上げ見通しを3回から2回に下方修正

2018年12月20日

文字サイズ

- 小

- 中

- 大

1.金融政策の概要:政策金利を0.25%引き上げ、成長率、物価、政策金利見通しを下方修正

米国で連邦公開市場委員会(FOMC)が12月18-19日(現地時間)に開催された。FRBは、市場の予想通り、政策金利の0.25%引き上げを決定した。バランスシート政策に変更はない。

今回発表された声明文では、景気の現状認識についての表現変更は小幅に留まったものの、見通しについては、前回同様「短期的なリスクは概ねバランスしている」との表現を維持したものの、前回の断定調から「判断している」との表現を追加し、見通しに対する確信度が低下していることを示唆した。また、ガイダンス部分についても見通し部分同様、「判断している」との表現を追加したほか、今後の政策金利引き上げ幅が前回会合時の想定より限定的であることを示唆した。

なお、今回の金融政策変更は全会一致で決定された。

一方、FOMC参加者の見通しは、前回(9月)から、今年と来年の成長率、物価見通しが下方修正された。また、政策金利の見通し(中央値)では、19年が前回の年3回から2回の利上げペースに下方修正されたほか、長期見通しも下方修正された。

今回発表された声明文では、景気の現状認識についての表現変更は小幅に留まったものの、見通しについては、前回同様「短期的なリスクは概ねバランスしている」との表現を維持したものの、前回の断定調から「判断している」との表現を追加し、見通しに対する確信度が低下していることを示唆した。また、ガイダンス部分についても見通し部分同様、「判断している」との表現を追加したほか、今後の政策金利引き上げ幅が前回会合時の想定より限定的であることを示唆した。

なお、今回の金融政策変更は全会一致で決定された。

一方、FOMC参加者の見通しは、前回(9月)から、今年と来年の成長率、物価見通しが下方修正された。また、政策金利の見通し(中央値)では、19年が前回の年3回から2回の利上げペースに下方修正されたほか、長期見通しも下方修正された。

2.金融政策の評価:パウエル議長の歯切れの悪さが目立つ。今後の利上げ動向は不透明

政策金利の0.25%引き上げは当研究所の予想通り。また、19年の政策金利見通しが下方修正されたのも予想通りであった一方、長期見通しが下方修正されたのはやや予想外の結果であった。

FOMC会合後の記者会見では、パウエル議長に対して、金融市場が不安定化しているのに政策金利を引き上げた理由や、足元でインフレ圧力が後退しているほか、来年のインフレ見通しを引き下げる中でも、来年以降に政策金利の引き上げを継続する理由を問う厳しい質問が相次いだ。とくに、FOMC参加者の政策金利見通しを前提にすると、来年の政策金利が長期見通しを上回る引締めバイアスとなる点を指摘する質問が複数あった。

これらの質問に対するパウエル議長の回答は歯切れが悪く、政策金利の引き上げ継続は、来年の経済予想が強いことを理由に挙げたほか、FOMC参加者の政策金利見通しの中央値はFRBのコンセンサスを示すものではないなどの苦しい説明に終始した。

また、政策金利見通しはあくまで個人の見通しの寄せ集めとする一方、現在の政策金利水準が長期見通しの予想レンジの下限に到達したことを強調したため、FOMC参加者の政策金利見通しの位置づけが曖昧な印象となった。

政策金利が中立金利の水準に近づく中、資本市場の不安定化や海外経済の減速などの不透明要因が増しているため、来年以降の金融政策は難しい舵取りを余儀なくされよう。

FOMC会合後の記者会見では、パウエル議長に対して、金融市場が不安定化しているのに政策金利を引き上げた理由や、足元でインフレ圧力が後退しているほか、来年のインフレ見通しを引き下げる中でも、来年以降に政策金利の引き上げを継続する理由を問う厳しい質問が相次いだ。とくに、FOMC参加者の政策金利見通しを前提にすると、来年の政策金利が長期見通しを上回る引締めバイアスとなる点を指摘する質問が複数あった。

これらの質問に対するパウエル議長の回答は歯切れが悪く、政策金利の引き上げ継続は、来年の経済予想が強いことを理由に挙げたほか、FOMC参加者の政策金利見通しの中央値はFRBのコンセンサスを示すものではないなどの苦しい説明に終始した。

また、政策金利見通しはあくまで個人の見通しの寄せ集めとする一方、現在の政策金利水準が長期見通しの予想レンジの下限に到達したことを強調したため、FOMC参加者の政策金利見通しの位置づけが曖昧な印象となった。

政策金利が中立金利の水準に近づく中、資本市場の不安定化や海外経済の減速などの不透明要因が増しているため、来年以降の金融政策は難しい舵取りを余儀なくされよう。

3.声明の概要

(金融政策の方針)

(フォワードガイダンス)

(景気判断)

(景気見通し)

- 既に実現した労働市場環境や物価、およびこれらの今後の見通しを考慮して、委員会はFF金利の目標レンジを2.25-2.50%に引き上げた(政策金利の引き上げを反映)

(フォワードガイダンス)

- 委員会は、FF金利の目標レンジのいくらかの更なる漸進的な引き上げが、経済活動の持続的な拡大、力強い労働市場環境、中期的に委員会の2%で対称的な目標に近いインフレ率、と整合すると判断している(「更なる漸進的な引き上げ」”further gradual increase”の前に「いくらかの」”some”を追加。また、前回の「予測している」”expects”から「判断している」”judges”に変更し、見通しに対する確信度の低下を示唆)

- FF金利の目標レンジに対する将来の調整時期や水準の決定に際して、委員会は経済の現状と見通しを雇用の最大化目標と対称的な2%物価目標に照らして判断する(変更なし)

- これらの判断に際しては、雇用情勢、インフレ圧力、期待インフレ、金融、海外情勢など幅広い情報を勘案する(変更なし)

(景気判断)

- 労働市場は引き続き力強さを増し、経済活動は力強いペースで拡大した(変更なし)

- 最近数ヵ月を均せば雇用増加は強く、失業率は低位に留まった(「低下した」”declined”から「低位に留まった」”remained low”に下方修正)

- 家計消費は引き続き力強く成長した一方、民間設備投資の伸びは年前半にみられた急速な伸びからは緩やかになった(変更なし)

- 前年比でみた総合および食料品とエネルギーを除いたインフレ指標は、2%近辺に留まっている(変更なし)

- 長期物価見通しを示す指標は、全般的には変化に乏しい(変更なし)

(景気見通し)

- 委員会は、経済見通しに対する短期的なリスクは概ねバランスしていると判断している(「委員会は、、判断している」”The committee judges”を追加し、前回の断定調から見通しに対する確信度の低下を示唆)

- しかしながら、世界経済および金融の動向を引き続きモニターし、経済見通しへの影響を評価する(今回追加)

4.会見の主なポイント(要旨)

記者会見の主な内容は以下の通り。

- パウエル議長の冒頭発言

- 9月以降の米経済は、概ね予想通りの展開。失業率の低下を伴う雇用増加が持続し、賃金が幅広い職業で上昇した。一方、インフレは低位で安定している。

- もっとも、過去数ヵ月に比べて海外経済の成長鈍化、金融市場が不安定化した。このため、ほとんどのFOMC参加者は来年の成長率と物価見通しを幾分下方修正した。

- FOMC参加者の見通しは、来年も健全な水準で成長が持続、失業率は幾分低下、インフレ率は2%近辺で推移というもの。

- 本日の政策金利の引き上げは、来年以降も経済は好調が持続するとの見通しを反映したもの。

- 多くのFOMC参加者は、来年を通して2回の利上げが必要となる程度に経済が成長すると予想している。

- 政策見通しにおいて、今年と来年では2つの重要な違いがある。18年初には成長率の加速がみられたが、今後は成長が緩やかになることが予想される。また、19年には金融政策の景気押上げ効果がより小さくなる。

- 今回の政策金利引き上げにより、政策金利は、FOMC参加者による長期見通しの下限に到達した。

- 政策金利見通しの中央値は、コンセンサスの判断でも、委員会のプランでもない。

- 政策金利引き上げペースや最終的な到達水準は事前に決まっていない。

- 主な質疑応答

- (インフレ見通しが目標水準を下回っているのに政策金利を今後も引き上げる理由は?)来年も経済は好調であると考えているため。19年の成長率見通しは長期見通しより高い+2.3%を予想。この水準では失業率は低下、インフレ率は政策目標近辺で推移すると予想している。

- (金融市場の下落などが金融政策に与える影響は?)我々は警戒しており、幅広い指標をみている。金融環境の引き締り状況については、経済モデルに反映させて、マクロ経済への影響を評価しようとしている。一方、FOMC参加者は好調な経済を予想しているため、政策金利の引き上げは可能だと考えている。

- (バランスシートの縮小ペースについて)政策金利見通しの引き下げにも係わらず、バランスシートの縮小ペースに変更なし。バランスシートの縮小は自動運転で金融政策手段は政策金利の調整。現状、バランスシート縮小ペースは穏やかなため、量的緩和モデルからは、経済成長への影響は非常に限定的である。

- (労働市場の緩みについて)賃金上昇率は前年比3%まで上昇してきたが、2%のインフレ、生産性上昇率が1%と考えれば、妥当な水準。今後も賃金上昇率の加速は持続する見込み。一方、プライムエイジ労働参加率は依然として金融危機前の水準を回復していない。これが循環的な要因によるものか、なにか構造的な要因があるのか明らかにする必要がある。

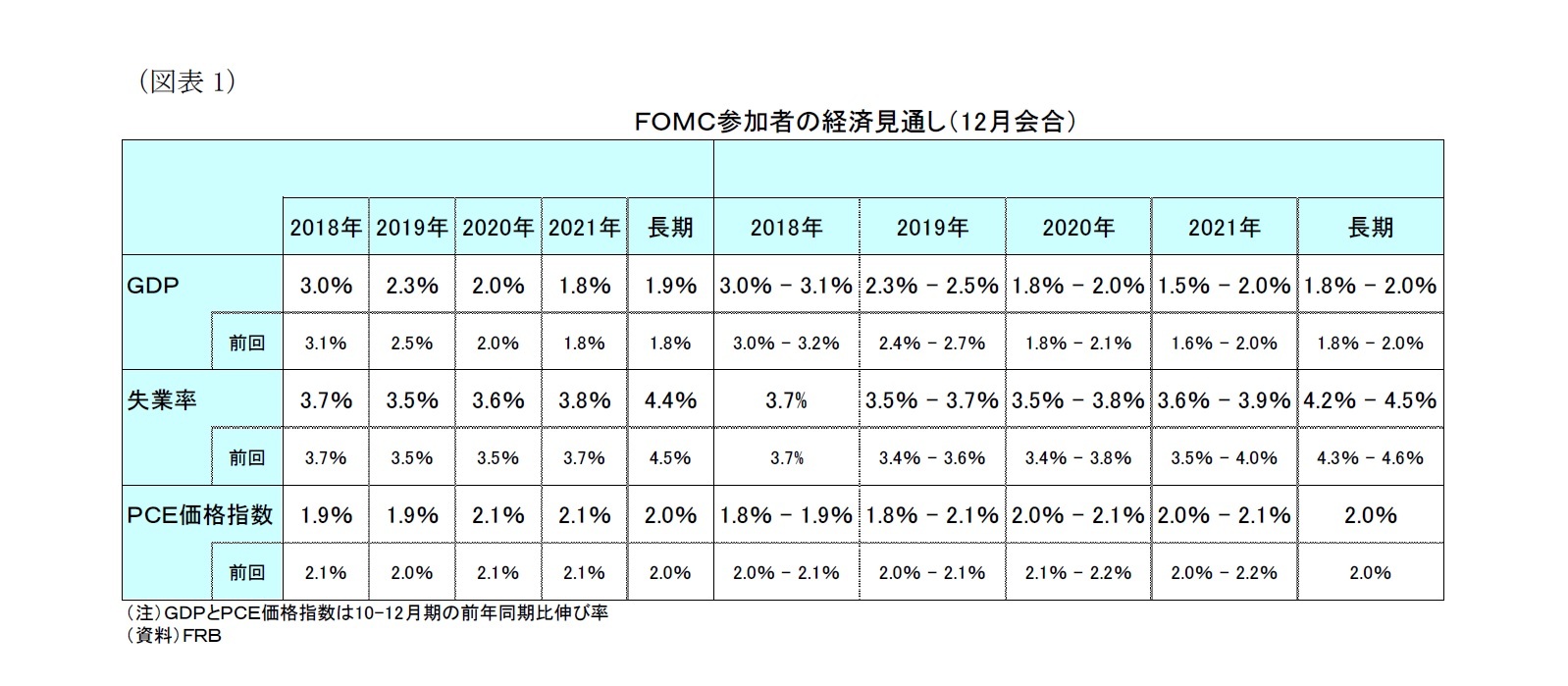

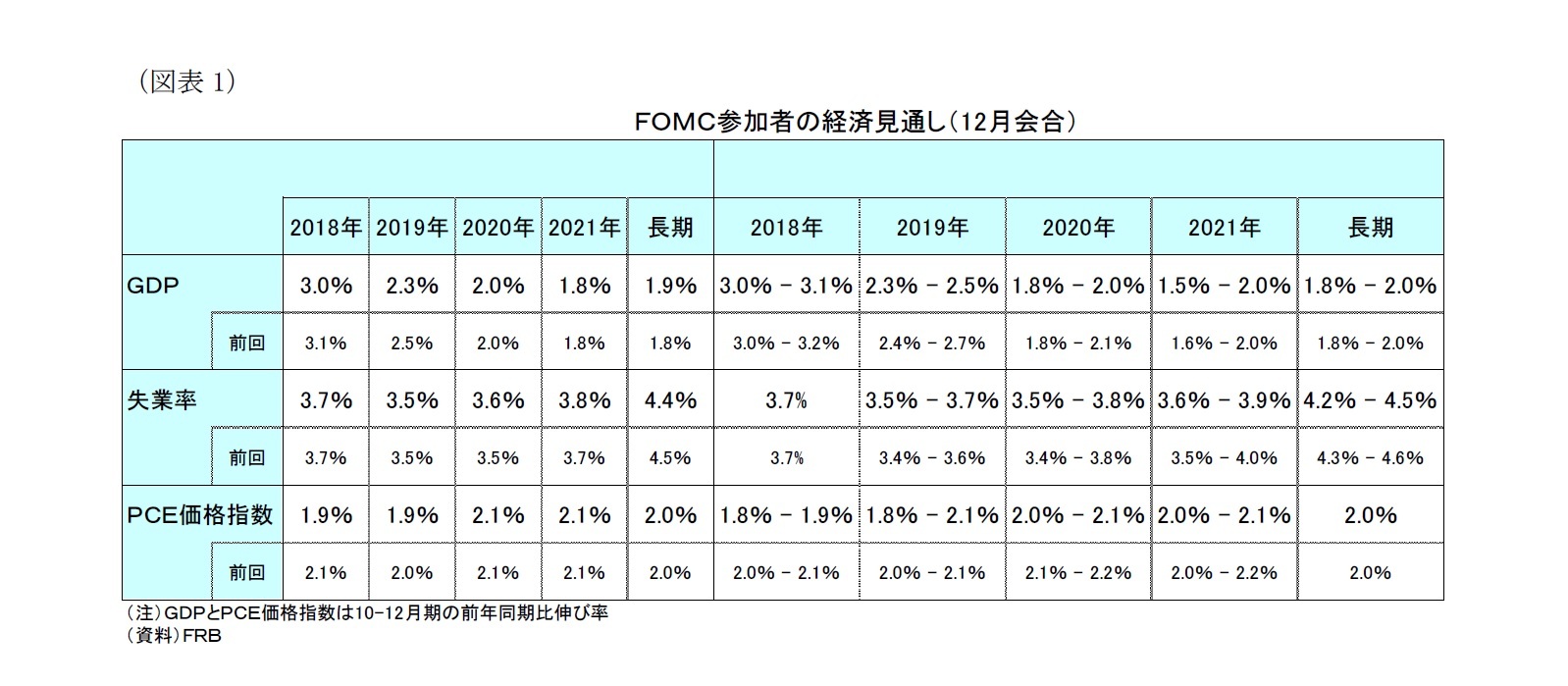

5.FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の17名 )の経済見通しは(図表1)の通り。前述の通り、18年と19年の成長率および物価見通しが下方修正された。また、それ以外では成長率の長期見通しが上方修正される一方、20年と21年の失業率が下方修正(失業率は上昇)、長期見通しでは逆に上方修正された。

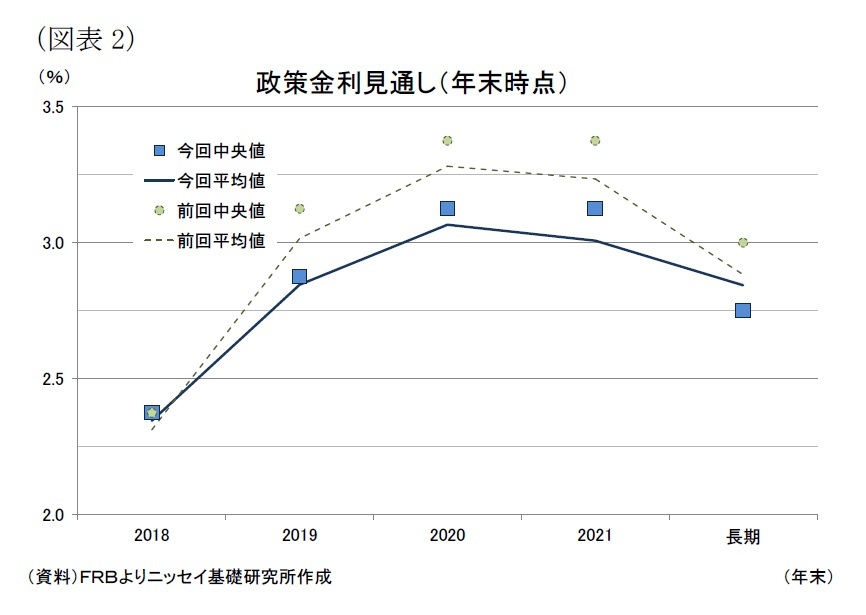

政策金利の見通し(中央値)は、18年が2.375%に据え置かれる一方、19年が3.125%から2.875%に下方修正された結果、19年の政策金利引き上げ回数は、従前の年3回から年2回に下方修正された。

政策金利の見通し(中央値)は、18年が2.375%に据え置かれる一方、19年が3.125%から2.875%に下方修正された結果、19年の政策金利引き上げ回数は、従前の年3回から年2回に下方修正された。また、20年は3.375%から3.125%(年1回)へ、21年も3.375%から3.125%(金利据え置き)にそれぞれ下方修正されたものの、政策金利引き上げ回数は前回予想から変更がなかった。

一方、長期見通しが前回の3.0%から2.75%に▲0.25%ポイント下方修正された。この結果、19年から21年にかけては政策金利が長期見通しを上回り、金融政策スタンスが引締めバイアスとなる見通しとなっている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年12月20日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【【12月米FOMC】政策金利を0.25%引き上げ、19年の利上げ見通しを3回から2回に下方修正】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【12月米FOMC】政策金利を0.25%引き上げ、19年の利上げ見通しを3回から2回に下方修正のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.