- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険商品 >

- 自動運転に対する保険-自動車保険の補償はどのように変わるのか?

自動運転に対する保険-自動車保険の補償はどのように変わるのか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

その中の1つに、自動車の自動運転が挙げられる。自動運転は、1930年代にSF小説として描かれ、それ以来、「夢のクルマ」として多くの人の心をとらえてきた1。1980年代には、専用の道路上を走行する車種の開発が始まっている。2000年代に入り、市街地を模したコースでの走行実験が進められた。ここ数年、運転支援機能が搭載された車種の開発が進み、国内外で公道での試験走行が行われている。

自動運転については、交通事故の低減、交通渋滞の緩和・解消、ドライバーの人材不足の補完、高齢化が進む地方での高齢者の移動手段の確保など、さまざまな効用が期待されている。

現在、自動運転の開発にあわせて、自動運転に対する保険についての検討も進められている。保険事故の概念をはじめ、保険業そのものへの影響など、さまざまなテーマが幅広く論じられている。本稿では、欧米での議論を含めて、自動運転に対する保険について簡単に紹介することとしたい。

1 アメリカのSF作家で医師でもあるMiles J. Breuer の“Paradise and Iron”(1930年) では、全自動の自動車が描かれている。ドイツの作家Erich Kӓstnerの“Der 35. Mai oder Konrad reitet in die Südsee”(邦題「五月三十五日」)(1931年)では、システムからの遠隔操縦で目的地に向かって走る自動車が登場する。アメリカの小説家で精神科医でもあるDavid H. Kellerの“The Living Machine”(1935年)では、自動運転車の有用性や課題点などが描かれている。(「SFの中の自動運転車 ①最初のSF“The Living Machine”」沖田征吾(自動運転の論点, スタイル株式会社)を参考に、筆者作成。)

2――自動運転の技術開発動向

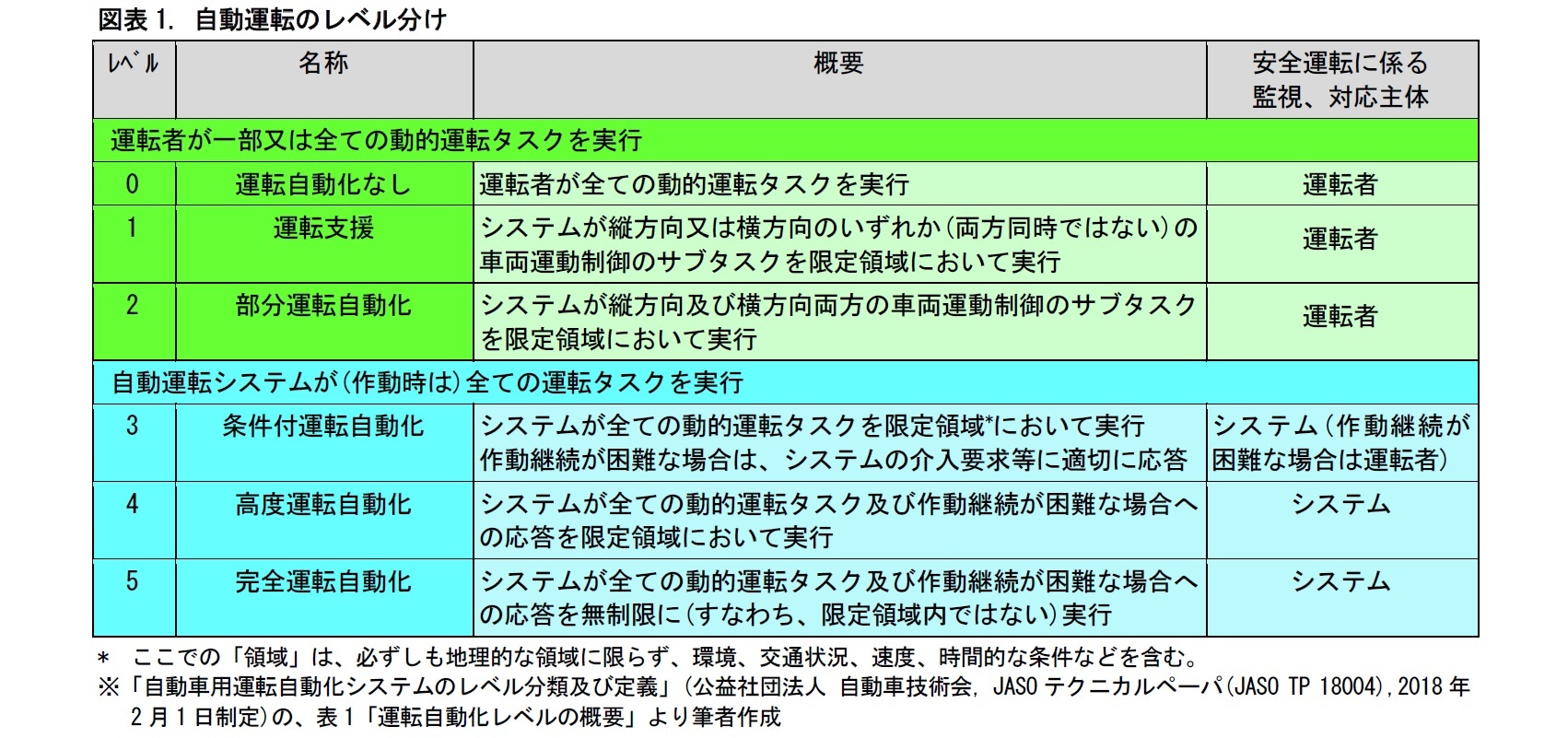

1|自動運転は、5段階にレベル分けされている

一口に自動運転と言っても、システムが操舵や制動といった運転操作の一部を代行するものから、全ての運転をシステムが行い運転者が不要となるものまで、いくつかの段階が考えられる。アメリカでは、アメリカ自動車技術者協議会(SAE)のレベル分け(2016年9月)が、運輸省道路交通安全局(NHTSA)で用いられている。日本国内でも、これをベースとして、レベル分けが行われている。

運転者が全ての運転タスクを行う現在の状態をレベル0とした上で、自動運転の程度は5つの段階に区分されている。現在、欧米では、レベル2~3の技術についてテスト段階に入っている。日本でも公道でレベル2のテストが始まっており、2020年頃を目途に市場化・サービス化が期待されている。

自動運転システムは、自動車の新機能開発の一種ではあるが、従来のメーカー単独での開発とは様相が異なる。自動車の技術のみならず、センサーやレコーダー2などのハード、人工知能、運転支援技術など、開発関連分野が広い範囲に渡っており3、企業間での共同開発やM&Aなどが進んでいる。

2 ドライブレコーダーやイベント・データ・レコーダーの、開発や実装が進められている。

3 近年、自動車ショーへの出展者は、自動車メーカーだけではなく電機業界やIT関連の会社が増えている。

3――自動運転に伴う保険の変化

1|自動運転の開発に伴って、保険も変化することが必要

現在の、自動車保険は、運転者の過失責任を担保することが中心である。これは交通事故の大半が、運転者に起因するとの前提に基づく4。しかし、将来自動運転のレベルが進み、その機能を装備した自動車が普及すると、運転者の過失による事故は激減するとみられる。そうなれば、自動車保険の保険料は大幅に下がる。完全自動運転のレベルに至れば、運転者という概念自体が消失することとなる。

4 「平成29年 交通事故の発生状況」(警察庁)によると、当事車種別(第1当事者)別交通事故件数で、「不明」を除く全当事者種別件数463,677件のうち、自動車等を第1当事者とする件数は447,089件で96%以上を占めている。すなわち、交通事故の96%以上は、自動車等の運転者に起因すると考えられる。

自動運転技術の進展・普及に伴い、従来の補償範囲に対する保険料収入は、大きく低下するとみられる。ただし、完全自動運転への移行は徐々にしか進まない。完全自動運転が、一般化するのは、2050年頃と考えられている。今後、保険料収入の減少を補うために、損保会社は、新たな保障ニーズに対応する商品開発が求められる。2050年頃までの新たな保険分野として、 次の3つが挙げられる。

(1) 製造物責任保険

自動運転システムでは、各種センサーや集積回路等が用いられる。ソフトのバグ、メモリーのあふれ、アルゴリズムの欠陥などにより事故が発生すれば、製造者は巨額の賠償責任を問われかねない。

(2) サイバーセキュリティー保険

自動車が、IT関連の機器やソフトを装備するにつれて、サイバーセキュリティーの問題が顕著になる。ハッキングやランサムウェアなどによって、自動運転機能が停止したり、誤動作を起こしたりすれば、自動車事故や運転の非効率につながる恐れがある。

(3) インフラ保険

自動運転の乗用車を制御する交通インフラやセーフガードなどについて、保障のニーズが高まるものと考えられる。従来は、公共インフラは、政府や自治体が自家保険の形態で対応することが多かったが、今後、再保険制度等を含めて、民間保険会社にも引き受けの機会が生じる可能性がある。

現在の自動車保険は、対人事故、対物事故の損害賠償責任が中心となっている。自動運転システムのレベルが向上し、その普及が進めば、運転者の運転タスクは減り、損害賠償責任の範囲も縮小される。これに代わって、上記の製造物責任、サイバーセキュリティー、インフラ事業の責任範囲が拡大することとなろう。

特に、製造物責任の注目度が高い。自動運転システムの機器・ソフトの不備が交通事故を引き起こした場合、製造者(自動車メーカー等)の責任が問われることが一般的になるとみられるためである。

4――自動運転に伴う賠償責任の変化

1|日本では関係各所で検討が進められている

自動運転に関する法的責任関係については、現在、国内の各所で議論が進められている。2015年には、警察庁の委託事業や日本損害保険協会の研究が行われ、2016年にそれぞれ報告書が公表された5。また、国土交通省や経済産業省でも研究が行われ、報告書が公表されている6。2018年4月には、政府官邸の高度情報通信ネットワーク社会推進戦略本部・官民データ活用推進戦略会議が「自動運転に係る制度整備大綱」(以下、「大綱」)を決定・公表している。

5 それぞれ、「自動走行の制度的課題等に関する調査研究報告書」(株式会社日本能率協会総合研究所, 平成27 年度警察庁委託事業, 2016年3月) および 「自動運転の法的課題について」(一般社団法人 日本損害保険協会, 2016年6月)。

6 「自動走行の民事上の責任及び社会受容性に関する研究」(株式会社テクノバ, 平成28年度経済産業省・国土交通省委託事業, 2017年3月) および 「自動運転における損害賠償責任に関する研究会 報告書」(国土交通省, 2018年3月)。

これまでに、レベル3までの議論が行われてきた。大綱では、レベル3までの自動運転で生じた自動車事故の民事責任について、「自動運転システム利用中の事故により生じた損害についても、従来の運行供用者責任を維持する」としている7。

一方、レベル4以上については、今後も継続した検討が必要とされている。検討においては、具体的な事故を想定した議論が行われる。そのうち、特徴的な例を紹介しよう。

7 運行供用者とは、車を思いどおりに使える状況にあり、その運行で利益を得る人のことをいい、車の所有者、車の借主(場合によっては車の貸主、名義貸人など)、雇い主等がこれにあたる。運行供用者は、仮に直接自分が起こした事故でなくても賠償責任を負うことになる。(一般社団法人 日本損害保険協会「損害保険Q&Aくるまの保険 問30」をもとに筆者作成)

(1)ブレーキが故障しており、運転者が注視を怠ったため追突事故に至った事例

1) レベル3まで

衝突被害軽減ブレーキが故障していても、運転者が適切な運転をすることで、事故の回避ができたと考えられる。したがって、故障は、構造上の欠陥・機能の障害にはあたらないが、運転者が注視を怠ったことになる。このため、運行供用者の免責は認められない。

2) レベル4以降

このレベルでは、制動の作業継続が困難な場合でも、利用者8が応答することは期待されない。したがって、利用者が注視を怠った点は、問題にならない。しかし、衝突被害軽減ブレーキが故障していたことは、構造上の欠陥・機能の障害に該当する。このため、運行供用者の免責は認められない。

8 レベル4以上では、運転者という概念は存在しない。

(2)ブレーキに検知しにくい特性の障害物があり、運転者が注視を怠ったため、追突事故に至った事例

3) レベル3まで

1) と同様、運転者が適切な運転をすることで、事故の回避ができたとみられる。したがって、運転者が注視を怠ったことになる。このため、運行供用者の免責は認められない。

4) レベル4以降

2) と同様、利用者の運転タスクは期待されない。したがって、注視を怠った点は、問題にならない。問題は、ブレーキに検知しにくい特性の障害物をどうみるかである。ほとんどの障害物を検知できないような場合は、ブレーキに構造上の欠陥・機能の障害があったといえるだろう。しかし、大抵の障害物を検知できていながら、たまたまある特性を持った障害物だけを検知できなかった場合はどうなるだろうか。この場合、ただちに構造上の欠陥・機能の障害があったとはいえないと考えられる。障害物の検知など、どの程度の安全性がシステムに要求されるかは、なお議論の余地があるといえる。

(2018年06月12日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【自動運転に対する保険-自動車保険の補償はどのように変わるのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

自動運転に対する保険-自動車保険の補償はどのように変わるのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.