- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECB利上げのタイミング-決め手は賃金かユーロ相場か金融安定のリスクか

2018年02月05日

文字サイズ

- 小

- 中

- 大

1――高まる利上げ前倒し観測

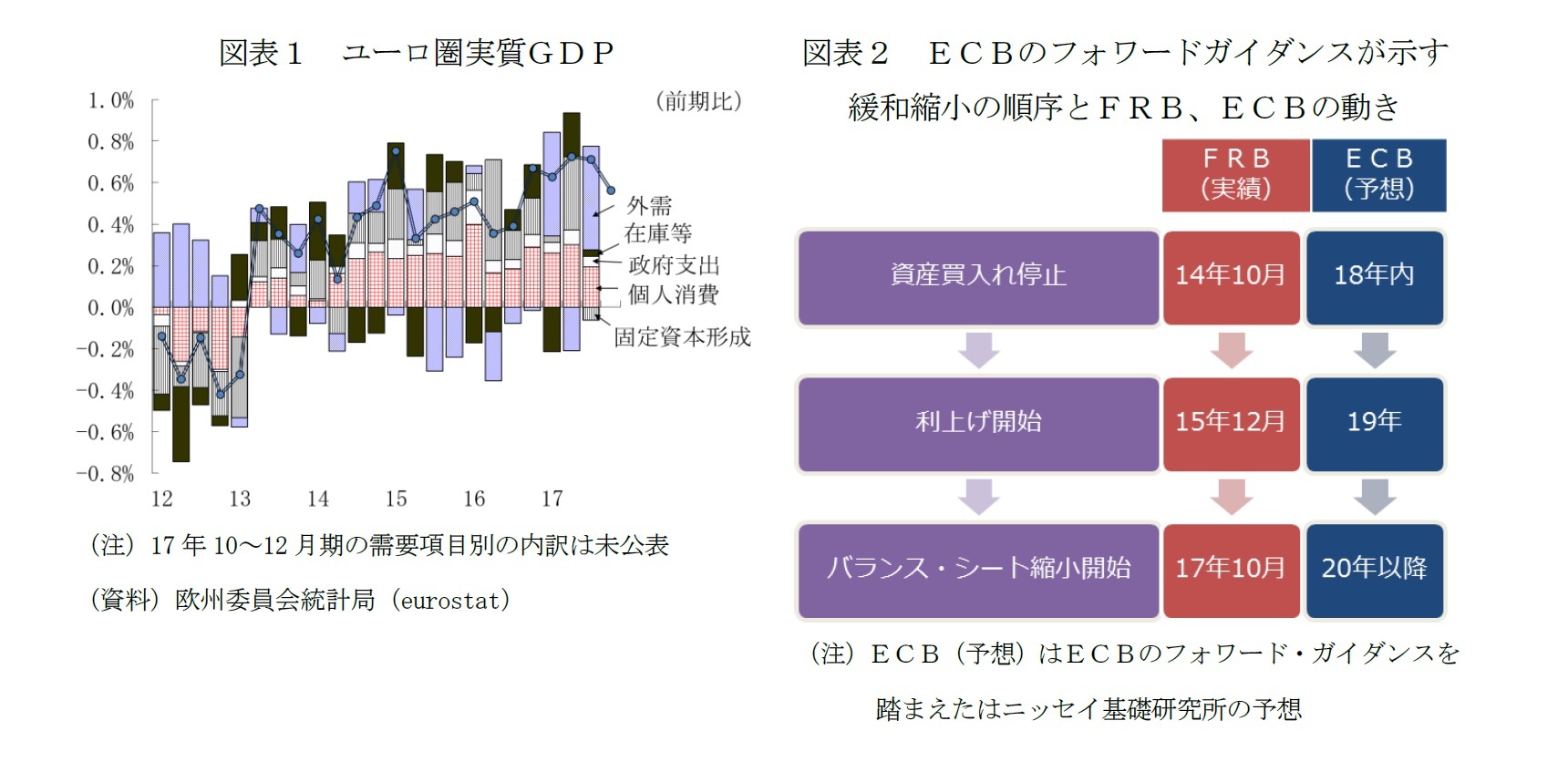

ユーロ高が再燃している。ユーロ圏経済の拡大ピッチが加速、回復の裾野の広がりとともに、欧州中央銀行(ECB)の利上げ前倒し観測が強まっているからだ。1月30日公表の17年10~12月期の実質GDPは、前期比0.6%、年率2.3%だった。4~6月期、7~9月期の2四半期連続で前期比0.7%、年率2.9%を下回ったが、1%台半ばと見られる潜在成長率を大きく超える拡大が続く(図表1)。18年入り後の総合PMI(購買担当者指数)に代表される先行指標も軒並み強く、GDPギャップの解消は確実な情勢となってきた。

一部には、18年内の利上げ観測も浮上している。1月の政策理事会でドラギ総裁は「年内利上げ可能性は極めて小さい」としたものの、「現時点での経済指標に基づけば」という但し書き付きだ。これまで想定されていた以上の強い経済指標が相次いでいるのだから、利上げ前倒し観測が強まることは当然だ。ただ、さすがに18年内に利上げを前倒しすることは困難と思われる。

2――年内利上げが困難な理由

1|フォワード・ガイダンスの大幅修正のリスク

年内利上げが困難と見る理由の1つは、金融政策の先行きを示すフォワード・ガイダンスの大幅な修正というリスクを伴うことだ。

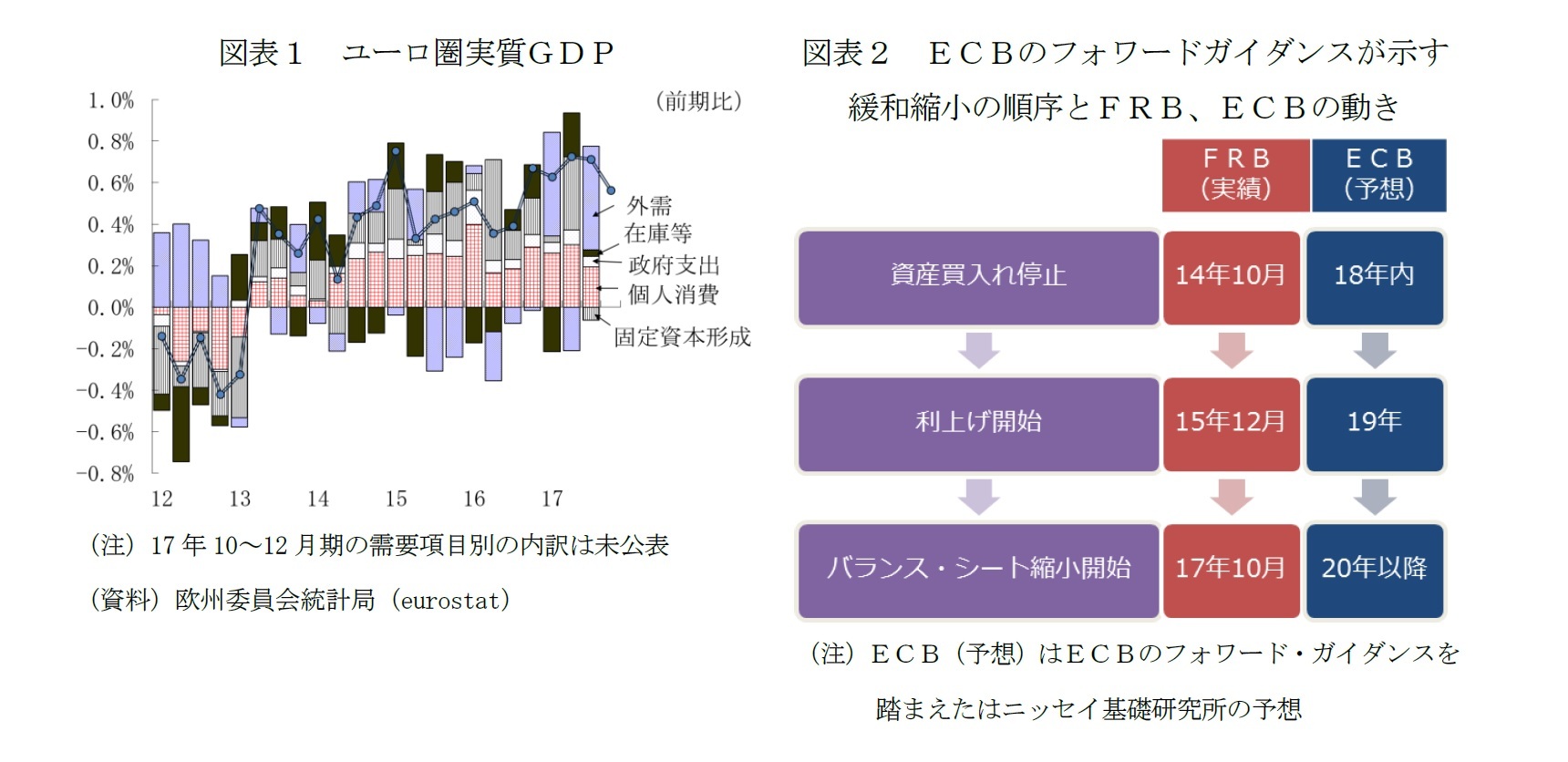

ECBはフォワード・ガイダンスで、緩和縮小を米連邦準備制度理事会(FRB)と同じ手順で進める方針を示している。その手順とは、まず、今年1月から月300億ユーロに縮小し、9月末まで継続する方針を示している純資産買入れを、「2%以下でその近辺の物価目標に向けた調整の進展」を確認したところで停止する。利上げは、純資産買入れを停止後、「十分な期間」を置いてから着手する。さらに、FRBが昨年10月に開始したバランス・シートの縮小開始にも十分な時間を置くというものだ。資産買入れ停止から利上げ開始までの「十分な期間」という表現は曖昧だが、18年内は資産買入れ停止まで、利上げ開始は19年、バランス・シートの縮小開始は20年以降とおよそ3年半~4年遅れでFRBの後を追うと見るのが自然だろう(図表2)。

景気の回復とともに、金利に関するフォワード・ガイダンスの重要性が高まっており、次回3月8日に修正される可能性がある。だが、年内利上げに布石を打つような大幅な修正は考え難い。ドラギ総裁は、1月25日の理事会後の記者会見で、(1)緩和縮小の「順序」を変えないことと、(2)純資産買入れ停止と利上げの間に「十分な期間」を置くことを強調した。緩和縮小前倒し観測のきっかけとなった12月理事会の議事要旨(1月11日公表)でも、フォワード・ガイダンスの修正の議論は、先行きの突然で無秩序な調整のリスクを減らすために行う方針が確認されている。年内利上げを示唆するような大幅な修正のリスクは大きい。

年内利上げが困難と見る理由の1つは、金融政策の先行きを示すフォワード・ガイダンスの大幅な修正というリスクを伴うことだ。

ECBはフォワード・ガイダンスで、緩和縮小を米連邦準備制度理事会(FRB)と同じ手順で進める方針を示している。その手順とは、まず、今年1月から月300億ユーロに縮小し、9月末まで継続する方針を示している純資産買入れを、「2%以下でその近辺の物価目標に向けた調整の進展」を確認したところで停止する。利上げは、純資産買入れを停止後、「十分な期間」を置いてから着手する。さらに、FRBが昨年10月に開始したバランス・シートの縮小開始にも十分な時間を置くというものだ。資産買入れ停止から利上げ開始までの「十分な期間」という表現は曖昧だが、18年内は資産買入れ停止まで、利上げ開始は19年、バランス・シートの縮小開始は20年以降とおよそ3年半~4年遅れでFRBの後を追うと見るのが自然だろう(図表2)。

景気の回復とともに、金利に関するフォワード・ガイダンスの重要性が高まっており、次回3月8日に修正される可能性がある。だが、年内利上げに布石を打つような大幅な修正は考え難い。ドラギ総裁は、1月25日の理事会後の記者会見で、(1)緩和縮小の「順序」を変えないことと、(2)純資産買入れ停止と利上げの間に「十分な期間」を置くことを強調した。緩和縮小前倒し観測のきっかけとなった12月理事会の議事要旨(1月11日公表)でも、フォワード・ガイダンスの修正の議論は、先行きの突然で無秩序な調整のリスクを減らすために行う方針が確認されている。年内利上げを示唆するような大幅な修正のリスクは大きい。

2|弱い賃金、インフレ圧力

18年内利上げ開始はないと考えるもう1つの理由は、賃金の伸びに加速感はなく、内生的な物価上昇圧力が高まっていないことにある。

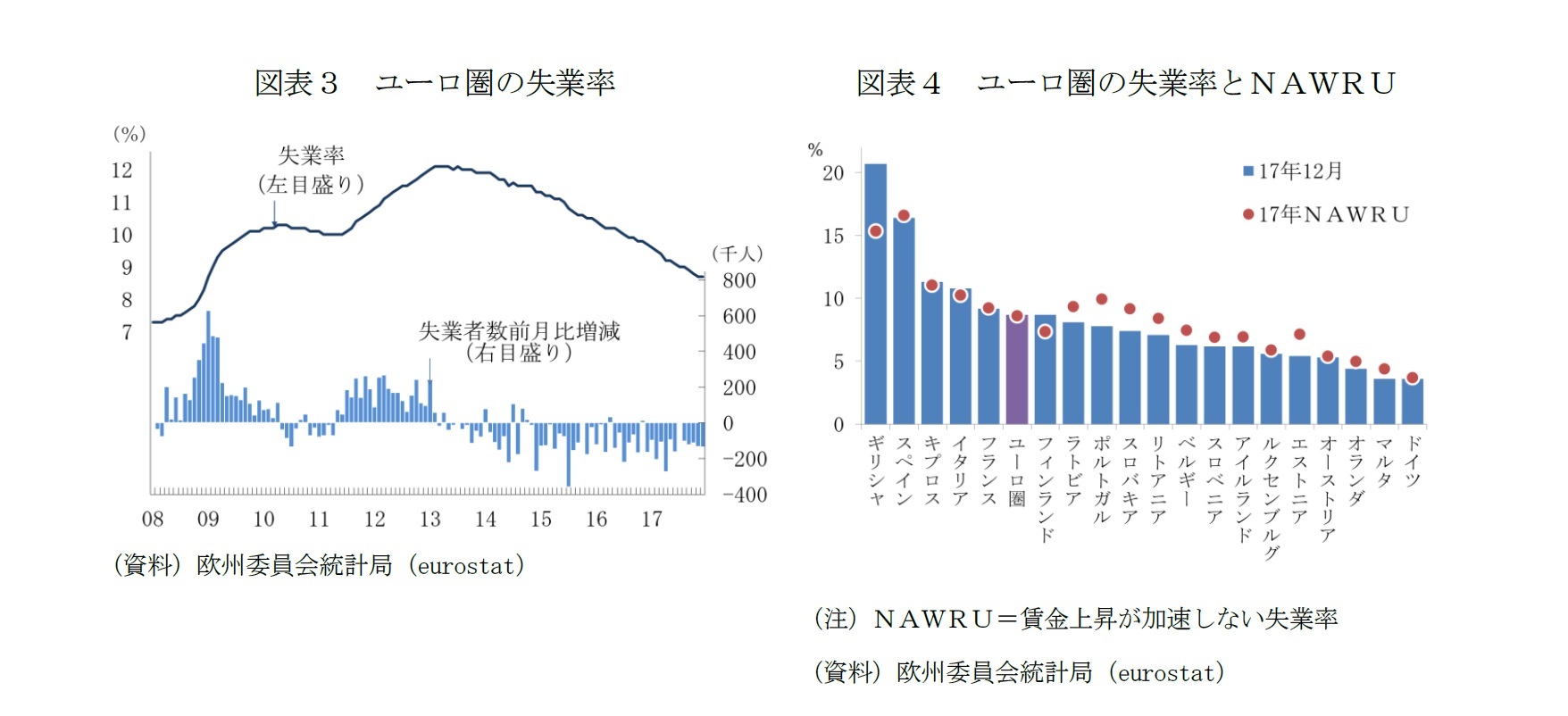

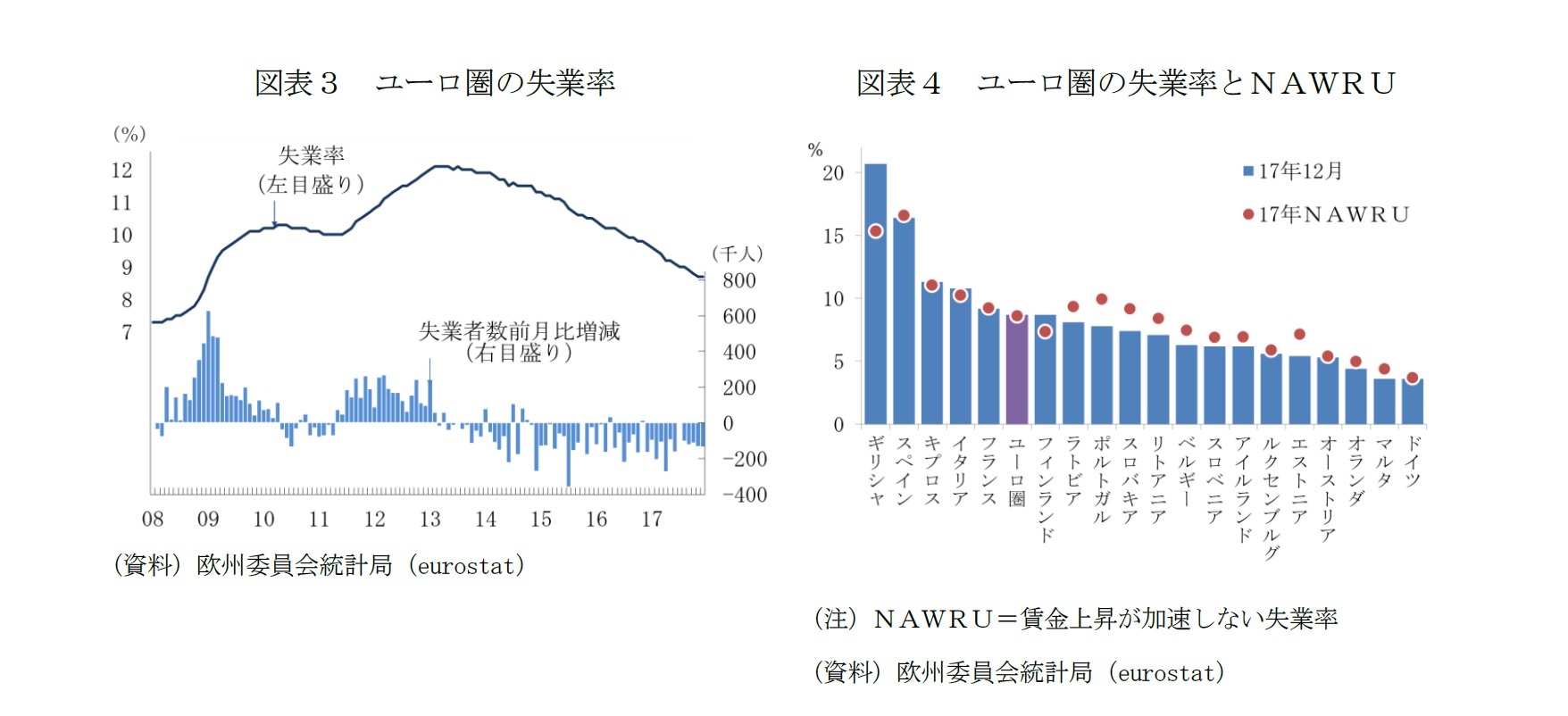

ユーロ圏では、日米に比べて、雇用改善が大きく遅れたものの、ここにきて失業率の低下傾向が広く定着するようになった。17年12月時点の失業率は8.7%で、日米と異なり世界金融危機前の最低水準(7.3%)を上回っている(図表3)。それでも、EUの欧州委員会が推計する賃金上昇を加速させない失業率(NAWRU、17年8.6%)と概ね一致する水準には達した。失業率は水準の面では圏内のばらつきが大きいが、低下傾向は圏内全域に広がっており、直近の水準がNAWRUを明確に超える国はギリシャのみ。NAWRUを下回る国も少なくない(図表4)。

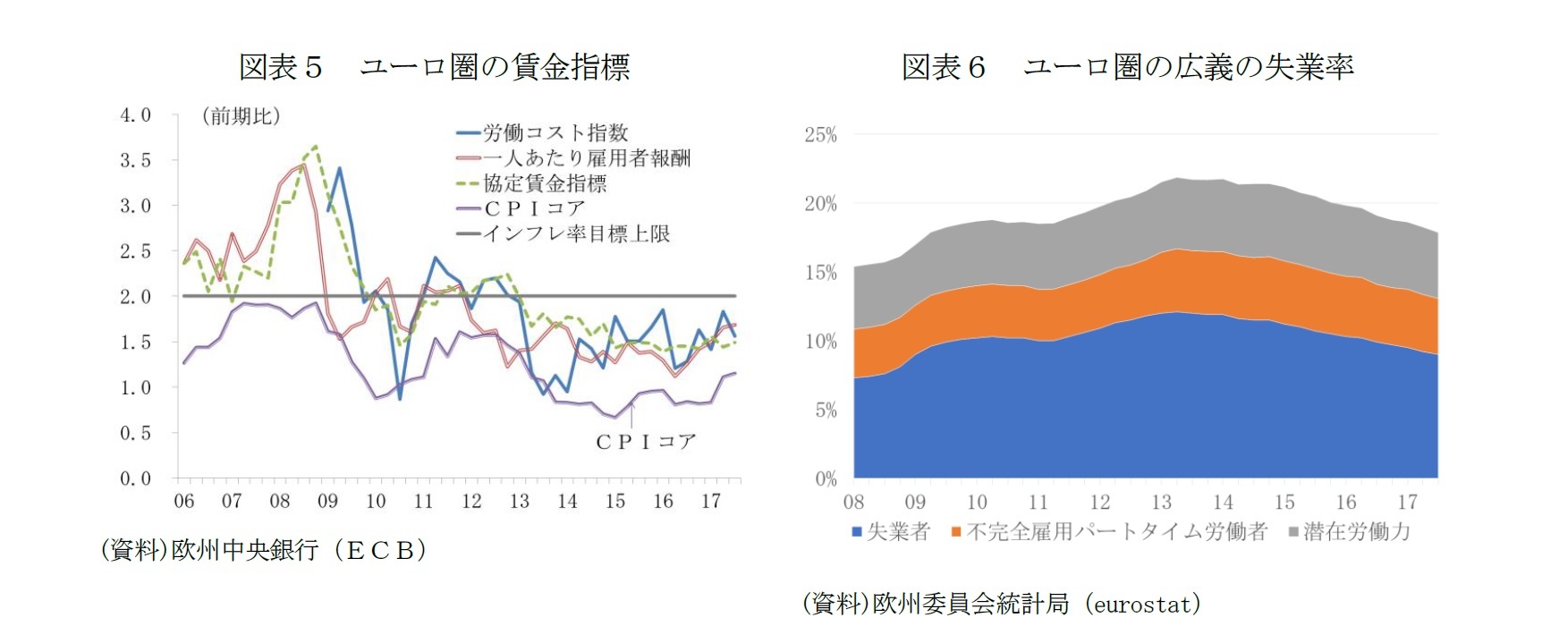

しかし、賃金上昇率に加速の気配はない。ECBが圏内の賃金動向の把握のため活用している指標を見ると、直近(17年7~9月期)で、労働コスト指数は前年同期比1.6%、一人当たり雇用者報酬で同1.7%、協定賃金指標が同1.5%。16年下期を底に僅かに上向いている程度だ(図表5)。ドラギ総裁は、1月理事会の記者会見で、この上昇が、協定に基づく給与ではなく、ボーナスや残業代などによるものであり、上昇傾向が定着するかどうか確信できない段階とした。

ドイツ連銀のバイトマン総裁は、ドイツ紙のインタビューで「物価目標に整合的な賃金上昇率は3%」と述べている。物価が目標近辺で推移していた2000年から2000年代半ばにかけては、一人当たり雇用者報酬が平均2.5%、協定賃金指標は同2.4%上昇していた。ECBが利上げの前段階とする資産買入れ停止の条件は、物価目標に向けた調整の進展であり、賃金指標の2%超えは必要ない。それでも、上向きのトレンドが定着するかどうかをもうしばらく見極めたいところだろう。

18年内利上げ開始はないと考えるもう1つの理由は、賃金の伸びに加速感はなく、内生的な物価上昇圧力が高まっていないことにある。

ユーロ圏では、日米に比べて、雇用改善が大きく遅れたものの、ここにきて失業率の低下傾向が広く定着するようになった。17年12月時点の失業率は8.7%で、日米と異なり世界金融危機前の最低水準(7.3%)を上回っている(図表3)。それでも、EUの欧州委員会が推計する賃金上昇を加速させない失業率(NAWRU、17年8.6%)と概ね一致する水準には達した。失業率は水準の面では圏内のばらつきが大きいが、低下傾向は圏内全域に広がっており、直近の水準がNAWRUを明確に超える国はギリシャのみ。NAWRUを下回る国も少なくない(図表4)。

しかし、賃金上昇率に加速の気配はない。ECBが圏内の賃金動向の把握のため活用している指標を見ると、直近(17年7~9月期)で、労働コスト指数は前年同期比1.6%、一人当たり雇用者報酬で同1.7%、協定賃金指標が同1.5%。16年下期を底に僅かに上向いている程度だ(図表5)。ドラギ総裁は、1月理事会の記者会見で、この上昇が、協定に基づく給与ではなく、ボーナスや残業代などによるものであり、上昇傾向が定着するかどうか確信できない段階とした。

ドイツ連銀のバイトマン総裁は、ドイツ紙のインタビューで「物価目標に整合的な賃金上昇率は3%」と述べている。物価が目標近辺で推移していた2000年から2000年代半ばにかけては、一人当たり雇用者報酬が平均2.5%、協定賃金指標は同2.4%上昇していた。ECBが利上げの前段階とする資産買入れ停止の条件は、物価目標に向けた調整の進展であり、賃金指標の2%超えは必要ない。それでも、上向きのトレンドが定着するかどうかをもうしばらく見極めたいところだろう。

ユーロ圏の低賃金、低インフレには様々な要因が働いているとされる1。生産性の伸びの低下、グローバル化、デジタル化の圧力、失業率に反映されない広義の失業の存在(図表6)、期待インフレ率の低下は広く先進国に共通する要因だろう。さらに、ユーロ圏固有の要因としてEU圏内の自由な労働移動、労働市場改革の進展による賃金決定方式の柔軟化なども働く。

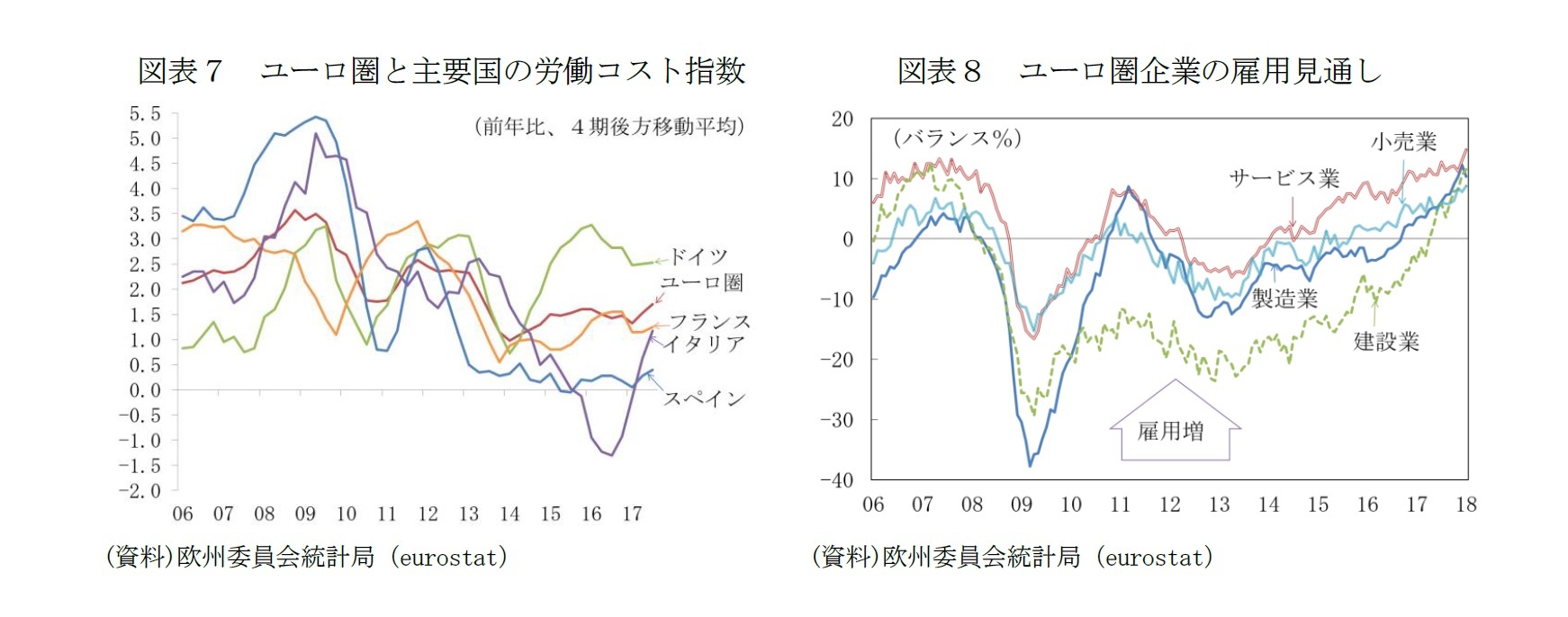

雇用と賃金の動向が総じて改善に向かっているとは言え、水準や勢いには圏内のばらつきが大きい。労働コスト指数で見る限り、雇用がタイトなドイツの賃金上昇率は他の圏内主要国より高い(図表7)。それでも、賃金の伸びは期待を下回ってきた。バイトマン総裁は、先述のインタビューで、EU圏内からの移民の流入と労働組合が賃金交渉で労働時間や技能の向上など賃上げ率以外の条件を重視するようになったことが理由としている。

雇用と賃金の動向が総じて改善に向かっているとは言え、水準や勢いには圏内のばらつきが大きい。労働コスト指数で見る限り、雇用がタイトなドイツの賃金上昇率は他の圏内主要国より高い(図表7)。それでも、賃金の伸びは期待を下回ってきた。バイトマン総裁は、先述のインタビューで、EU圏内からの移民の流入と労働組合が賃金交渉で労働時間や技能の向上など賃上げ率以外の条件を重視するようになったことが理由としている。

1 内閣府「世界経済の潮流」の最新刊(2017年 II (平成30年1月16日))では「欧米先進国における賃金伸び悩み要因の検証」が行われている。

(2018年02月05日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月31日

鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移 -

2025年10月31日

行政の枠を越えた流域単位の水管理-気候変動時代に求められる広域的な水マネジメント戦略 -

2025年10月31日

雇用関連統計25年9月-女性の正規雇用比率が50%に近づく -

2025年10月31日

ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 -

2025年10月31日

ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECB利上げのタイミング-決め手は賃金かユーロ相場か金融安定のリスクか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECB利上げのタイミング-決め手は賃金かユーロ相場か金融安定のリスクかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.