- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 税制改革実現は依然不透明-下院共和党案は本会議で可決も、税制改革実現は上院の動向が鍵

2017年11月17日

文字サイズ

- 小

- 中

- 大

3.税制改革案の評価

(債務残高見通し):債務残高(GDP比)は今後10年間で90%台後半に上昇

議会両院税制合同委員会(JCT)は、税制改革を実施した場合の今後10年間の債務増加幅を下院案が1.44兆ドル、上院ハッチ委員長案が1.41兆ドルと試算3しており、両院案ともに財政調整指示で規定された1.5兆ドルの枠内に収まっていることを示している。なお、同委員会の試算には減税に伴う経済効果や、債務残高の増加に伴う利払い費増加の影響は盛り込まれていない。

一方、債務増加幅の年度毎の推移は両院案で大きく異なっている(前掲図表1)。これは、両院で家族税額控除、遺産税、個人向け減税などに対する時限措置の扱いが異なっているほか、ハッチ案では法人税率引き下げ時期を遅らせている影響が大きい。とくに、27年度で下院案が1,700億ドル近い債務増加を見込んでいる一方、ハッチ案は300億ドルの債務減少を見込んでおり、開きが大きくなっている。下院は税制改革案を本会議で可決したものの、上院には「バード・ルール」があるため、上院が下院案をそのまま受け入れることは出来ない。

議会両院税制合同委員会(JCT)は、税制改革を実施した場合の今後10年間の債務増加幅を下院案が1.44兆ドル、上院ハッチ委員長案が1.41兆ドルと試算3しており、両院案ともに財政調整指示で規定された1.5兆ドルの枠内に収まっていることを示している。なお、同委員会の試算には減税に伴う経済効果や、債務残高の増加に伴う利払い費増加の影響は盛り込まれていない。

一方、債務増加幅の年度毎の推移は両院案で大きく異なっている(前掲図表1)。これは、両院で家族税額控除、遺産税、個人向け減税などに対する時限措置の扱いが異なっているほか、ハッチ案では法人税率引き下げ時期を遅らせている影響が大きい。とくに、27年度で下院案が1,700億ドル近い債務増加を見込んでいる一方、ハッチ案は300億ドルの債務減少を見込んでおり、開きが大きくなっている。下院は税制改革案を本会議で可決したものの、上院には「バード・ルール」があるため、上院が下院案をそのまま受け入れることは出来ない。

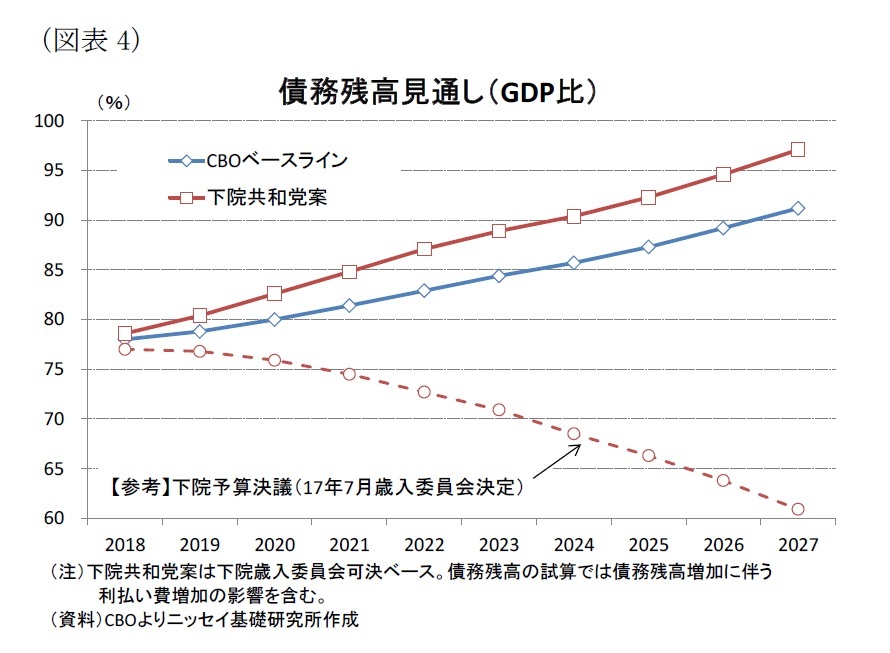

次に、債務残高の増加に伴う利払い費増加も含めた債務残高(GDP比)については、CBOが試算を公表している。もっとも、本稿執筆時点(11月17日)では、ハッチ修正案については、未だ公表されていない。このため、下院案のみについてみると、債務残高は27年度にかけて1.67兆ドル増加し、年度末の債務残高(GDP比)は97.1%となることが示されている(図表4)。これは、17年度実績の同76.3%や、税制改革を行わない場合(CBOベースライン)の同91.2%を大幅に上回っていることが分かる。

次に、債務残高の増加に伴う利払い費増加も含めた債務残高(GDP比)については、CBOが試算を公表している。もっとも、本稿執筆時点(11月17日)では、ハッチ修正案については、未だ公表されていない。このため、下院案のみについてみると、債務残高は27年度にかけて1.67兆ドル増加し、年度末の債務残高(GDP比)は97.1%となることが示されている(図表4)。これは、17年度実績の同76.3%や、税制改革を行わない場合(CBOベースライン)の同91.2%を大幅に上回っていることが分かる。ちなみに、下院では18年度予算決議で上院案を丸呑みする前には、独自案として27年度の債務残高を同6割程度に削減することを目指していたため、債務残高に対する大幅な方針転換と言えよう。下院共和党議員の中では、減税に伴う経済成長によって債務残高の増加は抑制されるとの主張もみられるが、以下のように非現実的だろう。

(経済押し上げ効果)試算には開きも、債務残高抑制には不十分な水準では一致

税制改革に伴うGDPへの影響については、シンクタンクの間で試算に開きがある。タックス・ファンデーションは、下院案を基に今後10年間でGDPが3.5%押し上げられるとの試算4を示している。なお、同試算には債務増加に伴う経済への悪影響は考慮されていない。一方、債務残高増加の影響を加味したペン・ウォートンモデルでは、同押し上げ幅を0.4%から0.9%と試算5しており、両者には大きな開きがある。とくに、ペン・ウォートンモデルではGDPの押し上げ効果は年間平均0.04~0.09%と、税制改革に伴う経済への影響は極めて限定的とみているようだ。

このように、GDPへの影響についてはシンクタンクによって予測の幅があるものの、いずれも今後10年間で債務残高が増加するとの見方では一致しており、成長率を高めることで減税に伴う歳入減を補えるとの共和党の主張は説得力に乏しいと言えよう。 5 http://budgetmodel.wharton.upenn.edu/issues/2017/11/13/the-house-tax-cuts-and-jobs-act-amended-11917-the-dynamic-effect-on-the-budget-and-the-economy

税制改革に伴うGDPへの影響については、シンクタンクの間で試算に開きがある。タックス・ファンデーションは、下院案を基に今後10年間でGDPが3.5%押し上げられるとの試算4を示している。なお、同試算には債務増加に伴う経済への悪影響は考慮されていない。一方、債務残高増加の影響を加味したペン・ウォートンモデルでは、同押し上げ幅を0.4%から0.9%と試算5しており、両者には大きな開きがある。とくに、ペン・ウォートンモデルではGDPの押し上げ効果は年間平均0.04~0.09%と、税制改革に伴う経済への影響は極めて限定的とみているようだ。

このように、GDPへの影響についてはシンクタンクによって予測の幅があるものの、いずれも今後10年間で債務残高が増加するとの見方では一致しており、成長率を高めることで減税に伴う歳入減を補えるとの共和党の主張は説得力に乏しいと言えよう。 5 http://budgetmodel.wharton.upenn.edu/issues/2017/11/13/the-house-tax-cuts-and-jobs-act-amended-11917-the-dynamic-effect-on-the-budget-and-the-economy

(所得階層別減税効果)富裕層に減税効果が集中、10年後にはより顕著に

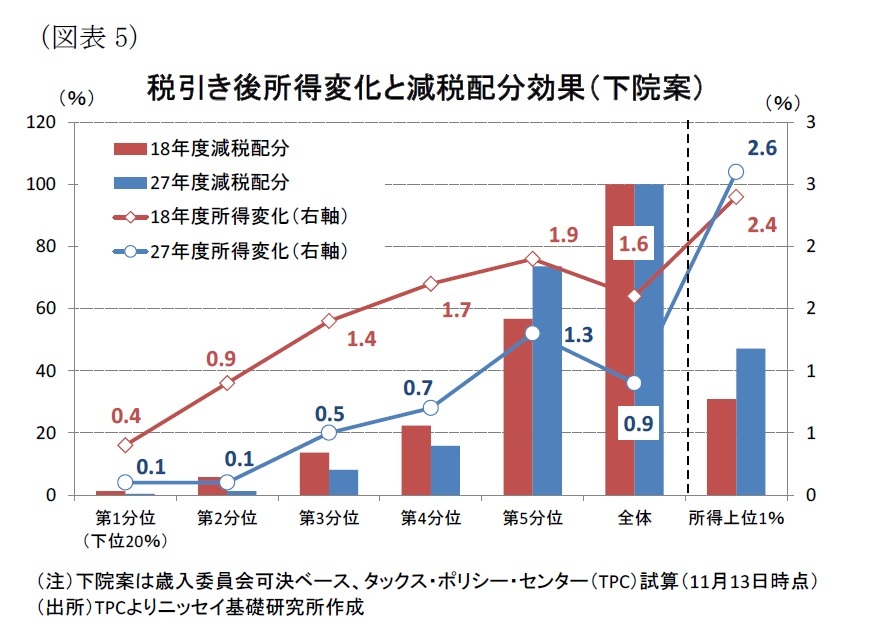

次に、税制改革の効果として所得階層別に税引き後所得の変化と、全体の減税額に占める減税配分効果を確認する。タックス・ポリシー・センター(TPC)は下院案に基づく試算で、税引き後所得の変化率は、18年度が所得階層全体では+1.6%となっているのに対して、変化幅は所得階層が上位になるほど大きくなっていることを示しており、所得上位1%では+2.6%としている(図表5)。また、所得変化は家族税額控除などの時限措置が終了することもあり、所得階層全体で+0.9%と、27年度には全般的に変化幅が低下している。しかしながら、所得上位1%では、逆に+2.6%と低下幅が上昇するとしている。

次に、税制改革の効果として所得階層別に税引き後所得の変化と、全体の減税額に占める減税配分効果を確認する。タックス・ポリシー・センター(TPC)は下院案に基づく試算で、税引き後所得の変化率は、18年度が所得階層全体では+1.6%となっているのに対して、変化幅は所得階層が上位になるほど大きくなっていることを示しており、所得上位1%では+2.6%としている(図表5)。また、所得変化は家族税額控除などの時限措置が終了することもあり、所得階層全体で+0.9%と、27年度には全般的に変化幅が低下している。しかしながら、所得上位1%では、逆に+2.6%と低下幅が上昇するとしている。

さらに、減税配分効果は所得上位1%に18年度で30.9%、27年度では実に47.1%と、富裕層にその恩恵が集中していることが分かる。所得上位1%で10年後に所得の伸びや減税効果大きくなっているのは、遺産税廃止の影響が大きいとみられる。

さらに、減税配分効果は所得上位1%に18年度で30.9%、27年度では実に47.1%と、富裕層にその恩恵が集中していることが分かる。所得上位1%で10年後に所得の伸びや減税効果大きくなっているのは、遺産税廃止の影響が大きいとみられる。これらの結果をみると、遺産税の扱いも含めて下院案が、トランプ大統領が主張する中低所得層に厚く、富裕層に恩恵がない税制改革と不整合になっていることが分かる。

4.今後の見通し

これまでみたように、下院共和党が税制改革案を本会議で可決したことで、税制改革実現への期待が高まっている。もっとも、税制改革実現には今後も上院を中心に紆余曲折が予想される。上院では、前述のように、オバマケア廃止に関連する項目が盛り込まれたことで、過半数確保が不透明である。さらに、12月12日に予定されているアラバマ州の上院補欠選挙で共和党候補として指名されたムーア氏に過去の未成年暴行疑惑が持ち上がっており、民主党が補欠選で勝利する可能性がでてきていることも、状況を複雑にしている。

また、仮に上院で税制改革法案を可決させることが出来たとしても、その後の下院案との一本化作業は難航が予想される。前述のように、個人向け減税の時限措置、法人税率の引き下げ開始時期など両院案には大きな違いが存在するほか、「バード・ルール」など上下院で制約条件が異なるからだ。

さらに、今回の税制改革案では「複数年に亘る赤字を増加させる税制や義務的支出の如何なる法改正も、それを相殺させるような他の法改正を伴わない限り認めない」とする2010年ペイ・アズ・ユー・ゴー法に抵触するため、その対応が必要である。実際、CBOは11月14日に同法によって18年度だけで1,360億ドル分が強制歳出削減の対象となることを警告している6。同法を適用しない旨の法律を成立させることで大幅削減を回避することは可能であるが、それには上院で60票以上の賛成が必要となるため、再び上院がネックになりそうだ。上院で法案を成立させるためには、野党民主党を含めた超党派で取り組む以外に手はない。

このように考えると、税制改革実現は容易ではなく、残された審議日数を考慮すると、トランプ政権が目指す年内の成立は困難だということが分かる。当研究所は12月上旬に迫った暫定予算の処理もあり、野党民主党の意向を一定程度取り入れる形で、来年に超党派での税制改革を実現することをメインシナリオとしている。しかしながら、足元では逆に党派性を強める動きとなっており、税制改革実現には超党派での政策協調が不可避であることを考えると、その実現可能性については慎重に見ざるをえない。

また、仮に上院で税制改革法案を可決させることが出来たとしても、その後の下院案との一本化作業は難航が予想される。前述のように、個人向け減税の時限措置、法人税率の引き下げ開始時期など両院案には大きな違いが存在するほか、「バード・ルール」など上下院で制約条件が異なるからだ。

さらに、今回の税制改革案では「複数年に亘る赤字を増加させる税制や義務的支出の如何なる法改正も、それを相殺させるような他の法改正を伴わない限り認めない」とする2010年ペイ・アズ・ユー・ゴー法に抵触するため、その対応が必要である。実際、CBOは11月14日に同法によって18年度だけで1,360億ドル分が強制歳出削減の対象となることを警告している6。同法を適用しない旨の法律を成立させることで大幅削減を回避することは可能であるが、それには上院で60票以上の賛成が必要となるため、再び上院がネックになりそうだ。上院で法案を成立させるためには、野党民主党を含めた超党派で取り組む以外に手はない。

このように考えると、税制改革実現は容易ではなく、残された審議日数を考慮すると、トランプ政権が目指す年内の成立は困難だということが分かる。当研究所は12月上旬に迫った暫定予算の処理もあり、野党民主党の意向を一定程度取り入れる形で、来年に超党派での税制改革を実現することをメインシナリオとしている。しかしながら、足元では逆に党派性を強める動きとなっており、税制改革実現には超党派での政策協調が不可避であることを考えると、その実現可能性については慎重に見ざるをえない。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2017年11月17日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【税制改革実現は依然不透明-下院共和党案は本会議で可決も、税制改革実現は上院の動向が鍵】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

税制改革実現は依然不透明-下院共和党案は本会議で可決も、税制改革実現は上院の動向が鍵のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.