- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 年金制度 >

- 2019年財政検証を前に―積立資産増加とスライド調整遅延の影響

2017年11月06日

文字サイズ

- 小

- 中

- 大

公的年金財政には2004年改革によりマクロ経済スライドという仕組みが導入された。すなわち、厚生年金保険料率を毎年0.354%ずつ引き上げた後、本年9月以降は報酬の18.3%に固定し、その一方で給付額を毎年、自動的に調整(削減)する。調整率は保険料を支払う現役世代の人数の減少率と65歳以降の平均余命の伸び率の合計値とし、賃金上昇率(手取りベース)あるいは物価上昇率による本来の給付の改定率からその合計値を控除する。この給付調整は、財政検証時におおむね100年後に年金給付費1年分の積立金を持つことができると判断されれば終了する。

前回2014年の財政検証では、国民年金・厚生年金のマクロ経済スライドの終了年は女性の労働参加などアベノミクスによる寄与の大きいケースEでは各々2043年と2020年で、市場予測に近いと言われた、慎重な前提を用いるケースGでは2058年と2031年となった。それから3年が経過し、次回検証まで約2年になった。そこで本稿では、財政検証の時点では前提とされていなかった、(1)運用利回りの改善による積立資産の増加、(2)マクロ経済スライドによる給付調整の遅れ、の影響を試算した上で、次回財政検証に於ける議論の課題を指摘したい。

2014年財政検証では想定していなかった2つの事象の1つが、運用ポートフォリオの変更と積立資産の増加である。2014年秋以降、厚生年金・国民年金の運用を受託している年金積立金管理運用独立行政法人(GPIF)を中心に国内債券から内外株式へ配分を振り替えるべく、ポートフォリオが変更された。その結果、旧厚生年金本体では14年度に11.6%の運用利回りをあげた(15年度は-3.63%)。3共済分や厚生年金基金の代行部分を含め、15年度末の厚生年金積立資産は183兆円、同じく国民年金の積立資産は11.1兆円(実際の資産8.8兆円に国庫負担の繰り延べ分などを加算した額)となった。2016年度もGPIF他、各運用機関の運用利回りは5%前後に達した。その結果、厚生年金に統合された公務員・私学共済分も合算した16年度末の積立資産は国民年金、厚生年金それぞれ11.5兆円、192兆円程度と推計され、財政検証の10.6兆円、167.8兆円を大きく上回る。積立資産の増加はマクロ経済スライドの終了時期を早めることになる。

もう1つが給付調整の遅れである。財政検証では、2015/16年の2年間にマクロ経済スライドによって給付が合計2.2%調整できると想定した。しかし、実際は2015年度にマイナス0.9%の給付調整があっただけで、2016年度は賃金上昇率・物価上昇率とも低水準である場合の特例に該当したため、調整が見送られた。具体的には2015年度は5%から8%への消費増税が計算上、過去3年の名目賃金(手取り)上昇率1を2.3%に引き上げたものの、2016年度は名目手取り賃金変動率マイナス0.2%、物価変動率がプラス0.8%であったためスライドが適用されなかった(年金額を維持)。給付調整の遅れは将来の給付(支出)を大きくするため、マクロ経済スライドの終了を遅らせる。

1 名目手取り賃金変動率は、前年の物価変動率に2年度前から4年度前までの3年度平均の実質賃金変動率と可処分所得割合変化率を乗じて計算する。

前回2014年の財政検証では、国民年金・厚生年金のマクロ経済スライドの終了年は女性の労働参加などアベノミクスによる寄与の大きいケースEでは各々2043年と2020年で、市場予測に近いと言われた、慎重な前提を用いるケースGでは2058年と2031年となった。それから3年が経過し、次回検証まで約2年になった。そこで本稿では、財政検証の時点では前提とされていなかった、(1)運用利回りの改善による積立資産の増加、(2)マクロ経済スライドによる給付調整の遅れ、の影響を試算した上で、次回財政検証に於ける議論の課題を指摘したい。

2014年財政検証では想定していなかった2つの事象の1つが、運用ポートフォリオの変更と積立資産の増加である。2014年秋以降、厚生年金・国民年金の運用を受託している年金積立金管理運用独立行政法人(GPIF)を中心に国内債券から内外株式へ配分を振り替えるべく、ポートフォリオが変更された。その結果、旧厚生年金本体では14年度に11.6%の運用利回りをあげた(15年度は-3.63%)。3共済分や厚生年金基金の代行部分を含め、15年度末の厚生年金積立資産は183兆円、同じく国民年金の積立資産は11.1兆円(実際の資産8.8兆円に国庫負担の繰り延べ分などを加算した額)となった。2016年度もGPIF他、各運用機関の運用利回りは5%前後に達した。その結果、厚生年金に統合された公務員・私学共済分も合算した16年度末の積立資産は国民年金、厚生年金それぞれ11.5兆円、192兆円程度と推計され、財政検証の10.6兆円、167.8兆円を大きく上回る。積立資産の増加はマクロ経済スライドの終了時期を早めることになる。

もう1つが給付調整の遅れである。財政検証では、2015/16年の2年間にマクロ経済スライドによって給付が合計2.2%調整できると想定した。しかし、実際は2015年度にマイナス0.9%の給付調整があっただけで、2016年度は賃金上昇率・物価上昇率とも低水準である場合の特例に該当したため、調整が見送られた。具体的には2015年度は5%から8%への消費増税が計算上、過去3年の名目賃金(手取り)上昇率1を2.3%に引き上げたものの、2016年度は名目手取り賃金変動率マイナス0.2%、物価変動率がプラス0.8%であったためスライドが適用されなかった(年金額を維持)。給付調整の遅れは将来の給付(支出)を大きくするため、マクロ経済スライドの終了を遅らせる。

1 名目手取り賃金変動率は、前年の物価変動率に2年度前から4年度前までの3年度平均の実質賃金変動率と可処分所得割合変化率を乗じて計算する。

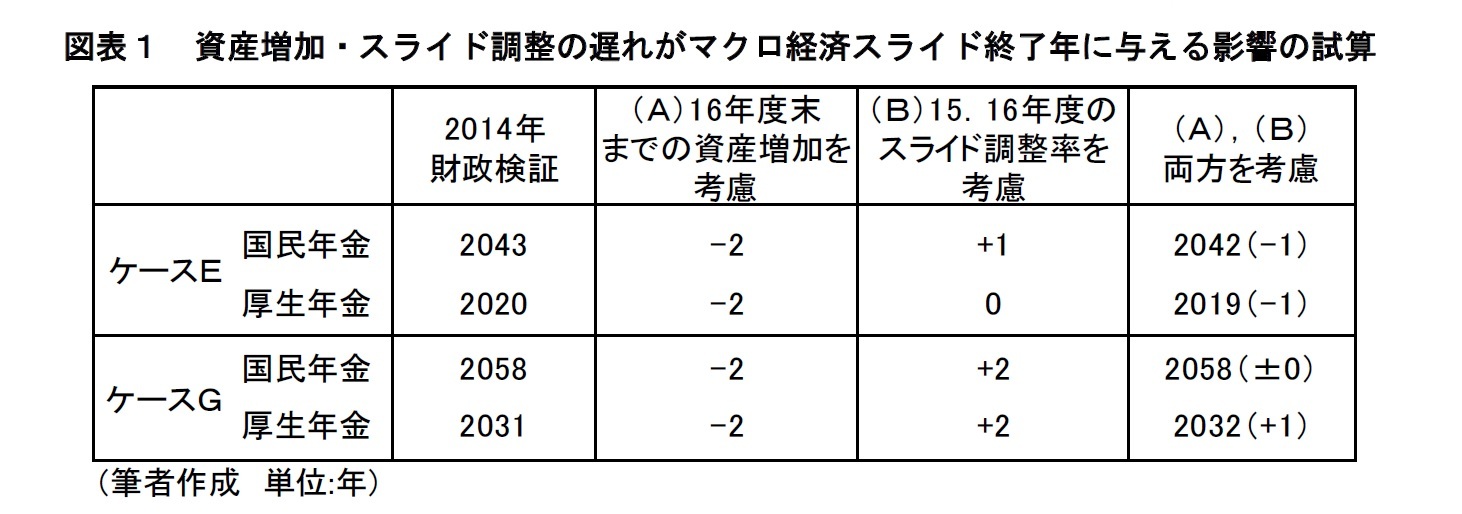

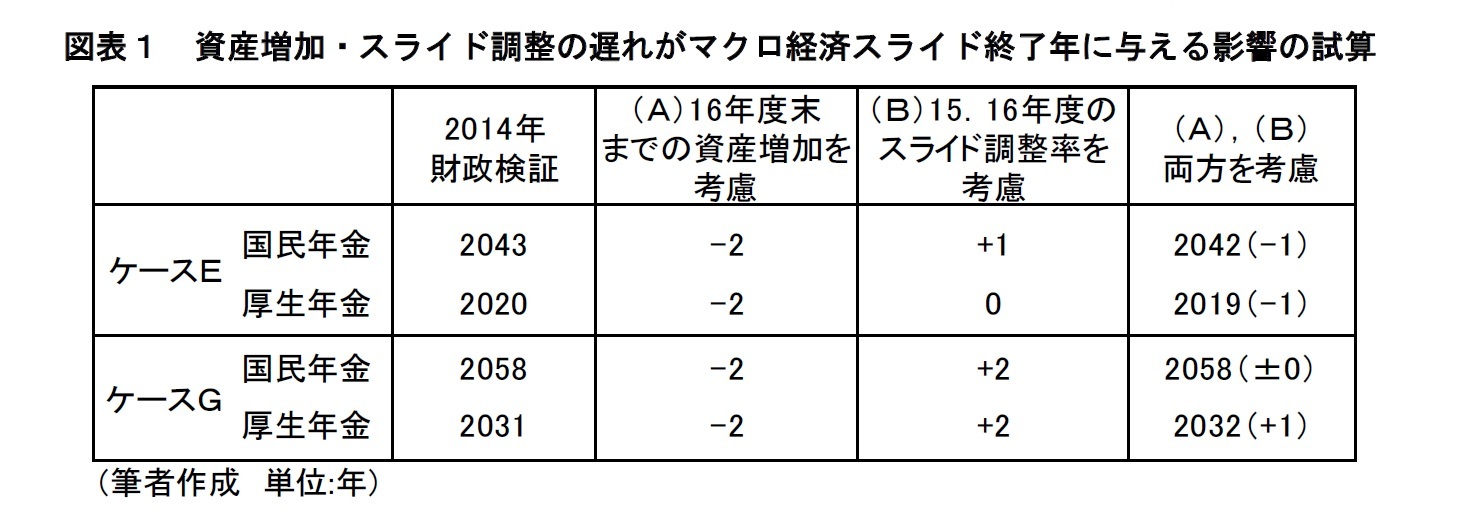

では、積立資産の増加、給付調整の遅れという2つの要因は、マクロ経済スライドの終了時期にどの程度の影響を与えるのであろうか。ここで運用利回りなど2017 年度以降の前提に関しては2014 年財政検証の数値を用いて、スライド終了年がいつになるか、簡単に試算してみた。その結果、図表1のように積立資産の増加の影響だけをとると、ケースEでは国民年金・厚生年金ともそれぞれ2年ずつ短縮され、ケースGでもほぼ同様であった2。他方、給付調整の遅れはスライド調整を遅らせる。2つを総合するとケースEではスライド終了年が財政検証より1年程度早くなり、ケースGではむしろスライド終了が1年程度遅くなる結果となった。

2 なお、国民年金のスライド終了年が想定よりも早くなった場合、基礎年金拠出金の額が増加するため、厚生年金のスライド終了を遅らせる効果があり、今回の試算にはその影響も含めている。

2 なお、国民年金のスライド終了年が想定よりも早くなった場合、基礎年金拠出金の額が増加するため、厚生年金のスライド終了を遅らせる効果があり、今回の試算にはその影響も含めている。

もちろん、これは今後の人口や経済が2014 年検証の前提数値の通り推移するとした、あくまでも仮の試算結果である。しかし、あえて言えばここから2019 年の財政検証の政策上の論点が3つ指摘できそうである。第1がマクロ経済スライド実行の必要性である。筆者の試算によると、2016 年度のようにスライド調整が今後10 年間機能しないと、国民年金・厚生年金の終了年が各々2049 年、2031 年まで伸びることになった。大括りにしていえば、給付調整が1年遅れるとスライド終了が1年弱遅れる。マクロ経済スライドの特例については、廃止を求める声が多い。しかし、2016 年の法改正では特例を存続させ、賃金・物価が上昇すれば、過去の特例分を取り戻すことだけを定めた。果たしてそれが十分だったかどうか議論の余地があるだろう。

第2が厚生年金のスライドを終了するかどうかである。今後の運用結果などによるとはいえ、ケースEのような前提なら、2019 年までにマクロ経済スライドが終了できる状況になる。しかし、実際にどのケースを使うのかなど、判断基準はまだ示されていない。第3が2つの制度間の終了年の差である。どのケースでも国民年金のスライド終了は厚生年金よりも20 年以上遅れ、給付水準の低下が懸念されそうだ。1年早くスライドを終了させるために必要な積立金額は国民年金の5,000 億円から6,000 億円に対し、厚生年金では8~10 兆円である。つまり、厚生年金のスライドを1年延ばしてその剰余を財源にすれば、国民年金のスライド終了が15~20 年繰り上がり、厚生年金とほぼ同時期になる。現実にはそうした単純な所得移転ではなく、例えば厚生年金の所得代替率50%と同様に、基礎年金の最低支給水準の目処を定め、それに達した時点でスライド調整を停止する方策などが議論の俎上にのぼる可能性がある。

第2が厚生年金のスライドを終了するかどうかである。今後の運用結果などによるとはいえ、ケースEのような前提なら、2019 年までにマクロ経済スライドが終了できる状況になる。しかし、実際にどのケースを使うのかなど、判断基準はまだ示されていない。第3が2つの制度間の終了年の差である。どのケースでも国民年金のスライド終了は厚生年金よりも20 年以上遅れ、給付水準の低下が懸念されそうだ。1年早くスライドを終了させるために必要な積立金額は国民年金の5,000 億円から6,000 億円に対し、厚生年金では8~10 兆円である。つまり、厚生年金のスライドを1年延ばしてその剰余を財源にすれば、国民年金のスライド終了が15~20 年繰り上がり、厚生年金とほぼ同時期になる。現実にはそうした単純な所得移転ではなく、例えば厚生年金の所得代替率50%と同様に、基礎年金の最低支給水準の目処を定め、それに達した時点でスライド調整を停止する方策などが議論の俎上にのぼる可能性がある。

(2017年11月06日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 経済学研究科

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/11/04 | 企業年金による代替資産投資の評価にトライする | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2022/04/05 | 企業型確定拠出年金の制度設計と商品選択 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/11/04 | エンダウメントの運用モデルは成功したのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/04/05 | 「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月31日

鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移 -

2025年10月31日

行政の枠を越えた流域単位の水管理-気候変動時代に求められる広域的な水マネジメント戦略 -

2025年10月31日

雇用関連統計25年9月-女性の正規雇用比率が50%に近づく -

2025年10月31日

ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 -

2025年10月31日

ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2019年財政検証を前に―積立資産増加とスライド調整遅延の影響】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2019年財政検証を前に―積立資産増加とスライド調整遅延の影響のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.