- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 不確実性増す2017年の欧州-ECBの政策も弾力性が必要に

2016年10月21日

文字サイズ

- 小

- 中

- 大

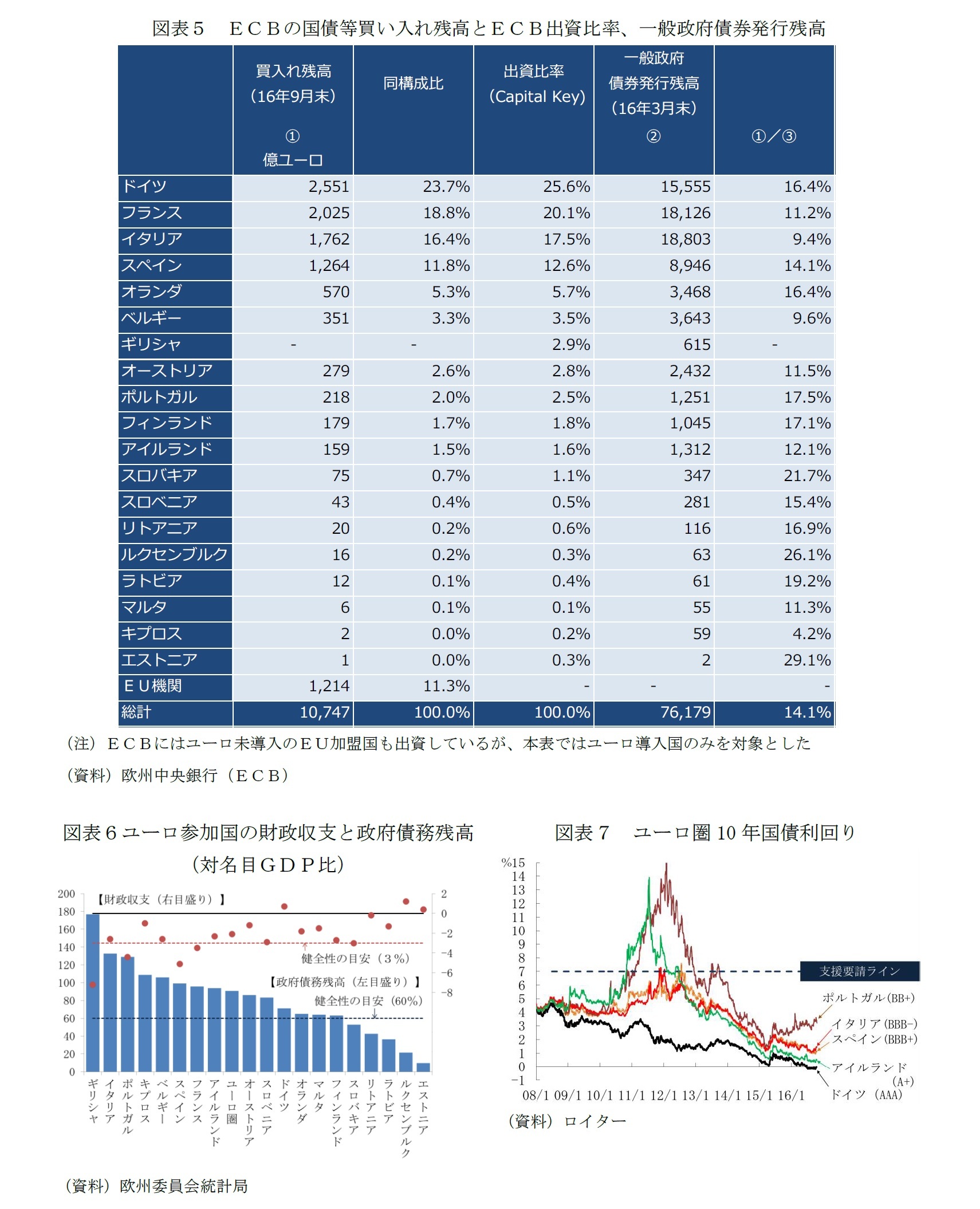

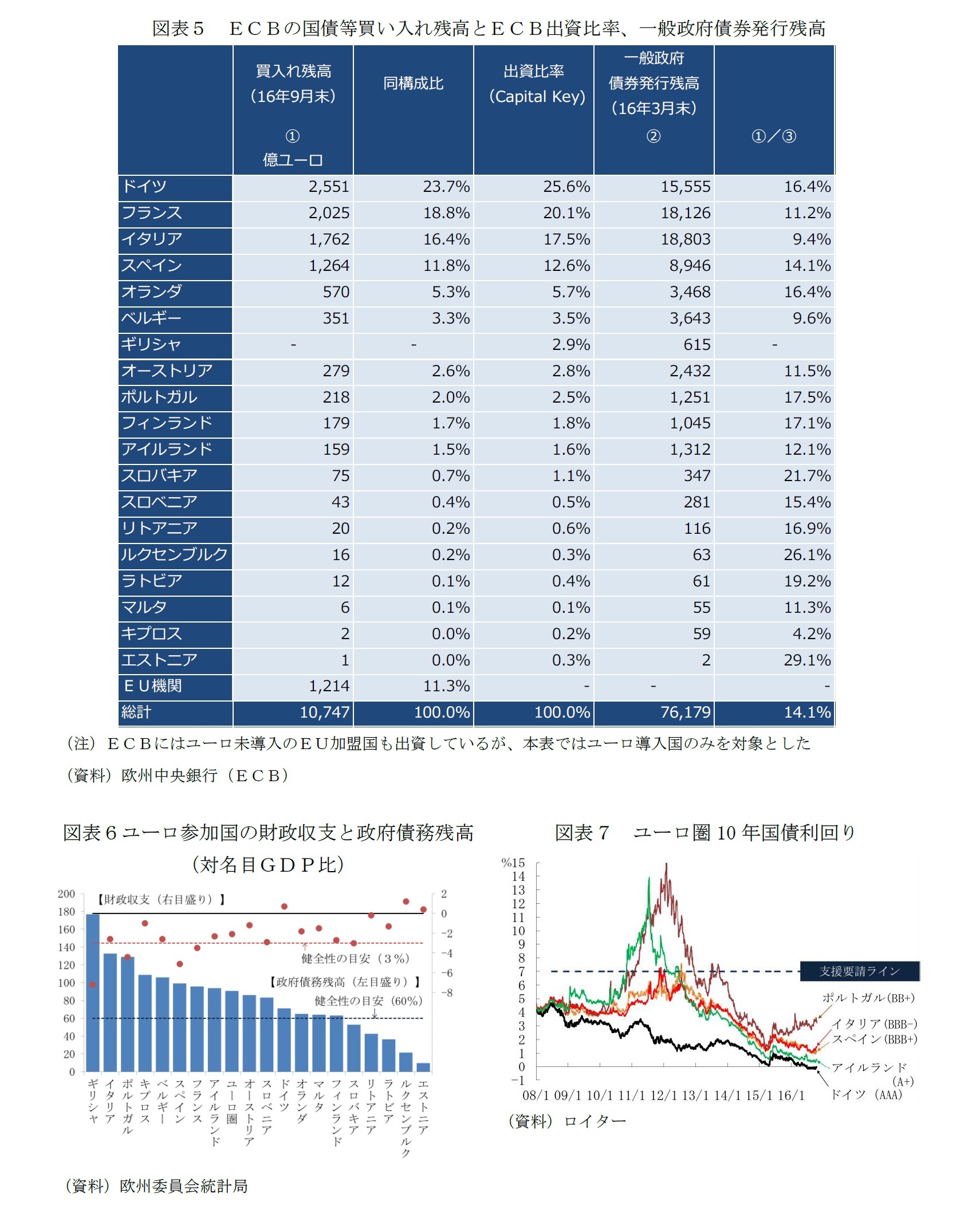

出資比率に応じた買い入れルールの見直しは、効果は大きいが政治的に困難

ドラギ総裁は、20日の記者会見で、次回12月の次回理事会で、定例のスタッフ経済見通しと関連委員会の検討結果を踏まえて、評価を行う方針を表明した。17年3月末という現在の期限を超えて国債等の買入れを安定的に継続するための買入れルールなどの見直しを行い、APPの期限の半年程度の延長を決める可能性は高いと思っている。

足もとの国債市場の動きを踏まえれば、買入れ対象債券を拡大する効果が最も高い選択肢は、(1)の出資比率に応じた買入れルールの見直しだろう。イタリアなどユーロ圏の中でも相対的に経済・雇用情勢が厳しい国への緩和効果が大きくなるという意味でも望ましい面がある。

ただ、(1)のハードルは最も高い。ECBによる高債務国支援の様相が強まる。財政規律を重視するドイツは強く反対するだろう。

他方、(1)に比べれば効果に限りはあるが、政治的なハードルが比較的低く、有力な選択肢となりそうなのは、(2)の発行体あたりの上限、(4)の利回り制限の見直しだろう。

また、買(4)のルールを維持する一方、現在マイナス0.4%の中銀預金金利の引き下げるという入れ対象債券不足の解決策もある。しかし、15年12月の利下げ後は、マイナス金利政策の副作用、とりわけ銀行の収益に与える影響への警戒が強まっている。イタリアの銀行の不良債権問題やドイツの大手銀行の経営の問題に対しても市場は神経質になっている。

マイナス金利の深堀りは見送るだろう。

足もとの国債市場の動きを踏まえれば、買入れ対象債券を拡大する効果が最も高い選択肢は、(1)の出資比率に応じた買入れルールの見直しだろう。イタリアなどユーロ圏の中でも相対的に経済・雇用情勢が厳しい国への緩和効果が大きくなるという意味でも望ましい面がある。

ただ、(1)のハードルは最も高い。ECBによる高債務国支援の様相が強まる。財政規律を重視するドイツは強く反対するだろう。

他方、(1)に比べれば効果に限りはあるが、政治的なハードルが比較的低く、有力な選択肢となりそうなのは、(2)の発行体あたりの上限、(4)の利回り制限の見直しだろう。

また、買(4)のルールを維持する一方、現在マイナス0.4%の中銀預金金利の引き下げるという入れ対象債券不足の解決策もある。しかし、15年12月の利下げ後は、マイナス金利政策の副作用、とりわけ銀行の収益に与える影響への警戒が強まっている。イタリアの銀行の不良債権問題やドイツの大手銀行の経営の問題に対しても市場は神経質になっている。

マイナス金利の深堀りは見送るだろう。

資産買入れ期間の長期化、不確実性への対応として買入れ額を弾力化する可能性も

10月に入って、ユーロ圏の中央銀行関係者の談話として、ECBがAPPの終了前に、買入れの段階的縮小(テーパリング)を行なうためのコンセンサス形成に動いているとの報道が流れた。

テーパリングは、ユーロ圏内に、需要不足や構造的失業、過剰債務問題が残り、英国のEU離脱選択後の不確実性が高まっている現状と相容れないように思われる。

ただ、現在のペースでの買入れを継続すれば対象債券が枯渇するという懸念が燻る中で、より長い期間にわたる資産買入れを可能にするという観点からは選択肢となり得るだろう。

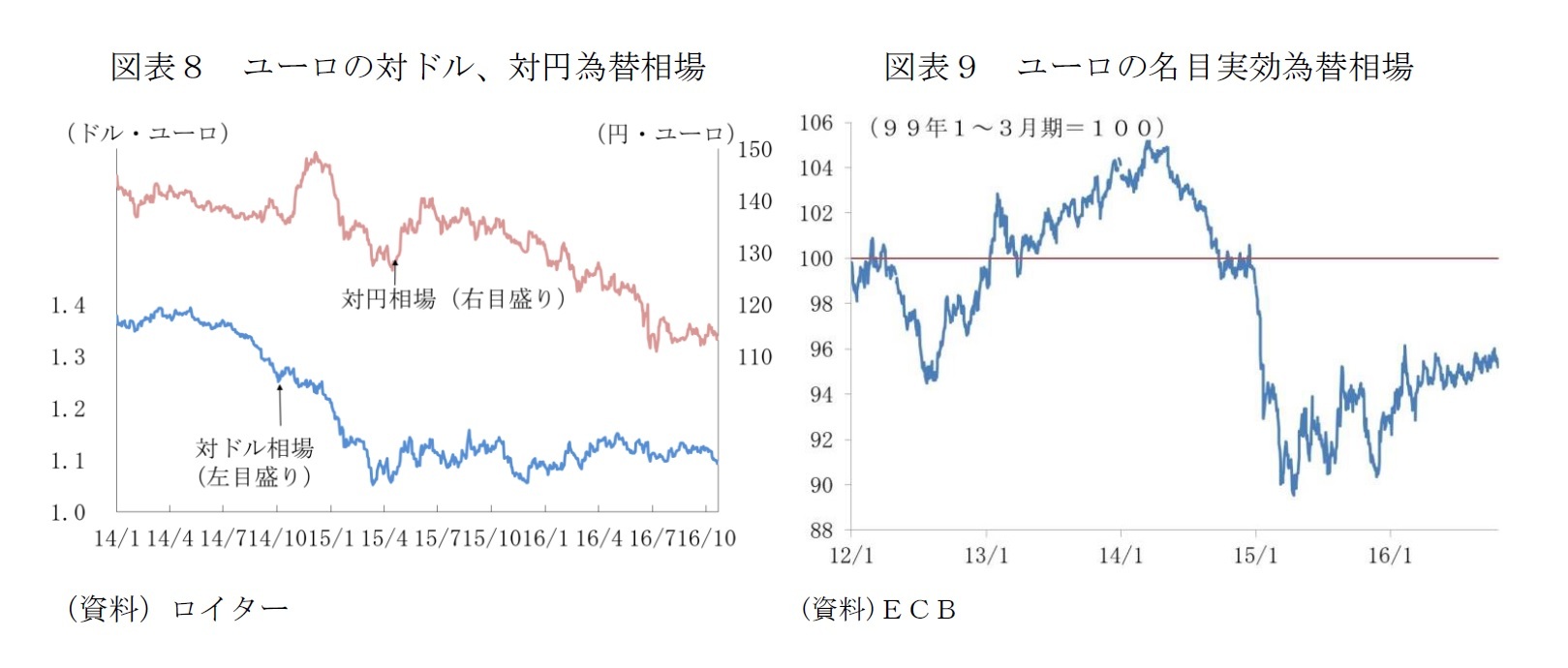

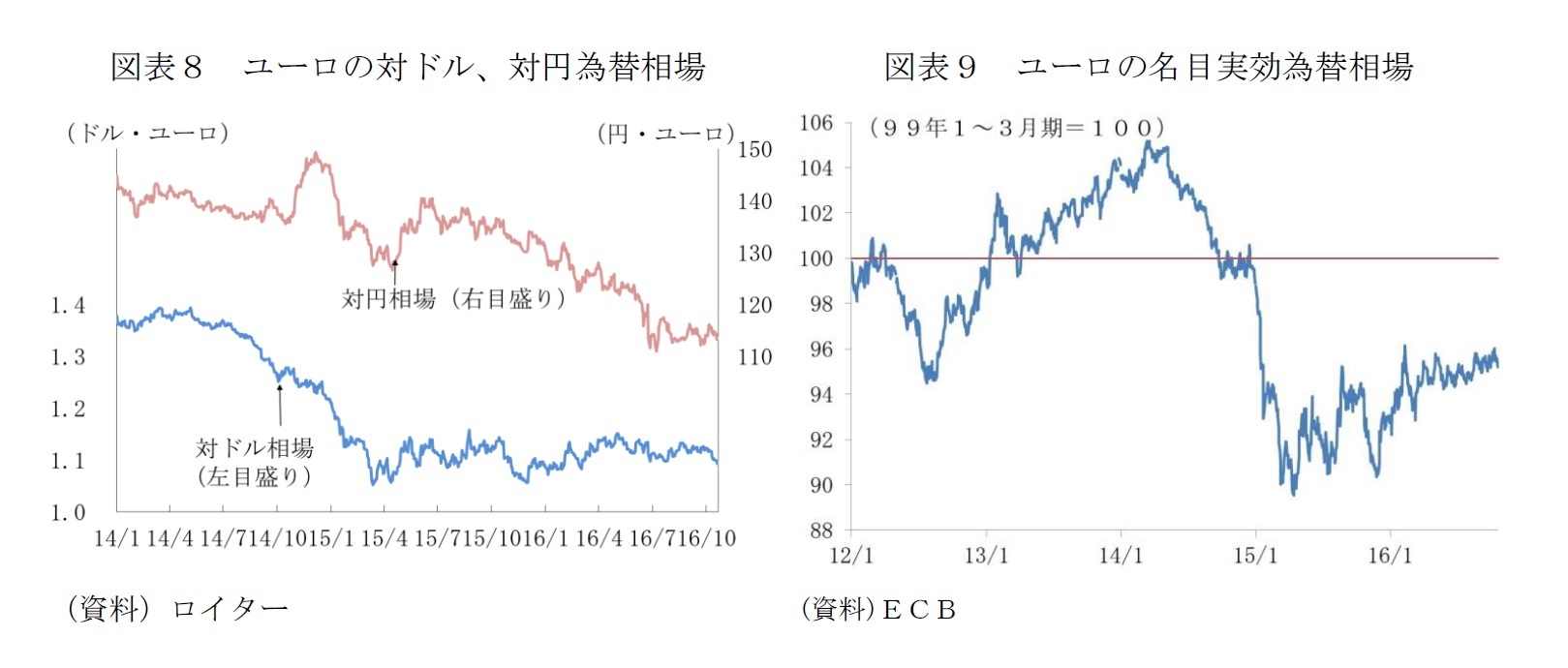

テーパリングが、金融緩和の縮小と受け止められれば、ユーロ高圧力が強まるとの懸念もあるが、足もとのユーロ相場は、英国のEU離脱選択の余波で上昇し難くなっている(図表8、図表9)。

17年は英国とEUの離脱交渉が本格的に始まると同時に、オランダ、フランス、ドイツとユーロ圏のコア国で選挙が相次ぎ、その結果によって市場が激しく動揺するリスクがある。

不確実性が高まる2017年に、ECBが金融政策で機動的に対応する余地を確保するために、買入れ額を従来よりも弾力的に変更するような方向に見直す可能性もあるのではないか。

テーパリングは、ユーロ圏内に、需要不足や構造的失業、過剰債務問題が残り、英国のEU離脱選択後の不確実性が高まっている現状と相容れないように思われる。

ただ、現在のペースでの買入れを継続すれば対象債券が枯渇するという懸念が燻る中で、より長い期間にわたる資産買入れを可能にするという観点からは選択肢となり得るだろう。

テーパリングが、金融緩和の縮小と受け止められれば、ユーロ高圧力が強まるとの懸念もあるが、足もとのユーロ相場は、英国のEU離脱選択の余波で上昇し難くなっている(図表8、図表9)。

17年は英国とEUの離脱交渉が本格的に始まると同時に、オランダ、フランス、ドイツとユーロ圏のコア国で選挙が相次ぎ、その結果によって市場が激しく動揺するリスクがある。

不確実性が高まる2017年に、ECBが金融政策で機動的に対応する余地を確保するために、買入れ額を従来よりも弾力的に変更するような方向に見直す可能性もあるのではないか。

(2016年10月21日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/05 | 新たな局面に入るロシア制裁・ウクライナ支援 | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【不確実性増す2017年の欧州-ECBの政策も弾力性が必要に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

不確実性増す2017年の欧州-ECBの政策も弾力性が必要にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.