- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 非伝統的金融政策の歴史とマイナス金利

2016年04月27日

文字サイズ

- 小

- 中

- 大

■要旨

1月29日に日銀がマイナス金利つき量的・質的金融緩和の導入を決定してから3ヶ月が過ぎた。

マイナス金利政策については、多くの識者から多方面にわたる功罪が主張され、激しい論争が起こっている。

本稿では世界的に伝統的金融政策から非伝統的金融政策へ変遷してきた歴史を振り返り、日本の非伝統的金融政策の移り変わりを踏まえたうえで、現在進行形のマイナス金利についてその影響等について考察したい。

■目次

第1章 伝統的金融政策から非伝統的金融政策の世界へ

・伝統的金融政策:インフレの抑制をどう達成するか

・非伝統的金融政策:政策金利ゼロの中、デフレにどう立ち向かうか

・日本の非伝統的金融政策の移り変わり

第2章 マイナス金利政策の導入の背景と影響

・円高・株安を阻止したかったが、結果はさらなる円高・株安に

・マイナス金利の効果は未知数

<個人への影響>

<企業への影響>

<新技術とマイナス金利>

・マイナス金利政策の論点や課題

1月29日に日銀がマイナス金利つき量的・質的金融緩和の導入を決定してから3ヶ月が過ぎた。

マイナス金利政策については、多くの識者から多方面にわたる功罪が主張され、激しい論争が起こっている。

本稿では世界的に伝統的金融政策から非伝統的金融政策へ変遷してきた歴史を振り返り、日本の非伝統的金融政策の移り変わりを踏まえたうえで、現在進行形のマイナス金利についてその影響等について考察したい。

■目次

第1章 伝統的金融政策から非伝統的金融政策の世界へ

・伝統的金融政策:インフレの抑制をどう達成するか

・非伝統的金融政策:政策金利ゼロの中、デフレにどう立ち向かうか

・日本の非伝統的金融政策の移り変わり

第2章 マイナス金利政策の導入の背景と影響

・円高・株安を阻止したかったが、結果はさらなる円高・株安に

・マイナス金利の効果は未知数

<個人への影響>

<企業への影響>

<新技術とマイナス金利>

・マイナス金利政策の論点や課題

第1章 伝統的金融政策から非伝統的金融政策の世界へ

まず、中央銀行が政策目標としてきた物価の動きを振り返ってみよう。先進主要国の物価は、70年代の高インフレ時代が終わり80年代以降は低下傾向を続けた。世界全体では頻発する新興国のハイパーインフレで90年代も高い物価上昇率が続いたが、2000年代になると経済改革などにより影を潜める。世界経済でも比較的高い成長と低インフレを実現することとなった。

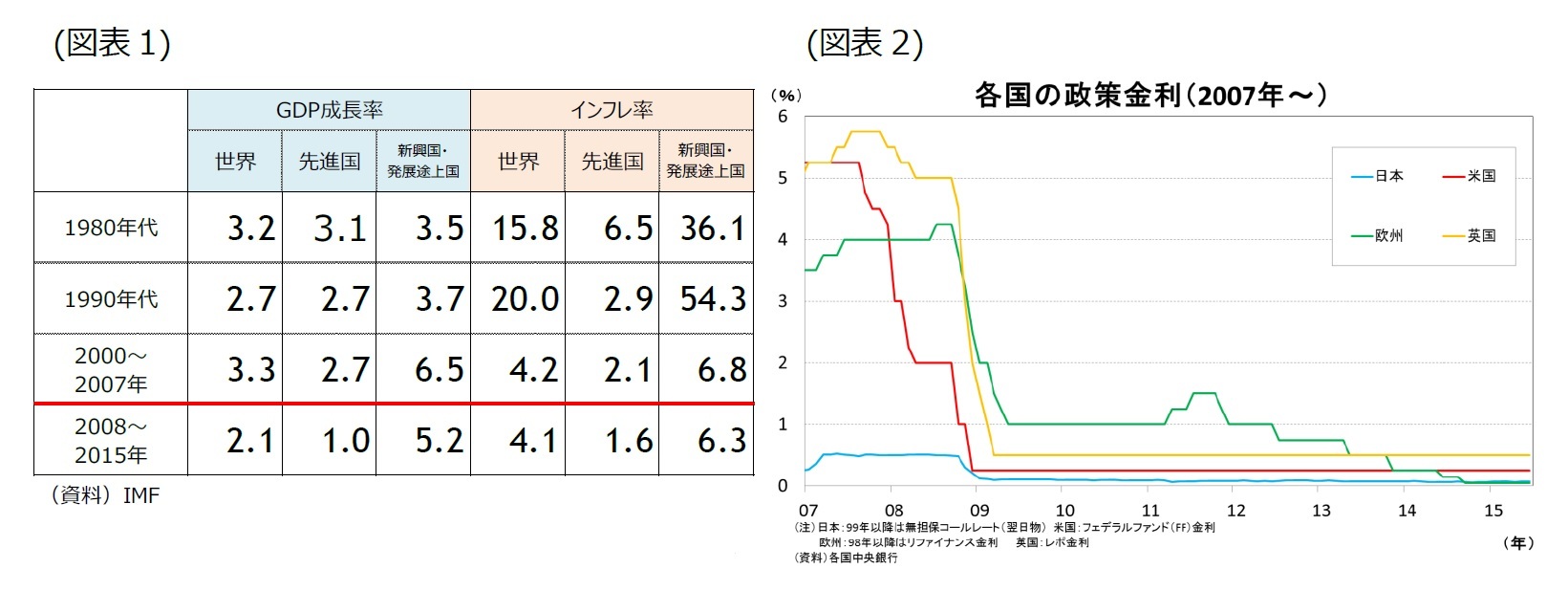

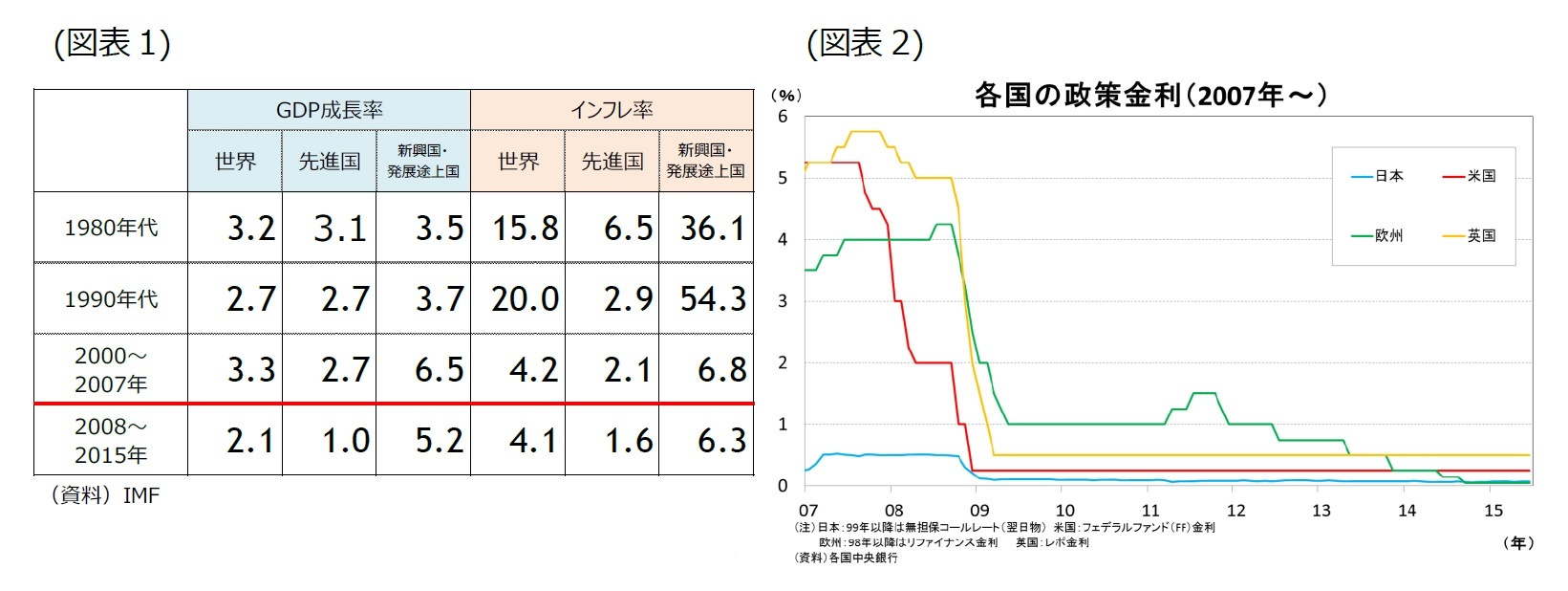

しかし、2008年9月のリーマンショックを契機とする世界経済・金融危機を受けて、各国とも09年に経済成長率が急落し、多くの国でデフレが懸念されるようになる。(図表1)

70年代からの金融政策を見るといくつか変化があったが、リーマンショックを契機とする世界経済・金融危機の前後の変化は大きなものであった。危機後、欧米の中央銀行は、急速かつ大幅な政策金利の引き下げを実施した。そして政策金利のゼロ下限に直面、伝統的金融政策から非伝統的金融政策の導入を余儀なくされた。(図表2)

しかし、2008年9月のリーマンショックを契機とする世界経済・金融危機を受けて、各国とも09年に経済成長率が急落し、多くの国でデフレが懸念されるようになる。(図表1)

70年代からの金融政策を見るといくつか変化があったが、リーマンショックを契機とする世界経済・金融危機の前後の変化は大きなものであった。危機後、欧米の中央銀行は、急速かつ大幅な政策金利の引き下げを実施した。そして政策金利のゼロ下限に直面、伝統的金融政策から非伝統的金融政策の導入を余儀なくされた。(図表2)

(伝統的金融政策:インフレの抑制をどう達成するか)

伝統的金融政策として「三段階アプローチ」がある。中央銀行が直接コントロールできるコールレートを操作目標として操作することで、消費者・企業の経済活動により大きな影響を与える長期金利やマネーストックを中間目標としてコントロールし、それを通じて、物価の安定や完全雇用という政策目標を達成する仕組みである。

70年代に、世界経済は高インフレを経験し、その結果、中間目標としてマネーストックが注目されるようになった。

マネーストックの増加がインフレ率を高めるというマネタリストの考えが重要視され、中央銀行がマネーストックの目標値を公表する金融政策の運営が主流となった。

しかし、80年代になるとマネーストックと物価など経済活動の関連性・安定性が低下し、マネーストックを中間目標とする運営が難しくなった。

そこで最終目標の物価を直接設定して、それを達成するために操作目標の誘導を行うというスタイルが模索された。90年代に多くの国で中央銀行法の改正が行われ、政府と中央銀行の責任分担を明確にし、中央銀行の独立性を高め、その一方で政策の透明性、説明責任を課す制度的な見直しが相次いだ。

日本では97年に日銀法が改正され、98年に施行。イギリスは97年に、金融政策の決定権を財務省からイングランド銀行に移管している。ユーロ導入国でも中央銀行の独立性が確保されている。

こうした中央銀行の独立性と透明性を高める制度として、インフレターゲティングを導入する国が増加した。

上記金融政策上の取り組みやプラザ合意(85年)の為替調整、日本も経験した主要国の90年前後のバブル崩壊を経て、90年代後半頃から、世界経済は低インフレを手にすることとなった。

伝統的金融政策として「三段階アプローチ」がある。中央銀行が直接コントロールできるコールレートを操作目標として操作することで、消費者・企業の経済活動により大きな影響を与える長期金利やマネーストックを中間目標としてコントロールし、それを通じて、物価の安定や完全雇用という政策目標を達成する仕組みである。

70年代に、世界経済は高インフレを経験し、その結果、中間目標としてマネーストックが注目されるようになった。

マネーストックの増加がインフレ率を高めるというマネタリストの考えが重要視され、中央銀行がマネーストックの目標値を公表する金融政策の運営が主流となった。

しかし、80年代になるとマネーストックと物価など経済活動の関連性・安定性が低下し、マネーストックを中間目標とする運営が難しくなった。

そこで最終目標の物価を直接設定して、それを達成するために操作目標の誘導を行うというスタイルが模索された。90年代に多くの国で中央銀行法の改正が行われ、政府と中央銀行の責任分担を明確にし、中央銀行の独立性を高め、その一方で政策の透明性、説明責任を課す制度的な見直しが相次いだ。

日本では97年に日銀法が改正され、98年に施行。イギリスは97年に、金融政策の決定権を財務省からイングランド銀行に移管している。ユーロ導入国でも中央銀行の独立性が確保されている。

こうした中央銀行の独立性と透明性を高める制度として、インフレターゲティングを導入する国が増加した。

上記金融政策上の取り組みやプラザ合意(85年)の為替調整、日本も経験した主要国の90年前後のバブル崩壊を経て、90年代後半頃から、世界経済は低インフレを手にすることとなった。

(非伝統的金融政策:政策金利ゼロの中、デフレにどう立ち向かうか)

その後、2008年9月のリーマンショックを契機とした世界経済・金融危機を受けて、各国とも09年に経済成長率が急落し、多くの国でデフレ・リスクが懸念されるようになる。

世界にリーマンショックの影響が広がり、さらに09年秋には欧州のソブリン危機が発生し、欧米の中央銀行は、急速かつ大幅な政策金利の引き下げを実施した。しかし、なかなか回復とはならず、ついに主要国が軒並み政策金利のゼロ下限に直面し非伝統的金融政策(「信用緩和」、「量的緩和」等)の領域に入っていく。

非伝統的金融政策は、当初金融危機対応としての色合いが強いものであった。しかし、各国ともその後、株高、円安による実体経済浮揚策に変貌していくこととなる。

世界経済・金融危機前後で見ると金融政策の目的が、その前の「物価を抑制し物価安定の水準にする」ということから、「物価を引き上げ物価安定の水準にする」と逆になっている。

その後、2008年9月のリーマンショックを契機とした世界経済・金融危機を受けて、各国とも09年に経済成長率が急落し、多くの国でデフレ・リスクが懸念されるようになる。

世界にリーマンショックの影響が広がり、さらに09年秋には欧州のソブリン危機が発生し、欧米の中央銀行は、急速かつ大幅な政策金利の引き下げを実施した。しかし、なかなか回復とはならず、ついに主要国が軒並み政策金利のゼロ下限に直面し非伝統的金融政策(「信用緩和」、「量的緩和」等)の領域に入っていく。

非伝統的金融政策は、当初金融危機対応としての色合いが強いものであった。しかし、各国ともその後、株高、円安による実体経済浮揚策に変貌していくこととなる。

世界経済・金融危機前後で見ると金融政策の目的が、その前の「物価を抑制し物価安定の水準にする」ということから、「物価を引き上げ物価安定の水準にする」と逆になっている。

(日本の非伝統的金融政策の移り変わり)

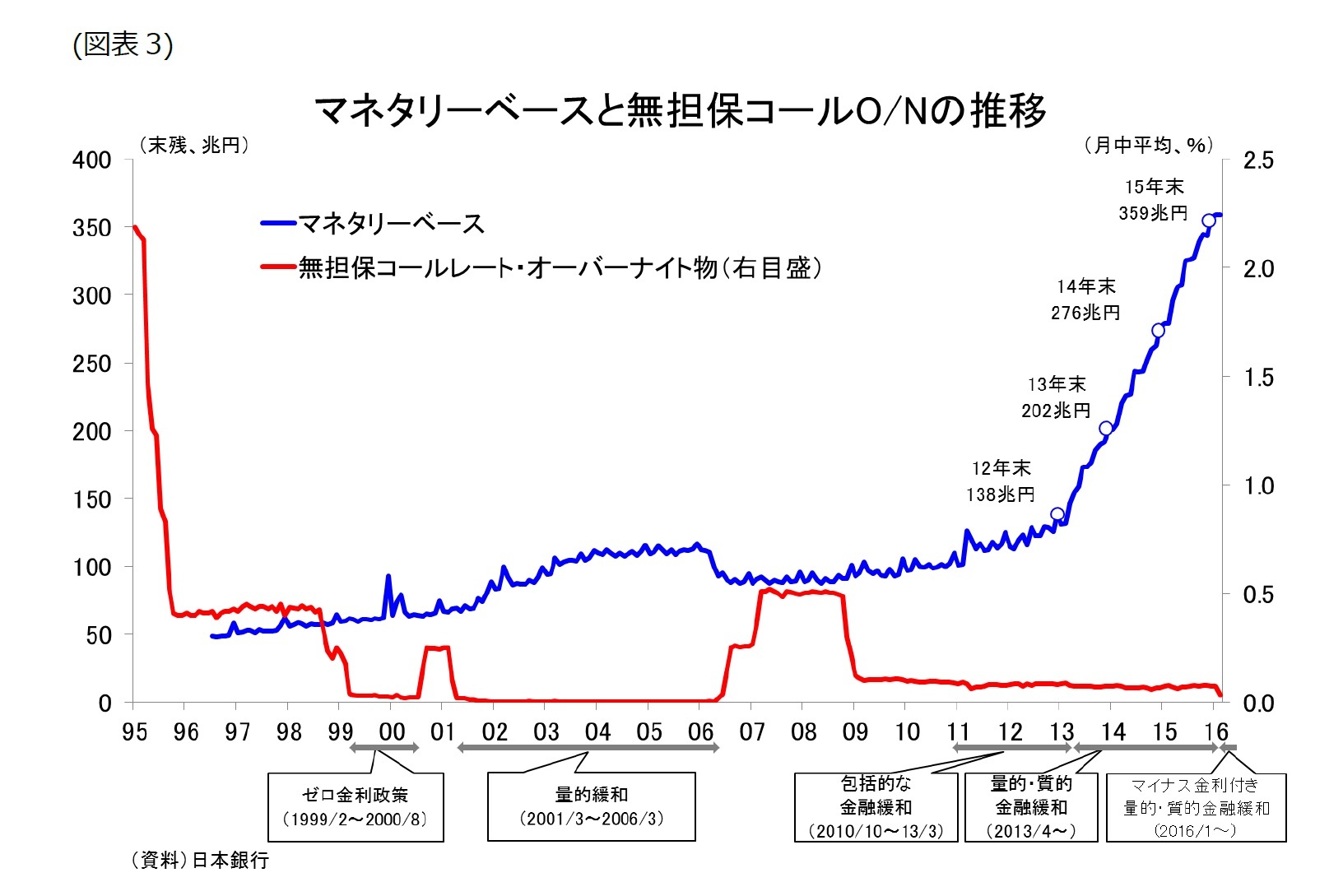

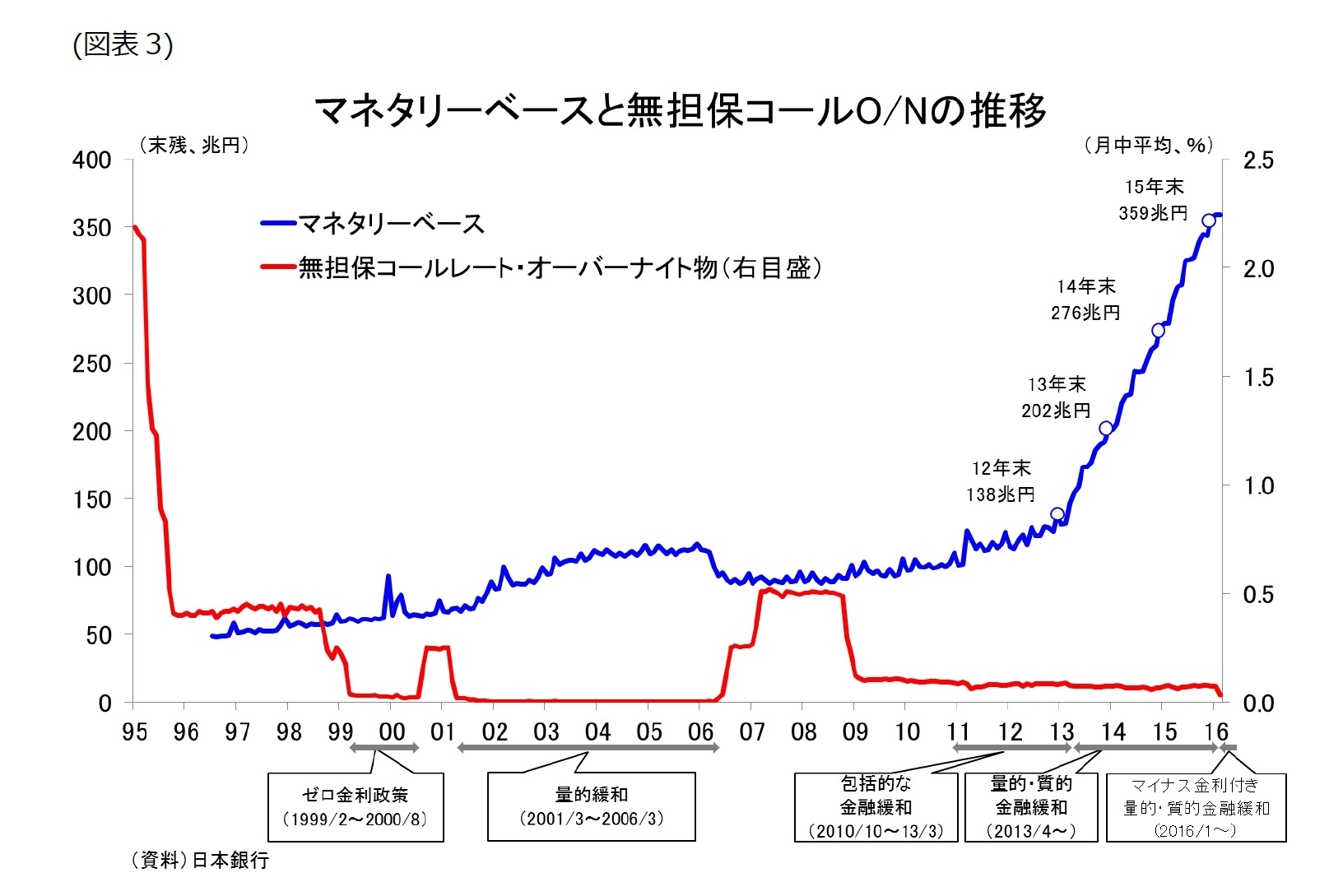

日本を除く先進国ではリーマンショックが大きな転換点であった。しかし日本銀行は、95年7月には、無担保コールレートを操作目標とし、0.5%を下回る水準に誘導を行った。金利による金融政策が限界に差し掛かる中、これ以降、非伝統的な領域に突入していく。(図表3)

日本を除く先進国ではリーマンショックが大きな転換点であった。しかし日本銀行は、95年7月には、無担保コールレートを操作目標とし、0.5%を下回る水準に誘導を行った。金利による金融政策が限界に差し掛かる中、これ以降、非伝統的な領域に突入していく。(図表3)

(2016年04月27日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1837

経歴

- ・ 1992年 :日本生命保険相互会社

・ 1995年 :ニッセイ基礎研究所へ

・ 2025年から現職

・ 早稲田大学・政治経済学部(2004年度~2006年度・2008年度)、上智大学・経済学部(2006年度~2014年度)非常勤講師を兼務

・ 2015年 参議院予算委員会調査室 客員調査員

矢嶋 康次のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/21 | トランプ1.0のトラウマ-不確実性の高まりが世界の活動を止める | 矢嶋 康次 | 研究員の眼 |

| 2025/02/12 | 供給制約をどう乗り切るか-設備投資の増勢を維持するために | 矢嶋 康次 | 研究員の眼 |

| 2025/02/07 | 日米貿易交渉の課題-第一次トランプ政権時代の教訓 | 矢嶋 康次 | 基礎研マンスリー |

| 2024/12/03 | 日米貿易交渉の課題-第一次トランプ政権時代の教訓 | 矢嶋 康次 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【非伝統的金融政策の歴史とマイナス金利】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

非伝統的金融政策の歴史とマイナス金利のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.