- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 土地・住宅 >

- 住宅取得資金の状況‐昨今の住宅取得事情(その3)

2016年03月17日

文字サイズ

- 小

- 中

- 大

■要旨

住宅を取得した人の6~7割が住宅ローンを利用して住宅を取得している。民間金融機関の住宅ローンは、現在、金利や期間によってたくさんの種類があり、それらを組み合わせることもできるが、実際の利用状況を見ると、多くが「変動金利型」を利用している。

■目次

1――住宅取得資金の内訳

・住宅取得資金の6割以上が借入金

2――住宅ローンの利用状況

1|全体の6~7割が住宅ローンを利用

2|多くが変動金利型を利用業

住宅を取得した人の6~7割が住宅ローンを利用して住宅を取得している。民間金融機関の住宅ローンは、現在、金利や期間によってたくさんの種類があり、それらを組み合わせることもできるが、実際の利用状況を見ると、多くが「変動金利型」を利用している。

■目次

1――住宅取得資金の内訳

・住宅取得資金の6割以上が借入金

2――住宅ローンの利用状況

1|全体の6~7割が住宅ローンを利用

2|多くが変動金利型を利用業

「昨今の住宅取得事情」の第3回は、国土交通省が毎年実施している「住宅市場動向調査」から、平成26年度中に住宅を取得した世帯が、取得資金をどのように調達したのかを見る。

1――住宅取得資金の内訳

住宅取得資金の6割以上が借入金

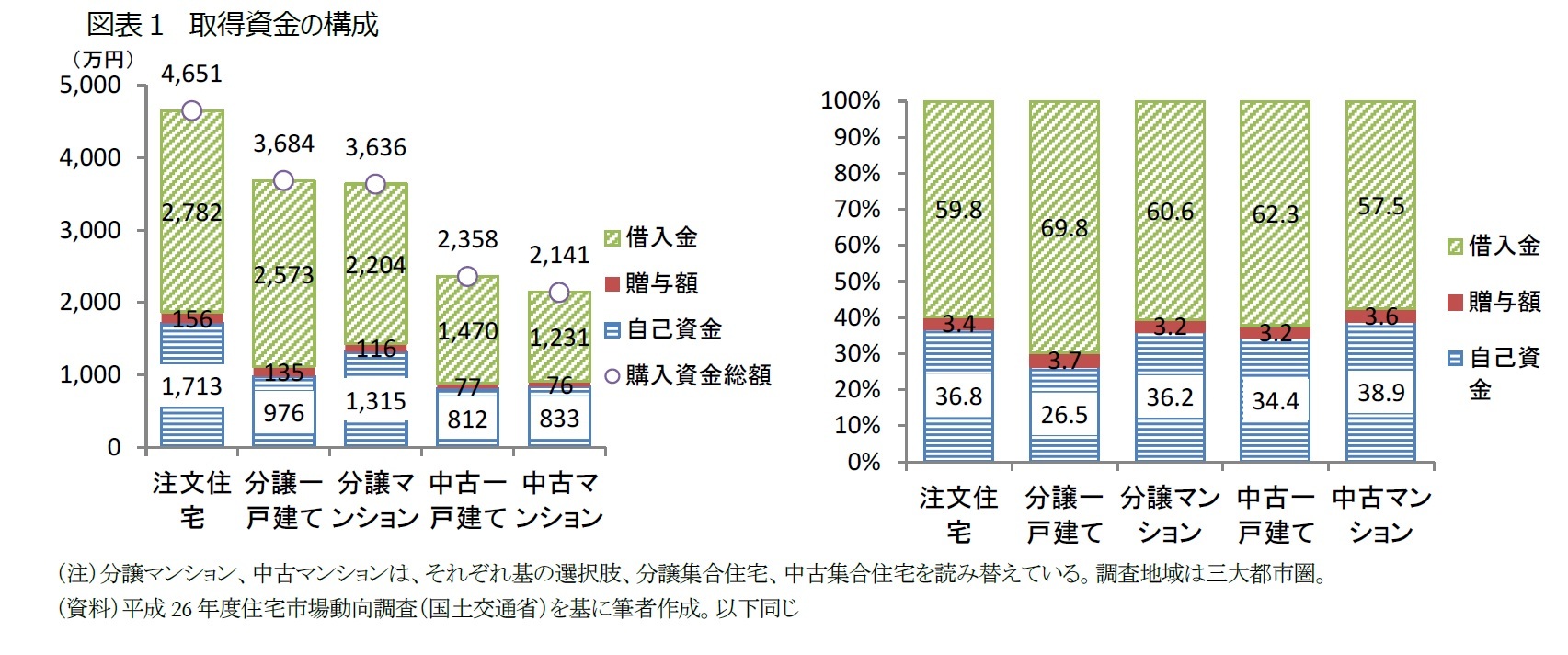

住宅の種類別に住宅取得資金の平均額を見ると、「注文住宅」が4,651万円で最も高く、次いで「分譲一戸建て」が3,684万円、「分譲マンション」が3,636万円、「中古一戸建て」が2,358万円、「中古マンション」が2,141万円の順となっている。

取得資金を、「自己資金」、「贈与」、「借入金」に分けてその構成比を見ると、「自己資金」の割合は、取得資金総額が最も低い、中古マンションが38.9%で最も高くなっている。一方「借入金」は、分譲一戸建てが69.8%で最も高くなっている。他の住宅種類も借入金の割合は概ね60%前後となっており、住宅取得に借入金の役割が大きいことが分かる。(図表1)

住宅の種類別に住宅取得資金の平均額を見ると、「注文住宅」が4,651万円で最も高く、次いで「分譲一戸建て」が3,684万円、「分譲マンション」が3,636万円、「中古一戸建て」が2,358万円、「中古マンション」が2,141万円の順となっている。

取得資金を、「自己資金」、「贈与」、「借入金」に分けてその構成比を見ると、「自己資金」の割合は、取得資金総額が最も低い、中古マンションが38.9%で最も高くなっている。一方「借入金」は、分譲一戸建てが69.8%で最も高くなっている。他の住宅種類も借入金の割合は概ね60%前後となっており、住宅取得に借入金の役割が大きいことが分かる。(図表1)

2――住宅ローンの利用状況

1|全体の6~7割が住宅ローンを利用

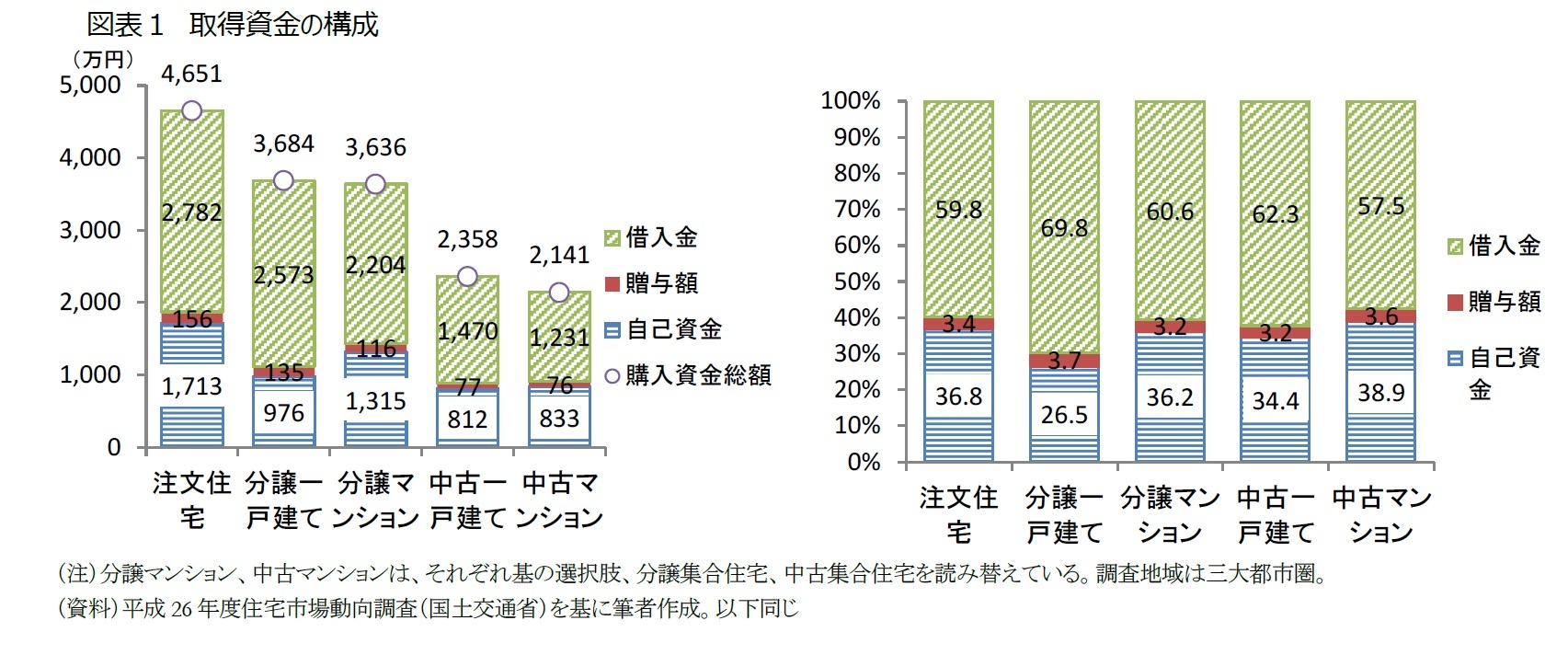

1|全体の6~7割が住宅ローンを利用借入金平均金額の内訳をみると、いずれの住宅種類も「民間金融機関(フラット35)」と「民間金融機関(フラット35以外)」の合計が80%を超えている。中でも注文住宅は「民間金融機関(フラット35以外)」が平均1,660万円で、59.7%を占めており、主たる借入先は民間金融機関であることが分かる。(図表2)

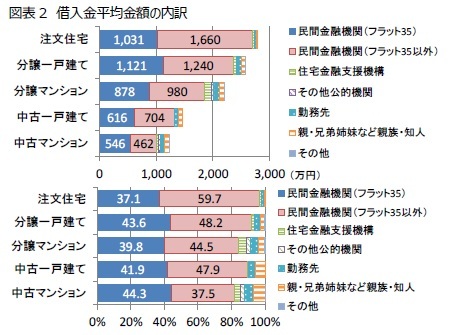

住宅ローンがある取得者の割合は、注文住宅と、中古マンションが62.5%で最も低く、分譲一戸建てが73.7%で最も高くなっている。いずれにしても、住宅を取得した人の6~7割が住宅ローンを利用して住宅を取得しており、住宅ローンが人々の住宅取得を支えていると言える。(図表3)

住宅ローンがある取得者の割合は、注文住宅と、中古マンションが62.5%で最も低く、分譲一戸建てが73.7%で最も高くなっている。いずれにしても、住宅を取得した人の6~7割が住宅ローンを利用して住宅を取得しており、住宅ローンが人々の住宅取得を支えていると言える。(図表3)

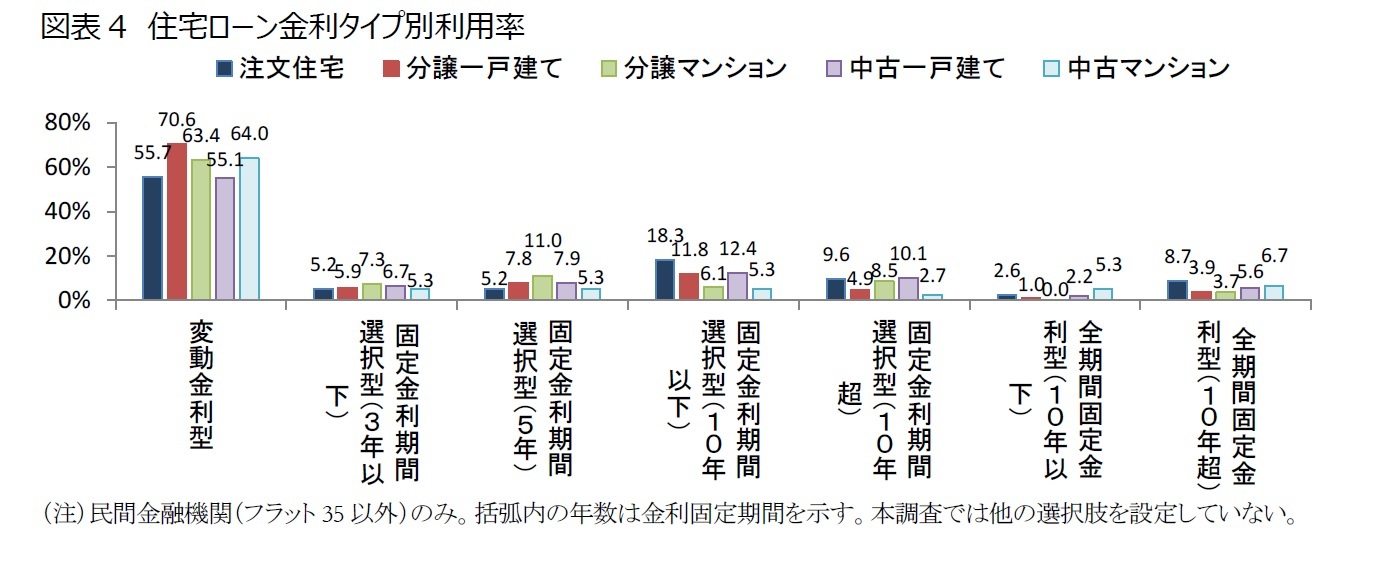

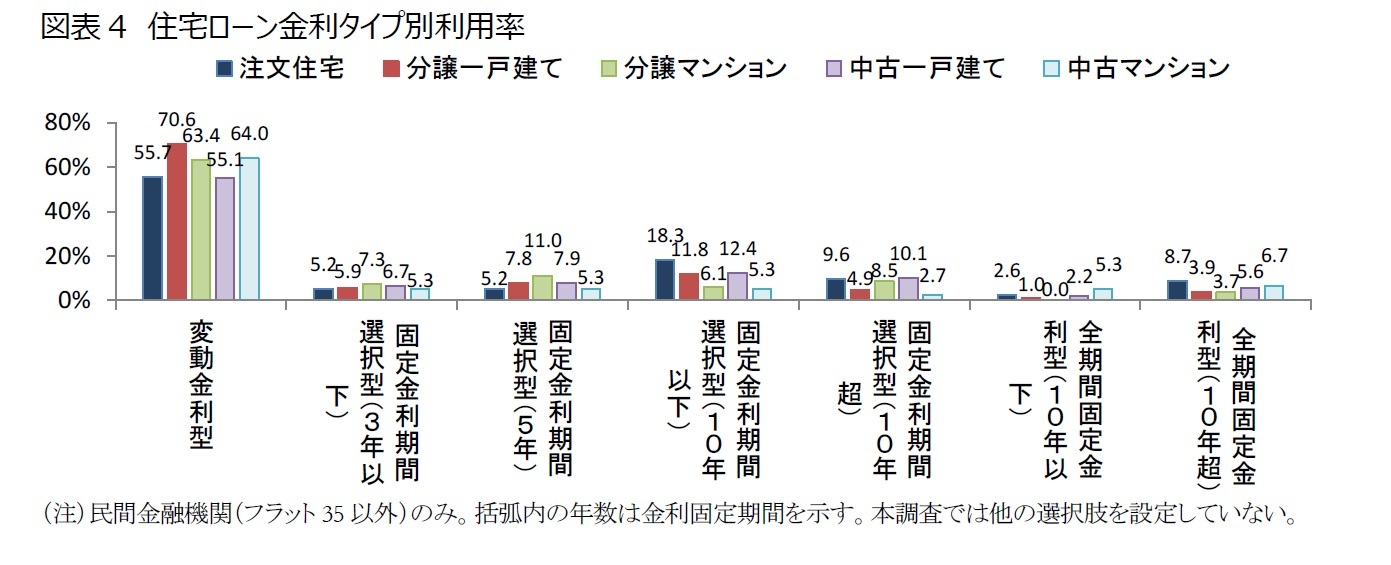

2|多くが変動金利型を利用

民間金融機関(フラット35以外)の住宅ローンは、現在、金利や期間によってたくさんの種類があり、それらを組み合わせることもできる。住宅取得者の資金力や返済計画に応じて選ぶことができる市場環境が成り立っていると言えよう。多くの人が住宅ローンを利用しなければ住宅取得できない状況の中で、このことは大きな意味がある。ただし、実際の利用状況を見ると、多くが「変動金利型」を利用している。(図表4)

民間金融機関(フラット35以外)の住宅ローンは、現在、金利や期間によってたくさんの種類があり、それらを組み合わせることもできる。住宅取得者の資金力や返済計画に応じて選ぶことができる市場環境が成り立っていると言えよう。多くの人が住宅ローンを利用しなければ住宅取得できない状況の中で、このことは大きな意味がある。ただし、実際の利用状況を見ると、多くが「変動金利型」を利用している。(図表4)

(2016年03月17日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1814

経歴

- 【職歴】

1994年 (株)住宅・都市問題研究所入社

2004年 ニッセイ基礎研究所

2020年より現職

・技術士(建設部門、都市及び地方計画)

【加入団体等】

・我孫子市都市計画審議会委員

・日本建築学会

・日本都市計画学会

塩澤 誠一郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/08 | 住宅を社会的資産に-ストック型社会における住宅のあり方 | 塩澤 誠一郎 | 基礎研マンスリー |

| 2025/06/25 | 住宅を社会的資産に~ストック型社会における住宅のあり方~ | 塩澤 誠一郎 | 研究員の眼 |

| 2025/04/09 | 「計画修繕」は、安定的な入居確保に必須の経営手法~民間賃貸住宅における計画修繕の普及に向けて~ | 塩澤 誠一郎 | 基礎研レポート |

| 2024/08/13 | 空き家の管理、どうする?~空き家の管理を委託する際、意識すべき3つのこと~ | 塩澤 誠一郎 | 研究員の眼 |

新着記事

-

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速 -

2025年11月14日

家計消費の動向(二人以上世帯:~2025年9月)-「メリハリ消費」継続の中、前向きな変化の兆しも

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【住宅取得資金の状況‐昨今の住宅取得事情(その3)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

住宅取得資金の状況‐昨今の住宅取得事情(その3)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.