- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米関税政策がもたらすインフレ圧力-9月CPIにみる足元の動向とリスク要因

NEW

2025年11月10日

文字サイズ

- 小

- 中

- 大

1.はじめに

連邦政府機関の一部閉鎖により、10月以降の政府統計の公表が停止される中、例外的に発表1された9月の消費者物価指数(CPI)は、総合指数・コア指数ともに前年同月比+3.0%となった。コア指数は前月から小幅に低下したものの、総合指数は5月以降、緩やかな上昇基調を維持していることが確認された。

CPIの内訳をみると、コアサービス(住居費)は緩やかな低下基調を続けているが、コアサービス(除く住居費)では足元で低下の動きが一服している。コア財は25年春先以降に上昇へ転じたものの、関税の影響による上昇は現時点で一部の品目にとどまっている。

本稿では、9月のCPI結果を踏まえ、トランプ政権による関税政策がインフレに与える影響と今後の見通しについて検討する。結論として、関税政策によるインフレ押し上げ効果は、当初想定されていたほど大きくはないことが確認された。しかしながら、多くの企業が今後の値上げを計画しており、関税に伴う価格転嫁が進展すれば、インフレ押し上げ圧力が再び強まる可能性がある。

一方で、現在、連邦最高裁では「国家緊急経済権限法(IEEPA)」を根拠とした関税措置の合憲性が争われている。仮に違憲判決が下され、関税が撤回された場合には、関税に伴うインフレ押し上げ効果は大幅に縮小するとみられる。

1 来年の社会保障給付額の改定に用いられる生活費調整(COLA)の算定では7~9月のCPIデータが必要となる。社会保障給付額が確定しないと数千万人の年金受給者に影響するため、ホワイトハウスが例外的に9月のCPIの策定を指示した経緯がある。

CPIの内訳をみると、コアサービス(住居費)は緩やかな低下基調を続けているが、コアサービス(除く住居費)では足元で低下の動きが一服している。コア財は25年春先以降に上昇へ転じたものの、関税の影響による上昇は現時点で一部の品目にとどまっている。

本稿では、9月のCPI結果を踏まえ、トランプ政権による関税政策がインフレに与える影響と今後の見通しについて検討する。結論として、関税政策によるインフレ押し上げ効果は、当初想定されていたほど大きくはないことが確認された。しかしながら、多くの企業が今後の値上げを計画しており、関税に伴う価格転嫁が進展すれば、インフレ押し上げ圧力が再び強まる可能性がある。

一方で、現在、連邦最高裁では「国家緊急経済権限法(IEEPA)」を根拠とした関税措置の合憲性が争われている。仮に違憲判決が下され、関税が撤回された場合には、関税に伴うインフレ押し上げ効果は大幅に縮小するとみられる。

1 来年の社会保障給付額の改定に用いられる生活費調整(COLA)の算定では7~9月のCPIデータが必要となる。社会保障給付額が確定しないと数千万人の年金受給者に影響するため、ホワイトハウスが例外的に9月のCPIの策定を指示した経緯がある。

2.9月CPIの振り返り

(総合・コア指数)総合指数は上昇基調が持続、コア指数は前月から小幅低下

25年9月の消費者物価指数(CPI)は、総合指数・コア指数ともに前年同月比+3.0%となった(前掲図表1)。コア指数は前月の+3.1%から小幅に低下したものの、総合指数は25年4月の+2.3%を底に緩やかな上昇基調が続いていることが確認された。

25年9月の消費者物価指数(CPI)は、総合指数・コア指数ともに前年同月比+3.0%となった(前掲図表1)。コア指数は前月の+3.1%から小幅に低下したものの、総合指数は25年4月の+2.3%を底に緩やかな上昇基調が続いていることが確認された。

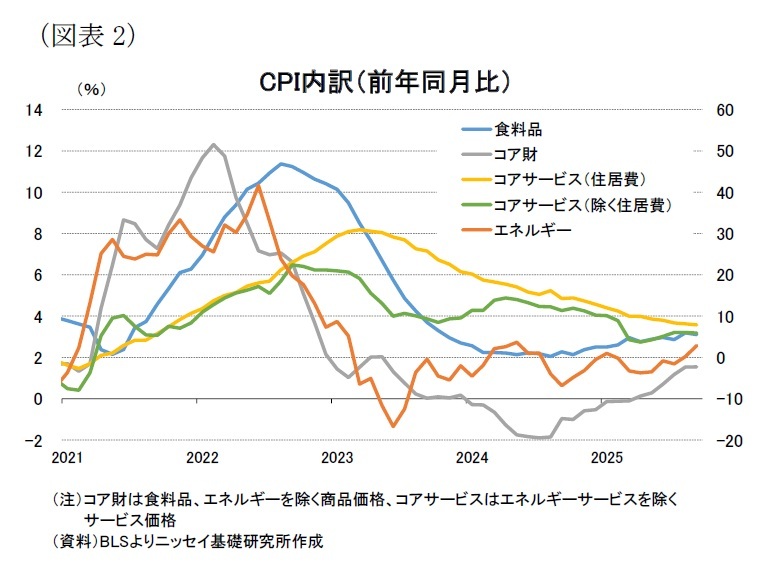

内訳をみると、食料品価格は+3.1%と24年10月の+2.1%から緩やかに上昇しており、エネルギー価格も+2.8%と、25年4月の▲3.7%から物価押し上げ要因へと転じている(図表2)。

内訳をみると、食料品価格は+3.1%と24年10月の+2.1%から緩やかに上昇しており、エネルギー価格も+2.8%と、25年4月の▲3.7%から物価押し上げ要因へと転じている(図表2)。コア指数の動きをみると、コアサービスのうち約6割を占める住居費は+3.5%と、23年2月の+7.3%をピークに緩やかな低下が続いている。一方、賃金との連動性が高い住居費を除くコアサービス価格指数は+3.2%と、22年9月の+6.5%を大きく下回っているが、25年4月の+2.7%から上昇に転じるなど、低下の動きに一服感がみられる。

また、コア財は+1.5%と、2024年1月から2025年3月まで続いた物価押し下げ局面を脱し、4月以降は緩やかな上昇基調に転じている。

(コアサービスの状況・見通し)住居費は低下へ、住居費除きは足踏み状態が続く可能性

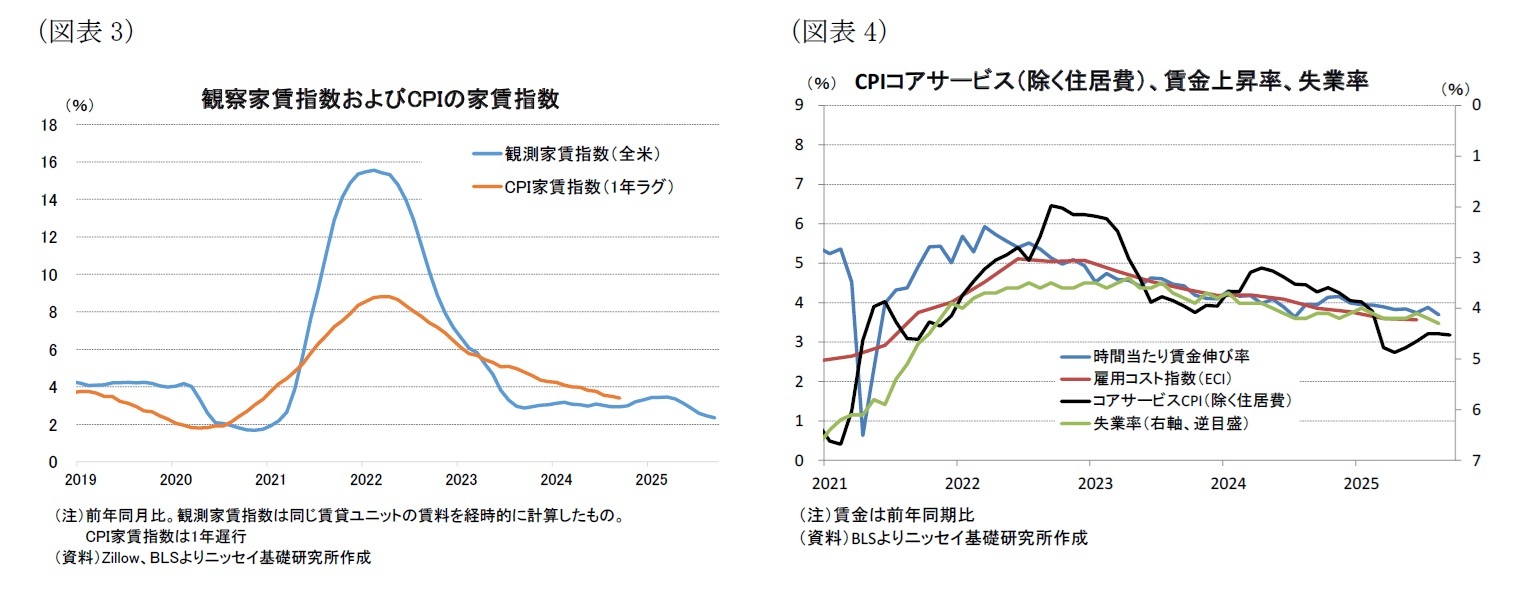

コアサービス(住居費)を詳細にみると、CPIの住居費を構成する家賃指数は、賃貸市場の動向を反映するまでに一定のラグがある。民間の不動産サイトZillowが推計する観察家賃指数(ZORI)は、CPI家賃指数に概ね1年先行している。ZORI(前年同月比)は24年8月の+2.9%から25年3月に+3.5%まで上昇した後、直近9月には+2.3%と21年2月以来の低水準に低下している(図表3)。このため、26年3月頃までは一時的に小幅な上昇が見込まれるものの、その後は再び低下基調に転じる可能性が高い。

一方、コアサービス(除く住居費)と連動性の高い労働市場は、雇用の伸びが鈍化するなど減速傾向がみられる。失業率は6月の4.1%から8月に4.3%へと小幅に上昇した(図表4)。ただし、トランプ政権の厳格な移民政策により移民労働者が減少したほか、労働参加率の低下も重なり、労働需給の両面が縮小しているため、失業率の上昇幅は限定的にとどまっている。

また、雇用統計上の時間当たり賃金は8月が前年同月比+3.7%、賃金・給与に給付金を加えた雇用コスト指数(ECI)は25年4~6月期で+3.6%となり、いずれも生産性を考慮した2%のインフレ率と整合的な+3.0~+3.5%の範囲に近い。したがって、今後も賃金上昇率の大幅な低下は見込みにくく、サービス価格(除く住居費)の下落余地は限定的とみられる。

コアサービス(住居費)を詳細にみると、CPIの住居費を構成する家賃指数は、賃貸市場の動向を反映するまでに一定のラグがある。民間の不動産サイトZillowが推計する観察家賃指数(ZORI)は、CPI家賃指数に概ね1年先行している。ZORI(前年同月比)は24年8月の+2.9%から25年3月に+3.5%まで上昇した後、直近9月には+2.3%と21年2月以来の低水準に低下している(図表3)。このため、26年3月頃までは一時的に小幅な上昇が見込まれるものの、その後は再び低下基調に転じる可能性が高い。

一方、コアサービス(除く住居費)と連動性の高い労働市場は、雇用の伸びが鈍化するなど減速傾向がみられる。失業率は6月の4.1%から8月に4.3%へと小幅に上昇した(図表4)。ただし、トランプ政権の厳格な移民政策により移民労働者が減少したほか、労働参加率の低下も重なり、労働需給の両面が縮小しているため、失業率の上昇幅は限定的にとどまっている。

また、雇用統計上の時間当たり賃金は8月が前年同月比+3.7%、賃金・給与に給付金を加えた雇用コスト指数(ECI)は25年4~6月期で+3.6%となり、いずれも生産性を考慮した2%のインフレ率と整合的な+3.0~+3.5%の範囲に近い。したがって、今後も賃金上昇率の大幅な低下は見込みにくく、サービス価格(除く住居費)の下落余地は限定的とみられる。

(コア財の状況・見通し)関税に伴うインフレの押し上げは音響機器などの一部を除いて限定的

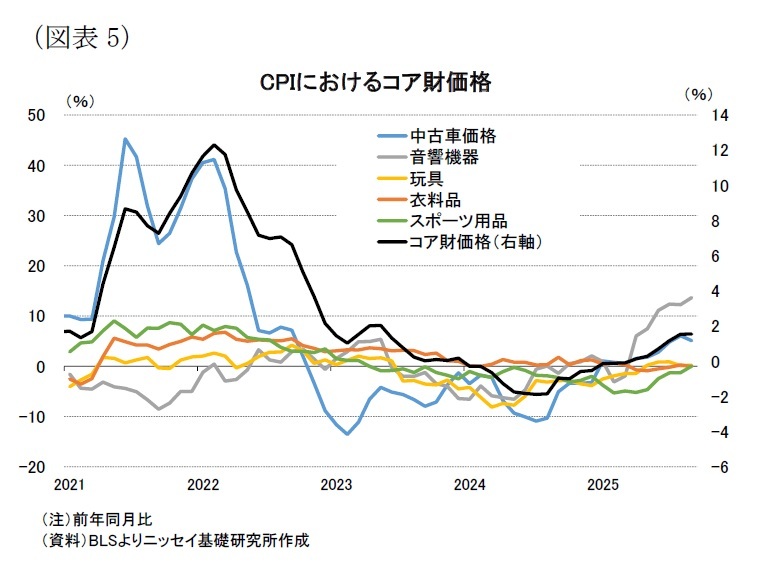

コア財(前年同月比)は、パンデミック期の中古車価格高騰を背景に22年2月には+12.3%と2桁の伸びを記録した(図表5)。その後、中古車価格の下落を受けて24年7月には▲1.9%まで低下した。しかし25年1月以降は再びプラス圏に転じ、8月には+6.0%まで上昇するなど、コア財の押し上げ要因となっている。

コア財(前年同月比)は、パンデミック期の中古車価格高騰を背景に22年2月には+12.3%と2桁の伸びを記録した(図表5)。その後、中古車価格の下落を受けて24年7月には▲1.9%まで低下した。しかし25年1月以降は再びプラス圏に転じ、8月には+6.0%まで上昇するなど、コア財の押し上げ要因となっている。

一方、9月のコア財は前月比+0.2%(前月:+0.3%)と小幅に鈍化し、物価上昇圧力の強まりはみられなかった。ただし、輸入依存度が高く関税の影響を受け易いとみられる衣料(+0.7%)、音響機器(+0.8%)、スポーツ用品(+1.0%)などでは足元で関税による価格上昇が示唆される。もっとも、前年同月比では音響機器が+13.6%と2桁の伸びを示している以外は、ほぼゼロ近傍の伸びにとどまっており、現時点では関税による価格押し上げは限定的といえる。

一方、9月のコア財は前月比+0.2%(前月:+0.3%)と小幅に鈍化し、物価上昇圧力の強まりはみられなかった。ただし、輸入依存度が高く関税の影響を受け易いとみられる衣料(+0.7%)、音響機器(+0.8%)、スポーツ用品(+1.0%)などでは足元で関税による価格上昇が示唆される。もっとも、前年同月比では音響機器が+13.6%と2桁の伸びを示している以外は、ほぼゼロ近傍の伸びにとどまっており、現時点では関税による価格押し上げは限定的といえる。もっとも、企業の間では関税を契機とした値上げを検討する動きが広がっており、今後こうした価格転嫁が進むことで、コア財の上昇基調が持続する可能性がある。次節では、こうした関税政策がインフレに与える影響とその先行きについて詳しく検討する。

3.関税に伴うインフレへの影響と今後の見通し

(関税によるインフレ押し上げ幅)足元では春先の想定を下回る水準に

トランプ大統領は2期目の就任直後から、不法移民や違法薬物対策を理由に、カナダ・メキシコ・中国に対して関税を賦課した。さらに、4月2日には「相互関税(Reciprocal Tariff)」として、多くの国に対し10~41%の関税を課す方針を発表したほか、中国に対する関税率を145%に引き上げた。このため、当初はインフレへの影響が強く懸念された。

実際、イエール大学予算研究所の試算(4月15日時点)2によると、これらの関税措置により、消費者が高関税を回避するための代替消費を行わなかった場合には、短期的に消費者物価が+3.0%ポイント押し上げられる可能性があるとされた。一方、代替消費行動を取った場合でも+1.6%ポイントの押し上げ効果が生じると見積もられている。

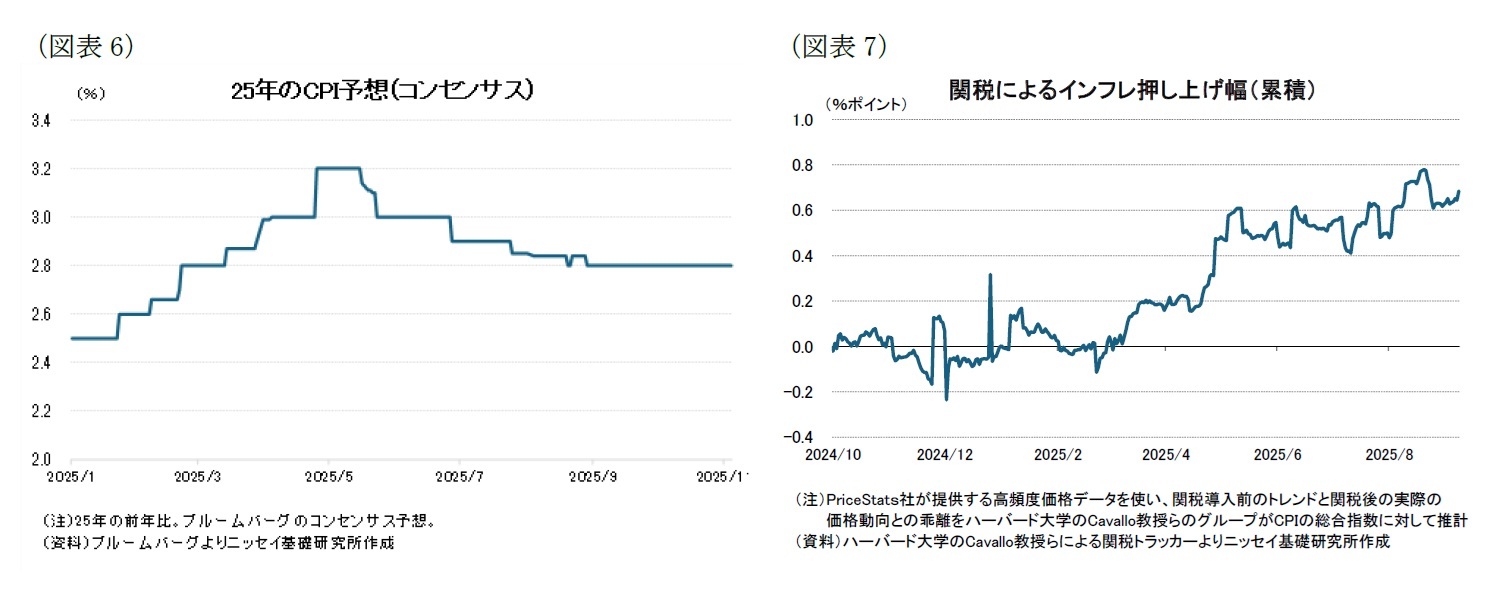

こうした見方を背景に、エコノミストによる25年のCPI(前年比)予想も、年初時点の+2.5%から4月下旬には一時+3.2%に上方修正されるなど、関税によるインフレ加速を織り込む動きが広がった(図表6)。

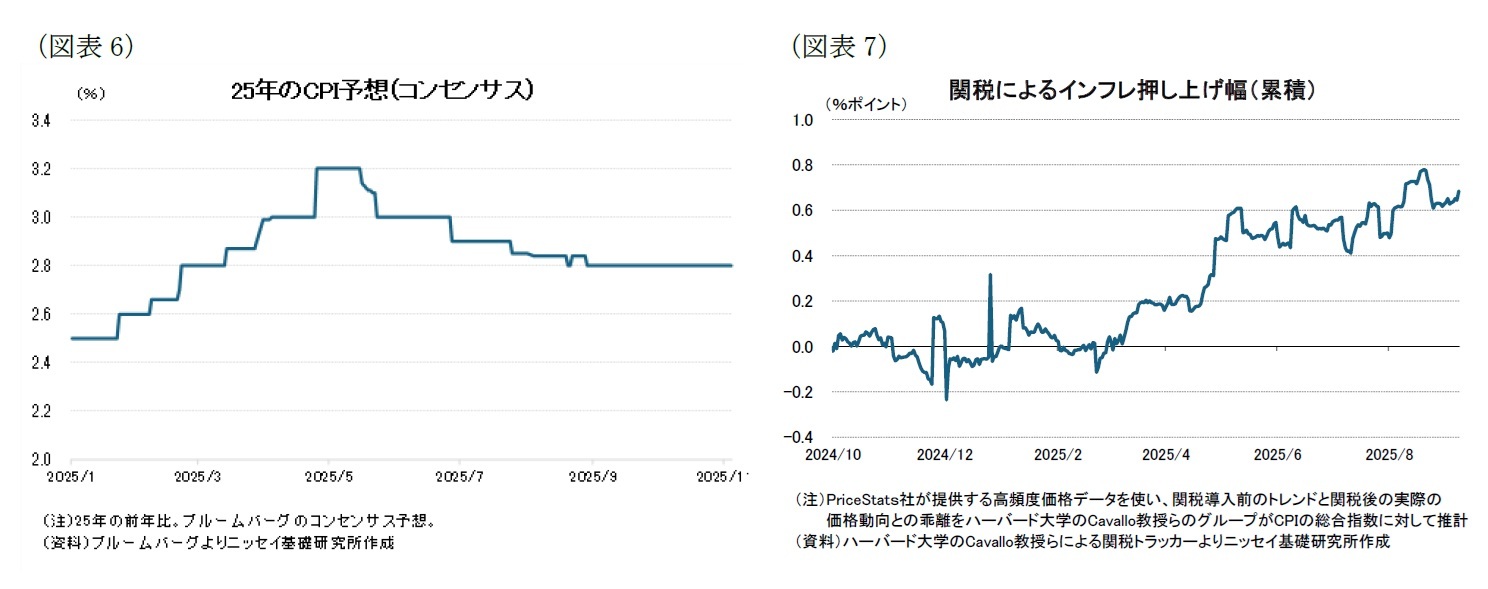

しかし、関税が実際にCPIをどの程度押し上げたかを正確に推計するのは難しい。ハーバード大学のCavallo教授らの研究チームは、米大手小売業者のオンライン販売データを用いて分析を行い、9月8日時点で関税によるCPI総合指数の押し上げ幅を+0.7%ポイントと推計3した(図表7)。この結果を踏まえ、同チームは25年8月のCPI(前年比)総合指数が+2.9%となった一方、仮に関税の影響がなければ+2.2%にとどまったとの見解を示している。

トランプ大統領は2期目の就任直後から、不法移民や違法薬物対策を理由に、カナダ・メキシコ・中国に対して関税を賦課した。さらに、4月2日には「相互関税(Reciprocal Tariff)」として、多くの国に対し10~41%の関税を課す方針を発表したほか、中国に対する関税率を145%に引き上げた。このため、当初はインフレへの影響が強く懸念された。

実際、イエール大学予算研究所の試算(4月15日時点)2によると、これらの関税措置により、消費者が高関税を回避するための代替消費を行わなかった場合には、短期的に消費者物価が+3.0%ポイント押し上げられる可能性があるとされた。一方、代替消費行動を取った場合でも+1.6%ポイントの押し上げ効果が生じると見積もられている。

こうした見方を背景に、エコノミストによる25年のCPI(前年比)予想も、年初時点の+2.5%から4月下旬には一時+3.2%に上方修正されるなど、関税によるインフレ加速を織り込む動きが広がった(図表6)。

しかし、関税が実際にCPIをどの程度押し上げたかを正確に推計するのは難しい。ハーバード大学のCavallo教授らの研究チームは、米大手小売業者のオンライン販売データを用いて分析を行い、9月8日時点で関税によるCPI総合指数の押し上げ幅を+0.7%ポイントと推計3した(図表7)。この結果を踏まえ、同チームは25年8月のCPI(前年比)総合指数が+2.9%となった一方、仮に関税の影響がなければ+2.2%にとどまったとの見解を示している。

このため、同チームの分析結果から判断すると、足元では関税によるインフレ押し上げ幅は、春先に懸念されていた水準よりも小幅にとどまっている可能性が高い。実際、前述のコンセンサス予想も最近では+2.8%へと下方修正される動きがみられる。

(関税の影響が下振れた要因)関税措置の緩和、代替消費、価格転嫁率の抑制が影響した可能性

関税に伴うインフレ押し上げ幅が当初の懸念ほど大きくならなかった背景には、いくつかの要因が考えられる。

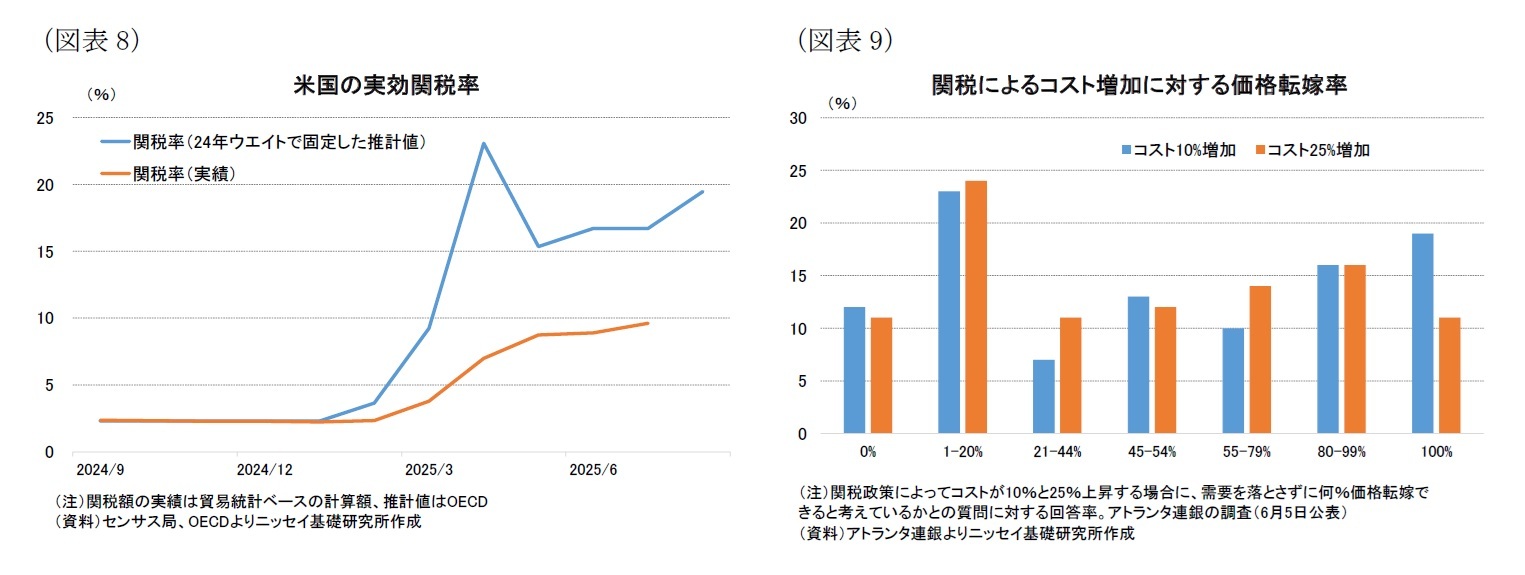

第一に、関税措置の一部が緩和されたことが挙げられる。対中関税率は145%から30%へと引き下げられるなど、当初想定よりも大幅な負担軽減が行われた。実際、発表された関税率と24年の輸入額を基に試算した米国の実効関税率は、25年4月に23.1%のピークを付けた後、これを下回る水準で推移している(図表8)。さらに、輸入額全体に対する関税収入実績ベースでみると、7月は9.6%と理論値を大幅に下回っており、これは高関税商品への需要が減少し、相対的に関税率の低い商品への代替消費が進んだことを示唆している。加えて、輸入先を高関税国から低関税国へ切り替える動きも広がっており、こうした行動が実際のインフレ押し上げ効果を和らげたとみられる。

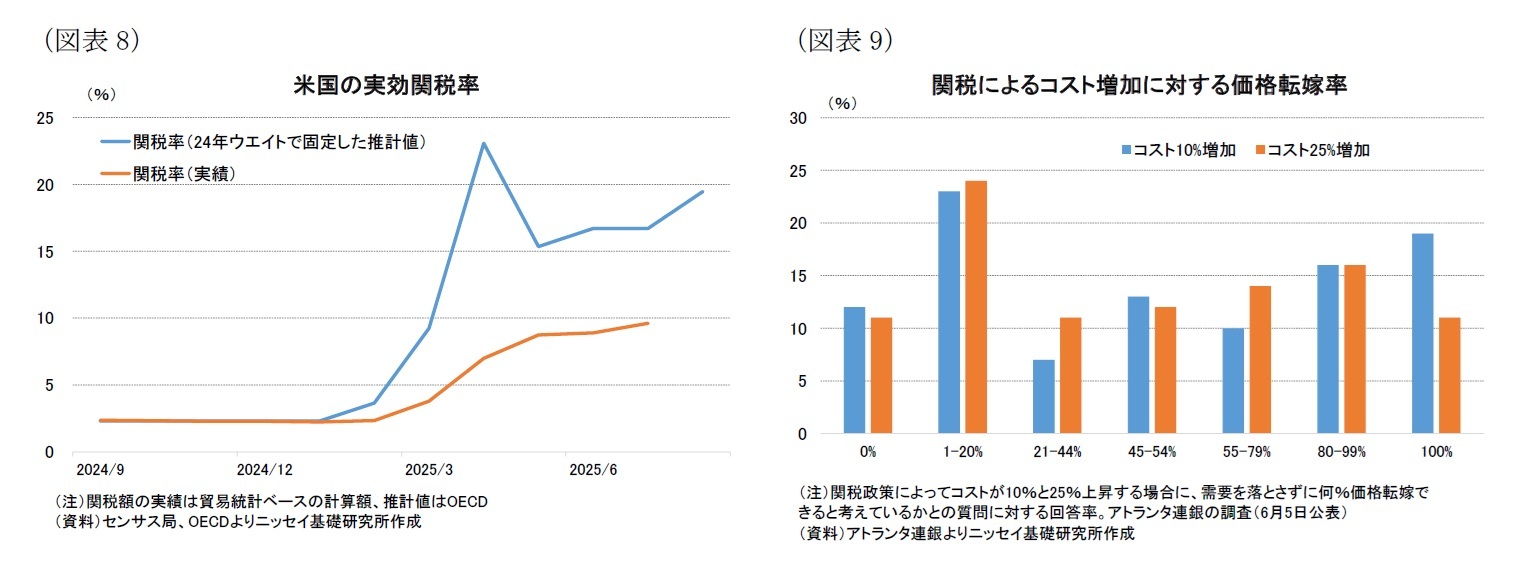

第二に、価格転嫁率の抑制も重要な要因である。関税によるコスト上昇分は、輸入段階ではほぼ100%価格に転嫁される一方で、小売段階では販売減少を懸念して価格転嫁を控える企業が多い。アトランタ地区連銀の企業調査によると、「需要が現状維持の場合、製品・サービスのコストが10%または25%上昇した際に、どの程度価格転嫁できるか」を尋ねたところ、平均で10%のコスト上昇時は51.1%、25%上昇時は47.3%の転嫁に留まる結果となった(図表9)。

この調査結果は、企業が消費者離れを警戒して販売価格への転嫁を半分程度に抑えていることを示しており、こうした行動が関税に伴うインフレ押し上げを抑制する一因となったと考えられる。

関税に伴うインフレ押し上げ幅が当初の懸念ほど大きくならなかった背景には、いくつかの要因が考えられる。

第一に、関税措置の一部が緩和されたことが挙げられる。対中関税率は145%から30%へと引き下げられるなど、当初想定よりも大幅な負担軽減が行われた。実際、発表された関税率と24年の輸入額を基に試算した米国の実効関税率は、25年4月に23.1%のピークを付けた後、これを下回る水準で推移している(図表8)。さらに、輸入額全体に対する関税収入実績ベースでみると、7月は9.6%と理論値を大幅に下回っており、これは高関税商品への需要が減少し、相対的に関税率の低い商品への代替消費が進んだことを示唆している。加えて、輸入先を高関税国から低関税国へ切り替える動きも広がっており、こうした行動が実際のインフレ押し上げ効果を和らげたとみられる。

第二に、価格転嫁率の抑制も重要な要因である。関税によるコスト上昇分は、輸入段階ではほぼ100%価格に転嫁される一方で、小売段階では販売減少を懸念して価格転嫁を控える企業が多い。アトランタ地区連銀の企業調査によると、「需要が現状維持の場合、製品・サービスのコストが10%または25%上昇した際に、どの程度価格転嫁できるか」を尋ねたところ、平均で10%のコスト上昇時は51.1%、25%上昇時は47.3%の転嫁に留まる結果となった(図表9)。

この調査結果は、企業が消費者離れを警戒して販売価格への転嫁を半分程度に抑えていることを示しており、こうした行動が関税に伴うインフレ押し上げを抑制する一因となったと考えられる。

(今後の見通し)インフレ加速の可能性も、IEEPA関税の撤回がワイルドカード

これまでみてきたように、関税に伴う足元のインフレ押し上げ幅は、当初想定されていた水準を下回っている。しかしながら、8月以降も銅製品に対する50%の関税導入や、カナダ・インドに対する関税率引き上げなど、関税強化の動きが続いている。その結果、理論的に推計した実効関税率は、25年5月の15.4%から8月には19.5%へと上昇しており、今後インフレ圧力が再び強まる可能性がある。

さらに、価格転嫁の動向にも注意が必要である。KPMGが9月に実施した経営者300人を対象とする調査4によると、既に44%の企業が関税を理由に価格を引き上げたと回答している。加えて、今後6か月以内に「1~5%の値上げを予定」とする企業が42%、「6~15%の値上げを予定」とする企業が29%に達し、全体の7割以上が値上げを計画していることが明らかとなった。こうした動きから、今後関税に伴う価格転嫁が進み、インフレの押し上げ幅が拡大する可能性がある。

一方で、トランプ大統領がIEEPAを根拠として発動した関税措置の合憲性が連邦最高裁で争われている。仮に1審・2審に続き最高裁でも違憲判決が下された場合、不法移民や違法薬物対策を理由にカナダ・メキシコ・中国に課された関税や、世界各国を対象とした「相互関税」が撤回される可能性がある。

Tax Foundationの試算5によれば、これらの関税が撤回された場合、実効関税率は約▲11%ポイント低下すると見込まれており、関税に伴うインフレ押し上げ効果は大幅に縮小する可能性がある。したがって、IEEPA関税を巡る最高裁の判断が、今後のインフレ見通しを左右する重要な「ワイルドカード」となろう。

これまでみてきたように、関税に伴う足元のインフレ押し上げ幅は、当初想定されていた水準を下回っている。しかしながら、8月以降も銅製品に対する50%の関税導入や、カナダ・インドに対する関税率引き上げなど、関税強化の動きが続いている。その結果、理論的に推計した実効関税率は、25年5月の15.4%から8月には19.5%へと上昇しており、今後インフレ圧力が再び強まる可能性がある。

さらに、価格転嫁の動向にも注意が必要である。KPMGが9月に実施した経営者300人を対象とする調査4によると、既に44%の企業が関税を理由に価格を引き上げたと回答している。加えて、今後6か月以内に「1~5%の値上げを予定」とする企業が42%、「6~15%の値上げを予定」とする企業が29%に達し、全体の7割以上が値上げを計画していることが明らかとなった。こうした動きから、今後関税に伴う価格転嫁が進み、インフレの押し上げ幅が拡大する可能性がある。

一方で、トランプ大統領がIEEPAを根拠として発動した関税措置の合憲性が連邦最高裁で争われている。仮に1審・2審に続き最高裁でも違憲判決が下された場合、不法移民や違法薬物対策を理由にカナダ・メキシコ・中国に課された関税や、世界各国を対象とした「相互関税」が撤回される可能性がある。

Tax Foundationの試算5によれば、これらの関税が撤回された場合、実効関税率は約▲11%ポイント低下すると見込まれており、関税に伴うインフレ押し上げ効果は大幅に縮小する可能性がある。したがって、IEEPA関税を巡る最高裁の判断が、今後のインフレ見通しを左右する重要な「ワイルドカード」となろう。

(2025年11月10日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

関連レポート

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/10 | 米関税政策がもたらすインフレ圧力-9月CPIにみる足元の動向とリスク要因 | 窪谷 浩 | Weekly エコノミスト・レター |

| 2025/10/30 | 米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/10/30 | 米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 | 窪谷 浩 | 研究員の眼 |

| 2025/10/24 | 米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる | 窪谷 浩 | Weekly エコノミスト・レター |

新着記事

-

2025年11月10日

「推し」とは何なのか(1)-「推し選」に対して思うこと -

2025年11月10日

グローバル株式市場動向(2025年10月)-米主要テック企業の好業績などから上昇が継続 -

2025年11月10日

米関税政策がもたらすインフレ圧力-9月CPIにみる足元の動向とリスク要因 -

2025年11月10日

中国の物価関連統計(25年10月)~コアCPIの上昇率が引き続き拡大 -

2025年11月10日

ブラックフライデーとEコマース~“選ばない買い物”の広がり-データで読み解く暮らしの風景

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米関税政策がもたらすインフレ圧力-9月CPIにみる足元の動向とリスク要因】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米関税政策がもたらすインフレ圧力-9月CPIにみる足元の動向とリスク要因のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.