- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず

2025年10月01日

文字サイズ

- 小

- 中

- 大

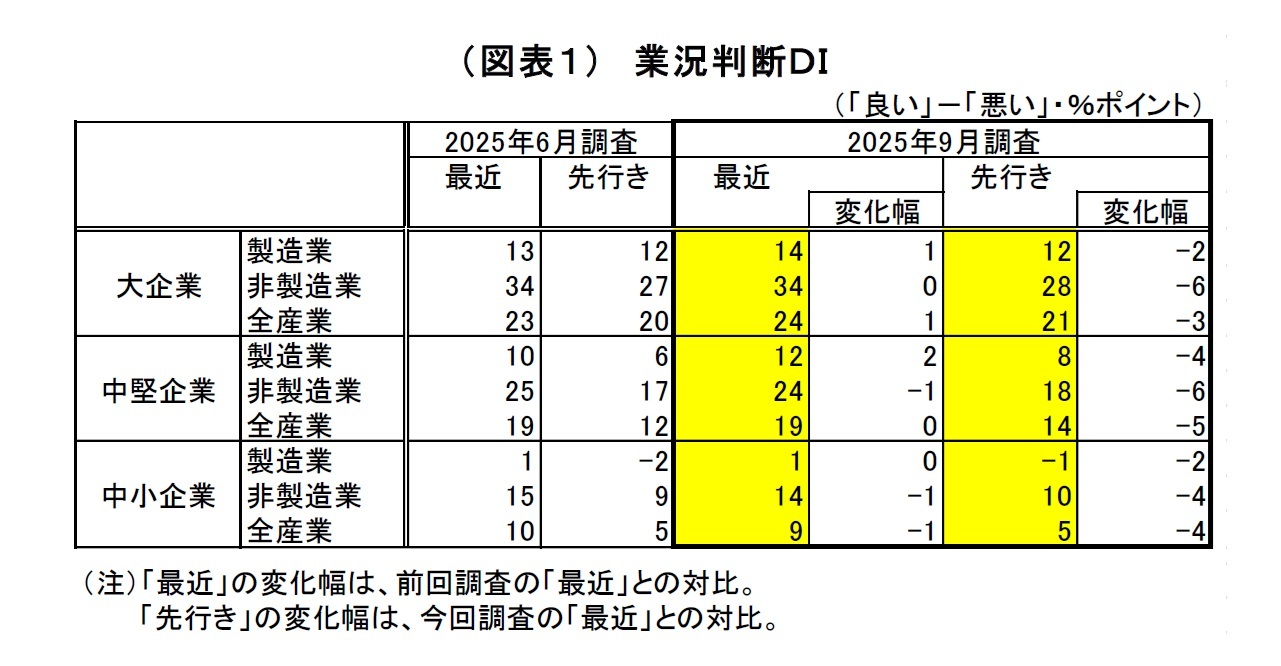

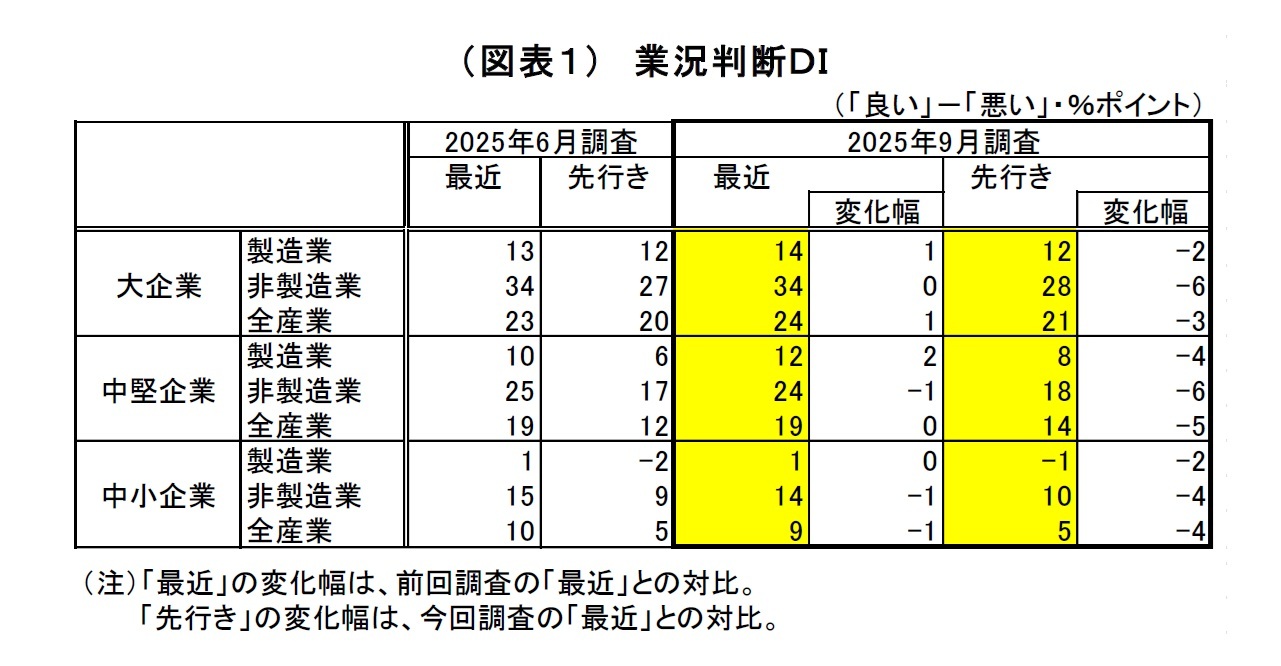

1.全体評価:景況感は小動き、設備投資は強め、インフレ期待は高止まり

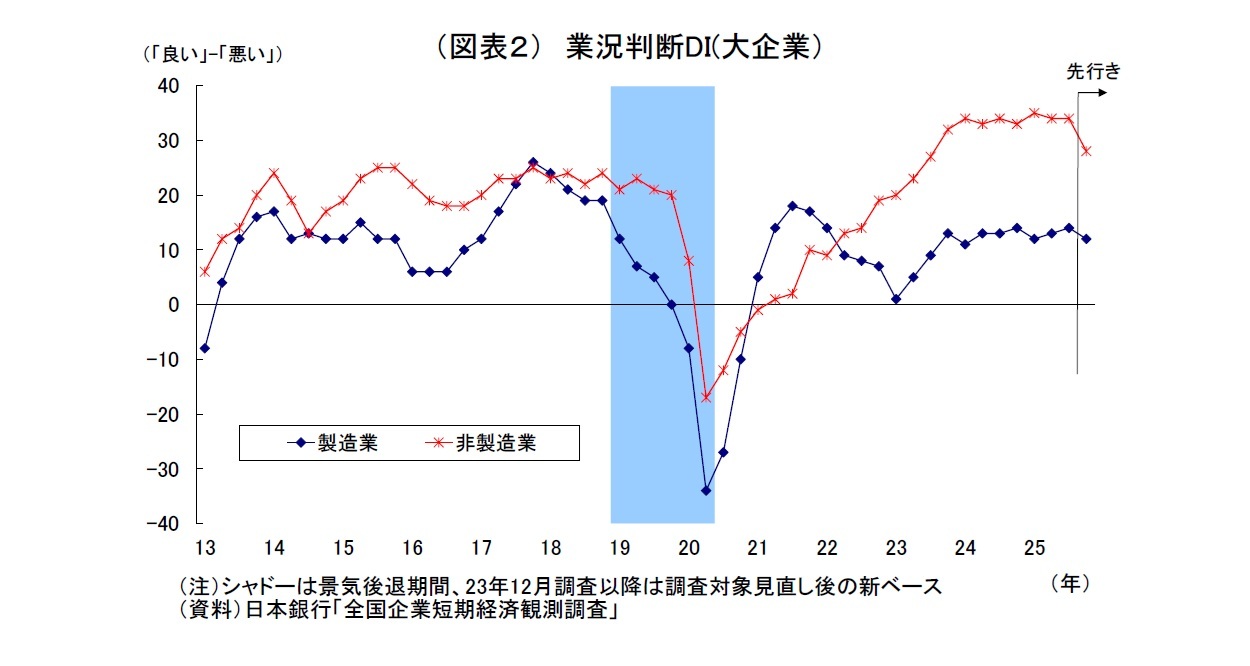

10月1日に公表された日銀短観9月調査では、注目度の高い大企業製造業の業況判断DIが14と前回6月調査から1ポイント上昇し、わずかながら、景況感の改善が示された。景況感の改善は2四半期連続となる。7月下旬に日米両政府がトランプ関税を巡って合意に至ったことや堅調な設備投資需要が支援材料になった。一方、大企業非製造業では、物価上昇に伴う消費者マインドの低迷やインバウンドの伸び悩み等を受けて、業況判断DIが34と横ばいに留まった。

ちなみに、前回6月調査1では、関税の悪影響が一部顕在化したものの影響は限られた一方、価格転嫁の進展や原材料高の一服を受けて大企業製造業の景況感が若干改善した一方、非製造業では、物価上昇による消費マインドの低迷を受けて景況感が弱含んでいた。

前回調査後、7月下旬に日米両政府が関税を巡って合意に至り、米国が課していた自動車関税の税率引き下げ(27.5%→15%)と、8月から課すとしていた新しい相互関税の税率引き下げ(25%→15%)が決定された。これによって先行きの不透明感が緩和したほか、3月以前に比べて高税率が続くとはいえ、最悪の事態が回避されたことで、いわゆる「アンカリング効果」2が生まれたことで、大企業製造業の景況感に対してプラスに働いたと考えられる。また、堅調な設備投資需要も支えになったとみられる。

一方、大企業非製造業では、食品を中心とする物価上昇による消費マインドの低迷や人手不足、物流費・人件費等のコスト上昇、インバウンド需要の伸び悩みが、景況感の抑制に働いたとみられる。

中小企業の業況判断DIについては、製造業が前回から横ばいの1、非製造業が1ポイント低下の14となった。大企業同様、製造業・非製造業ともに景況感が小動きに留まった。

一方、先行きの景況感は総じて悪化が示された。製造業では、最悪の事態は回避されたとはいえ、高関税が続くことでその影響の広がりが懸念されたうえ、予測困難なトランプ政権の出方に対する警戒感燻っているとみられる。非製造業では、長引く物価高による消費の減速や各種コストの増加、人手不足への懸念が反映されたとみられ、先行きの景況感が明確に悪化している。

事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感(QUICK集計予測値15、当社予想も15)は市場予想をわずかに下回ったが、先行きの景況感(QUICK集計予測値12、当社予想は13)は市場予想と一致した。大企業非製造業については、足元の景況感は市場予想(QUICK集計33、当社予想は32)をわずかに上回ったが、先行きの景況感は市場予想(QUICK集計29、当社予想は27)は予想を若干下回っている。

2025年度の設備投資計画(全規模全産業)は、前年比8.4%増と前回調査時点の6.7%増から上方修正された。

例年、9月調査では年度計画が固まってくることで、中小企業を中心に投資額が上乗せされる傾向が強いが、今回の上方修正幅は、例年3と比べてもやや大きめとなっている。引き続き企業収益が堅調を維持する中で、人手不足を背景とする省力化や脱炭素、DXの推進など構造的な課題への対処に向けた投資需要がけん引したとみられる。また、7月に関税の水準が一旦定まったことで、一部で投資計画を具体化する動きが出た可能性もある。

企業の「物価全般の見通し(全規模)」は引き続き2%超で高止まりした。具体的には、1年後が前年比2.4%(前回から不変)、3年後が2.4%(前回から不変)、5年後が2.4%(前回から0.1%ポイント上昇)となっている。

また、企業の販売価格の見通し(全規模・現状との比較)も1年後が2.8%(前回から0.1%ポイント低下)、3年後が4.3%(前回から不変)、5年後が5.2%(前回比0.1%ポイント上昇)と、中長期的な値上げ意向も維持されている。

現実の物価上昇率が高水準で推移するなか、物価関連項目は総じて堅調を維持しており、中期的なものも含めて企業のインフレ予想が高止まりしている様子を示唆している。

今回の短観では、製造業景況感が小幅ながら改善し、設備投資計画も堅調を維持したほか、インフレ予想も高止まりしていることが確認された。総じて、トランプ関税の影響は限定的となっており、日銀の利上げ継続路線をサポートする内容と言える。

しかし、筆者としては、今回の短観は早期利上げの決め手にはならないと見ている。なぜなら、日銀は直近9月MPMの声明文やその後の総裁会見でも、「トランプ関税等の影響を受けて今後の成長ペースは一旦鈍化し、基調的な物価上昇率も伸び悩む」とのシナリオを崩していないためだ。今回の短観は9月時点の企業の状況やスタンスにおいて、関税の影響があまり顕在化していないことを示すものであり、関税の影響がこれから顕在化してくるという日銀の中心的な見方を覆したり、警戒感を払拭したりするものではない。

従って、日銀は当面、関税の影響の広がり等についてハードデータも含めて確認することに注力すると予想している。

ただし、物価上昇率が目標(2%)を大きく上回る状況が続いているため、日銀としても、ビハインド・ザ・カーブに陥るリスクや、物価抑制を望む世論の声の高まりを意識せざるを得ない。日銀がにわかにロジックを転換し、早期利上げに踏み切る可能性を完全に排除することもできない。

1 回収基準日は前回6月調査が6月12日、今回9月調査が9月10日(基準日までに約7割が回答するとされる)。

2 先に提示された数値や情報が無意識に基準となって、その後の判断や印象に強い影響を与える認知バイアスのこと。

3 直近10年間(2015~24年度)における9月調査での修正幅は平均で+1.0%ポイント

ちなみに、前回6月調査1では、関税の悪影響が一部顕在化したものの影響は限られた一方、価格転嫁の進展や原材料高の一服を受けて大企業製造業の景況感が若干改善した一方、非製造業では、物価上昇による消費マインドの低迷を受けて景況感が弱含んでいた。

前回調査後、7月下旬に日米両政府が関税を巡って合意に至り、米国が課していた自動車関税の税率引き下げ(27.5%→15%)と、8月から課すとしていた新しい相互関税の税率引き下げ(25%→15%)が決定された。これによって先行きの不透明感が緩和したほか、3月以前に比べて高税率が続くとはいえ、最悪の事態が回避されたことで、いわゆる「アンカリング効果」2が生まれたことで、大企業製造業の景況感に対してプラスに働いたと考えられる。また、堅調な設備投資需要も支えになったとみられる。

一方、大企業非製造業では、食品を中心とする物価上昇による消費マインドの低迷や人手不足、物流費・人件費等のコスト上昇、インバウンド需要の伸び悩みが、景況感の抑制に働いたとみられる。

中小企業の業況判断DIについては、製造業が前回から横ばいの1、非製造業が1ポイント低下の14となった。大企業同様、製造業・非製造業ともに景況感が小動きに留まった。

一方、先行きの景況感は総じて悪化が示された。製造業では、最悪の事態は回避されたとはいえ、高関税が続くことでその影響の広がりが懸念されたうえ、予測困難なトランプ政権の出方に対する警戒感燻っているとみられる。非製造業では、長引く物価高による消費の減速や各種コストの増加、人手不足への懸念が反映されたとみられ、先行きの景況感が明確に悪化している。

事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感(QUICK集計予測値15、当社予想も15)は市場予想をわずかに下回ったが、先行きの景況感(QUICK集計予測値12、当社予想は13)は市場予想と一致した。大企業非製造業については、足元の景況感は市場予想(QUICK集計33、当社予想は32)をわずかに上回ったが、先行きの景況感は市場予想(QUICK集計29、当社予想は27)は予想を若干下回っている。

2025年度の設備投資計画(全規模全産業)は、前年比8.4%増と前回調査時点の6.7%増から上方修正された。

例年、9月調査では年度計画が固まってくることで、中小企業を中心に投資額が上乗せされる傾向が強いが、今回の上方修正幅は、例年3と比べてもやや大きめとなっている。引き続き企業収益が堅調を維持する中で、人手不足を背景とする省力化や脱炭素、DXの推進など構造的な課題への対処に向けた投資需要がけん引したとみられる。また、7月に関税の水準が一旦定まったことで、一部で投資計画を具体化する動きが出た可能性もある。

企業の「物価全般の見通し(全規模)」は引き続き2%超で高止まりした。具体的には、1年後が前年比2.4%(前回から不変)、3年後が2.4%(前回から不変)、5年後が2.4%(前回から0.1%ポイント上昇)となっている。

また、企業の販売価格の見通し(全規模・現状との比較)も1年後が2.8%(前回から0.1%ポイント低下)、3年後が4.3%(前回から不変)、5年後が5.2%(前回比0.1%ポイント上昇)と、中長期的な値上げ意向も維持されている。

現実の物価上昇率が高水準で推移するなか、物価関連項目は総じて堅調を維持しており、中期的なものも含めて企業のインフレ予想が高止まりしている様子を示唆している。

今回の短観では、製造業景況感が小幅ながら改善し、設備投資計画も堅調を維持したほか、インフレ予想も高止まりしていることが確認された。総じて、トランプ関税の影響は限定的となっており、日銀の利上げ継続路線をサポートする内容と言える。

しかし、筆者としては、今回の短観は早期利上げの決め手にはならないと見ている。なぜなら、日銀は直近9月MPMの声明文やその後の総裁会見でも、「トランプ関税等の影響を受けて今後の成長ペースは一旦鈍化し、基調的な物価上昇率も伸び悩む」とのシナリオを崩していないためだ。今回の短観は9月時点の企業の状況やスタンスにおいて、関税の影響があまり顕在化していないことを示すものであり、関税の影響がこれから顕在化してくるという日銀の中心的な見方を覆したり、警戒感を払拭したりするものではない。

従って、日銀は当面、関税の影響の広がり等についてハードデータも含めて確認することに注力すると予想している。

ただし、物価上昇率が目標(2%)を大きく上回る状況が続いているため、日銀としても、ビハインド・ザ・カーブに陥るリスクや、物価抑制を望む世論の声の高まりを意識せざるを得ない。日銀がにわかにロジックを転換し、早期利上げに踏み切る可能性を完全に排除することもできない。

1 回収基準日は前回6月調査が6月12日、今回9月調査が9月10日(基準日までに約7割が回答するとされる)。

2 先に提示された数値や情報が無意識に基準となって、その後の判断や印象に強い影響を与える認知バイアスのこと。

3 直近10年間(2015~24年度)における9月調査での修正幅は平均で+1.0%ポイント

2.業況判断DI:足元は横ばい圏、先行きは総じて悪化

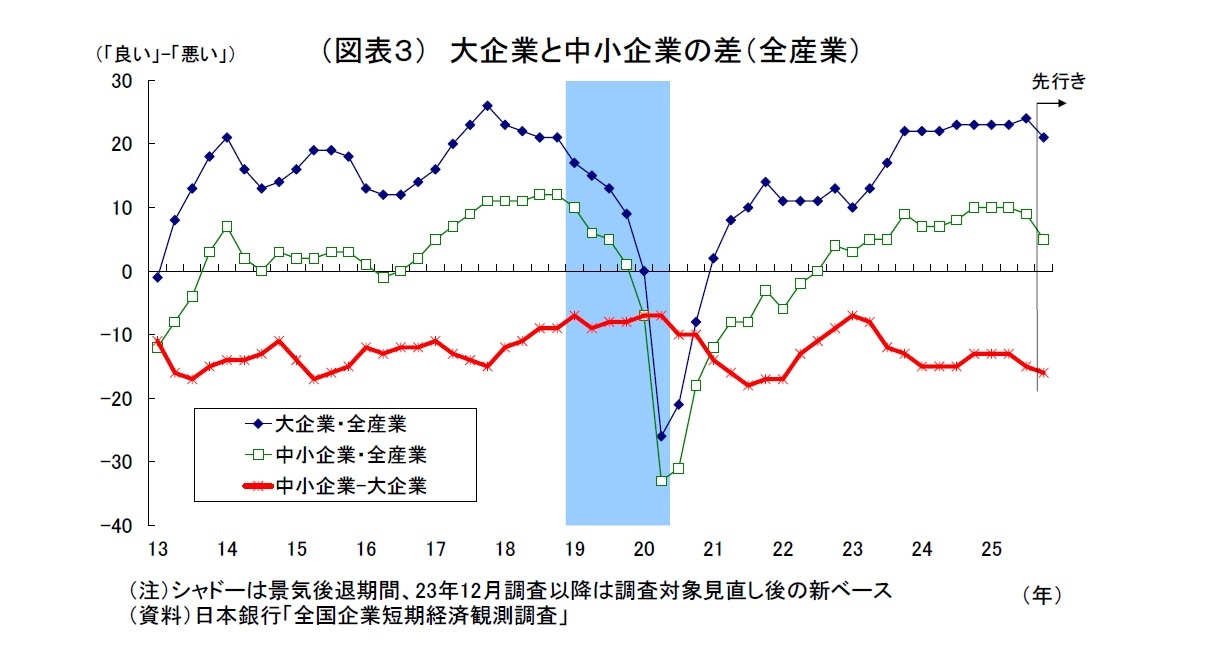

全規模全産業の業況判断DIは15(前回から横ばい)、先行きは10(現状比5ポイント下落)となった。大企業について、製造・非製造業別の状況は以下のとおり。

(大企業)

大企業製造業の業況判断DIは14と前回調査比で1ポイント上昇した。業種別では、全16業種中、上昇が9業種と下落の5業種を上回った(横ばいが2業種)。

関税が引き下げとなった自動車(2ポイント上昇)のほか、堅調な設備投資需要を受けるはん用機械(4ポイント上昇)、生産用機械(2ポイント上昇)、AI関連需要の追い風を受ける電気機械(5ポイント上昇)、価格転嫁が進む窯業・土石(13ポイント改善)などで景況感が改善した。一方で、国際市況悪化に苦しむ鉄鋼(11ポイント下落)、住宅着工減の悪影響を受ける木材・木製品(8ポイント下落)などで下落が目立った。

先行きについては下落が8業種と上昇の5業種を上回り(横ばいが3業種)、全体では2ポイントの下落となった。

トランプ関税が続き、今後さらなる引き上げもあり得ることから、自動車(2ポイント下落)、電気機械(7ポイント下落)、生産用機械(3ポイント下落)、造船・重機(4ポイント下落)など、関税の影響を受けやすい加工業種での下落が目立っている。

大企業非製造業の業況判断DIは前回から横ばいの34となった。業種別では、全12業種中、上昇が6業種と下落の4業種を上回った(横ばいが2業種)。

価格転嫁が進む建設(5ポイント上昇)、設備投資需要が寄与する物品賃貸(4ポイント上昇)、猛暑需要のあった電気・ガス(4ポイント上昇)などで上昇した。一方、物価高による消費マインド低迷やインバウンド需要の鈍化、人手不足を受けたとみられる宿泊・飲食サービス(19ポイント下落)、運輸・郵便(5ポイント下落)、金利上昇が逆風になる不動産(2ポイント下落)などが全体の重石となった。

先行きについては、下落が9業種と上昇の2業種を大きく上回り(横ばいが1業種)、全体では6ポイントの下落となった。

長引く物価高による消費減速懸念が燻る対個人サービス(3ポイント下落)、卸売(12ポイント下落)や、人手不足感の強い建設(10ポイント下落)、運輸・郵便(3ポイント下落)などで下落がみられる。

(大企業)

大企業製造業の業況判断DIは14と前回調査比で1ポイント上昇した。業種別では、全16業種中、上昇が9業種と下落の5業種を上回った(横ばいが2業種)。

関税が引き下げとなった自動車(2ポイント上昇)のほか、堅調な設備投資需要を受けるはん用機械(4ポイント上昇)、生産用機械(2ポイント上昇)、AI関連需要の追い風を受ける電気機械(5ポイント上昇)、価格転嫁が進む窯業・土石(13ポイント改善)などで景況感が改善した。一方で、国際市況悪化に苦しむ鉄鋼(11ポイント下落)、住宅着工減の悪影響を受ける木材・木製品(8ポイント下落)などで下落が目立った。

先行きについては下落が8業種と上昇の5業種を上回り(横ばいが3業種)、全体では2ポイントの下落となった。

トランプ関税が続き、今後さらなる引き上げもあり得ることから、自動車(2ポイント下落)、電気機械(7ポイント下落)、生産用機械(3ポイント下落)、造船・重機(4ポイント下落)など、関税の影響を受けやすい加工業種での下落が目立っている。

大企業非製造業の業況判断DIは前回から横ばいの34となった。業種別では、全12業種中、上昇が6業種と下落の4業種を上回った(横ばいが2業種)。

価格転嫁が進む建設(5ポイント上昇)、設備投資需要が寄与する物品賃貸(4ポイント上昇)、猛暑需要のあった電気・ガス(4ポイント上昇)などで上昇した。一方、物価高による消費マインド低迷やインバウンド需要の鈍化、人手不足を受けたとみられる宿泊・飲食サービス(19ポイント下落)、運輸・郵便(5ポイント下落)、金利上昇が逆風になる不動産(2ポイント下落)などが全体の重石となった。

先行きについては、下落が9業種と上昇の2業種を大きく上回り(横ばいが1業種)、全体では6ポイントの下落となった。

長引く物価高による消費減速懸念が燻る対個人サービス(3ポイント下落)、卸売(12ポイント下落)や、人手不足感の強い建設(10ポイント下落)、運輸・郵便(3ポイント下落)などで下落がみられる。

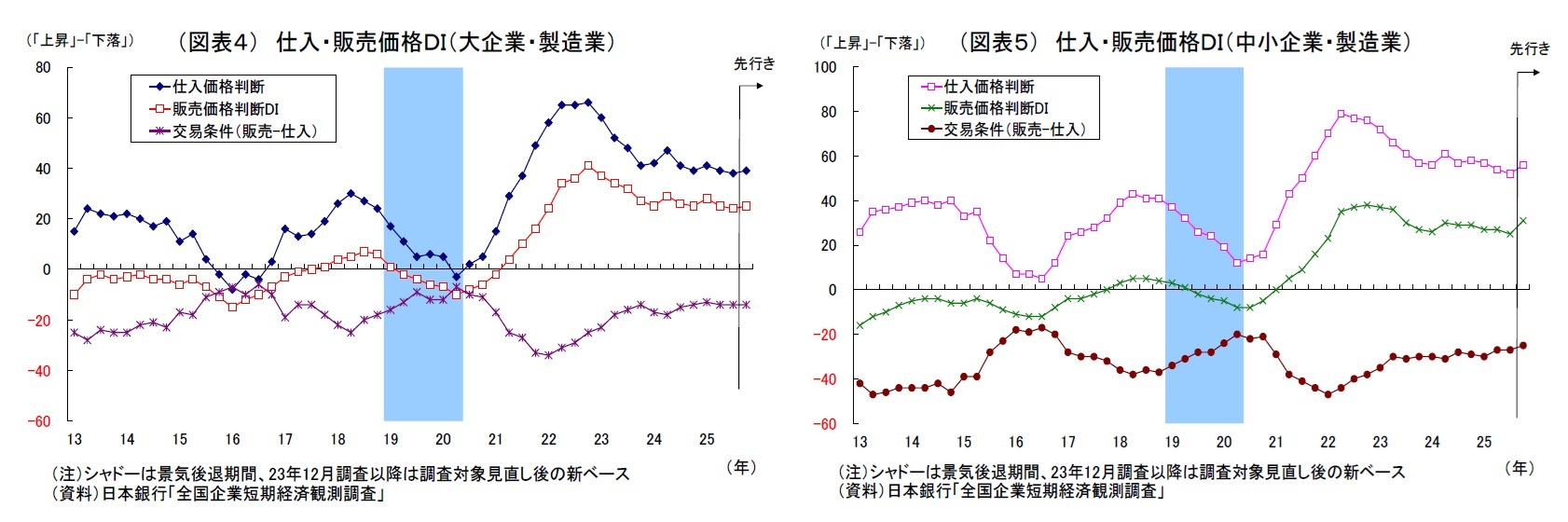

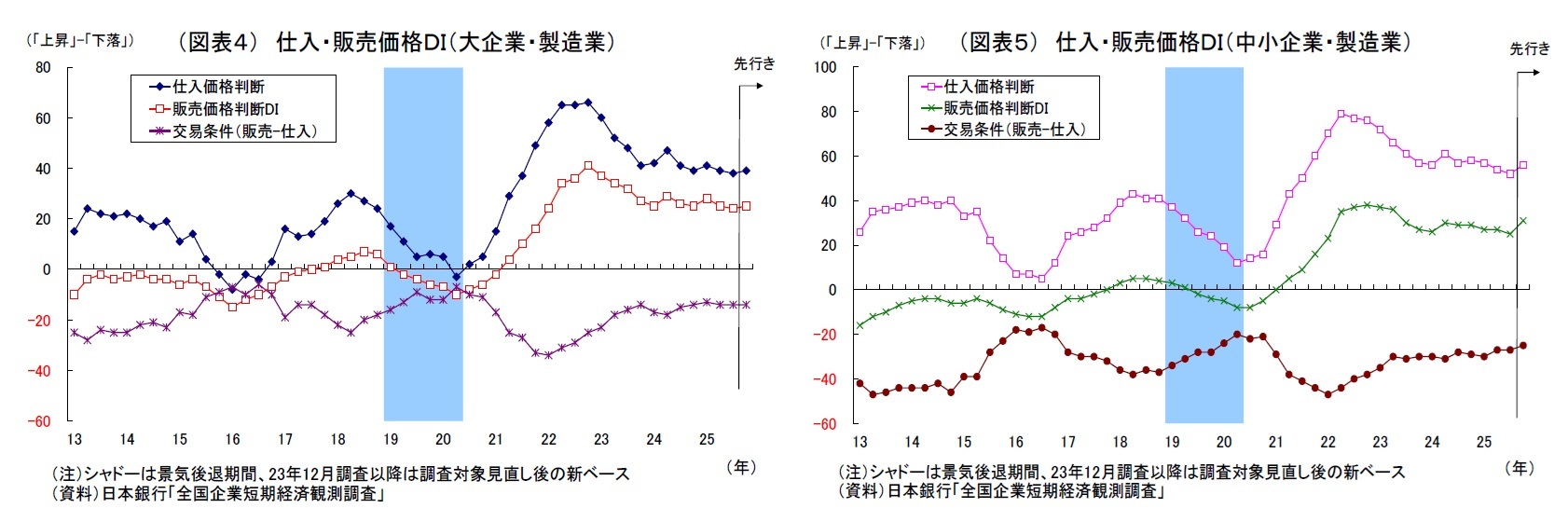

3.価格判断:値上げ意向は継続、物価見通しは2%超で高止まり

大企業製造業の仕入価格判断DI (上昇-下落)は前回から1ポイント低下の38、非製造業は4ポイント低下の41とそれぞれ上昇圧力がやや弱まった形になった。最近の輸入物価が落ち着いた推移を示していることが影響したとみられる。

また、販売価格判断DIは製造業では1ポイント低下の24、非製造業では6ポイント低下の28となった。

製造業では仕入価格判断DIの低下幅と販売価格判断DIの低下幅が同等となったため、差し引きであるマージン(採算)は前回から変わっていない。一方、非製造業では、仕入価格判断DIの低下幅よりも販売価格判断DIの低下幅が大きかったため、マージンは悪化を示している。

仕入価格判断DIの3か月後の先行きは大企業製造業で1ポイント上昇、非製造業で5ポイント上昇とそれぞれ上昇が見込まれている。販売価格判断DIの3ヵ月後の先行きは、製造業で1ポイントの上昇、非製造業で4ポイントの上昇が見込まれていることから、非製造業ではマージンが若干悪化する見込みとなっている。製造業、非製造業ともに販売価格判断DIの先行きの水準は20~30%ポイント台(コロナ前は概ねゼロ%ポイント)で高止まりしており、一定程度の値上げが定着している。

なお、中小企業では、販売価格判断DIの先行きとして、製造業で6ポイントの上昇、非製造業で5ポイントの上昇が見込まれている。これまでの価格転嫁の遅れもあり、中小企業の先行きの値上げ意欲は相対的に強い。

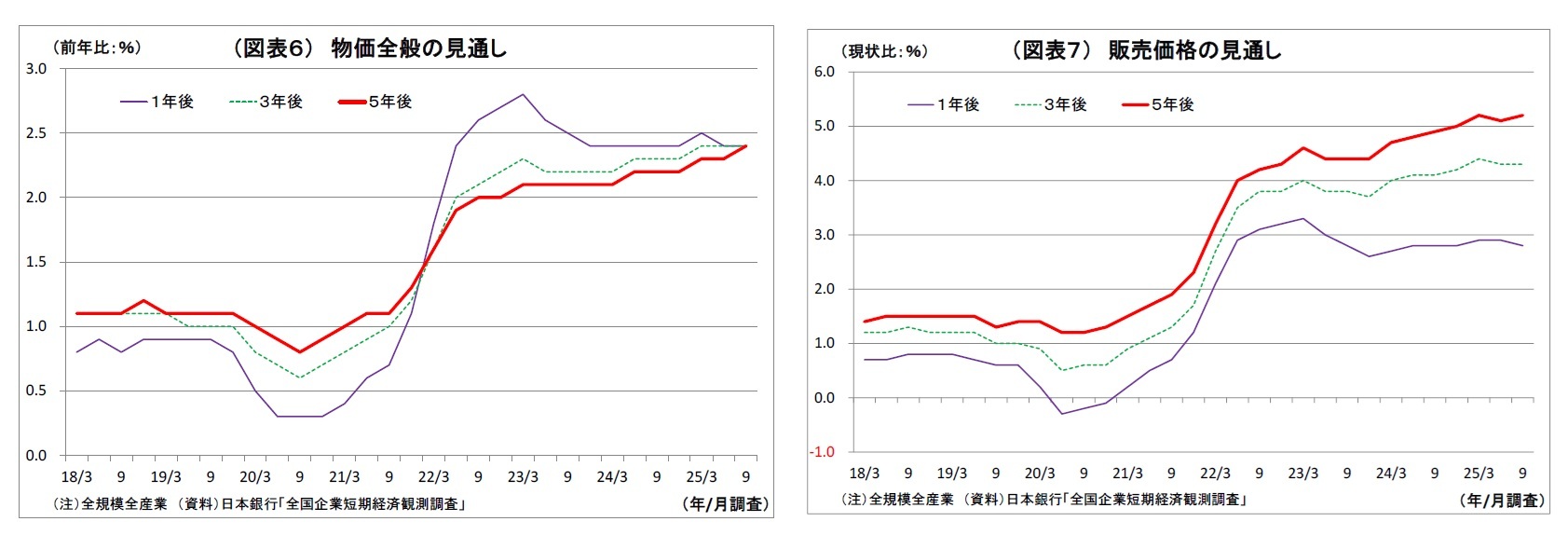

同じく物価関連項目である企業の「物価全般の見通し(全規模)」は引き続き2%超で高止まりした。具体的には、1年後が前年比2.4%(前回から不変)、3年後が2.4%(前回から不変)、5年後が2.4%(前回から0.1%ポイント上昇)となっている。

また、企業の販売価格の見通し(全規模・現状との比較)も1年後が2.8%(前回から0.1%ポイント低下)、3年後が4.3%(前回から不変)、5年後が5.2%(前回比0.1%ポイント上昇)と、中長期的な値上げ意向も維持されている。

現実の物価上昇率が高水準で推移するなか、物価関連項目は総じて堅調を維持しており、中期的なものも含めて企業のインフレ予想が高止まりしている様子を示唆している。

また、販売価格判断DIは製造業では1ポイント低下の24、非製造業では6ポイント低下の28となった。

製造業では仕入価格判断DIの低下幅と販売価格判断DIの低下幅が同等となったため、差し引きであるマージン(採算)は前回から変わっていない。一方、非製造業では、仕入価格判断DIの低下幅よりも販売価格判断DIの低下幅が大きかったため、マージンは悪化を示している。

仕入価格判断DIの3か月後の先行きは大企業製造業で1ポイント上昇、非製造業で5ポイント上昇とそれぞれ上昇が見込まれている。販売価格判断DIの3ヵ月後の先行きは、製造業で1ポイントの上昇、非製造業で4ポイントの上昇が見込まれていることから、非製造業ではマージンが若干悪化する見込みとなっている。製造業、非製造業ともに販売価格判断DIの先行きの水準は20~30%ポイント台(コロナ前は概ねゼロ%ポイント)で高止まりしており、一定程度の値上げが定着している。

なお、中小企業では、販売価格判断DIの先行きとして、製造業で6ポイントの上昇、非製造業で5ポイントの上昇が見込まれている。これまでの価格転嫁の遅れもあり、中小企業の先行きの値上げ意欲は相対的に強い。

同じく物価関連項目である企業の「物価全般の見通し(全規模)」は引き続き2%超で高止まりした。具体的には、1年後が前年比2.4%(前回から不変)、3年後が2.4%(前回から不変)、5年後が2.4%(前回から0.1%ポイント上昇)となっている。

また、企業の販売価格の見通し(全規模・現状との比較)も1年後が2.8%(前回から0.1%ポイント低下)、3年後が4.3%(前回から不変)、5年後が5.2%(前回比0.1%ポイント上昇)と、中長期的な値上げ意向も維持されている。

現実の物価上昇率が高水準で推移するなか、物価関連項目は総じて堅調を維持しており、中期的なものも含めて企業のインフレ予想が高止まりしている様子を示唆している。

(2025年10月01日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/19 | 1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/11/12 | 貸出・マネタリー統計(25年10月)~銀行貸出がコロナ禍以来の高い伸びに | 上野 剛志 | 経済・金融フラッシュ |

| 2025/11/07 | 次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年11月21日

物価高対策としてのおこめ券の政策評価と課題~米に限定する物価高対策の違和感~ -

2025年11月21日

貿易統計25年10月-米国向け自動車輸出が持ち直し -

2025年11月21日

消費者物価(全国25年10月)-コアCPI上昇率は25年度末にかけて2%を割り込む公算 -

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費”

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならずのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.