- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 日本国債市場は市場機能を回復したか-金融正常化における価格発見機能の構造変化

2025年04月21日

文字サイズ

- 小

- 中

- 大

4――実証分析:スワップ市場と国債市場の価格発見機能の推移

本章では、第3章で導入したInformation Share(IS)の手法を用いて、円スワップ市場と日本国債市場の価格形成における主導性の違いを定量的に検証する2。とくに2022年12月以降の政策転換局面において、ISの分布がどのように変化してきたかを分析することで、両市場の価格発見機能の構造的な変化と、金融政策との関係性を評価する。

2 本稿ではPythonを用いてISの計測を行った

2 本稿ではPythonを用いてISの計測を行った

1|分析区間と手法の概要

分析期間は、YCC導入(2016年9月)から2025年3月末までとし、この期間を以下の7つの期間に区分した:

Period1: 2016年9月21日~2022年12月19日(YCC導入~柔軟化①)

Period2: 2022年12月20日~2023年7月27日(YCC柔軟化①~YCC柔軟化②)

Period3: 2023年7月28日~2023年10月30日(YCC柔軟化②~YCC柔軟化③)

Period4: 2023年10月31日~2024年3月18日(YCC柔軟化③~YCCの解除)

Period5: 2024年3月19日~2024年7月30日(YCCの解除~利上げ1回目&国債買入れ額変更)

Period6: 2024年7月31日~2025年1月23日(利上げ1回目&買入れ額変更~利上げ2回目)

Period7: 2025年1月24日~2025年3月31日(利上げ2回目以降)

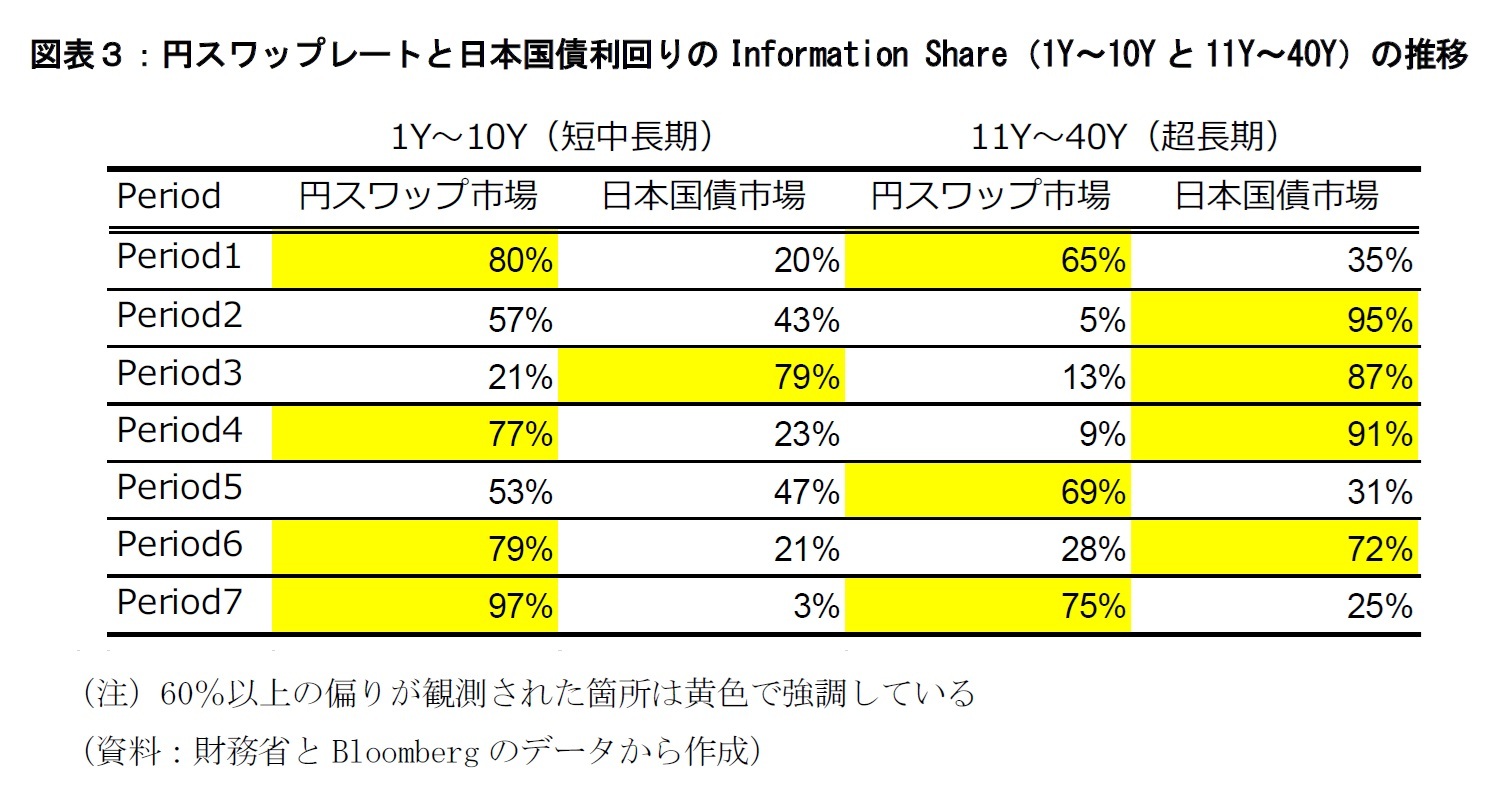

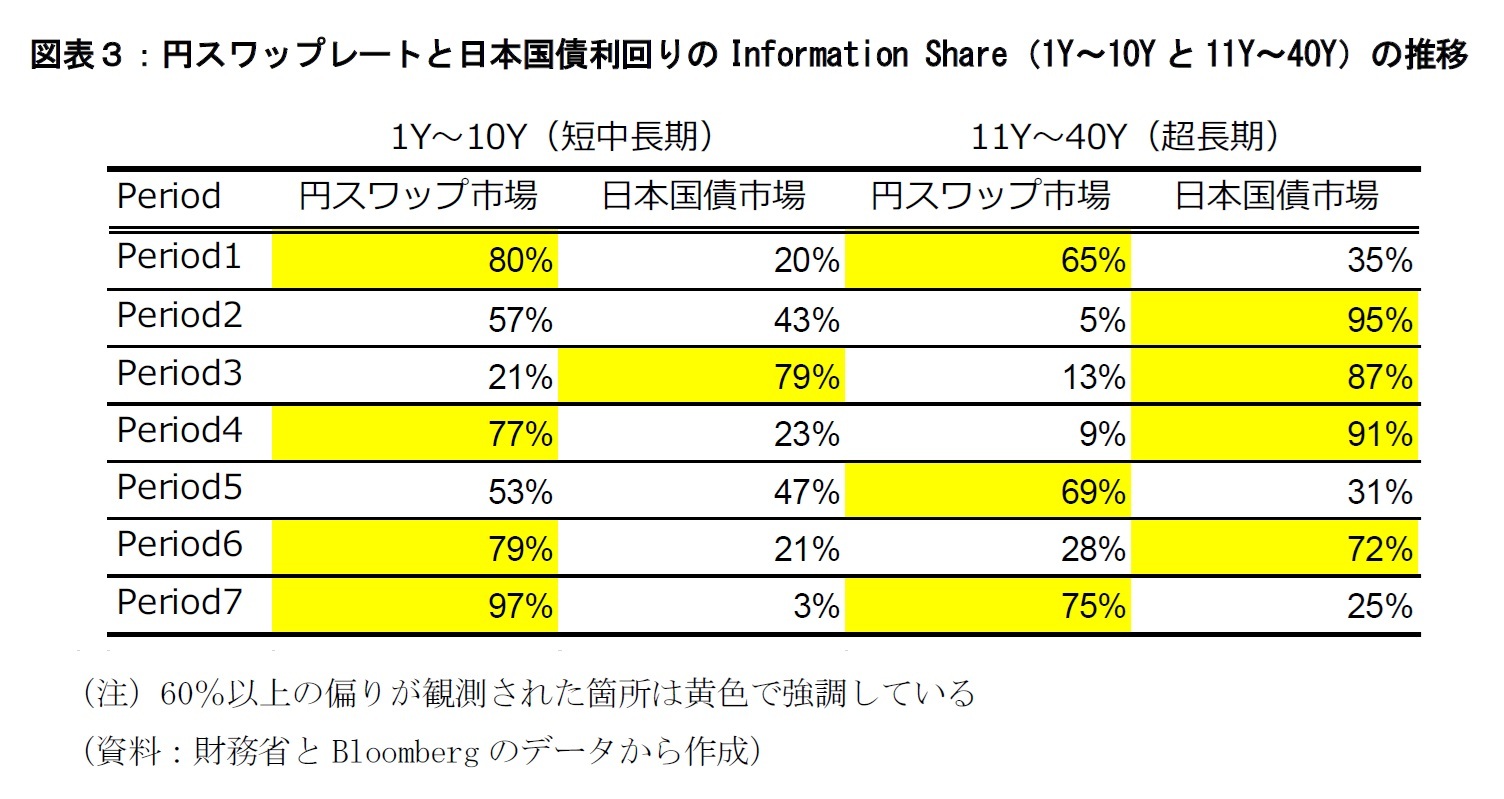

分析では、金利の年限を1~10年(短中長期)と11~40年(超長期)に分け、それぞれのゾーンについて円スワップ市場と日本国債市場のISを算出した。以下はその推移を示したものである。

分析期間は、YCC導入(2016年9月)から2025年3月末までとし、この期間を以下の7つの期間に区分した:

Period1: 2016年9月21日~2022年12月19日(YCC導入~柔軟化①)

Period2: 2022年12月20日~2023年7月27日(YCC柔軟化①~YCC柔軟化②)

Period3: 2023年7月28日~2023年10月30日(YCC柔軟化②~YCC柔軟化③)

Period4: 2023年10月31日~2024年3月18日(YCC柔軟化③~YCCの解除)

Period5: 2024年3月19日~2024年7月30日(YCCの解除~利上げ1回目&国債買入れ額変更)

Period6: 2024年7月31日~2025年1月23日(利上げ1回目&買入れ額変更~利上げ2回目)

Period7: 2025年1月24日~2025年3月31日(利上げ2回目以降)

分析では、金利の年限を1~10年(短中長期)と11~40年(超長期)に分け、それぞれのゾーンについて円スワップ市場と日本国債市場のISを算出した。以下はその推移を示したものである。

2|金融政策の転換とISの推移:各期間の特徴と背景の解釈

Period1では、日本国債市場の価格が事実上固定されていたため、短中長期ゾーンで円スワップ市場が約80%、超長期ゾーンでも65%のISを示し、価格発見の主導権を担っていた。これは、YCCの影響下で日本国債市場の価格発見能力が著しく抑制されていたことを反映している。

Period2~3では、YCCの柔軟化により価格変動余地が拡大した結果、超長期ゾーンにおける日本国債市場のISが急上昇した。Period2では95%、Period3では87%に達し、一時的に日本国債市場が価格変動の中心となった。これは、従来固定化されていた金利水準が大きく動いたためであり、「価格発見機能の回復」というよりは、柔軟化によって押し込められていた金利の調整が行われた結果と解釈すべきだと考える。

また、この期間には日銀による共通担保資金供給オペ(2年物・5年物)が複数回実施されており、円スワップ市場に対して抑制的な影響を与えた可能性がある。その結果として、スワップ市場の金利変動が抑制され、相対的に日本国債市場のISが高く算出された面もあるだろう。

Period4では、マイナス金利政策の解除が視野に入る中で、円スワップ市場がこれを先に織り込んでいたと見られ、短中長期ゾーンのISは再び円スワップ市場優位に傾いた。これは、将来の政策転換を見越して市場が先回りする構造を示しており、「事前に情報を織り込む市場としての円スワップ市場」の性質を確認できる。

Period5においては、YCCが正式に解除された後、ISは短中長期ゾーンで53%:47%、超長期ゾーンでも円スワップ市場が優位ながらも69%:31%と相対的にバランスがとれた水準に落ち着いた。これは、日本国債市場が価格発見機能をある程度取り戻したことを意味し、YCC解除による構造的な抑制からの解放が一定の効果をもたらしたと評価できる。

Period1では、日本国債市場の価格が事実上固定されていたため、短中長期ゾーンで円スワップ市場が約80%、超長期ゾーンでも65%のISを示し、価格発見の主導権を担っていた。これは、YCCの影響下で日本国債市場の価格発見能力が著しく抑制されていたことを反映している。

Period2~3では、YCCの柔軟化により価格変動余地が拡大した結果、超長期ゾーンにおける日本国債市場のISが急上昇した。Period2では95%、Period3では87%に達し、一時的に日本国債市場が価格変動の中心となった。これは、従来固定化されていた金利水準が大きく動いたためであり、「価格発見機能の回復」というよりは、柔軟化によって押し込められていた金利の調整が行われた結果と解釈すべきだと考える。

また、この期間には日銀による共通担保資金供給オペ(2年物・5年物)が複数回実施されており、円スワップ市場に対して抑制的な影響を与えた可能性がある。その結果として、スワップ市場の金利変動が抑制され、相対的に日本国債市場のISが高く算出された面もあるだろう。

Period4では、マイナス金利政策の解除が視野に入る中で、円スワップ市場がこれを先に織り込んでいたと見られ、短中長期ゾーンのISは再び円スワップ市場優位に傾いた。これは、将来の政策転換を見越して市場が先回りする構造を示しており、「事前に情報を織り込む市場としての円スワップ市場」の性質を確認できる。

Period5においては、YCCが正式に解除された後、ISは短中長期ゾーンで53%:47%、超長期ゾーンでも円スワップ市場が優位ながらも69%:31%と相対的にバランスがとれた水準に落ち着いた。これは、日本国債市場が価格発見機能をある程度取り戻したことを意味し、YCC解除による構造的な抑制からの解放が一定の効果をもたらしたと評価できる。

3|利上げによるISの再偏重

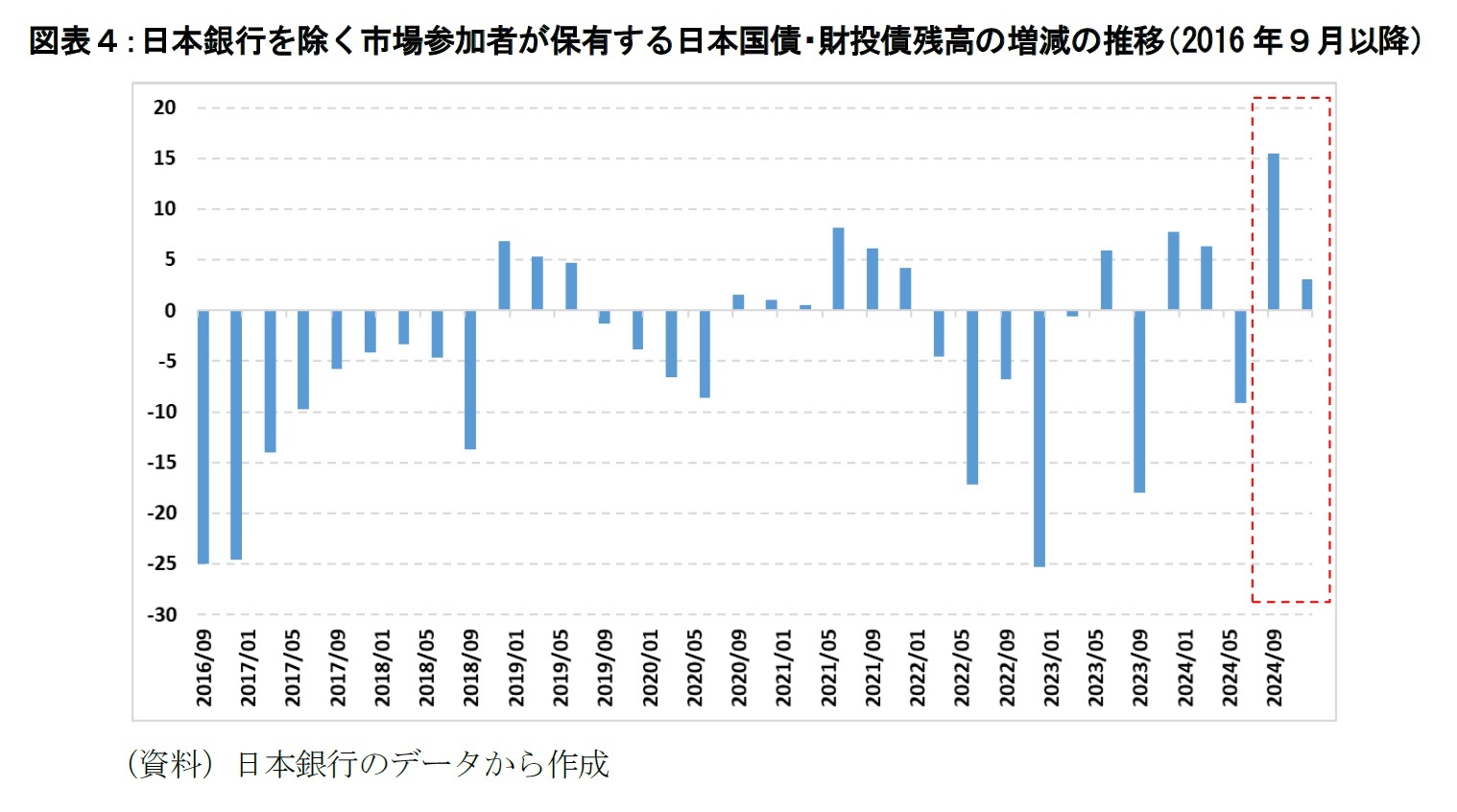

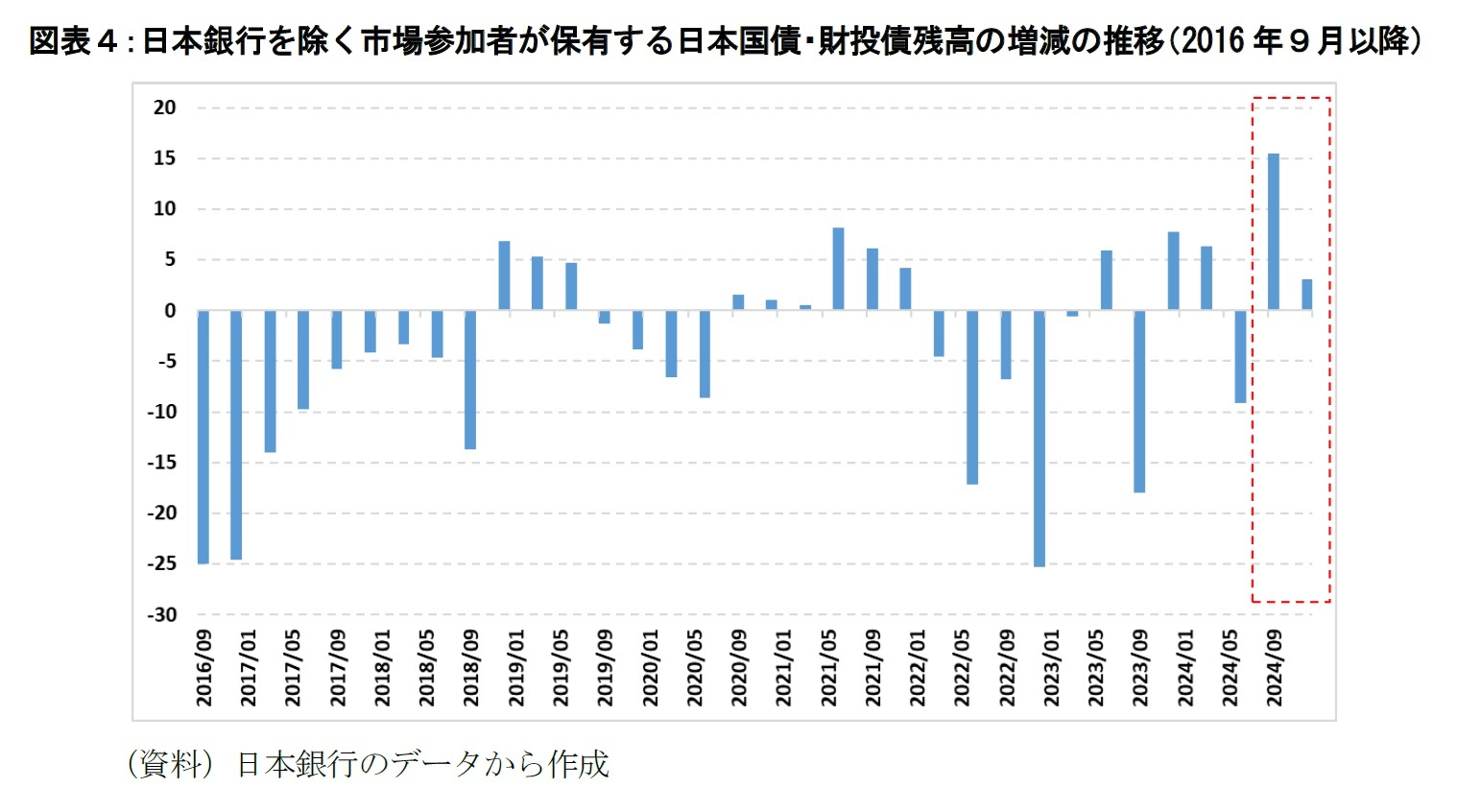

Period6では、短中長期ゾーンにおいて円スワップ市場が再び主導権を強めた(ISは79%)。これは、利上げと買入れ額の減額を事前に円スワップ市場が先行して織り込みいった結果であり、円スワップ市場の情報を反映する速さを示している。一方で、超長期ゾーンではISが28%対72%と逆に日本国債市場が主導的となった。この背景には、利上げをきっかけとした資金調達コストの上昇によって一定の利ザヤの確保やデュレーション調整を迫られた市場参加者が超長期債に投資したという構図が考えられる。資金循環統計を見ても金利上昇下にあったこの期間(2024年6月~2024年12月)において日本銀行を除いた市場参加者の日本国債保有残高が増加しており(約18兆5,000億円)、特に2024年6月~2024年9月においては2016年9月以降で最大の増加幅(約15兆円)になっている(図表4)。市場の価格変動の主因が日本国債市場側にあったとする解釈と整合的である。

Period6では、短中長期ゾーンにおいて円スワップ市場が再び主導権を強めた(ISは79%)。これは、利上げと買入れ額の減額を事前に円スワップ市場が先行して織り込みいった結果であり、円スワップ市場の情報を反映する速さを示している。一方で、超長期ゾーンではISが28%対72%と逆に日本国債市場が主導的となった。この背景には、利上げをきっかけとした資金調達コストの上昇によって一定の利ザヤの確保やデュレーション調整を迫られた市場参加者が超長期債に投資したという構図が考えられる。資金循環統計を見ても金利上昇下にあったこの期間(2024年6月~2024年12月)において日本銀行を除いた市場参加者の日本国債保有残高が増加しており(約18兆5,000億円)、特に2024年6月~2024年9月においては2016年9月以降で最大の増加幅(約15兆円)になっている(図表4)。市場の価格変動の主因が日本国債市場側にあったとする解釈と整合的である。

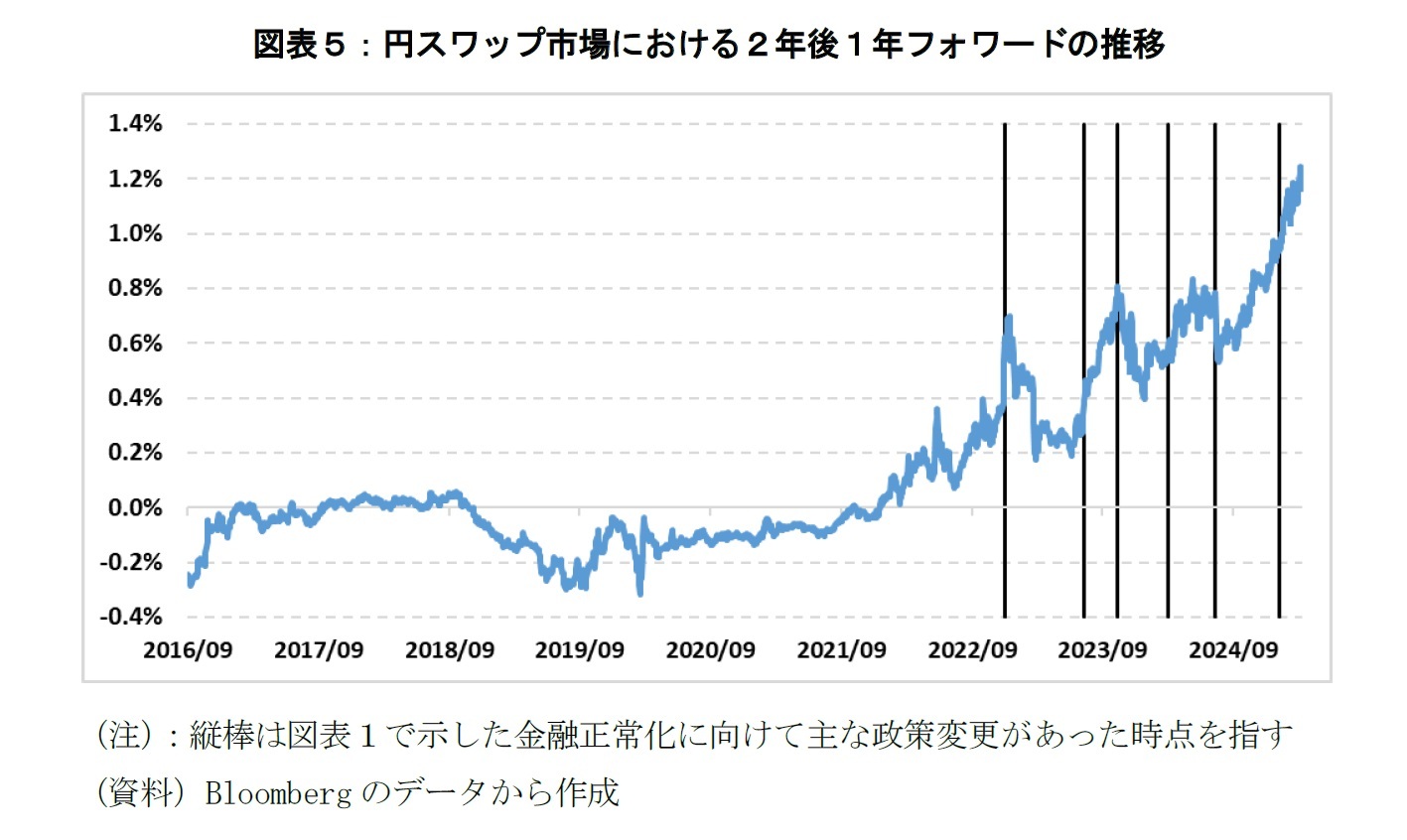

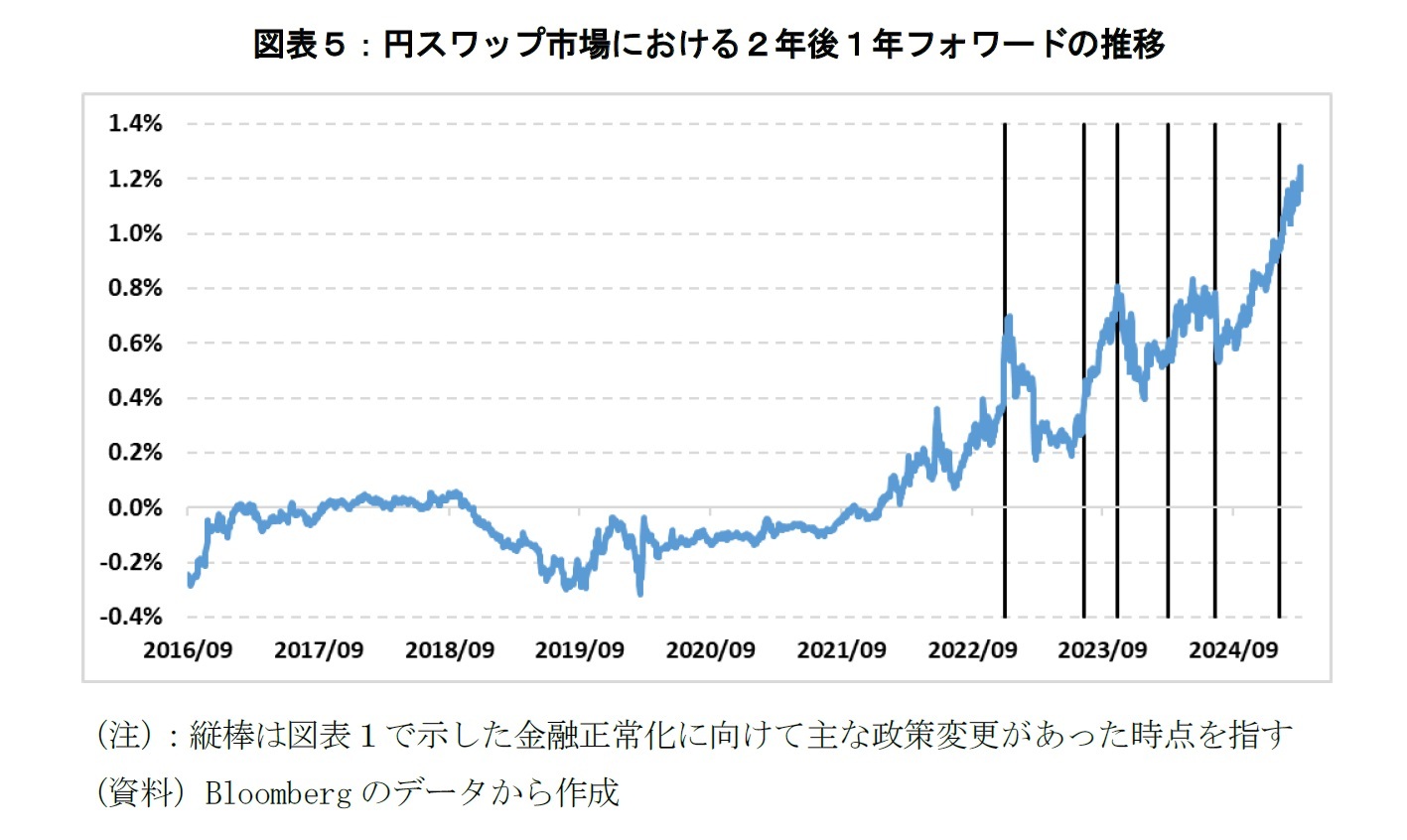

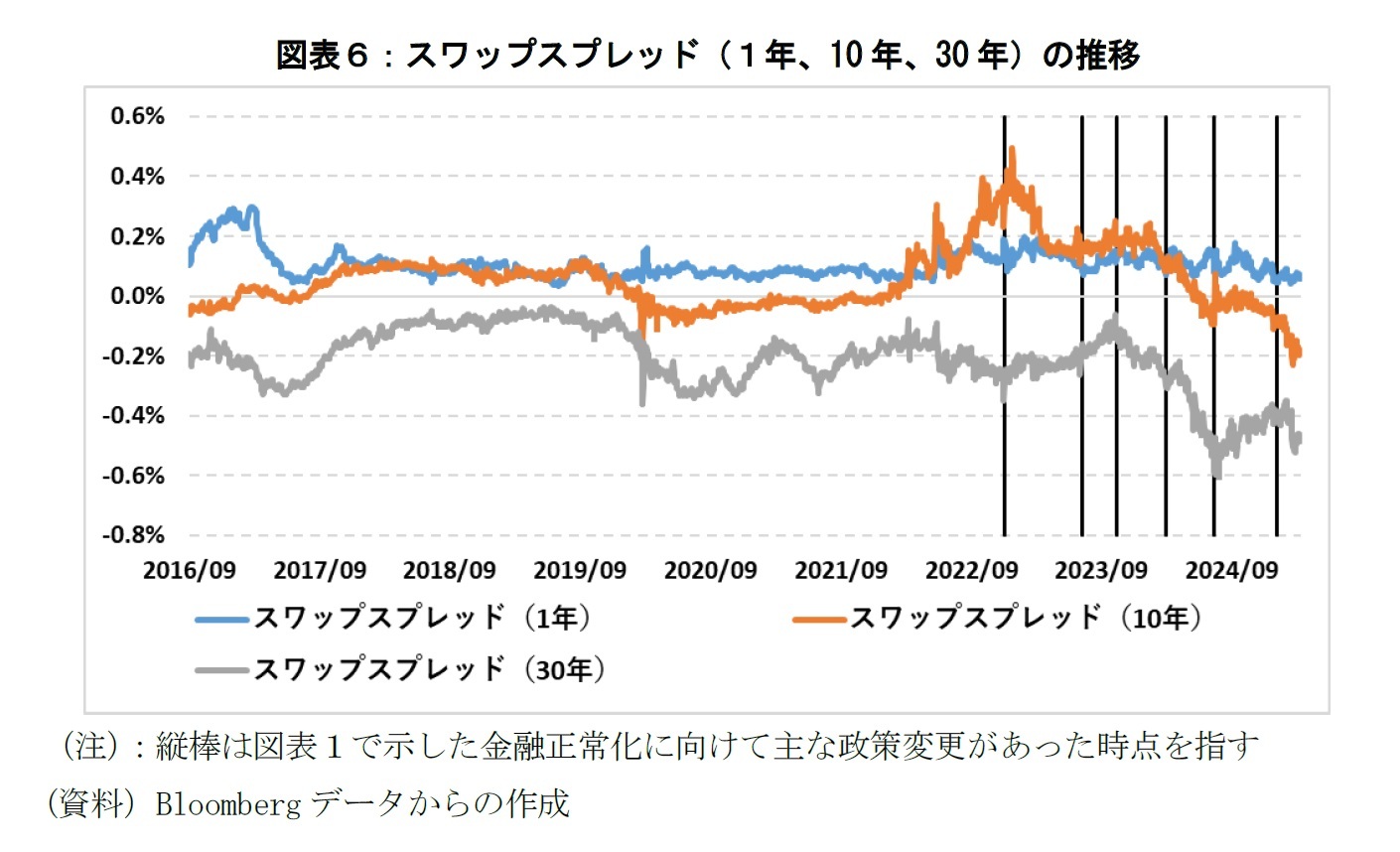

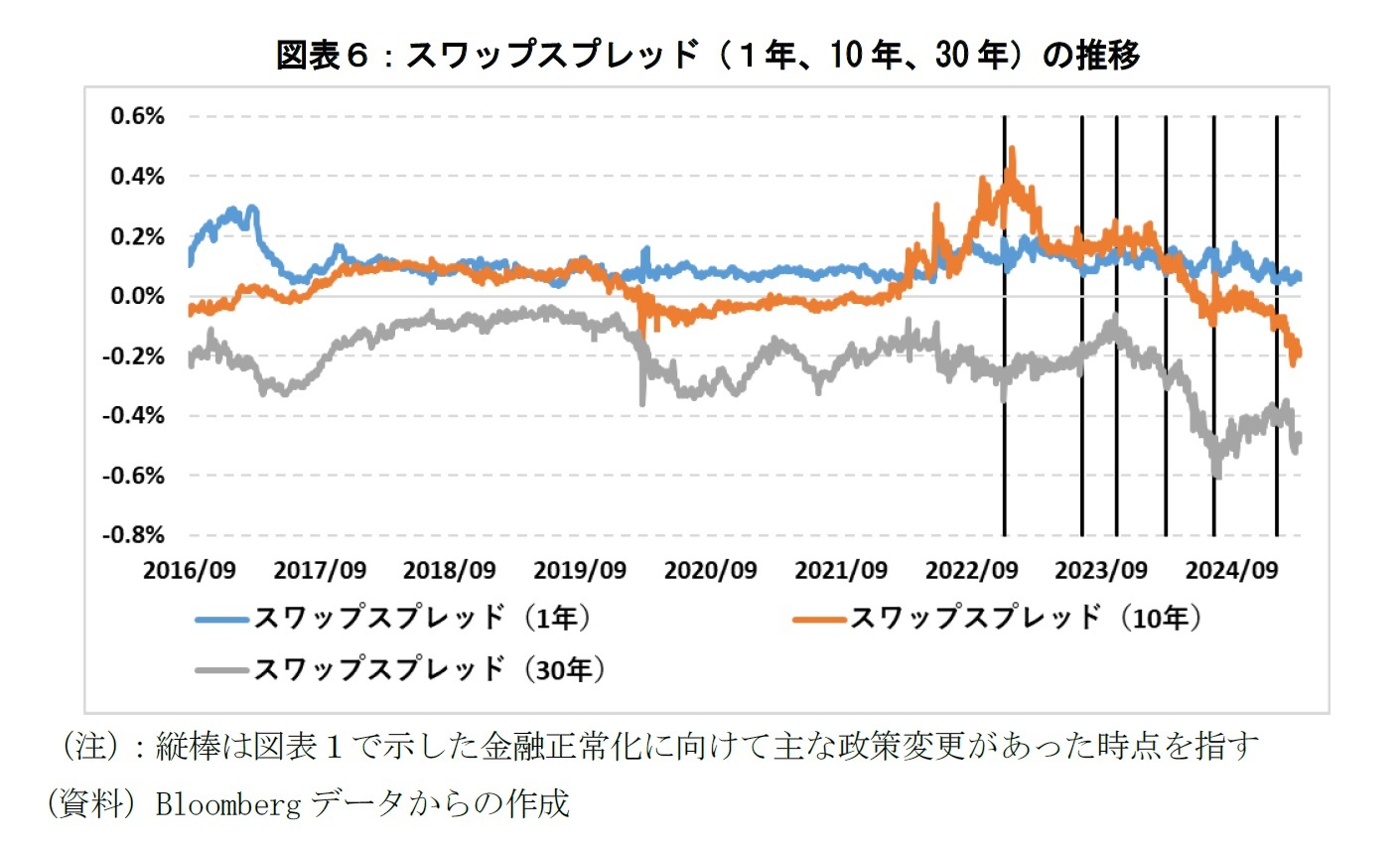

Period7では、短中長期ゾーンでISが97%、超長期ゾーンでも75%が円スワップ市場に偏り、日本国債市場の価格発見機能は極めて限定的となった。この期間では、トランプ政権の誕生や国内における減税議論や財政拡張への思惑といった政治要因から債務負担への警戒感が高まっただけでなく、ターミナルレート(今回の利上げサイクルにおける最終地点)の代替変数としてしばしば使用される円スワップ市場の2年後1年フォワードが1%超にまで上昇しており、円スワップ市場が予想するターミナルレートの水準がより高い水準に移行したことが分かる(図表5)。また、長期・超長期ゾーンではスワップスプレッドが大きくマイナス方向に乖離している(図表6)。日本国債市場では財政リスクに対する警戒感が強まっているとの見方や、ターミナルレートに対する再評価や不確実性の高まりによって、日本国債市場に財政プレミアムやセンチメントプレミアム3が相対的に大きく上乗せされた可能性がある。

なお、スワップスプレッドの拡大が日本国債利回りの急騰によって主導されたように見える点については、ISの性質に照らして整理が必要である。すなわち、ISは価格水準の絶対変化ではなく、「どちらの市場が先に情報ショックを吸収したか」に焦点を当てる指標であり、金利変動の順序がより重要な意味をもつ。この点で、ターミナルレートの再評価という市場環境の変化を、先行して織り込んでいたのは円スワップ市場であり、日本国債市場はその後の流動性制約の中で後追い的に金利が変動したと考えられる。特に、スワップスプレッドの大幅なマイナス拡大に対して、一部市場参加者によるポジションの解消、日本銀行の買入れに伴う流動性不足や需給不均衡も重なって、日本国債市場の反応は構造的に遅れて発生していた可能性がある。

なお、スワップスプレッドの拡大が日本国債利回りの急騰によって主導されたように見える点については、ISの性質に照らして整理が必要である。すなわち、ISは価格水準の絶対変化ではなく、「どちらの市場が先に情報ショックを吸収したか」に焦点を当てる指標であり、金利変動の順序がより重要な意味をもつ。この点で、ターミナルレートの再評価という市場環境の変化を、先行して織り込んでいたのは円スワップ市場であり、日本国債市場はその後の流動性制約の中で後追い的に金利が変動したと考えられる。特に、スワップスプレッドの大幅なマイナス拡大に対して、一部市場参加者によるポジションの解消、日本銀行の買入れに伴う流動性不足や需給不均衡も重なって、日本国債市場の反応は構造的に遅れて発生していた可能性がある。

ここで注目すべきは、本稿のIS分析はすべて「金融政策変更の前後」で区分された期間設定に基づいているという点である。この構造により、円スワップ市場が政策変更を「事前に織り込んでいた」のか、あるいは日本国債市場が「事後的に反応した」のかを明確に評価できる利点がある。金融政策の変更でデータ区間を設定した結果として、円スワップ市場は多くの局面で先行的に価格調整を行い、日本国債市場は金融政策による構造的な流動性制約や制度的要因によって反応が遅れる、という非対称的な構図が浮き彫りになっていると解釈できる。

ISの推移からは、YCC下の日本国債市場の硬直性、柔軟化による(主に超長期ゾーンの)水準修正、YCC解除後の一時的な裁定機能の復活、そして利上げ局面における再びの構造的偏りまでが確認された。これらの変化は、価格発見機能そのものというよりも、制度設計や市場構造の歪みを間接的に映し出しており、政策転換に応じて市場機能が揺れ動いていることを示していると思われる。

3 センチメントプレミアムとは「将来予想に対する不確実性の高まりから、市場参加者のコンセンサスのばらつきが大きくなり、金融資産の価格がリスク回避的な方向に修正される現象」を指す

3 センチメントプレミアムとは「将来予想に対する不確実性の高まりから、市場参加者のコンセンサスのばらつきが大きくなり、金融資産の価格がリスク回避的な方向に修正される現象」を指す

(2025年04月21日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | 老後の住宅資産の利活用について考える | 福本 勇樹 | ニッセイ年金ストラテジー |

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年11月18日

パワーカップル世帯の動向(3)住まいと資産~首都圏6割、金融資産4,000万円以上が35% -

2025年11月18日

今週のレポート・コラムまとめ【11/11-11/17発行分】 -

2025年11月17日

タイGDP(25年7-9月期)~外需の鈍化と観光の伸び悩みで景気減速 -

2025年11月17日

【令和時代の2人の姿】入籍月の変化にみる「イマドキの選択」とは -

2025年11月17日

QE速報:2025年7-9月期の実質GDPは前期比▲0.4%(年率▲1.8%)-トランプ関税の影響が顕在化し、6四半期ぶりのマイナス成長

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本国債市場は市場機能を回復したか-金融正常化における価格発見機能の構造変化】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本国債市場は市場機能を回復したか-金融正常化における価格発見機能の構造変化のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.