- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 為替介入の軌跡を振り返る~2022年以降のまとめと今後の行方

2024年11月01日

文字サイズ

- 小

- 中

- 大

2.日銀金融政策(10月)

(日銀)変更なし

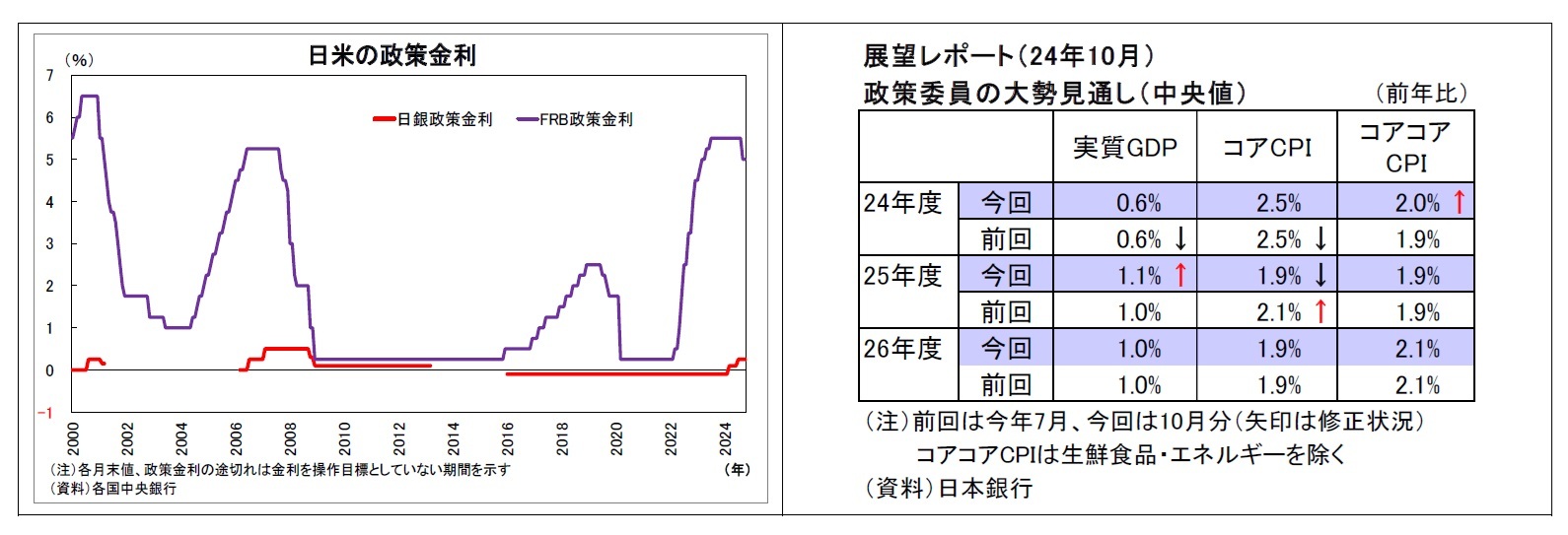

日銀は10月30日~31日に開催したMPMにおいて、金融政策の現状維持を決定した。これまで同様、無担保コールレート(オーバーナイト物)を0.25%程度で推移するように促すこととした(全員一致での決定)。

二会合に一度公表される展望レポートでは、政策委員の大勢見通しにおいて、消費者物価上昇率(除く生鮮食品)が見通し期間(2024~26年度)後半に2%の物価安定目標と概ね整合的な水準で推移するとの見通しが維持された。2025年度については、原油等の資源価格下落の影響などによって前回(7月)展望レポートからやや下方修正したものの、コアコア(除く生鮮食品・エネルギー)では前回レポートでの見通し(1.9%)が維持されている。

同レポートの本文中では、物価に関するリスクバランスを前回レポート同様、「上振れリスクの方が大きい」に存置した。さらに、賃金の現状認識を「名目賃金ははっきりと増加している」と、前回レポートでの「昨年を上回るしっかりとした賃上げが実現した」との記述からやや上方修正。先行きについても、「名目賃金は(中略)はっきりとした増加が続く」と、前回レポートでの「賃金上昇率は(中略)基調的に高まっていく」から前進させている。

なお、金融政策運営については、「現在の実質金利がきわめて低い水準にあることを踏まえると、以上のような経済・物価の見通しが実現していくとすれば、それに応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになる」との方針を維持した一方で、「そのうえで、米国をはじめとする海外経済の今後の展開や金融資本市場の動向を十分注視し、わが国の経済・物価の見通しやリスク、見通しが実現する確度に及ぼす影響を見極めていく必要がある」との記述を加えている。

会合後の植田総裁会見では、今後の利上げのタイミングについて、「予断は持っておらず、今後、毎回の決定会合において、その時点で利用可能な各種のデータや情報から、経済・物価の現状評価や見通しをアップデートしながら政策判断を行っていく」との方針が示された。

これまで繰り返し表明していた「政策判断に当たっての時間的な余裕はある」との文言については、「米雇用統計の下振れなどを受けて市場が非常に荒い動きになったことを重要なリスクと判断し、他のリスク以上に注意深く検討していくという意味で8月以降に使い始めたもの」(筆者による要約)との趣旨を説明したうえで、「(米国経済の)リスクの度合いは少しずつ下がってきている」ことから、「このリスクに光を強く当てて、時間的余裕を持ってみていくという表現は不要になるのではないかというふうに考えて、今日も使ってない」、「米国経済に関するある種のリスクに特に注目するということは(中略)いったんやめて、普通の金融政策決定のやり方に戻る」と説明した。

国内の経済・物価情勢については、「賃金は(中略)2%のインフレ目標と整合的な範囲に入ってきているという面がある」としたうえで、「これが今後も続いていくかどうか、(中略)が焦点になってくる」、「所定内給与でみて概ね3%の対前年比伸び率という姿になってきているので、これが続けば、私どもの見通しが実現する確度は少しずつ高まっていく」との見解を示した。物価に関しては、「ある程度(賃金の)サービス価格への転嫁の動きが広がっているということは確認できたが、これが全国でみてもそうか、あるいは今後も一段と広がっていくかというところについては、丁寧にみていきたい」と述べた。

注目される来春闘については、「今年と広い意味で同じ程度の賃上げ率になっていけば、私どもの目標にとっては良い動きかな、というふうには思うが、それだけで利上げの判断をするということではもちろんない」と説明した。

足元で進む円安に関しては具体的な言及を避けながらも、「過去と比べると、為替の変動が物価に影響を及ぼしやすくなっている面がある点には、引き続き留意する必要がある」とけん制の色を滲ませた。

自公の過半数割れによって高まっている国内政治の先行き不透明感の影響については、「足元の政治情勢が物価見通しに直接は影響しない」としつつ、「何か政策的に大きな動きが打ち出されてきたときには、それが影響する可能性があるので、それは考慮して見通しを適宜修正していく」との方針を示した。

なお、会見では、次回 12 月のMPMにおいて、昨年来続けられている多角的レビューの内容を取りまとめ、会合後に公表する予定であることが併せてアナウンスされている。

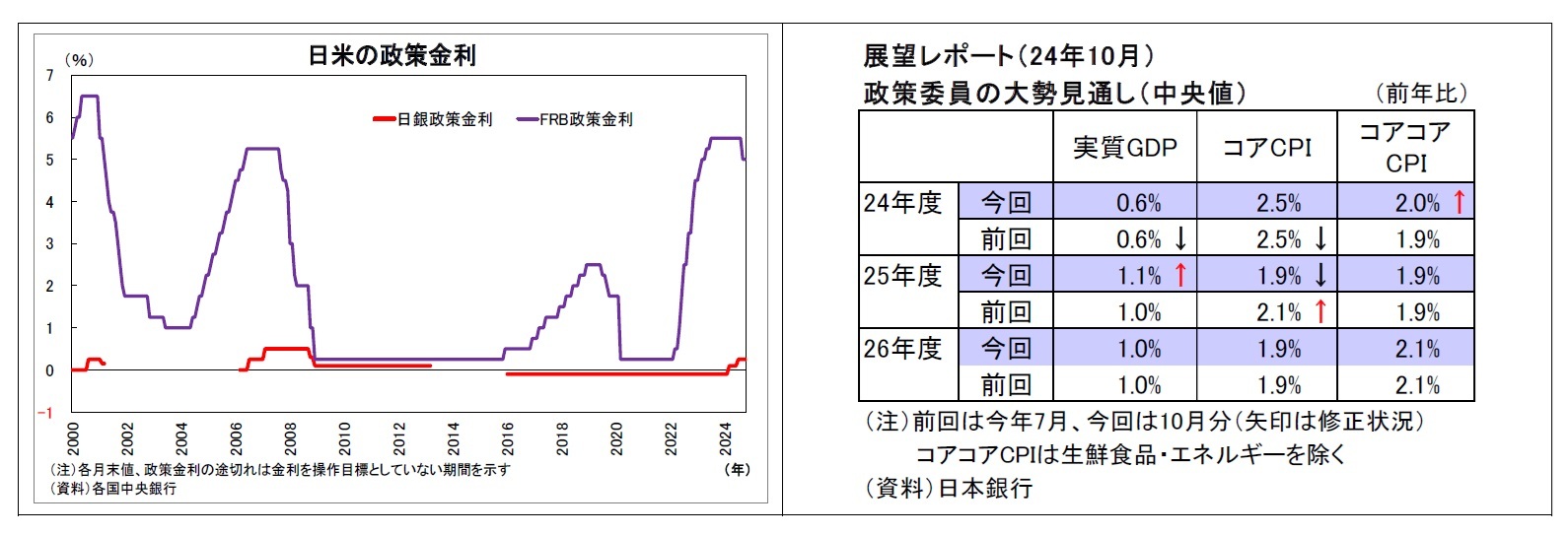

日銀は10月30日~31日に開催したMPMにおいて、金融政策の現状維持を決定した。これまで同様、無担保コールレート(オーバーナイト物)を0.25%程度で推移するように促すこととした(全員一致での決定)。

二会合に一度公表される展望レポートでは、政策委員の大勢見通しにおいて、消費者物価上昇率(除く生鮮食品)が見通し期間(2024~26年度)後半に2%の物価安定目標と概ね整合的な水準で推移するとの見通しが維持された。2025年度については、原油等の資源価格下落の影響などによって前回(7月)展望レポートからやや下方修正したものの、コアコア(除く生鮮食品・エネルギー)では前回レポートでの見通し(1.9%)が維持されている。

同レポートの本文中では、物価に関するリスクバランスを前回レポート同様、「上振れリスクの方が大きい」に存置した。さらに、賃金の現状認識を「名目賃金ははっきりと増加している」と、前回レポートでの「昨年を上回るしっかりとした賃上げが実現した」との記述からやや上方修正。先行きについても、「名目賃金は(中略)はっきりとした増加が続く」と、前回レポートでの「賃金上昇率は(中略)基調的に高まっていく」から前進させている。

なお、金融政策運営については、「現在の実質金利がきわめて低い水準にあることを踏まえると、以上のような経済・物価の見通しが実現していくとすれば、それに応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになる」との方針を維持した一方で、「そのうえで、米国をはじめとする海外経済の今後の展開や金融資本市場の動向を十分注視し、わが国の経済・物価の見通しやリスク、見通しが実現する確度に及ぼす影響を見極めていく必要がある」との記述を加えている。

会合後の植田総裁会見では、今後の利上げのタイミングについて、「予断は持っておらず、今後、毎回の決定会合において、その時点で利用可能な各種のデータや情報から、経済・物価の現状評価や見通しをアップデートしながら政策判断を行っていく」との方針が示された。

これまで繰り返し表明していた「政策判断に当たっての時間的な余裕はある」との文言については、「米雇用統計の下振れなどを受けて市場が非常に荒い動きになったことを重要なリスクと判断し、他のリスク以上に注意深く検討していくという意味で8月以降に使い始めたもの」(筆者による要約)との趣旨を説明したうえで、「(米国経済の)リスクの度合いは少しずつ下がってきている」ことから、「このリスクに光を強く当てて、時間的余裕を持ってみていくという表現は不要になるのではないかというふうに考えて、今日も使ってない」、「米国経済に関するある種のリスクに特に注目するということは(中略)いったんやめて、普通の金融政策決定のやり方に戻る」と説明した。

国内の経済・物価情勢については、「賃金は(中略)2%のインフレ目標と整合的な範囲に入ってきているという面がある」としたうえで、「これが今後も続いていくかどうか、(中略)が焦点になってくる」、「所定内給与でみて概ね3%の対前年比伸び率という姿になってきているので、これが続けば、私どもの見通しが実現する確度は少しずつ高まっていく」との見解を示した。物価に関しては、「ある程度(賃金の)サービス価格への転嫁の動きが広がっているということは確認できたが、これが全国でみてもそうか、あるいは今後も一段と広がっていくかというところについては、丁寧にみていきたい」と述べた。

注目される来春闘については、「今年と広い意味で同じ程度の賃上げ率になっていけば、私どもの目標にとっては良い動きかな、というふうには思うが、それだけで利上げの判断をするということではもちろんない」と説明した。

足元で進む円安に関しては具体的な言及を避けながらも、「過去と比べると、為替の変動が物価に影響を及ぼしやすくなっている面がある点には、引き続き留意する必要がある」とけん制の色を滲ませた。

自公の過半数割れによって高まっている国内政治の先行き不透明感の影響については、「足元の政治情勢が物価見通しに直接は影響しない」としつつ、「何か政策的に大きな動きが打ち出されてきたときには、それが影響する可能性があるので、それは考慮して見通しを適宜修正していく」との方針を示した。

なお、会見では、次回 12 月のMPMにおいて、昨年来続けられている多角的レビューの内容を取りまとめ、会合後に公表する予定であることが併せてアナウンスされている。

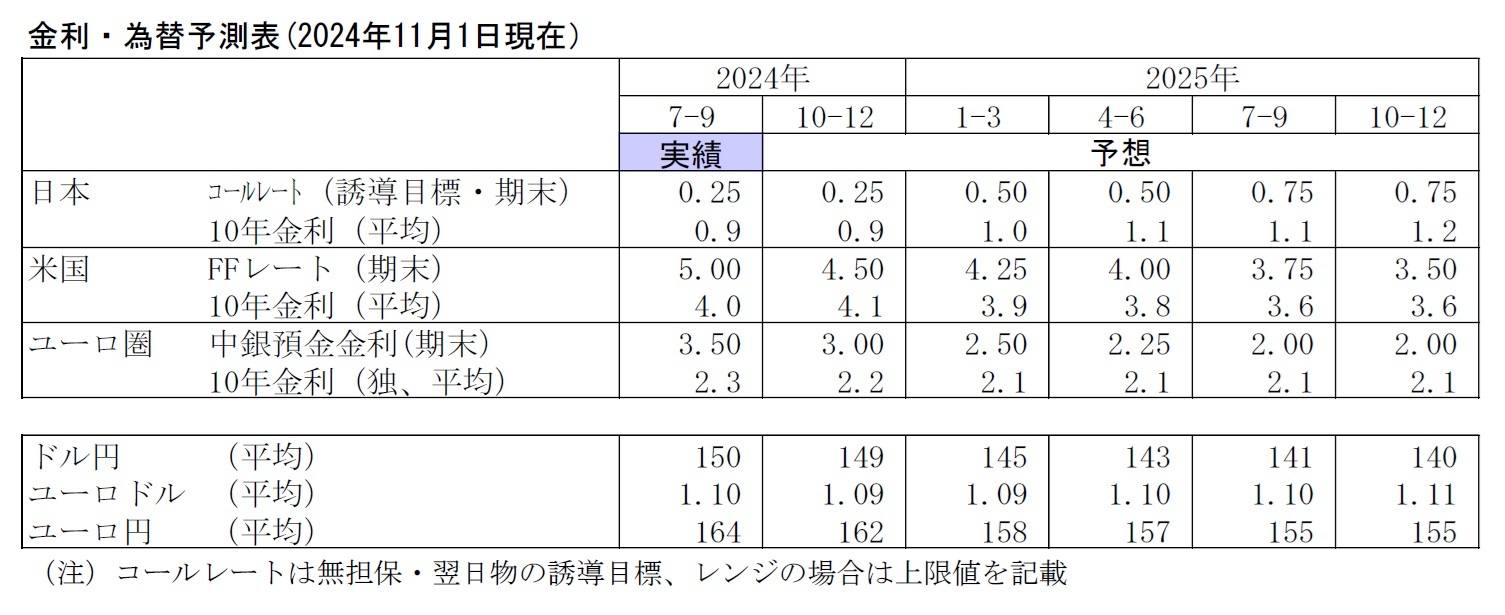

(今後の予想)

前回9月MPM以降、米国経済を巡る不透明感が後退し、円安が再燃しつつあることは追加利上げを促す材料となっている一方、後ろ盾であった岸田氏が首相を退任し、新たな首相となった石破氏のもとで実施された衆院選で与党が過半数を割り込むなど、国内の政治情勢が不透明感を強めたことは利上げの逆風になっていると考えられる。また、米大統領選の結果が明らかになっていないことから、米国経済の先行き不透明感も引き続き強いと言えるだろう。

そうした中で、今回の総裁会見では、米国経済の評価をはじめ、予想していたよりも利上げに前向きな姿勢が示された印象だ。「政策判断に当たっての時間的な余裕はある」との文言を取り下げて毎回の会合で判断していく姿勢を強調したのは、次回会合の縛りになりかねない同文言を取り下げることで政策の自由度を確保し、12月利上げの可能性を残す狙いがあったと考えられる。

筆者の中心的な見通しとしては、日銀は来年1月23-24日のMPMにおいて、政策金利を0.50%程度へ引き上げると引き続き予想している。1月には年末商戦の結果も含めて米国経済がソフトランディングへ持続的に向かっている姿がよりクリアになっているうえ、上旬に行われる支店長会議などを通じて(来年2月に本格化する)来春闘での高めの賃上げ継続がかなり具体的に見通せる状況になっていると見込まれるためだ。1月は次回展望レポート公表のタイミングであるため、追加利上げに至った説明をしやすいという利点もある。

ただし、利上げの時期に関しては為替動向の影響を強く受けそうだ。今後年末にかけて大幅な円安が進む場合には、7月利上げの際と同様、「物価の上振れリスクが高まった」として、利上げが12月に前倒しされ得る。このケースでは、円安による物価高を懸念する政治サイドも利上げに理解を示すと思われる。

前回9月MPM以降、米国経済を巡る不透明感が後退し、円安が再燃しつつあることは追加利上げを促す材料となっている一方、後ろ盾であった岸田氏が首相を退任し、新たな首相となった石破氏のもとで実施された衆院選で与党が過半数を割り込むなど、国内の政治情勢が不透明感を強めたことは利上げの逆風になっていると考えられる。また、米大統領選の結果が明らかになっていないことから、米国経済の先行き不透明感も引き続き強いと言えるだろう。

そうした中で、今回の総裁会見では、米国経済の評価をはじめ、予想していたよりも利上げに前向きな姿勢が示された印象だ。「政策判断に当たっての時間的な余裕はある」との文言を取り下げて毎回の会合で判断していく姿勢を強調したのは、次回会合の縛りになりかねない同文言を取り下げることで政策の自由度を確保し、12月利上げの可能性を残す狙いがあったと考えられる。

筆者の中心的な見通しとしては、日銀は来年1月23-24日のMPMにおいて、政策金利を0.50%程度へ引き上げると引き続き予想している。1月には年末商戦の結果も含めて米国経済がソフトランディングへ持続的に向かっている姿がよりクリアになっているうえ、上旬に行われる支店長会議などを通じて(来年2月に本格化する)来春闘での高めの賃上げ継続がかなり具体的に見通せる状況になっていると見込まれるためだ。1月は次回展望レポート公表のタイミングであるため、追加利上げに至った説明をしやすいという利点もある。

ただし、利上げの時期に関しては為替動向の影響を強く受けそうだ。今後年末にかけて大幅な円安が進む場合には、7月利上げの際と同様、「物価の上振れリスクが高まった」として、利上げが12月に前倒しされ得る。このケースでは、円安による物価高を懸念する政治サイドも利上げに理解を示すと思われる。

3.金融市場(10月)の振り返りと予測表

(10年国債利回り)

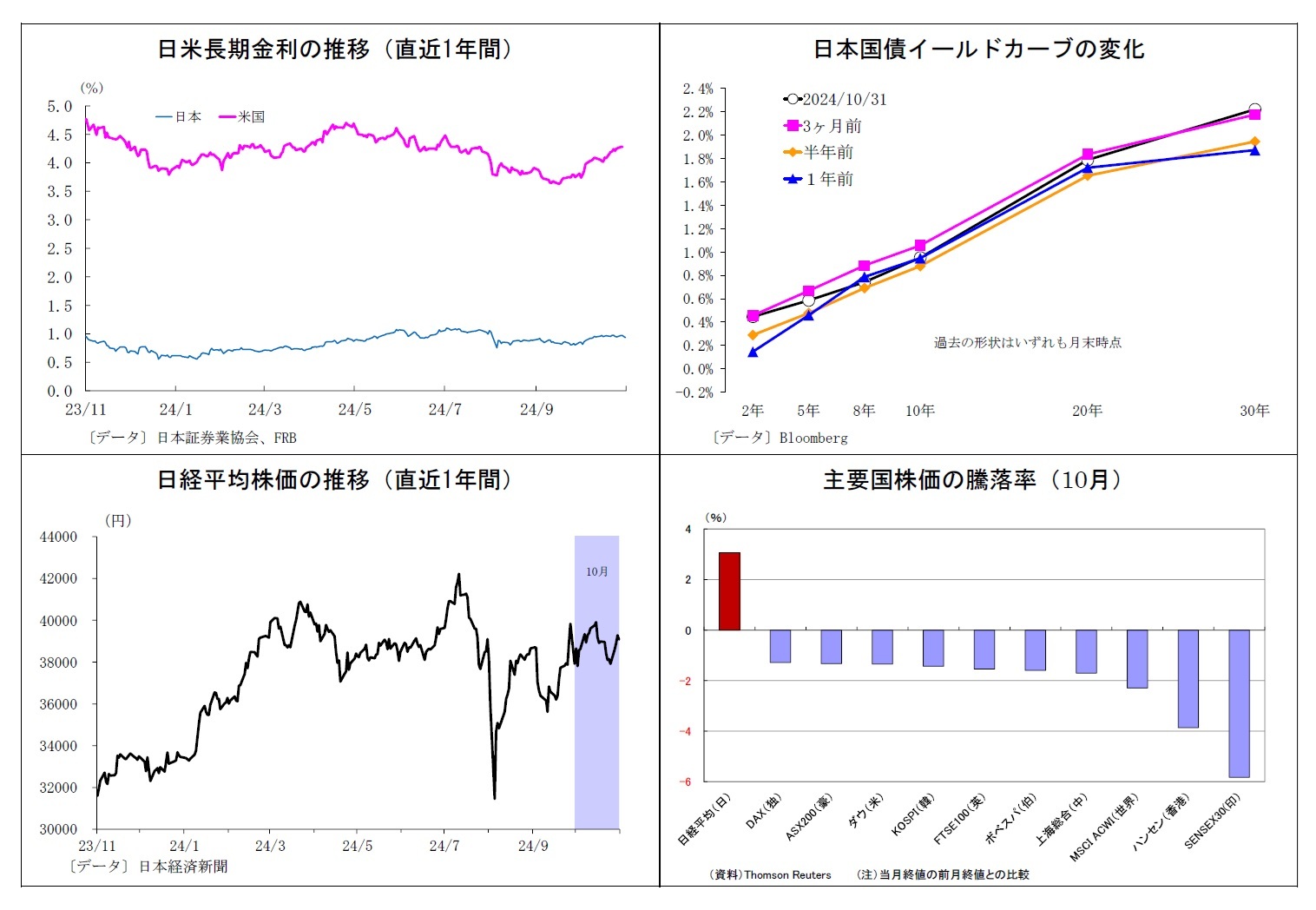

10月の動き(↗) 月初0.8%台半ばでスタートし、月末は0.9%台前半に。

月初、中東情勢の緊迫化を受けて一旦低下した後、米経済指標の改善に伴う米利下げ観測後退を受けて上昇に転じ、米雇用統計の良好な結果を受けた7日には0.9%台前半に。さらに円安の再燃に伴う日銀追加利上げ観測の持ち直しもあり、10日には0.9%台半ばへ。その後も、堅調な米経済指標を背景とした米ソフトランディング期待と日銀による利上げ観測が支えとなり、0.9%台半ばから後半での推移が継続。下旬には、衆院選での与党過半数割れを受けて財政拡張的な野党との協調観測が高まったことも長期金利の支えになった。月末は日銀の利上げ見送りを受けてやや低下し、0.9%台前半で終了した。

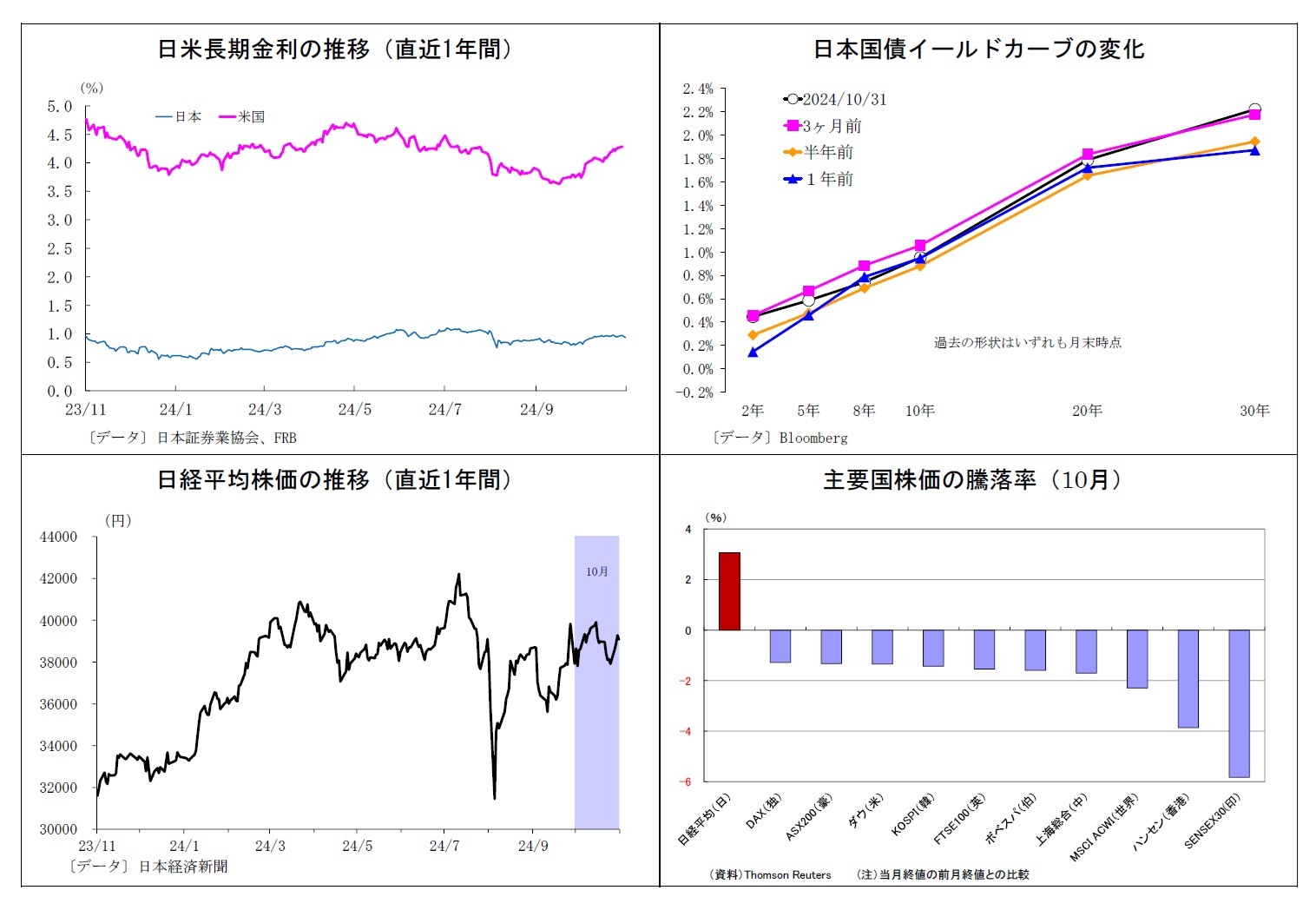

10月の動き(↗) 月初0.8%台半ばでスタートし、月末は0.9%台前半に。

月初、中東情勢の緊迫化を受けて一旦低下した後、米経済指標の改善に伴う米利下げ観測後退を受けて上昇に転じ、米雇用統計の良好な結果を受けた7日には0.9%台前半に。さらに円安の再燃に伴う日銀追加利上げ観測の持ち直しもあり、10日には0.9%台半ばへ。その後も、堅調な米経済指標を背景とした米ソフトランディング期待と日銀による利上げ観測が支えとなり、0.9%台半ばから後半での推移が継続。下旬には、衆院選での与党過半数割れを受けて財政拡張的な野党との協調観測が高まったことも長期金利の支えになった。月末は日銀の利上げ見送りを受けてやや低下し、0.9%台前半で終了した。

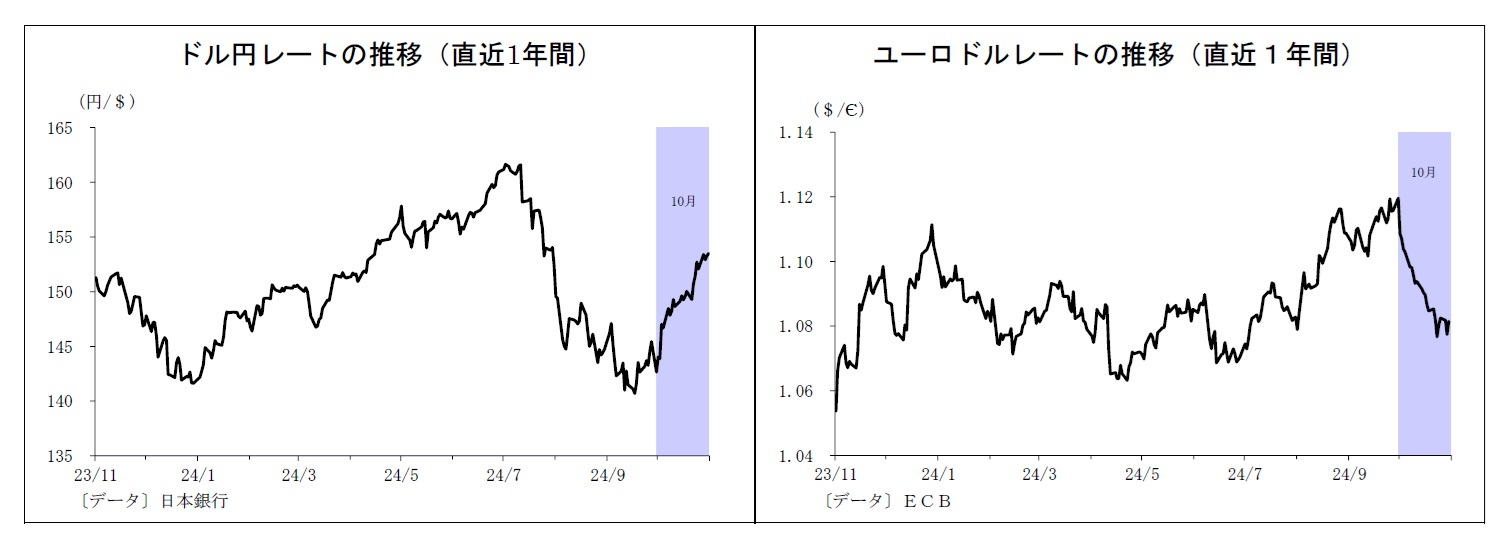

(ドル円レート)

10月の動き(↗) 月初144円台前半でスタートし、月末は152円台前半に。

月初、堅調な米経済指標の公表に加え、石破首相が追加利上げに慎重な発言を行ったことで日銀の追加利上げ期待が後退し、3日に147円付近へ円が急落。さらに米雇用統計の良好な結果を受けてドル高に弾みが付き、10日には149円台前半に到達。その後はしばらく一進一退となったが、小売売上等の米経済指標の堅調な結果やインフレ促進的な政策を掲げるトランプ氏の米大統領再選観測の高まりを受けて、24日には152円台後半に。下旬には衆院選での与党過半数割れを受けて、政局の混乱によって日銀の利上げが遅れる可能性が意識され、28日に153円台後半に到達。月末は、MPM後の植田総裁会見でのタカ的な発言を受けて円が買われ、152円台前半で終了した。

10月の動き(↗) 月初144円台前半でスタートし、月末は152円台前半に。

月初、堅調な米経済指標の公表に加え、石破首相が追加利上げに慎重な発言を行ったことで日銀の追加利上げ期待が後退し、3日に147円付近へ円が急落。さらに米雇用統計の良好な結果を受けてドル高に弾みが付き、10日には149円台前半に到達。その後はしばらく一進一退となったが、小売売上等の米経済指標の堅調な結果やインフレ促進的な政策を掲げるトランプ氏の米大統領再選観測の高まりを受けて、24日には152円台後半に。下旬には衆院選での与党過半数割れを受けて、政局の混乱によって日銀の利上げが遅れる可能性が意識され、28日に153円台後半に到達。月末は、MPM後の植田総裁会見でのタカ的な発言を受けて円が買われ、152円台前半で終了した。

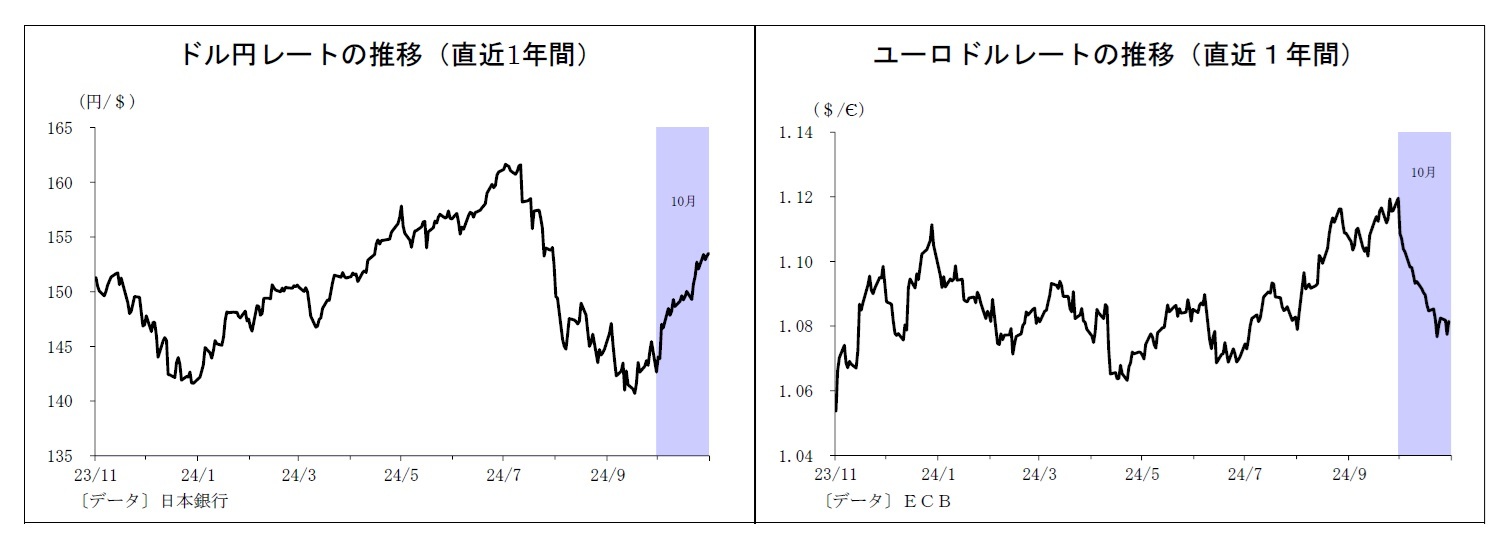

(ユーロドルレート)

10月の動き(↘) 月初1.10ドル台後半でスタートし、月末は1.08ドル台半ばに。

月初、堅調な米経済指標が相次ぐ一方、ECBの早期利下げ観測も相まって下落基調となり、良好な米雇用統計結果を受けた7日には1.09ドル台後半に。その後もユーロ安の流れは続き、米小売売上の良好な結果とECBの利下げを受けた17日には1.08ドル台後半を付けた。さらにユーロ圏経済の先行き不透明感を背景とするECBの利下げ観測は重荷となり、23日には1.07ドル台後半にまで下落した。月の終盤は持ち高調整的なユーロ買いも入り、一進一退となった後、ユーロ圏GDPの予想比上振れを受けてユーロが買い戻された。月末は1.08ドル台半ばで終了した。

10月の動き(↘) 月初1.10ドル台後半でスタートし、月末は1.08ドル台半ばに。

月初、堅調な米経済指標が相次ぐ一方、ECBの早期利下げ観測も相まって下落基調となり、良好な米雇用統計結果を受けた7日には1.09ドル台後半に。その後もユーロ安の流れは続き、米小売売上の良好な結果とECBの利下げを受けた17日には1.08ドル台後半を付けた。さらにユーロ圏経済の先行き不透明感を背景とするECBの利下げ観測は重荷となり、23日には1.07ドル台後半にまで下落した。月の終盤は持ち高調整的なユーロ買いも入り、一進一退となった後、ユーロ圏GDPの予想比上振れを受けてユーロが買い戻された。月末は1.08ドル台半ばで終了した。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年11月01日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【為替介入の軌跡を振り返る~2022年以降のまとめと今後の行方】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

為替介入の軌跡を振り返る~2022年以降のまとめと今後の行方のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.