- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 急速に進む円安修正~今後のシナリオを展望する

2024年09月06日

文字サイズ

- 小

- 中

- 大

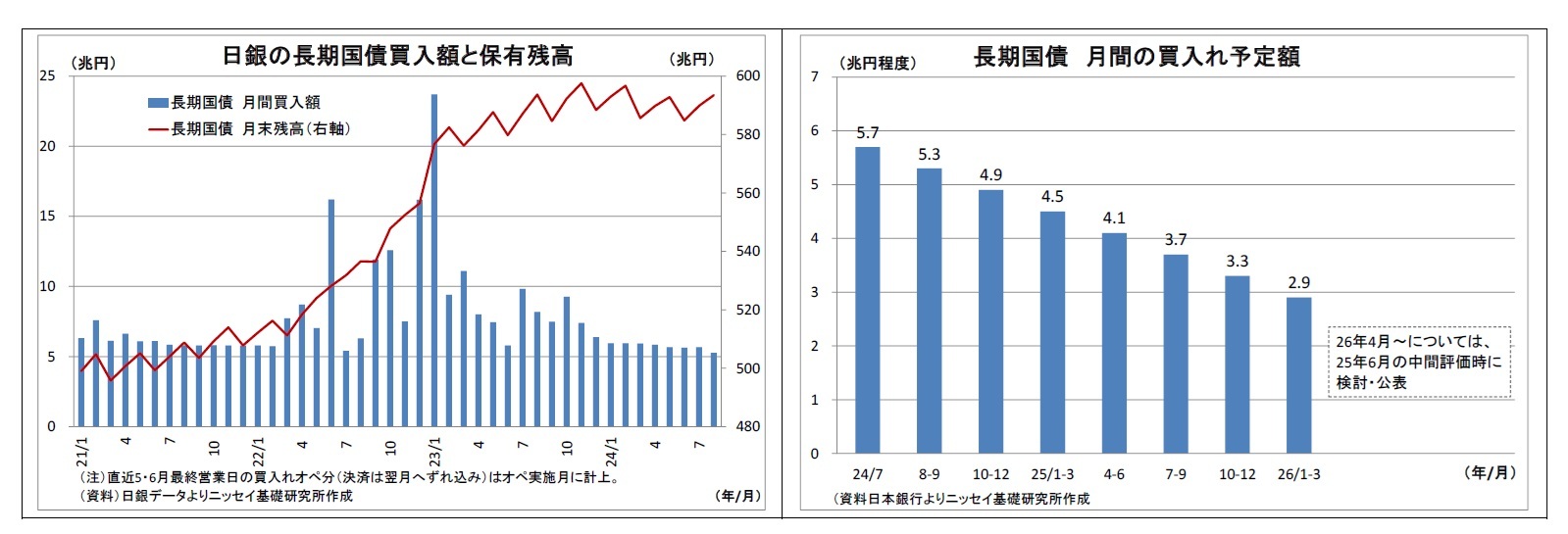

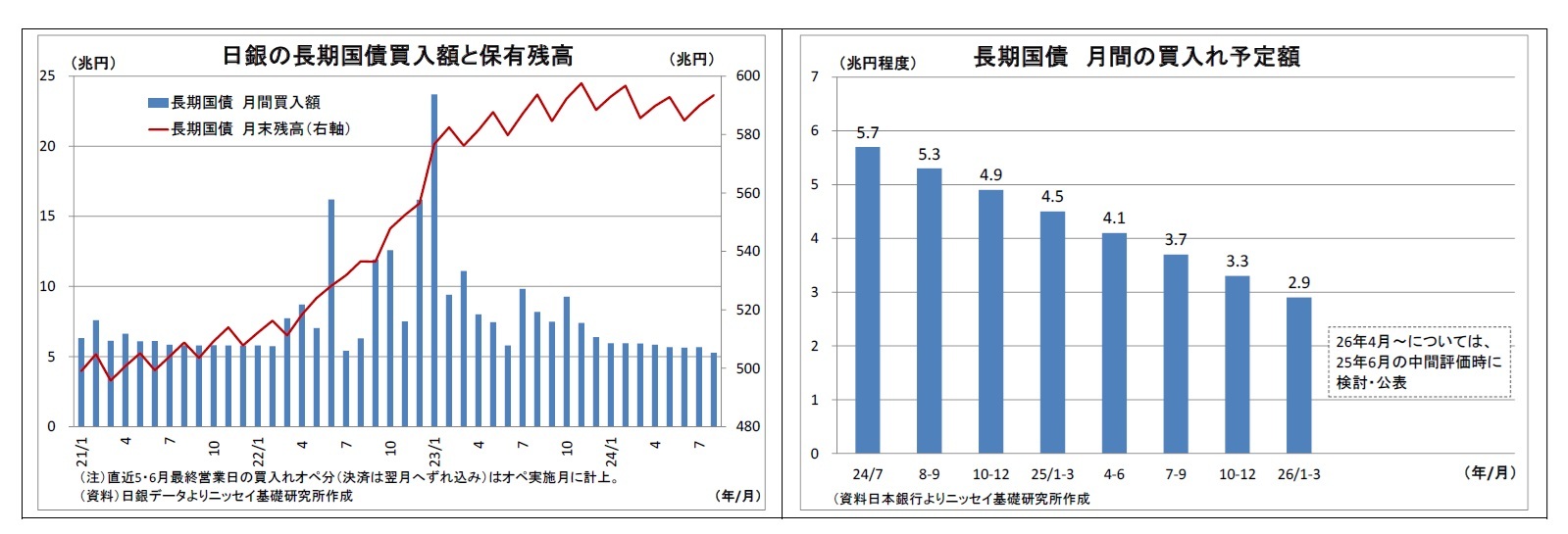

2.日銀金融政策(8月)

(日銀)変更なし(会合開催なし)

8月はもともと金融政策決定会合が予定されていない月であったため会合は開催されず、金融政策は現状維持となった。次回会合は、今月19~20日に開催される予定となっている。。

なお、8月には日銀正副総裁による情報発信が相次いだ。まず、月初に急激な株安・円高が発生した直後にあたる7日に、内田副総裁が函館市金融経済懇談会で挨拶を行った。内田氏は今後の金融政策運営について、「結論から申し上げると、内外の金融資本市場の急激な変動がみられるもとで、当面、現在の水準で金融緩和をしっかりと続けていく必要がある」と発言。「株価の変動は、(中略)経済・物価の見通しに影響するもの」、「円安が修正された結果、輸入物価を通じた物価上振れのリスクは、その分だけ小さくなった」ことなどを指摘したうえで、「金融資本市場が不安定な状況で利上げをすることはない」と踏み込んだ発言を行った。市場の懸念を緩和し、安定化を図る狙いがあったものと推測される。

ちなみに、挨拶後の記者会見において、7月MPM時の植田総裁発言との意見の整合性を問われた際には、内田氏は「総裁と私の間に考えの違いがあるということではなくて、状況が変化したということだ」と説明している。

その後、株安・円高の動きが一旦一服した後にあたる23日には植田総裁が衆参両院で閉会中審査に出席し、与野党の委員の質問に回答した。同審査は7月利上げ後の金融市場の波乱を受けて開催が決まったものだ。総裁は足元の金融市場について、「まだ引き続き不安定な状況にある」との認識を示したうえで、「当面はその動向を極めて高い緊張感を持って注視していく」と配慮を示した。一方で、今後の金融政策については、「金融資本市場が物価・経済に与えるリスクや7月の利上げの影響を見極める」としつつも、「経済物価の見通しが我々が考えているとおり実現していくという確度が高まっていくことが確認できれば、金融緩和の度合いを調整していくという基本的な姿勢に変わりはない」と述べ、金融市場の混乱を経ても利上げ路線を継続していることを表明した。

さらに続く28日には、氷見野副総裁が山梨県金融経済懇談会において挨拶を行った。氷見野氏は、「現状、金融資本市場は引き続き不安定な状況にあり、当面はその動向を極めて高い緊張感をもって注視していく必要がある」、「内外の金融資本市場の動向が、経済・物価の見通しやリスク、見通しが実現する確度に及ぼす影響をしっかり見極めてまいりたい」、「そのうえで、今後の金融政策運営については、そうした影響や、7月に決定した利上げの影響を見極めつつ、わたしどもの経済・物価の見通しが実現する確度が高まっていく、ということであれば、金融緩和の度合いを調整していく、というのが基本的な姿勢」などと発言した。基本的に閉会中審査での植田総裁の発言を踏襲した内容であり、改めて表明することで、利上げ路線継続の方針を市場等に浸透させる狙いがあったと考えられる。

8月はもともと金融政策決定会合が予定されていない月であったため会合は開催されず、金融政策は現状維持となった。次回会合は、今月19~20日に開催される予定となっている。。

なお、8月には日銀正副総裁による情報発信が相次いだ。まず、月初に急激な株安・円高が発生した直後にあたる7日に、内田副総裁が函館市金融経済懇談会で挨拶を行った。内田氏は今後の金融政策運営について、「結論から申し上げると、内外の金融資本市場の急激な変動がみられるもとで、当面、現在の水準で金融緩和をしっかりと続けていく必要がある」と発言。「株価の変動は、(中略)経済・物価の見通しに影響するもの」、「円安が修正された結果、輸入物価を通じた物価上振れのリスクは、その分だけ小さくなった」ことなどを指摘したうえで、「金融資本市場が不安定な状況で利上げをすることはない」と踏み込んだ発言を行った。市場の懸念を緩和し、安定化を図る狙いがあったものと推測される。

ちなみに、挨拶後の記者会見において、7月MPM時の植田総裁発言との意見の整合性を問われた際には、内田氏は「総裁と私の間に考えの違いがあるということではなくて、状況が変化したということだ」と説明している。

その後、株安・円高の動きが一旦一服した後にあたる23日には植田総裁が衆参両院で閉会中審査に出席し、与野党の委員の質問に回答した。同審査は7月利上げ後の金融市場の波乱を受けて開催が決まったものだ。総裁は足元の金融市場について、「まだ引き続き不安定な状況にある」との認識を示したうえで、「当面はその動向を極めて高い緊張感を持って注視していく」と配慮を示した。一方で、今後の金融政策については、「金融資本市場が物価・経済に与えるリスクや7月の利上げの影響を見極める」としつつも、「経済物価の見通しが我々が考えているとおり実現していくという確度が高まっていくことが確認できれば、金融緩和の度合いを調整していくという基本的な姿勢に変わりはない」と述べ、金融市場の混乱を経ても利上げ路線を継続していることを表明した。

さらに続く28日には、氷見野副総裁が山梨県金融経済懇談会において挨拶を行った。氷見野氏は、「現状、金融資本市場は引き続き不安定な状況にあり、当面はその動向を極めて高い緊張感をもって注視していく必要がある」、「内外の金融資本市場の動向が、経済・物価の見通しやリスク、見通しが実現する確度に及ぼす影響をしっかり見極めてまいりたい」、「そのうえで、今後の金融政策運営については、そうした影響や、7月に決定した利上げの影響を見極めつつ、わたしどもの経済・物価の見通しが実現する確度が高まっていく、ということであれば、金融緩和の度合いを調整していく、というのが基本的な姿勢」などと発言した。基本的に閉会中審査での植田総裁の発言を踏襲した内容であり、改めて表明することで、利上げ路線継続の方針を市場等に浸透させる狙いがあったと考えられる。

(今後の予想)

最近の日銀は、金融市場の動向や影響を注視する姿勢を見せつつも、引き続き利上げ路線を継続していく方針を繰り返し発信している。

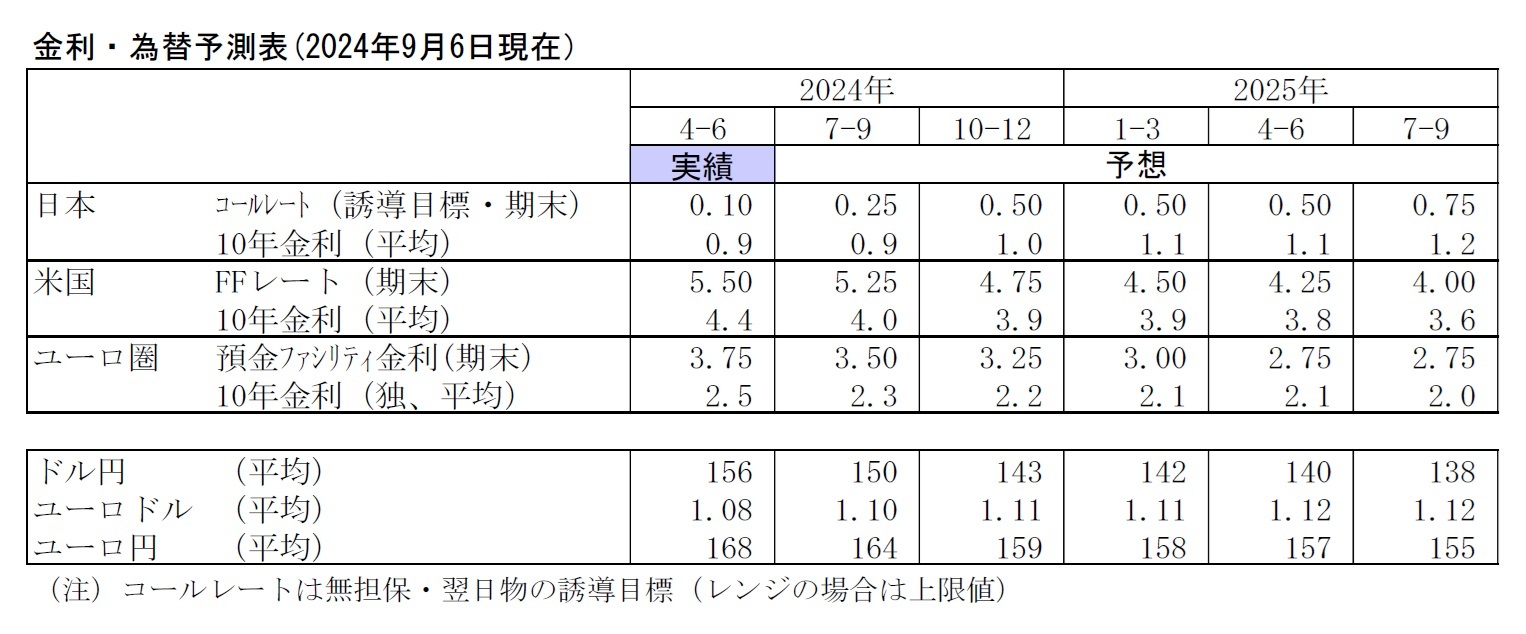

今後については、(1)金融市場が安定を取り戻しているか?、(2)既往の利上げの影響が想定の範囲内か?、(3)経済・物価情勢が日銀の見通しに沿って動いていると言えるか?という点を判断軸とし、中立金利の議論の影響を受けにくい0.75%~1%程度までは、上記の判断軸に照らした確認を行いながら、粛々と政策金利を引き上げていく可能性が高いと見ている。

具体的には、市場を様子見しながらデータを確認する期間を今後数カ月取った後、実質賃金のプラス化が定着しつつあることが確認でき、来春闘での高めの賃上げ継続も相当程度見通せるようになる今年の12月に0.50%程度へ利上げすると見込んでいる。その先は、来春闘での高めの賃上げがデータとして確認できるようになる来年7月に0.75%程度へさらに利上げすると予想している(メインシナリオ)。

ただし、今後仮に市場の不安定な状態が長引いたり、ぶり返したりする場合には、国内経済・物価への波及を慎重に見極める必要出てくるうえ、日銀の7月利上げに対する批判が高まる恐れもある。その際には利上げ路線は継続しつつも、追加利上げの時期が1カ月から数カ月後ろ倒しになる可能性が高まるだろう。

最近の日銀は、金融市場の動向や影響を注視する姿勢を見せつつも、引き続き利上げ路線を継続していく方針を繰り返し発信している。

今後については、(1)金融市場が安定を取り戻しているか?、(2)既往の利上げの影響が想定の範囲内か?、(3)経済・物価情勢が日銀の見通しに沿って動いていると言えるか?という点を判断軸とし、中立金利の議論の影響を受けにくい0.75%~1%程度までは、上記の判断軸に照らした確認を行いながら、粛々と政策金利を引き上げていく可能性が高いと見ている。

具体的には、市場を様子見しながらデータを確認する期間を今後数カ月取った後、実質賃金のプラス化が定着しつつあることが確認でき、来春闘での高めの賃上げ継続も相当程度見通せるようになる今年の12月に0.50%程度へ利上げすると見込んでいる。その先は、来春闘での高めの賃上げがデータとして確認できるようになる来年7月に0.75%程度へさらに利上げすると予想している(メインシナリオ)。

ただし、今後仮に市場の不安定な状態が長引いたり、ぶり返したりする場合には、国内経済・物価への波及を慎重に見極める必要出てくるうえ、日銀の7月利上げに対する批判が高まる恐れもある。その際には利上げ路線は継続しつつも、追加利上げの時期が1カ月から数カ月後ろ倒しになる可能性が高まるだろう。

3.金融市場(8月)の振り返りと予測表

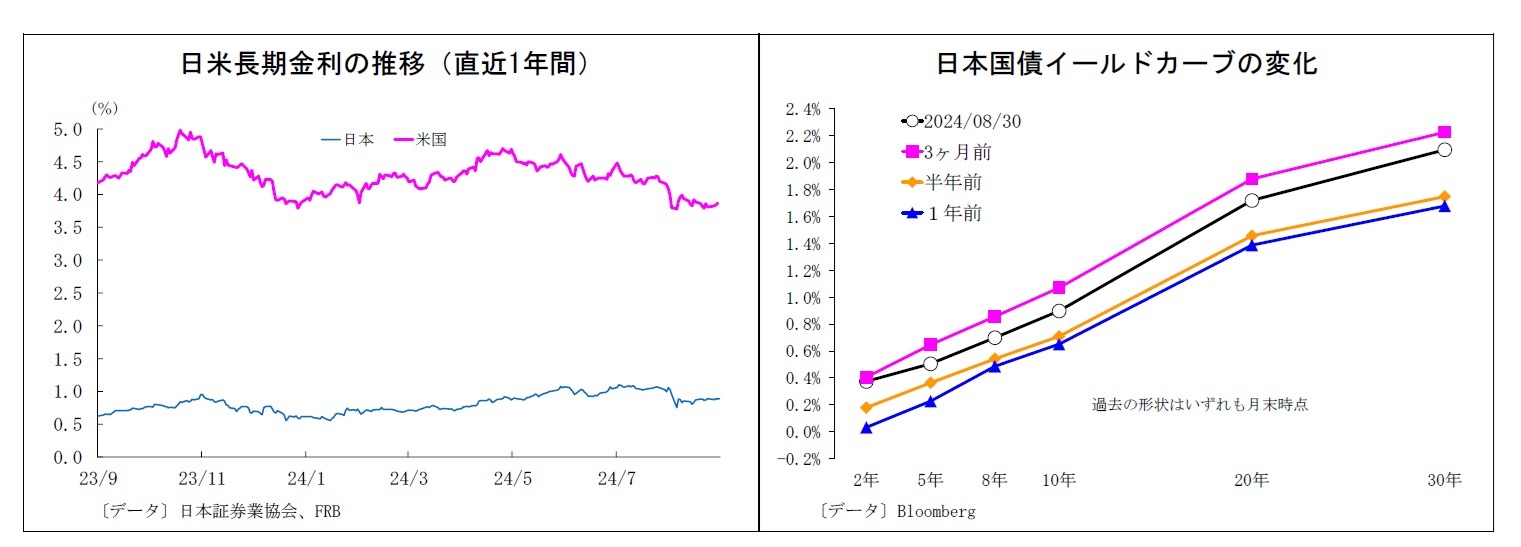

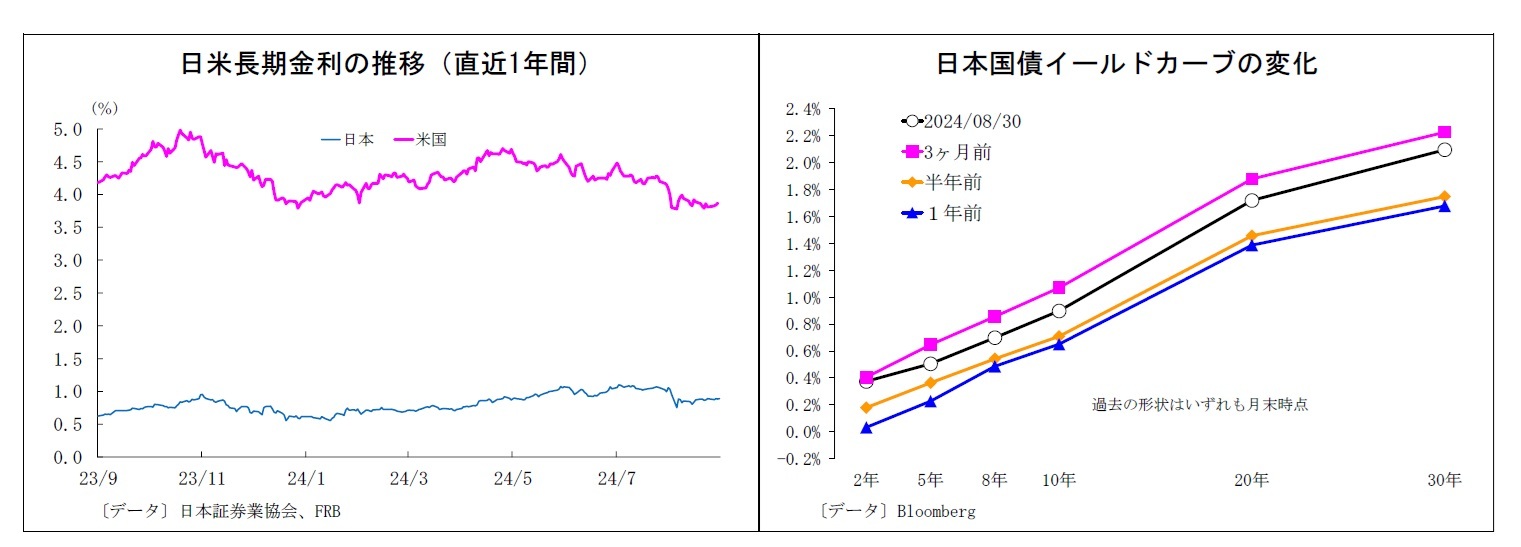

(10年国債利回り)

8月の動き(↘) 月初1.0%台前半でスタートし、月末は0.8%台後半に。

月初、経済指標悪化等を受けて米景気後退懸念が台頭し、FRBの大幅利下げ観測が金利低下圧力に。また、世界的株安に加え、米利下げ観測と日銀利上げ観測を背景とする円の急伸が国内株を大きく押し下げ、安全資産の国債需要が高まる形で金利が低下。とりわけ米雇用統計悪化を受けた5日には0.7%台半ばへ急低下した。翌6日には入札の不調を受けて0.8%台後半に上昇した。その後は堅調な米経済指標を受けて米景気への懸念は後退したが、米CPIの鈍化やジャクソンホール会議でのパウエルFRB議長による早期利下げ示唆などによって米金利が低迷し、国内長期金利も0.8%台での膠着した推移に。月末も0.8%台後半で終了した。

8月の動き(↘) 月初1.0%台前半でスタートし、月末は0.8%台後半に。

月初、経済指標悪化等を受けて米景気後退懸念が台頭し、FRBの大幅利下げ観測が金利低下圧力に。また、世界的株安に加え、米利下げ観測と日銀利上げ観測を背景とする円の急伸が国内株を大きく押し下げ、安全資産の国債需要が高まる形で金利が低下。とりわけ米雇用統計悪化を受けた5日には0.7%台半ばへ急低下した。翌6日には入札の不調を受けて0.8%台後半に上昇した。その後は堅調な米経済指標を受けて米景気への懸念は後退したが、米CPIの鈍化やジャクソンホール会議でのパウエルFRB議長による早期利下げ示唆などによって米金利が低迷し、国内長期金利も0.8%台での膠着した推移に。月末も0.8%台後半で終了した。

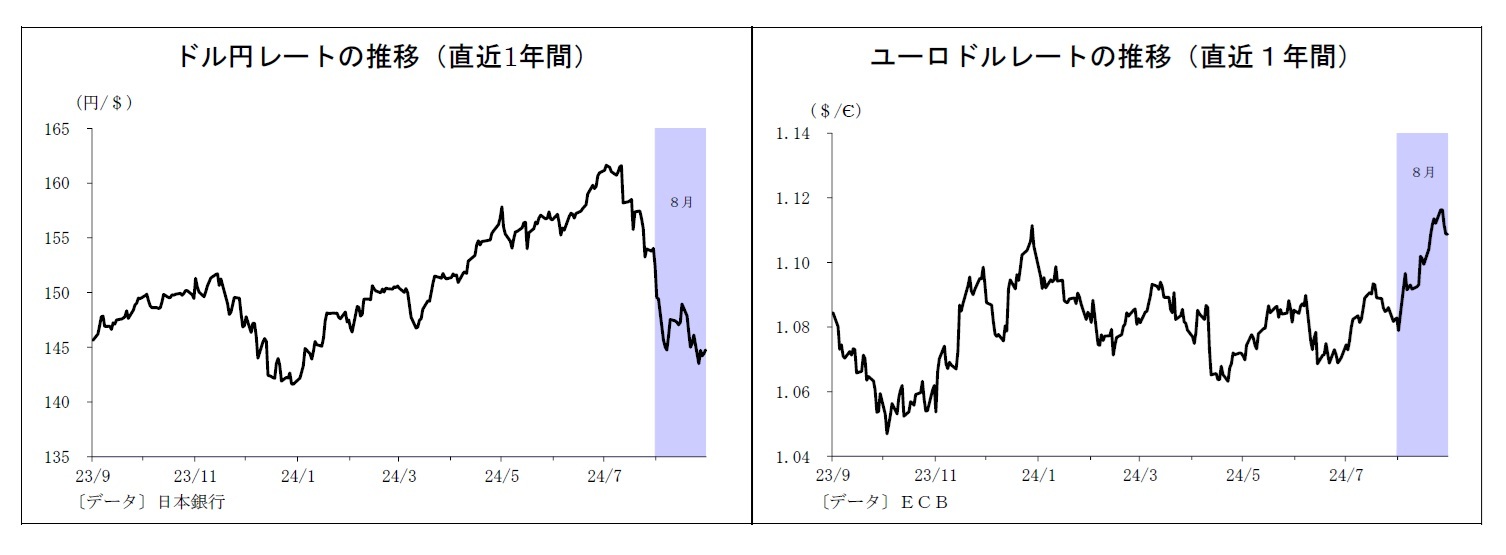

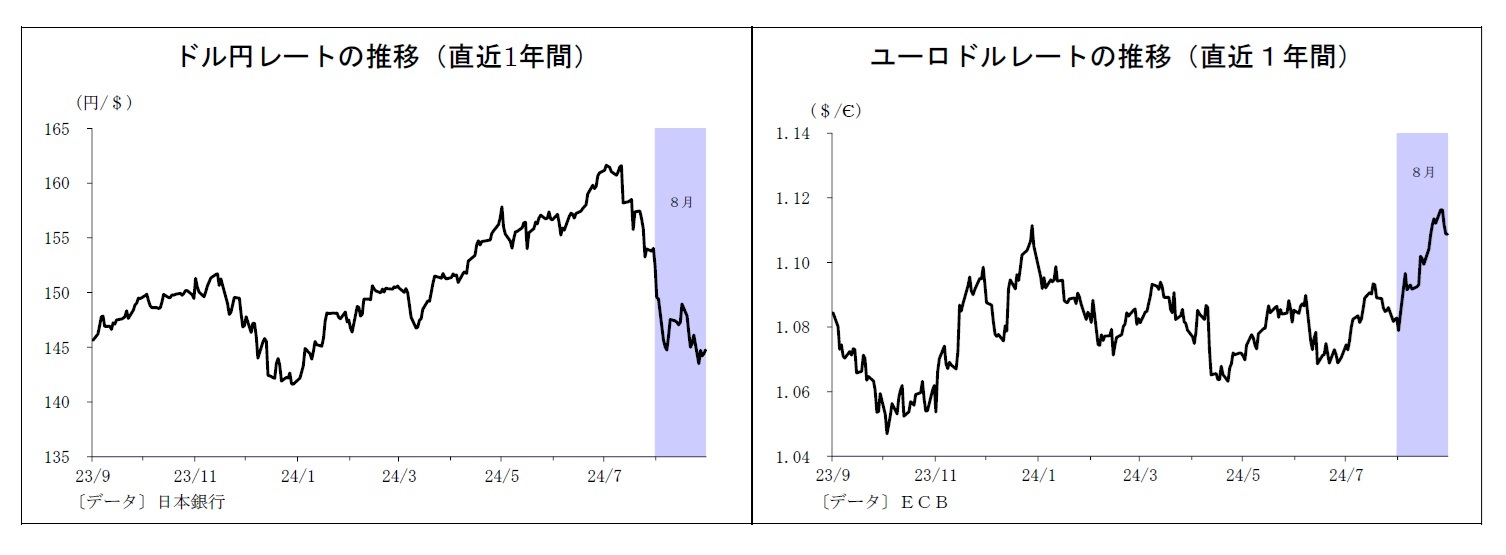

(ドル円レート)

8月の動き(↘) 月初149円台半ばでスタートし、月末は144円台後半に。

月初、7月末MPMでの日銀のタカ派的メッセージの余韻が残る中、雇用統計をはじめ経済指標の悪化を受けて米景気後退懸念が台頭し、円が急伸。5日には一時141円台を付ける場面があった。その後は米経済指標の改善や内田日銀副総裁によるハト派的な情報発信を受けて円安方向に戻し、9日には147円台を回復。さらに米小売売上の改善等を受けた16日には149円に到達した。一方、月の下旬にはFOMC議事要旨やジャクソンホール会議でのパウエルFRB議長による早期利下げ示唆などによって米利下げ観測を通じたドル安圧力が高まり、26日には143円台まで再び下落。月末も144円台後半で終了した。

8月の動き(↘) 月初149円台半ばでスタートし、月末は144円台後半に。

月初、7月末MPMでの日銀のタカ派的メッセージの余韻が残る中、雇用統計をはじめ経済指標の悪化を受けて米景気後退懸念が台頭し、円が急伸。5日には一時141円台を付ける場面があった。その後は米経済指標の改善や内田日銀副総裁によるハト派的な情報発信を受けて円安方向に戻し、9日には147円台を回復。さらに米小売売上の改善等を受けた16日には149円に到達した。一方、月の下旬にはFOMC議事要旨やジャクソンホール会議でのパウエルFRB議長による早期利下げ示唆などによって米利下げ観測を通じたドル安圧力が高まり、26日には143円台まで再び下落。月末も144円台後半で終了した。

(ユーロドルレート)

8月の動き(↗) 月初1.07ドル台後半でスタートし、月末は1.10ドル台後半に。

月初、米景気後退懸念が台頭に伴ってドルが売られ、米雇用統計悪化を受けた5日には1.09ドル台後半まで上昇。その後はしばらく1.09ドル台でもみ合ったが、米CPIの鈍化を受けた14日には1.10ドル台前半に到達した。月の下旬には、米雇用の下方修正観測を受けてさらにドルが売られ、21日には1.11ドル台に上昇した。その後はジャクソンホール会議でのパウエルFRB議長発言を受けて上昇する場面もあったが、域内経済指標の公表を受けたECBの利下げ観測や持ち高調整的なユーロ売りもあり、もみ合う展開に。月末は1.10ドル台後半で終了した。

8月の動き(↗) 月初1.07ドル台後半でスタートし、月末は1.10ドル台後半に。

月初、米景気後退懸念が台頭に伴ってドルが売られ、米雇用統計悪化を受けた5日には1.09ドル台後半まで上昇。その後はしばらく1.09ドル台でもみ合ったが、米CPIの鈍化を受けた14日には1.10ドル台前半に到達した。月の下旬には、米雇用の下方修正観測を受けてさらにドルが売られ、21日には1.11ドル台に上昇した。その後はジャクソンホール会議でのパウエルFRB議長発言を受けて上昇する場面もあったが、域内経済指標の公表を受けたECBの利下げ観測や持ち高調整的なユーロ売りもあり、もみ合う展開に。月末は1.10ドル台後半で終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年09月06日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【急速に進む円安修正~今後のシナリオを展望する】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

急速に進む円安修正~今後のシナリオを展望するのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.