- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 買収の潜在的な可能性が高まる日本企業

2024年06月05日

文字サイズ

- 小

- 中

- 大

2024年2月、日経平均株価が1989年末の最高値、38,915.87円を超えた。東京証券取引所のデータによると、当時のPER(株価収益率)は70.6倍、最高値を更新した2月末は17.6倍である。1989年当時の株価が異常に高かったとしても、その後の34年間、利益が毎年4.1%の率で上昇すれば、PERは17.6倍になり、株価の異常性は消える。この4.1%は達成不可能な利益成長率ではないから、34年2ヶ月をかけた日経平均株価の最高値更新には不思議はない。

もっとも、日本の株価上昇率は2023年以降に急速に高くなった。この2023年以降の株価上昇の要因として、いくつかを指摘できる。1つは円安である。日本企業は製造業を中心に積極的に海外へと進出している。この状況において、円安は国内で生産する製品やサービスの競争力を高めると同時に、海外資産の価値を増大させる。インバウンド需要も「安い日本」によって活発化する。もう1つは、エネルギーや資源価格の上昇と円安による輸入物価の上昇が、国内での製品やサービス価格の値上げを促したことである。しかも人件費の引き上げが後追いになったこととの合せ技により、労働分配率が低下し、これが企業の取り分としての利益を増大させた。さらには米中対立により、サプライチェーンの観点から日本への注目度が高まった。半導体の製造に象徴されるように、日本における拠点づくりが活発になっている。また、2024年にスタートした新NISA(少額投資非課税制度)による株式への需要の高まりもあった。

これらに加え、上場企業は否が応でも株価に注目せざるを得なくなっている。というのも、2023年3月、東京証券取引所(東証)が「資本コストや株価を意識した経営の実現に向けた対応」を要請したからである。この要請は企業経営に対する一種の警告だろう。とくにPBR(株価純資産倍率)が1倍を割る企業にとって、重い意味がある。同時に機関投資家は、スチュワードシップ・コードもあり、企業経営への影響力を強めざるを得ない。

しかし、以上だけで終わればラッキーだろう。というのも、円安は上場企業に対して両刃の剣である。つまり海外から見れば、日本企業が円安によってバーゲンセールされているに等しい。もっとも、経営努力によって企業価値が大きく上昇していれば問題はない。

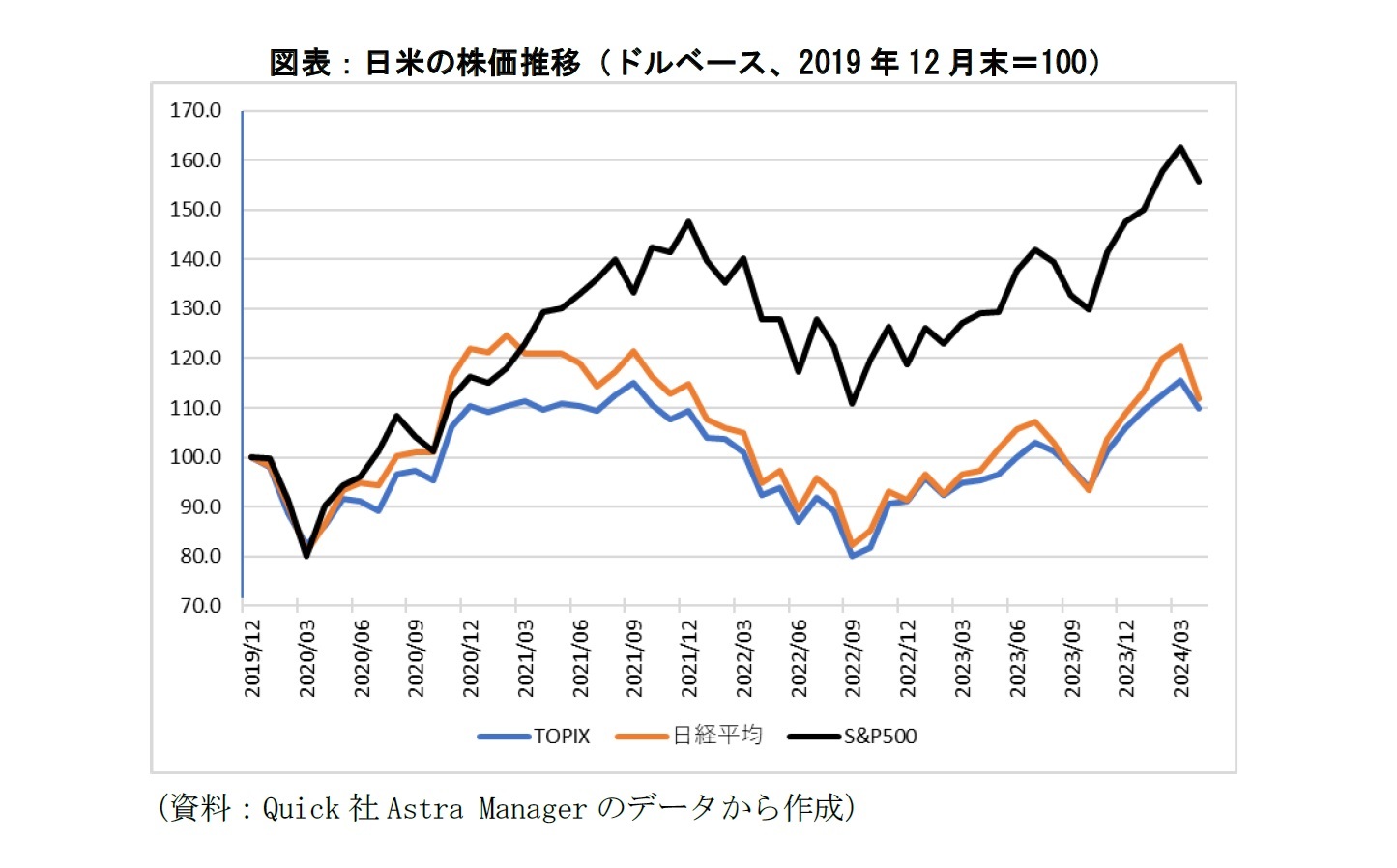

実際はどうなのか。ドル投資家の視点から日米の株価を眺めたうえで、個別企業の株価上昇率の分布を分析したい。最初に市場全体の動きをとらえるため、主要な株価指数の推移を観察した(図表)。この図表では、新型コロナウィルスのパンデミック以降について、東証株価指数(TOPIX)と日経平均株価をドルベースに直し、この2つをアメリカの代表的な株価指数、S&P500と対比させている。なお、円ベースで比較したとしても実質的には同じである。

もっとも、日本の株価上昇率は2023年以降に急速に高くなった。この2023年以降の株価上昇の要因として、いくつかを指摘できる。1つは円安である。日本企業は製造業を中心に積極的に海外へと進出している。この状況において、円安は国内で生産する製品やサービスの競争力を高めると同時に、海外資産の価値を増大させる。インバウンド需要も「安い日本」によって活発化する。もう1つは、エネルギーや資源価格の上昇と円安による輸入物価の上昇が、国内での製品やサービス価格の値上げを促したことである。しかも人件費の引き上げが後追いになったこととの合せ技により、労働分配率が低下し、これが企業の取り分としての利益を増大させた。さらには米中対立により、サプライチェーンの観点から日本への注目度が高まった。半導体の製造に象徴されるように、日本における拠点づくりが活発になっている。また、2024年にスタートした新NISA(少額投資非課税制度)による株式への需要の高まりもあった。

これらに加え、上場企業は否が応でも株価に注目せざるを得なくなっている。というのも、2023年3月、東京証券取引所(東証)が「資本コストや株価を意識した経営の実現に向けた対応」を要請したからである。この要請は企業経営に対する一種の警告だろう。とくにPBR(株価純資産倍率)が1倍を割る企業にとって、重い意味がある。同時に機関投資家は、スチュワードシップ・コードもあり、企業経営への影響力を強めざるを得ない。

しかし、以上だけで終わればラッキーだろう。というのも、円安は上場企業に対して両刃の剣である。つまり海外から見れば、日本企業が円安によってバーゲンセールされているに等しい。もっとも、経営努力によって企業価値が大きく上昇していれば問題はない。

実際はどうなのか。ドル投資家の視点から日米の株価を眺めたうえで、個別企業の株価上昇率の分布を分析したい。最初に市場全体の動きをとらえるため、主要な株価指数の推移を観察した(図表)。この図表では、新型コロナウィルスのパンデミック以降について、東証株価指数(TOPIX)と日経平均株価をドルベースに直し、この2つをアメリカの代表的な株価指数、S&P500と対比させている。なお、円ベースで比較したとしても実質的には同じである。

この図表によると、ドルベースの投資家からすれば、日本の株価上昇はアメリカに劣っている。TOPIXよりも日経平均株価の方が少し上にあるとはいえ、大差ない。東証の要請の効果を確認するため、2022年12月末以降の株価上昇率を比較しても、ドルベースの場合、日本の株価指数の上昇率が20%強であるのに対し、S&Pの上昇率は30%を超える。言い換えれば2023年以降、日本の株価は急速に上昇したものの、ドルベースの投資家から見れば、日本の上場企業は相対的に安くなった。もちろん、アメリカの株価が行き過ぎかどうかは、本稿では問うていない。同時に、日本の株価がアメリカ市場を写して上昇したことも指摘できる。

日本の投資家の視点、すなわち円ベースに戻る。2019年12月末を100とした場合、今年4月末現在、S&P500(円ベース)の水準は226.3にある。日本の上場企業の株価水準(株式分割等の修正後)がこのS&P500の水準以上にあれば、相対的な株価上昇率が高く、割安感に乏しいといえる。そこで、TOPIX構成企業(ただし2019年12月末以降のデータのある企業)を対象に、今年4月末現在の株価水準(2019年12月末=100)を計測し、S&P500と比べた。

結果は次のとおりである。2019年12月末を基準とした株価水準において、S&P500(円ベース)の水準226.3を超えて上昇したのは2084社中わずか185社(8.9%)だった。相当低率なので、2022年年末を基準としたところ、それでも470社(22.6%)にすぎなかった。

結論である。円安により、多くの日本企業が海外投資家による潜在的な買収対象となりかねない。そこまで極端でなくとも、いわゆるアクティビストのターゲットとなる。多くの上場企業は東証の要請に加え、海外投資家の動向にも十分注意を払いつつ、自社の企業価値をもっと高めるため、経営努力を積み重ねる必要に迫られている。

日本の投資家の視点、すなわち円ベースに戻る。2019年12月末を100とした場合、今年4月末現在、S&P500(円ベース)の水準は226.3にある。日本の上場企業の株価水準(株式分割等の修正後)がこのS&P500の水準以上にあれば、相対的な株価上昇率が高く、割安感に乏しいといえる。そこで、TOPIX構成企業(ただし2019年12月末以降のデータのある企業)を対象に、今年4月末現在の株価水準(2019年12月末=100)を計測し、S&P500と比べた。

結果は次のとおりである。2019年12月末を基準とした株価水準において、S&P500(円ベース)の水準226.3を超えて上昇したのは2084社中わずか185社(8.9%)だった。相当低率なので、2022年年末を基準としたところ、それでも470社(22.6%)にすぎなかった。

結論である。円安により、多くの日本企業が海外投資家による潜在的な買収対象となりかねない。そこまで極端でなくとも、いわゆるアクティビストのターゲットとなる。多くの上場企業は東証の要請に加え、海外投資家の動向にも十分注意を払いつつ、自社の企業価値をもっと高めるため、経営努力を積み重ねる必要に迫られている。

(2024年06月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!京都大学 産官学連携本部

川北 英隆

川北 英隆のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/04 | 株式投資単位の庶民化が「貯蓄から投資へ」のために必須 | 川北 英隆 | ニッセイ年金ストラテジー |

| 2024/06/05 | 買収の潜在的な可能性が高まる日本企業 | 川北 英隆 | ニッセイ年金ストラテジー |

| 2023/06/05 | PBR1倍割れ解消:事業ポートフォリオの改革が求められる | 川北 英隆 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【買収の潜在的な可能性が高まる日本企業】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

買収の潜在的な可能性が高まる日本企業のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.