- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 日米欧の実質賃金推移とその特徴

2024年05月30日

文字サイズ

- 小

- 中

- 大

実質賃金上昇率=労働生産性上昇率+交易条件上昇率+労働分配率等上昇率

コロナ禍以降、世界的に人手不足感が強まり、またロシアのウクライナ侵攻をきっかけにした商品価格の上昇が発生するなど、インフレ圧力が目立つなかで、賃金の動向への注目度も高まっている。

日本では、バブル崩壊以降コロナ禍前まで、デフレ懸念が根強かったこともあり、足もとのインフレ圧力が賃金と物価の好循環を生み出すのではないか、また、「好」循環を実現するためにはインフレ率を超える実質賃金の上昇が不可欠、といった議論も盛り上がっている。

そこで本稿では、日本の実質賃金をめぐるこれまでの環境を他国と比較して、その違いや特徴を整理したい。分析対象国は日本以外に、米国と欧州の主要国(英国、ドイツ、フランス、イタリア、スペイン)とし、分析期間はユーロが発足して以降の約25年間の賃金推移に焦点をあてる。

単位あたりの賃金上昇率を分析する際には、「1人あたり」か「時間あたり」のいずれかの上昇率を見ることが多いが、本節ではまず、1人あたり実質賃金上昇率の動きを確認したい。

各地域の1人あたり実質賃金の推移を見ると(表紙図表2)、日本の低迷が目立つが、分析対象国のなかでは、欧州のイタリアやスペインでも、日本と同程度に伸び悩んでいることが分かる。その他の国では、英国や米国が分析期間全体で見て伸び率が高く、ドイツやフランスはその中間にある。

以下では、その要因について、労働生産性、交易条件、労働分配率等に分解して1それぞれの動きを確認していく(各要因の伸び率が、それぞれ実質賃金上昇率への寄与となる)。

日本では、バブル崩壊以降コロナ禍前まで、デフレ懸念が根強かったこともあり、足もとのインフレ圧力が賃金と物価の好循環を生み出すのではないか、また、「好」循環を実現するためにはインフレ率を超える実質賃金の上昇が不可欠、といった議論も盛り上がっている。

そこで本稿では、日本の実質賃金をめぐるこれまでの環境を他国と比較して、その違いや特徴を整理したい。分析対象国は日本以外に、米国と欧州の主要国(英国、ドイツ、フランス、イタリア、スペイン)とし、分析期間はユーロが発足して以降の約25年間の賃金推移に焦点をあてる。

単位あたりの賃金上昇率を分析する際には、「1人あたり」か「時間あたり」のいずれかの上昇率を見ることが多いが、本節ではまず、1人あたり実質賃金上昇率の動きを確認したい。

各地域の1人あたり実質賃金の推移を見ると(表紙図表2)、日本の低迷が目立つが、分析対象国のなかでは、欧州のイタリアやスペインでも、日本と同程度に伸び悩んでいることが分かる。その他の国では、英国や米国が分析期間全体で見て伸び率が高く、ドイツやフランスはその中間にある。

以下では、その要因について、労働生産性、交易条件、労働分配率等に分解して1それぞれの動きを確認していく(各要因の伸び率が、それぞれ実質賃金上昇率への寄与となる)。

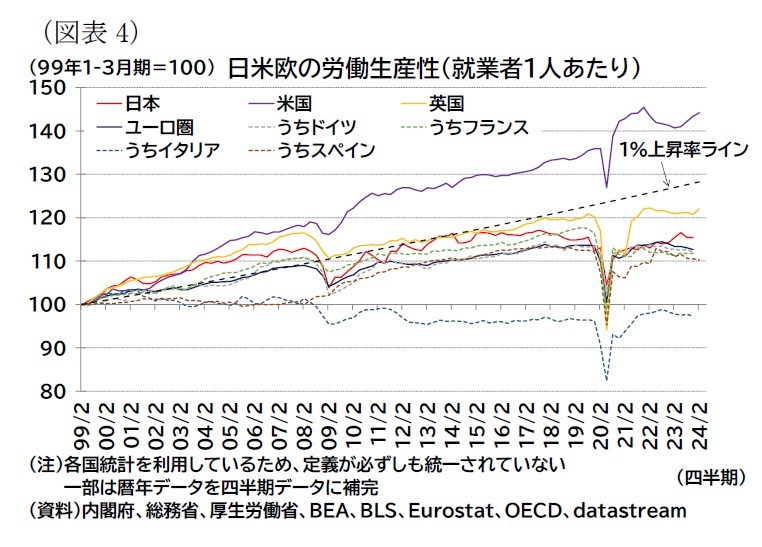

まず、労働生産性の推移を見ると(図表4)、米国で高く、イタリアで低いが、他の国は(特にコロナ禍前までは)1人あたり実質賃金が高い英国や、それが低い日本やスペインを含めて似たような推移をしている。

まず、労働生産性の推移を見ると(図表4)、米国で高く、イタリアで低いが、他の国は(特にコロナ禍前までは)1人あたり実質賃金が高い英国や、それが低い日本やスペインを含めて似たような推移をしている。つまり、1人あたり実質賃金の上昇は米国や英国が高く、日本やイタリアやスペインでは低くなっていたが、英国では労働生産性以外の賃金押し上げ要因、日本やスペインでは労働生産性以外の賃金押し下げ要因が大きかったと言える。なお、図表4には参考までに1%の生産性上昇率のラインを記載した。これは、しばしば「2%の物価目標」と整合的な賃金上昇率の目安として言及される「3%の賃金上昇率」に加味されている生産性上昇率1%分に相当する。世界金融危機前はイタリアやスペインを除いて概ね1%の生産性上昇を達成している国も多かったが、足もとまでの状況を見ると、1%の上昇を達成できている国は米国しかない。特にコロナ禍以降は労働生産性(実質GDP/雇用者数)の伸びが鈍化している。いずれの国でも人手不足が懸念され、景気が軟調な中でも企業の雇用確保の動きが維持されたことが、実質GDPの伸び悩みと雇用の堅調さの併存、つまり労働生産性の伸び悩みにつながったと見られる。

労働生産性以外に実質賃金を左右する要因として、交易条件要因と労働分配率等の要因がある。

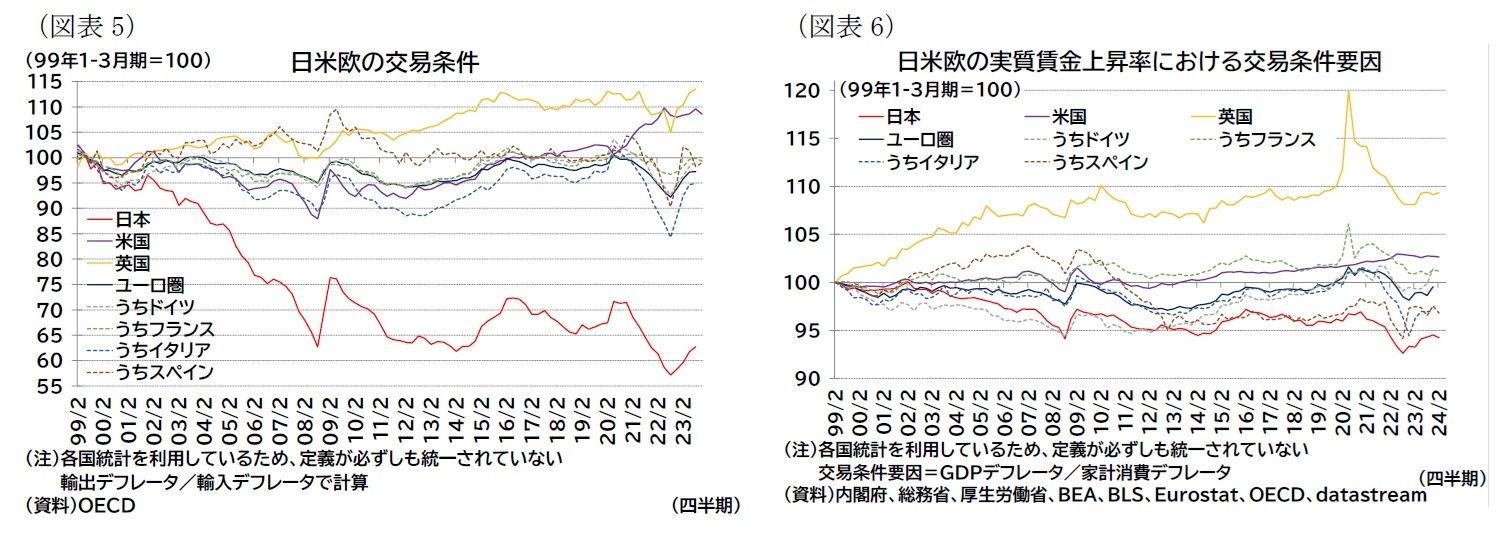

日本では原油などのエネルギー資源を多く輸入しており、商品価格が上昇すると輸出物価よりも輸入物価が上昇し、交易条件(輸出デフレータ/輸入デフレータ)が悪化しやすくなっていることから、これが実質賃金上昇を抑制した可能性がある(図表5)。

交易条件が実質賃金上昇率に影響する理由は、(インフレ対比で)輸入価格が上昇した分(あるいは輸出価格が低下した分)だけ単位労働あたりの対価(ここでは1人あたり賃金)が圧迫されるためであるが、計算式上は生産性の算出に用いられる物価指数(本稿では実質GDPの計算に使われるGDPデフレータ)と実質賃金の算出に用いられる物価指数(本稿では実質雇用者報酬の計算に使われる家計消費デフレータ)の違いから生じる。

図表6は実質賃金上昇率に影響する交易条件要因(GDPデフレータ/家計消費デフレータ)を抽出したものである。確かに日本の交易条件要因は押し下げ圧力として大きいが、輸出入物価の格差(図表5)で見られるほどではない。また、図表6ではユーロ圏のうち、スペインでも交易条件要因の実質賃金押し下げ圧力が強めであることも分かる。

日本では原油などのエネルギー資源を多く輸入しており、商品価格が上昇すると輸出物価よりも輸入物価が上昇し、交易条件(輸出デフレータ/輸入デフレータ)が悪化しやすくなっていることから、これが実質賃金上昇を抑制した可能性がある(図表5)。

交易条件が実質賃金上昇率に影響する理由は、(インフレ対比で)輸入価格が上昇した分(あるいは輸出価格が低下した分)だけ単位労働あたりの対価(ここでは1人あたり賃金)が圧迫されるためであるが、計算式上は生産性の算出に用いられる物価指数(本稿では実質GDPの計算に使われるGDPデフレータ)と実質賃金の算出に用いられる物価指数(本稿では実質雇用者報酬の計算に使われる家計消費デフレータ)の違いから生じる。

図表6は実質賃金上昇率に影響する交易条件要因(GDPデフレータ/家計消費デフレータ)を抽出したものである。確かに日本の交易条件要因は押し下げ圧力として大きいが、輸出入物価の格差(図表5)で見られるほどではない。また、図表6ではユーロ圏のうち、スペインでも交易条件要因の実質賃金押し下げ圧力が強めであることも分かる。

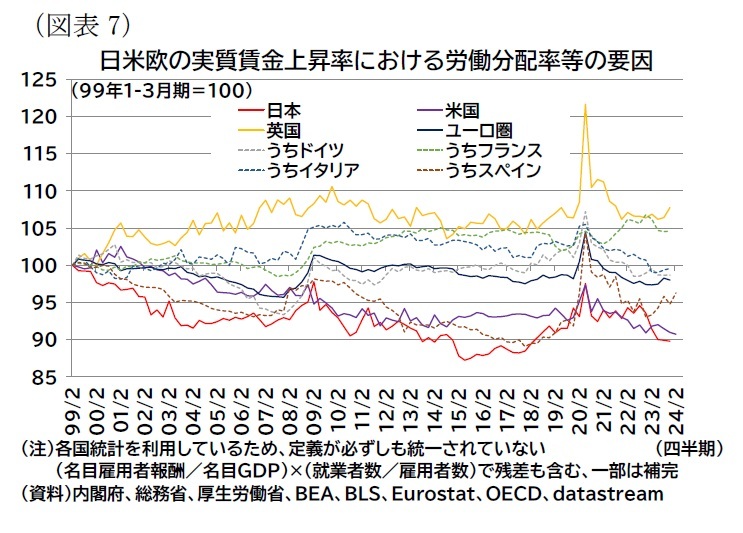

労働分配率等2も労働生産性以外に実質賃金に影響を及ぼす。

短期的に見れば、この要因は景気に対する賃金変動の抑制要因として働く。例えば、労働生産性は、単位労働あたりの生産量であり、このうち生産量(実質GDP)は景気変動の影響を受けやすい。一方、企業が景気変動に応じて労働投入量(例えば雇用)を柔軟に調整しない場合、労働生産性も景気変動の影響を受けやすくなる。この場合、労働投入が粘着的なぶん、企業収益が変動しやすくなる。例えば、金融危機時(00年代終盤)やコロナ禍時(20年)の動きが典型的で、景気が悪化したが、雇用が維持されたために労働生産性が急落した(前掲図表4)。一方、労働分配率等の要因は上昇した(図表7)。つまり、不況による実質賃金の低下を、労働分配率の上昇で相殺している。特に、日本やユーロ圏など、景気が変動しても、雇用の調整があまりされないほど(特にコロナ禍時は、雇用維持を支援するための財政措置が大規模に講じられたことあり)その影響は大きかった。

短期的に見れば、この要因は景気に対する賃金変動の抑制要因として働く。例えば、労働生産性は、単位労働あたりの生産量であり、このうち生産量(実質GDP)は景気変動の影響を受けやすい。一方、企業が景気変動に応じて労働投入量(例えば雇用)を柔軟に調整しない場合、労働生産性も景気変動の影響を受けやすくなる。この場合、労働投入が粘着的なぶん、企業収益が変動しやすくなる。例えば、金融危機時(00年代終盤)やコロナ禍時(20年)の動きが典型的で、景気が悪化したが、雇用が維持されたために労働生産性が急落した(前掲図表4)。一方、労働分配率等の要因は上昇した(図表7)。つまり、不況による実質賃金の低下を、労働分配率の上昇で相殺している。特に、日本やユーロ圏など、景気が変動しても、雇用の調整があまりされないほど(特にコロナ禍時は、雇用維持を支援するための財政措置が大規模に講じられたことあり)その影響は大きかった。日本や米国、スペインではこの労働分配率等の要因が、長期で見た時にも低下しているという特徴がある(図表7)。そのため、これらの国では労働分配率が長期的にも実質賃金の抑制要因となっている。労働分配率に下押し圧力が働く要因としては、一般的には資本財価格が低下することで労働を節約し設備投資を増加させるインセンティブの増加、労働集約的な産業規模の縮小・アウトソース、労働組合組織率の低下などの労働市場・制度変化、「勝者総取り」的なスーパースター企業比率の上昇(市場の寡占化)といった影響が指摘される3。

日本の場合、バブル崩壊以降の景気回復局面において、(非正規雇用も含めて)雇用者数を維持・増加しながらも企業は雇用者への分配については、全体的に抑制してきたと言える。スペインでは12年に労働市場改革法が施行され、解雇手当の引下げといった解雇規制の緩和が進んだことが影響した可能性がある。

1 雇用者1人あたり実質賃金である〔名目雇用者報酬/(家計消費デフレータ×雇用者数)〕を〔実質GDP/就業者数〕×〔GDPデフレータ/家計消費デフレータ〕×〔(名目雇用者報酬/名目GDP)×(就業者数/雇用者数)〕と分解している。

2 労働分配率等の「等」には名目雇用者報酬の対名目GDP比率である労働分配率の他に、就業者に占める雇用者の割合(雇用者数/就業者数)の逆数が反映されている。賃金が支給されるのは雇用者であり、自営業者など非雇用者の割合が(労働分配率が一定もとで)減少すれば、全体のGDPや雇用者報酬が不変である一方で雇用者が増えている(給与所得者が増えている)ことになるので、(雇用者1人あたりの)賃金が減ることになる。例えば、日本では雇用者の割合が増加しているが、労働分配率(賃金による分配)が概ね横ばいにとどまっているため、労働分配率等による寄与は全体でマイナスとなっている。

3 例えば、「第3章 「Society 5.0」に向けた行動変化 第3節 イノベーションの進展による労働分配率と生産性への影響」『平成30年度 年次経済財政報告』参照

時間あたり実質賃金上昇率

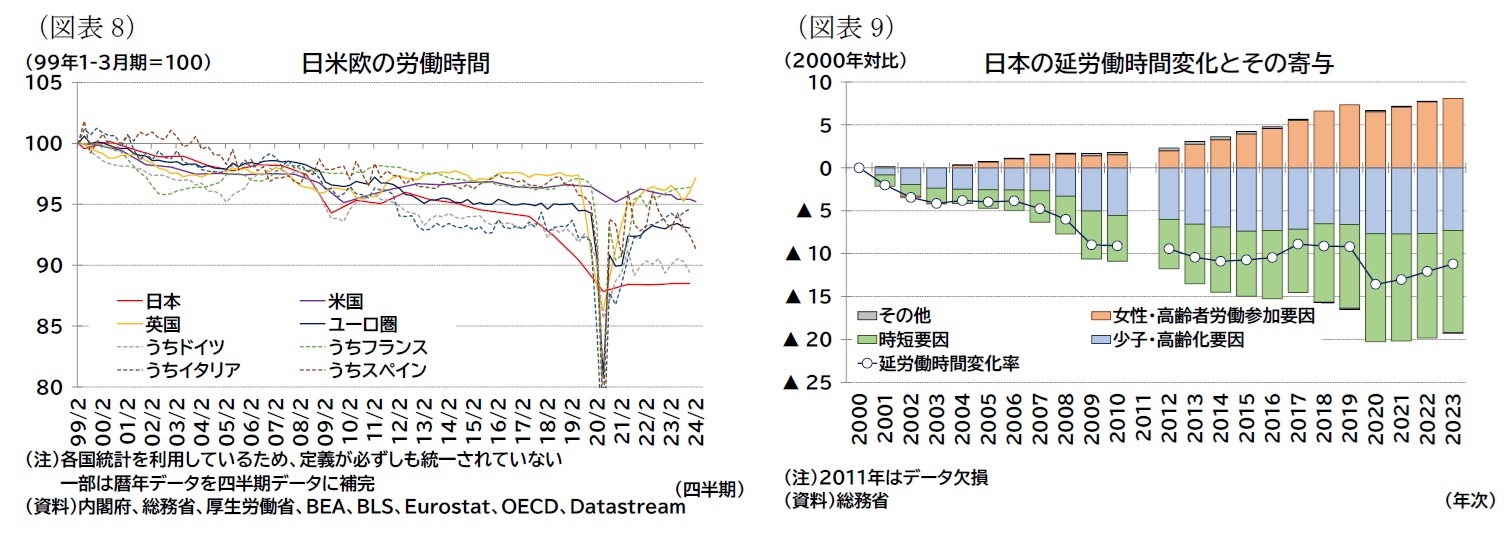

ここまで、1人あたりの賃金や生産性を見てきたが、労働時間を加味した時間あたりの実質賃金を確認すると(表紙図表3)、時間あたり実質賃金は、1人あたりの実質賃金と比較して全体的にやや押し上げられていることが分かる。これは、今回の分析対象国に共通して労働時間の減少が見られるためである(図表8)。

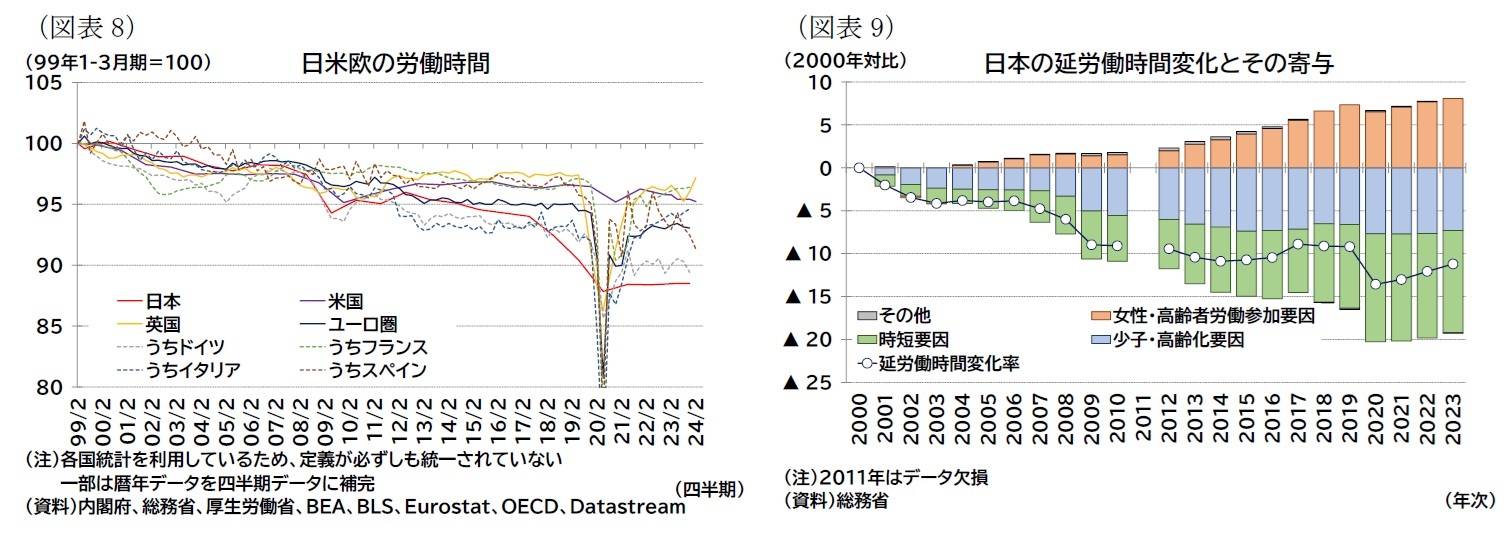

なかでも日本の労働時間の低下幅は大きく、それだけ1人あたり実質賃金は時間あたり賃金と比較して抑制されている。日本では、同じ年齢層でみた1人あたりの労働時間が全体的に減っているほか、少子高齢化によって相対的に労働時間の長い男性中核層(25-64才)の労働者が減少し、労働時間の短い高齢の労働者が増えていることが就業者の合計労働時間(延労働時間)を押し下げる要因となっている4。一方、女性や高齢者の労働参加率が上昇し、これが就業者数を増やす要因になっているので就業者全体の合計労働時間も押し上げられるが、全体で見た延労働時間は押し下げ圧力の方が強く、減少傾向にある(図表9)。

なかでも日本の労働時間の低下幅は大きく、それだけ1人あたり実質賃金は時間あたり賃金と比較して抑制されている。日本では、同じ年齢層でみた1人あたりの労働時間が全体的に減っているほか、少子高齢化によって相対的に労働時間の長い男性中核層(25-64才)の労働者が減少し、労働時間の短い高齢の労働者が増えていることが就業者の合計労働時間(延労働時間)を押し下げる要因となっている4。一方、女性や高齢者の労働参加率が上昇し、これが就業者数を増やす要因になっているので就業者全体の合計労働時間も押し上げられるが、全体で見た延労働時間は押し下げ圧力の方が強く、減少傾向にある(図表9)。

4 ここでは簡易的に各要因に寄与度分解している。具体的には延労働時間を性別(男性、女性)、年齢層別(15-24才の若年層、25-64才の中核層、65才以上の高齢層)の(就業者数×平均労働時間)の和に分解することで、延労働時間の変化率を性別、年齢層別の(就業者数の変化率×平均労働時間+就業者数×平均労働時間の変化率)の和として近似し、「(就業者数×平均労働時間の変化率)の和」を時短要因、「男性若年層・男性中核層・女性若年層の(就業者数変化率×平均労働時間)の和」を少子・高齢化要因、「男性高齢層・女性中核層・女性高齢層の(就業者数変化率×平均労働時間)の和」を女性・高齢者労働参加要因と見なした。

まとめ

以上、日米欧の主要国の賃金推移を概観してきた。

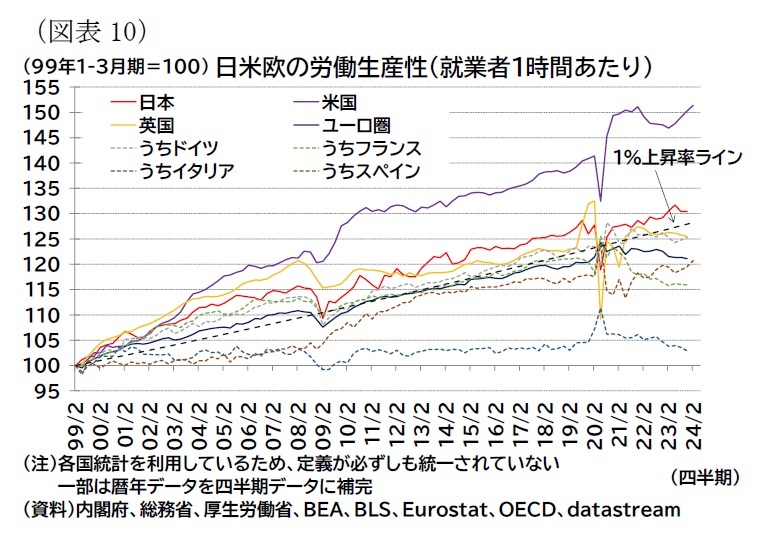

賃金上昇率の中核と言える労働生産性は、今回の分析対象国ではイタリアを除いて一定の上昇している。上述した通り、1人あたりの労働生産性は米国を除いて1%上昇には満たないが、ここのところ一貫して労働時間が減少していることを反映して、時間あたりの労働生産性で見た際には1%程度の上昇はイタリアを除いて概ね達成されている(図表10)。

賃金上昇率の中核と言える労働生産性は、今回の分析対象国ではイタリアを除いて一定の上昇している。上述した通り、1人あたりの労働生産性は米国を除いて1%上昇には満たないが、ここのところ一貫して労働時間が減少していることを反映して、時間あたりの労働生産性で見た際には1%程度の上昇はイタリアを除いて概ね達成されている(図表10)。時間あたりの労働生産性が安定的に向上していることは好ましいことではあるものの、1人あたりの実質的な購買力は、労働時間が短くなっただけ抑制されるため、マクロで見た時の経済拡大の影響(例えば、賃金上昇による消費の押し上げ効果)も限定的になる可能性がある。

日本やスペインでは交易条件の悪化や労働分配率等の低下も賃金上昇の阻害要因として相対的に大きかった。これらも生産性の向上ほど、マクロで見た経済が拡大しない要因とも言える。

そのため、賃金上昇を通じて日本経済の成長につなげるという点では、労働生産性を向上させるほか、労働分配率等要因の低下(雇用者は増加したが労働分配率は雇用者の増加ほど増えなかった)や、交易条件の悪化を抑制することも重要と言える。いずれも構造的な要因が絡むため、容易には改善できない部分もあると思われるが、賃上げ機運が継続し(労働分配率要因の改善に寄与)、企業の価格転嫁が進みやすい経済となり、輸出競争力が維持される(交易条件の改善に寄与)ことで、今後はこれらの要因に改善が見られる可能性もある。引き続き、これらの動向が注目される。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年05月30日「Weekly エコノミスト・レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日米欧の実質賃金推移とその特徴】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日米欧の実質賃金推移とその特徴のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.