新着記事をお届け!

国民年金納付5年延長でも、無収入なら免除の可能性-シリーズ 年金問題のタテとヨコ ザックリつかんでスッキリ整理!?:基礎年金拠出期間5年延長案の背景・内容・影響・論点 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 国民年金納付5年延長でも、無収入なら免除の可能性-シリーズ 年金問題のタテとヨコ ザックリつかんでスッキリ整理!?:基礎年金拠出期間5年延長案の背景・内容・影響・論点

国民年金納付5年延長でも、無収入なら免除の可能性-シリーズ 年金問題のタテとヨコ ザックリつかんでスッキリ整理!?:基礎年金拠出期間5年延長案の背景・内容・影響・論点

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

文字サイズ

- 小

- 中

- 大

1 ―― 5年延長案の背景:現行制度を続けると、高齢就労の進展と不整合に

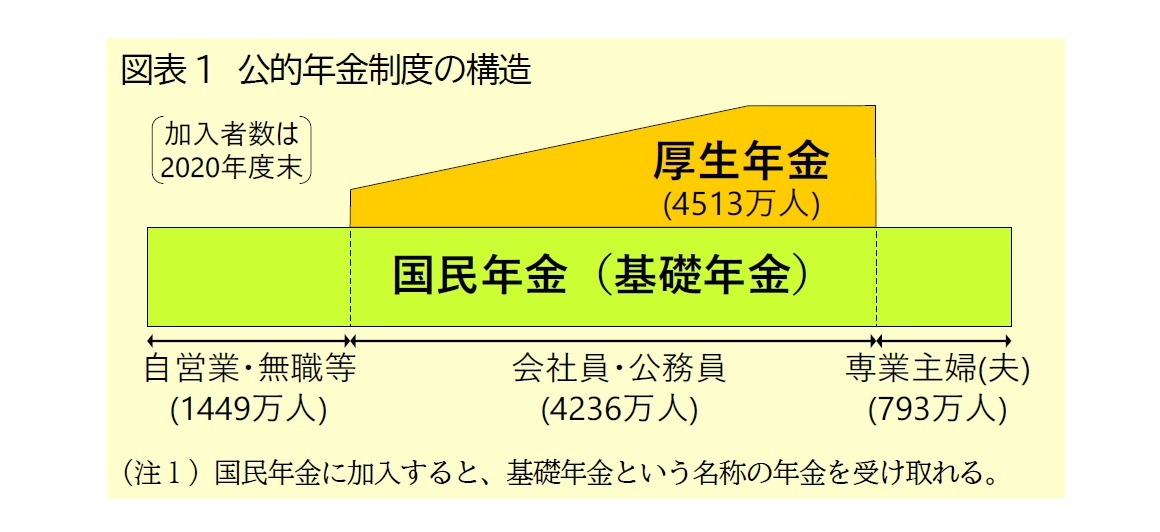

1|現行制度の再確認:20~59歳の全員が国民年金に加入し、65歳から基礎年金を受給

現在の公的年金制度は、1986年の基礎年金の創設(各種の公的年金のうち基礎的な部分[いわゆる1階部分]の統合)と2015年の被用者年金一元化(公務員等も会社員と同じく厚生年金に加入する改正。いわゆる2階部分の統合)を経て、国民年金(基礎年金)と厚生年金の2つで構成される形になっている(図表1)。

* 本稿では、概要を平易に説明するために、詳細を割愛・単純化している。

1 厳密には、64歳までの厚生年金の加入者は国民年金と厚生年金の両方に加入する。また、保険料納付済期間が40年未満の場合は、60~64歳などの要件を満たせば国民年金に任意で加入できる。

2 希望すれば60~64歳に繰り上げて受給を開始できる。ただし、繰上げ期間に応じて減額され、その減額率は生涯続く。

また、希望すれば66~75歳に繰り下げて受給を開始できる。繰下げ期間に応じて増額され、その増額率は生涯続く。

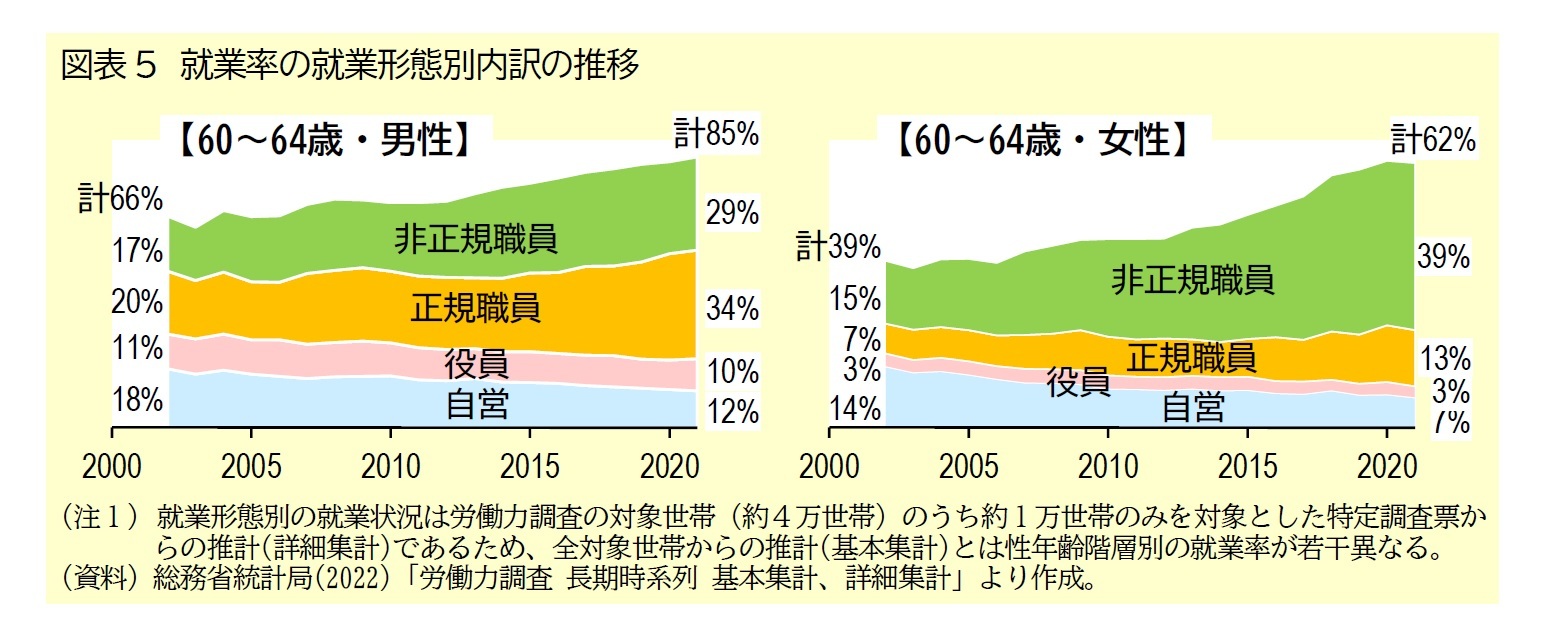

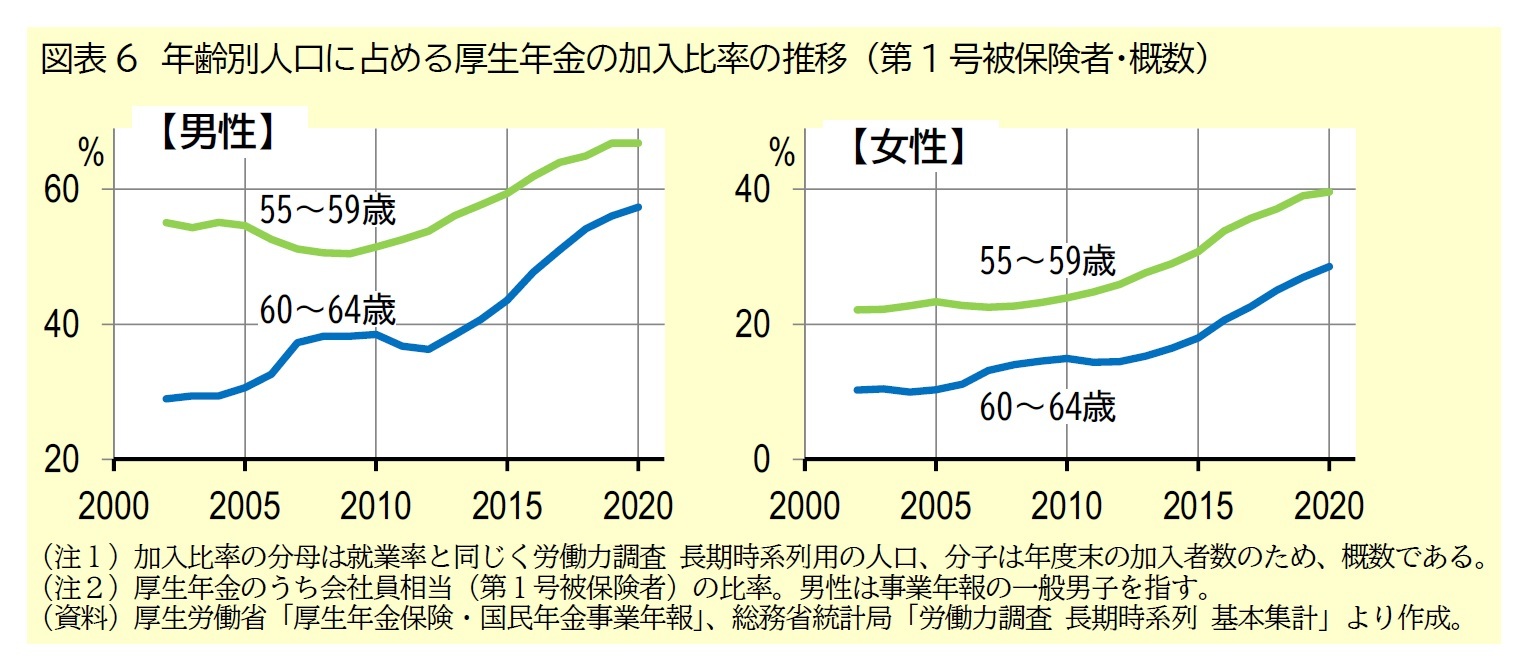

現行制度の問題の1つは、前述した仕組みと高齢就労の進展とが不整合になっている点である。

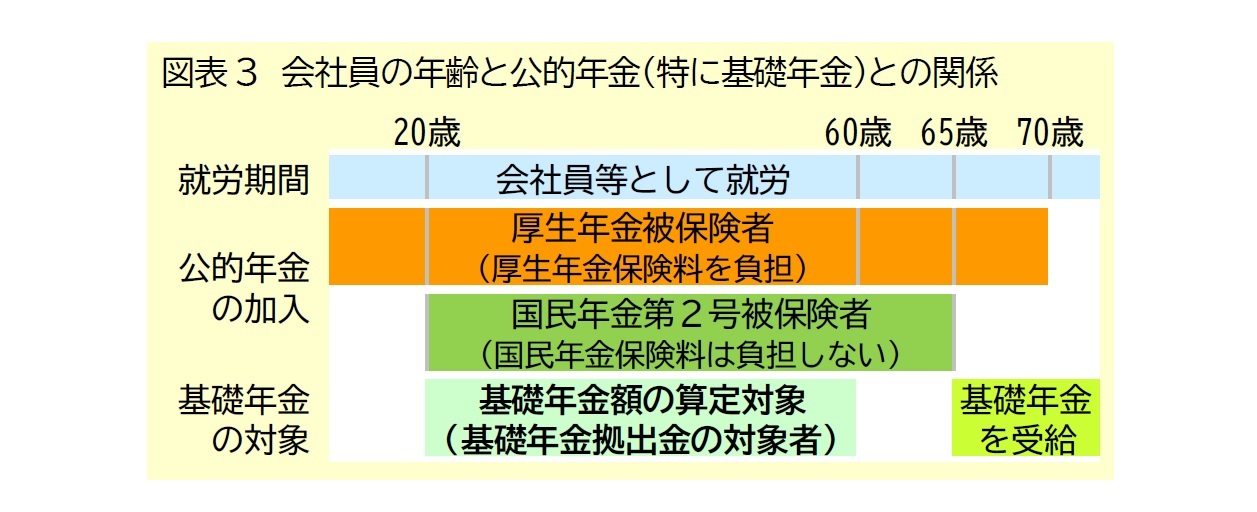

厚生年金の加入者となるのは69歳までの会社員や公務員で、納めた厚生年金保険料の一部が、厚生年金財政から基礎年金財政へ拠出する資金の財源となっている3。厚生年金保険料は、年齢を問わず給与や賞与の18.3%に相当する金額を本人と勤務先で半分ずつ負担しているが、厚生年金に加入した期間のうち基礎年金額の計算に反映されるのは20~59歳の間に限られている(図表3)4。

このため、60代での厚生年金加入が基礎年金額に結びつかないという制度の不整合の影響が、以前よりも大きくなっている5。また、64歳までの就労がさらに定着した際には、この不整合に対する人々の不満や疑問が強まる可能性もある。

3 毎年度の基礎年金給付に必要な財源(基礎年金拠出金)を、自営等が納めた国民年金保険料が収納される国民年金財政と、会社員等が納めた厚生年金保険料が収納される厚生年金財政とで分担している。このため厚生労働省は、国民年金納付期間ではなく基礎年金拠出期間と呼んでいる。分担の比率は加入者数の比率であり、比率の計算には、国民年金財政は年間の保険料納付月数を人数換算した値、厚生年金財政は20~59歳の加入者数と厚生年金加入者が扶養する配偶者数(国民年金の第3号被保険者数)の合計値を用いる。なお、各年金財政の分担の半額を、国庫等が負担している。

4 なお、基礎年金創設前の厚生年金の経過措置として経過的加算が設けられており、当分の間、「厚生年金加入期間のうち40年分を上限に計算した定額部分」と「基礎年金額のうち厚生年金加入期間分の金額」の差額が支給される(厚生年金加入1か月あたりの定額部分は、保険料納付1か月あたりの基礎年金額とほぼ同額)。例えば、22~64歳の43年間、厚生年金に加入した場合、基礎年金額の計算に反映されるのは22~59歳の38年分で、この経過的加算に反映されるのは2年分(上限の40年分-基礎年金に反映された38年分)となる(年数で示したが、実際には月数で計算される)。

5 本文では公的年金に論点を絞るために割愛したが、iDeCo(個人型確定拠出年金)においても不整合が生じている。

2022年改正前はiDeCoの加入者は国民年金加入者のうち60歳未満に限られていたが、改正後は年齢制限がなくなった。2022年改正の検討時点では国民年金の加入対象を65歳へ延長する案とiDeCo加入者の年齢制限を撤廃する案がセットで提案されたが、国民年金の加入対象を65歳へ延長する案は法案化が見送られたため、2022年改正後のiDeCo加入者は、自営等と専業主婦(夫)(国民年金の第1号被保険者と第3号被保険者)は59歳まで(保険料納付済期間が40年未満のため国民年金に任意加入する場合は最長で64歳まで)、会社員等(国民年金の第2号被保険者=厚生年金加入者)は64歳までと、加入者区分によって食い違う形になっている。

なお、国民年金の第2号被保険者が64歳までなのは、基礎年金が創設された際に、以前は制限がなかった厚生年金加入者の対象年齢が基礎年金の標準的な支給開始年齢(65歳)に合わせて64歳までとなったことによる。その後、厚生年金加入者の対象年齢は高齢化の進展に伴い2000年改正(2002年4月施行)で69歳までに引き上げられたが、国民年金の第2号被保険者の対象年齢は64歳までで存置された。対象年齢が厚生年金のように拡大されなかったのは基礎年金の標準的な支給開始年齢が65歳であることを考えれば妥当だが、対象年齢が加入者区分で異なる点は再確認が必要だろう。

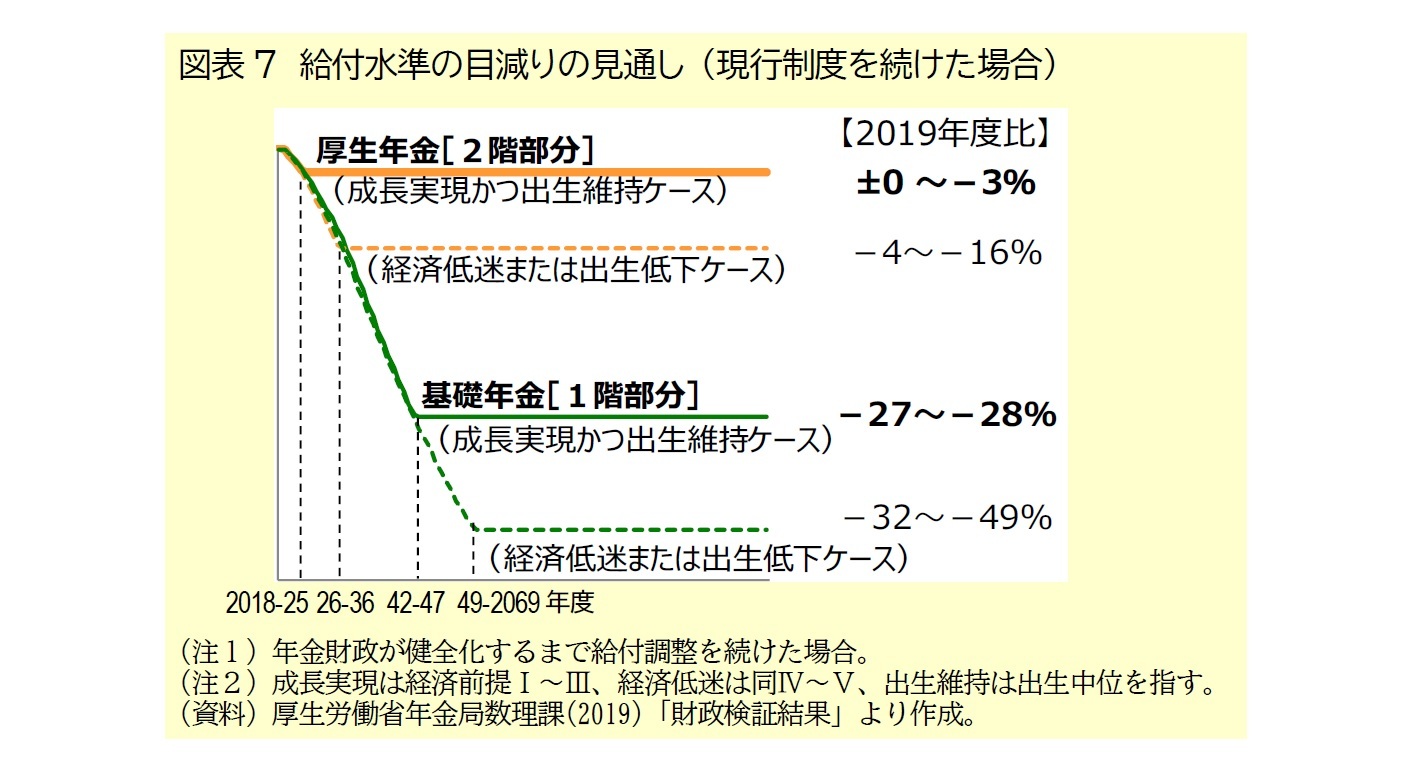

現行制度のもう1つの問題は、将来的な基礎年金の目減りである。

現在の公的年金制度は、2004年の改革により、保険料の引上げを2017年に終了する代わりに年金財政が健全化するまで給付水準を段階的に引き下げる仕組みになっている。この仕組みの下、2009年と2014年に続き2019年の将来見通しでも、厚生年金(2階部分)よりも基礎年金(1階部分)で給付の調整(マクロ経済スライド)が長引き、大きく目減りする見通しになっている(図表7)。

この仕組みと前述した基礎年金の方が大きく目減りする見通しを合わせて考えると、現役時の給与が低い会社員OBでは、割合が大きい基礎年金部分が大幅な目減りに見舞われるため、年金全体の目減りが大きくなる。つまり、現役時の給与が低いほど年金全体の目減りが大きくなるという、逆進的な問題が生じる見通しになっている。

2 ―― 5年延長案の内容:「調整期間一致とセット」と「延長分に国庫負担なし」で3度目の正直か

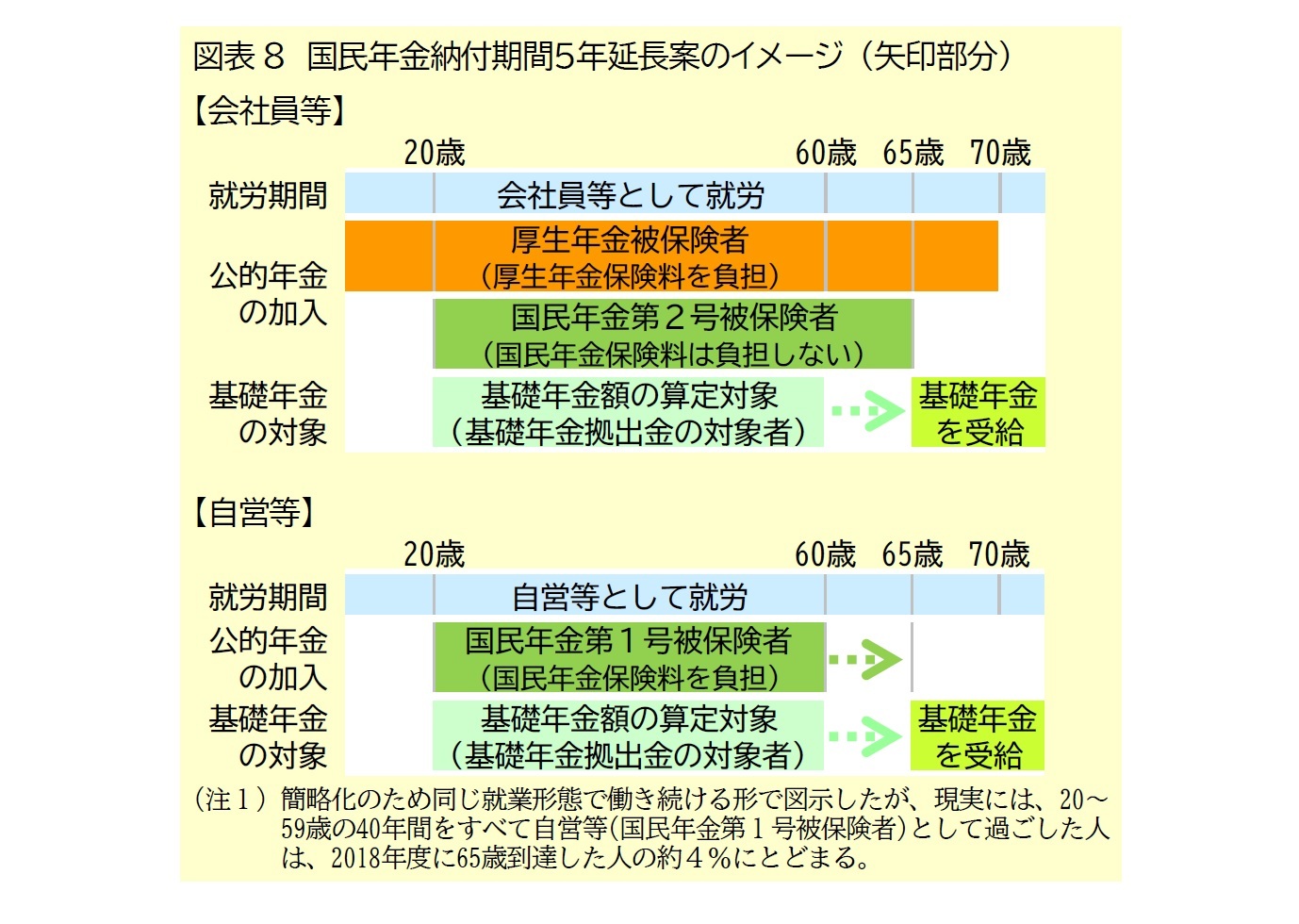

1|5年延長案の概要:基礎年金額に反映する期間を40年(20~59歳)から45年(20~64歳)へ延長

このような現行制度の問題に対処する改革試案の1つが、国民年金納付期間の5年延長である。

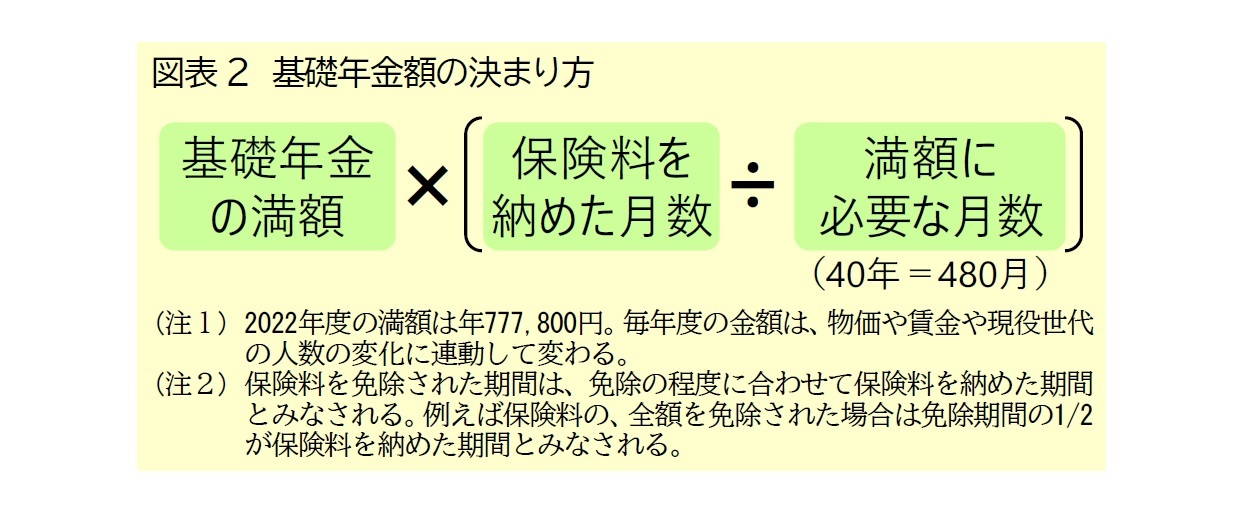

基礎年金額に反映する納付期間を40年(20~59歳)から45年(20~64歳)へ5年間延長し、納付年数の増加に合わせて基礎年金を増額する案である(図表8)。これにより、基礎年金の標準的な支給開始年齢の直前までの厚生年金の加入期間が基礎年金額の計算に反映されるため、現行制度が抱えている不整合の問題(図表3)を軽減できる。加えて、納付期間の5年延長(40年→45年)に比例して基礎年金の満額(2022年度は年間約78万円)が12.5%(=延長の5年÷現行の40年)増額されるため、基礎年金の目減りを抑えられる。

ただし、自営業等は、国民年金保険料(2022年度は年間約20万円)の納付が5年延び、現行制度よりも負担が増える。他方で60歳以降に厚生年金へ加入している会社員等は、現行制度でも厚生年金保険料を負担しているため、制度変更に伴う負担増は生じない6。

6 国民年金財政と厚生年金財政で負担している基礎年金給付の財源(基礎年金拠出金)は、基礎年金水準の上昇に伴って増える。

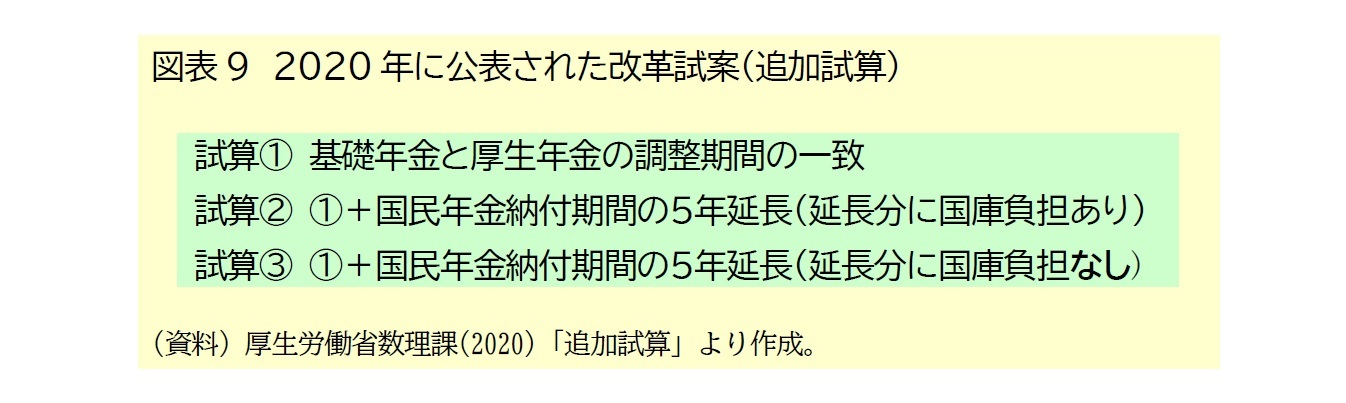

この国民年金納付期間の5年延長案は最近話題となったが、実は2014年や2019年に公表された改革試案(オプション試算)にも盛り込まれていた案である7。ただ、2020年に公表された最新の改革試案(追加試算)は、2014年や2019年に公表された改革試案と2つの点で異なっている。

違いの1つ目は、「調整期間の一致」と呼ばれる新たな改革試案とセットで示されている点である。調整期間の一致とは、厚生年金(2階部分)よりも基礎年金(1階部分)で給付の引き下げ調整(マクロ経済スライド)が長引く現行制度(図表7)を見直し、厚生年金(2階部分)と基礎年金(1階部分)の給付調整の停止時期が揃う仕組みに切り替える案である8。調整の停止時期が揃うことで、現役時の給与が低いほど年金全体の目減りが大きくなるという逆進的な問題が解消される。

違いの2つ目は、この改革試案で増額される納付5年分の基礎年金額について、2014年や2019年の改革試案では59歳までと同様に財源の半額を国庫(国の一般会計)の負担としていたが、2020年の案では財源の半額を国庫負担にする案としない案の2種類が示されている点である9。これは、2014年や2019年の案は国庫負担の増加を問題視する財務省の反対で法案に盛り込まれなかったことを受けて、厚生労働省が言わば3度目の正直を狙って新たな選択肢を検討した結果だと考えられる。

7 改革案の狙いは同じだが、公表された改革試案によって想定している施行時期が異なる。具体的には、2014年に示された案では2018年度から3年ごとに1年延長して2030年度に45年化を達成、2019年に示された案では2026年度から3年ごとに1年延長して2038年度に45年化を達成する案だったが、2020年に示された案(追加試算)では2027年度以降の60歳到達者から45年加入に延長する前提で試算されている。

8 例えば拙稿「現行制度を放置すると低所得会社員ほど大幅な年金カットに」を参照。

9 実際には国庫以外に地方自治体等も負担しているが、以下では単に国庫と記載する。

(2022年11月22日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を | 中嶋 邦夫 | 研究員の眼 |

| 2025/10/14 | 厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/09 | 年金制度は専業主婦向けに設計!?分布推計で改正の詳細な影響把握を~年金改革ウォッチ 2025年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/03 | 成立した年金制度改正が将来の年金額に与える影響 | 中嶋 邦夫 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【国民年金納付5年延長でも、無収入なら免除の可能性-シリーズ 年金問題のタテとヨコ ザックリつかんでスッキリ整理!?:基礎年金拠出期間5年延長案の背景・内容・影響・論点】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

国民年金納付5年延長でも、無収入なら免除の可能性-シリーズ 年金問題のタテとヨコ ザックリつかんでスッキリ整理!?:基礎年金拠出期間5年延長案の背景・内容・影響・論点のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.