- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 「名古屋オフィス市場」の現況と見通し(2022年)

「名古屋オフィス市場」の現況と見通し(2022年)

金融研究部 上席研究員 吉田 資

文字サイズ

- 小

- 中

- 大

1. はじめに

2. 名古屋オフィス市場の現況

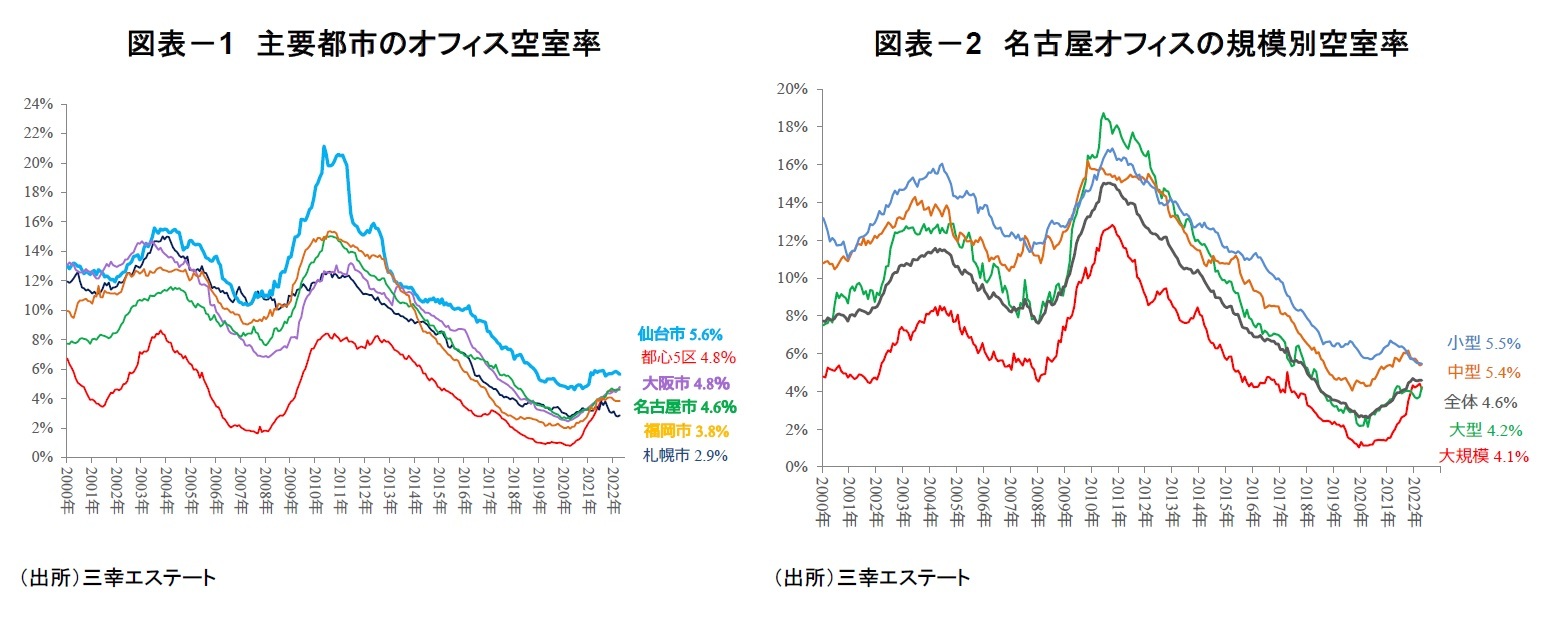

全国主要都市のオフィスの空室率は、2020 年4 月の緊急事態宣言の発令以降、いずれの都市も上昇傾向で推移している。

三幸エステートによると、名古屋市の空室率(2022年4月時点)は4.6%となり、前年比+0.8%上昇した(図表-1)。空室率をビルの規模別1にみると、「大規模4.1%(前年比+2.1%)」と「大型4.2%(同+0.2%)」が上昇した一方で、「中型5.4%(同▲0.4%)」と「小型5.5%(同▲1.1%)」は低下し、規模間の格差が縮小した(図表-2)。景気悪化やテレワーク普及などを受けてオフィス需要が低迷するなか、まとまった面積の募集では、入居テナントの決定に時間を要する事例が増加している。

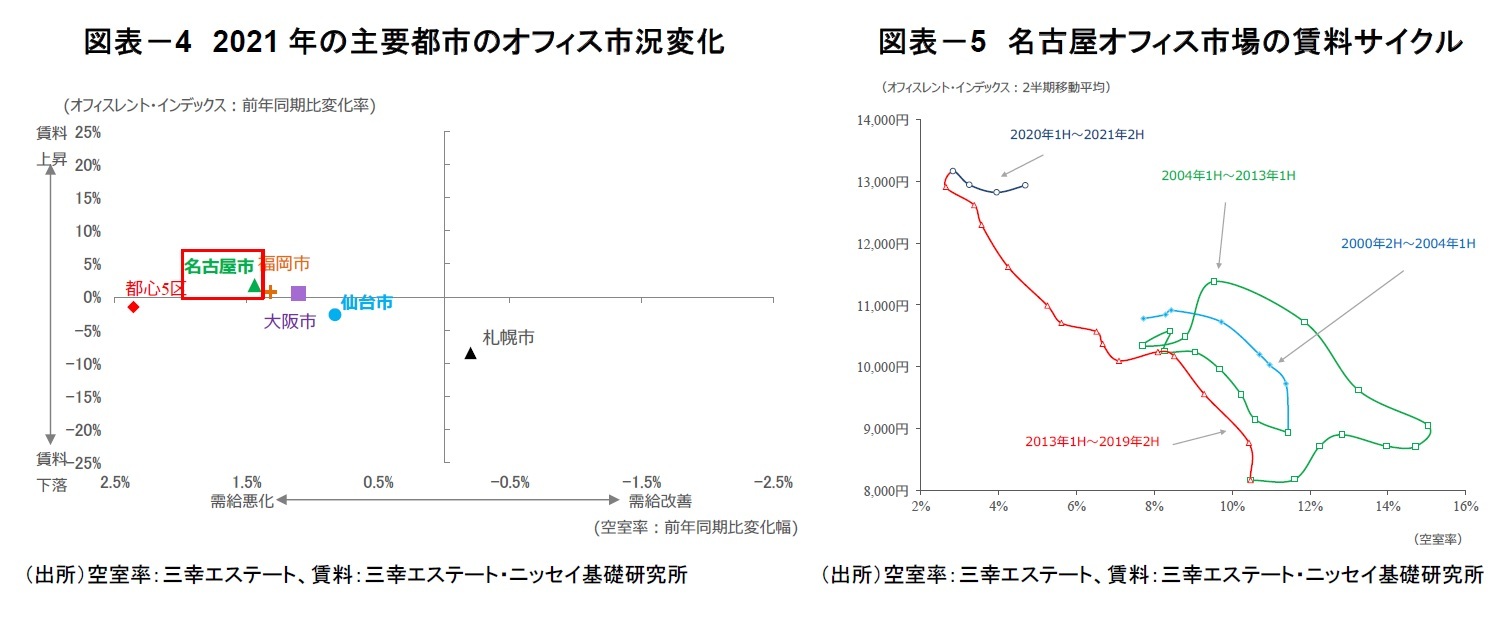

賃料と空室率の関係を表した名古屋市の賃料サイクル2は、2012年下期を起点に「空室率低下・賃料上昇」局面が続いていたが、2020年上期から「空室率上昇・賃料上昇」局面へと移行し、「空室率上昇・賃料下落」局面に向かいつつある(図表-5)。

1 三幸エステートの定義による。大規模ビルは基準階面積200坪以上、大型は同100~200坪未満、中型は同50~100坪未満、小型は同20~50坪未満。

2 賃料サイクルとは、縦軸に賃料、横軸に空室率をプロットした循環図。通常、(1)空室率低下・賃料上昇→(2)空室率上昇・賃料上昇→(3)空室率上昇・賃料下落→(4)空室率低下・賃料下落、と時計周りに動く。

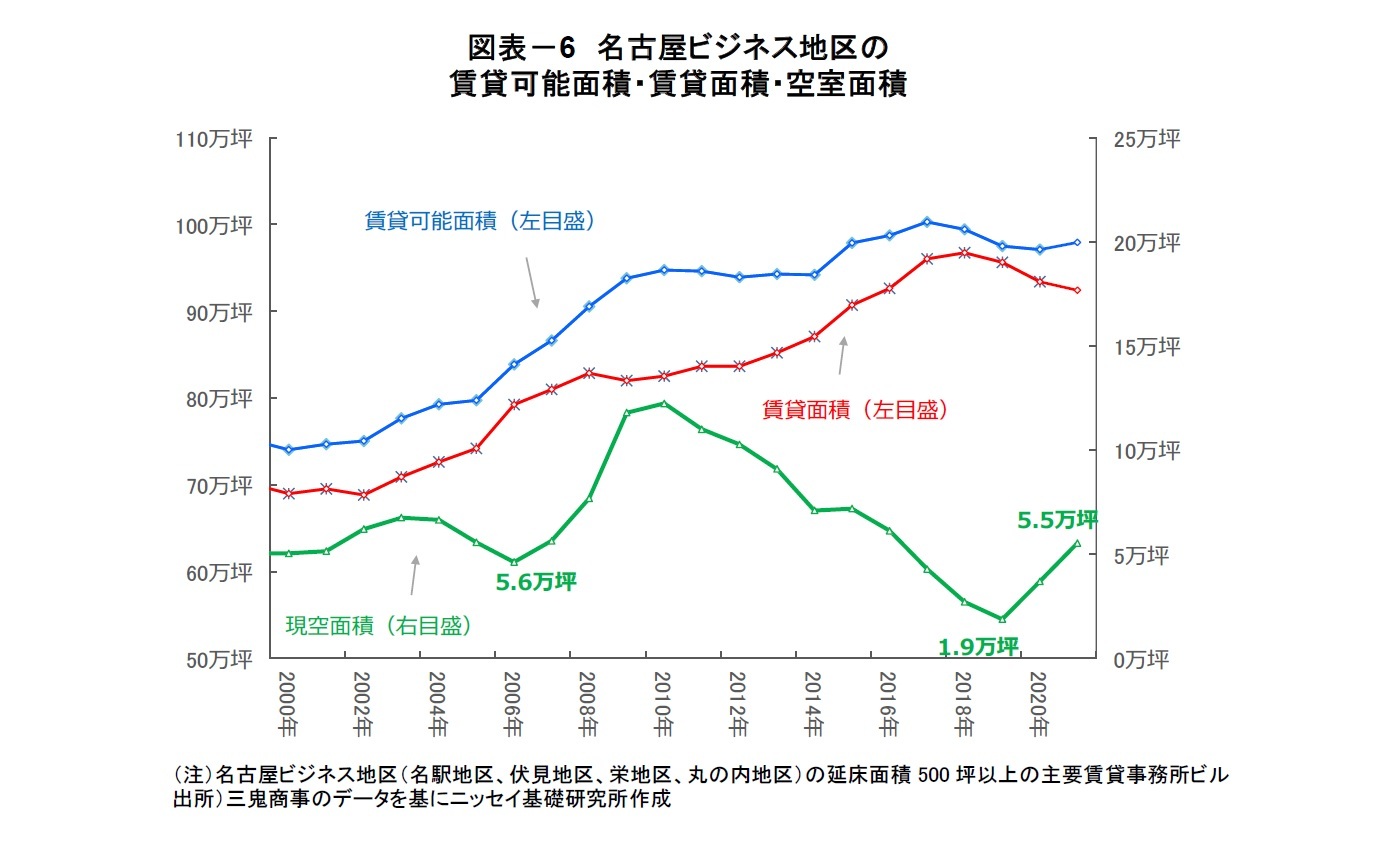

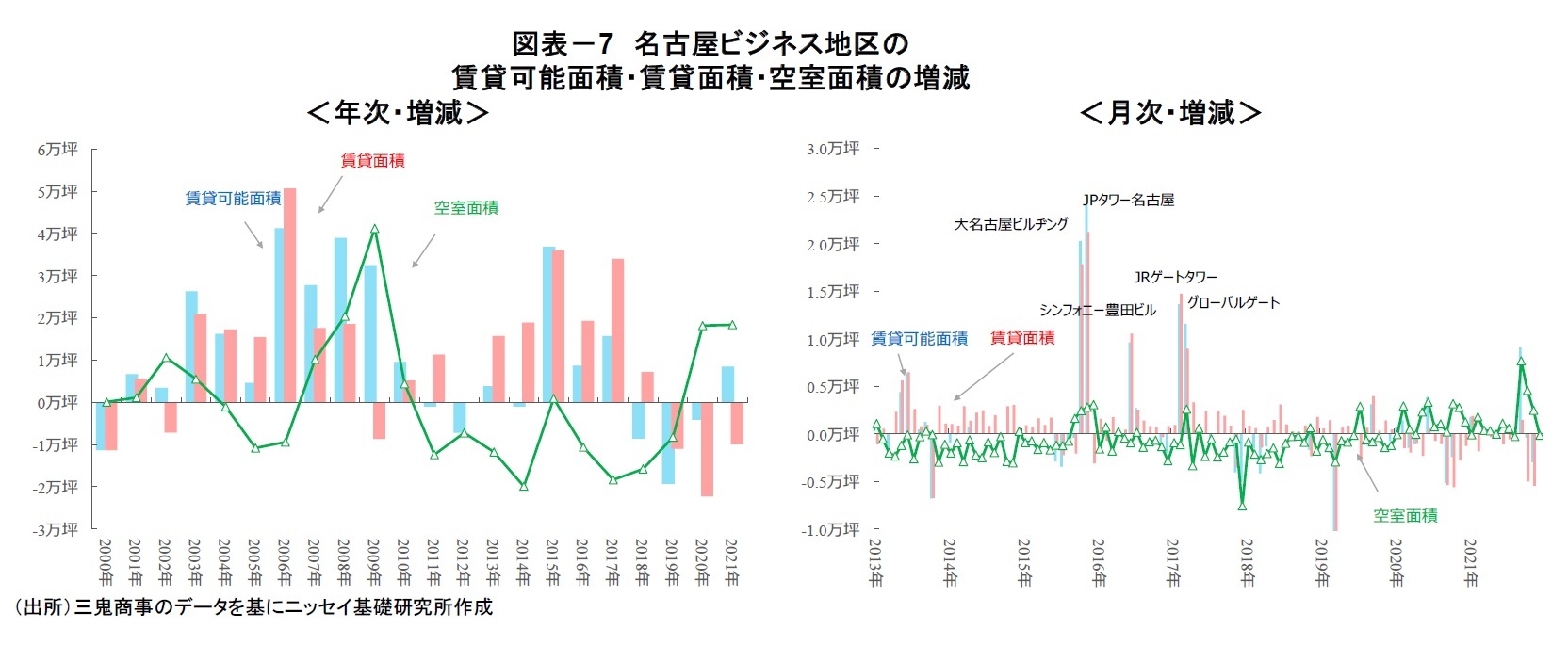

三鬼商事によると、名古屋ビジネス地区では、総ストックを表す賃貸可能面積は、大規模ビルの新規供給等に伴い、97.1万坪(2020年末)から97.9万坪(2021年末)へと+0.8万坪増加した。また、テナントによる賃貸面積は、オフィス需要が縮小し、93.4万坪(2020年末)から92.4万坪(2021年末)へと▲1.0万坪減少した(図表-6、図表-7)。

この結果、2021年末の名古屋ビジネス地区の空室面積は5.5万坪(前年比+1.8万坪)となり、前年から倍増した(図表-6)。

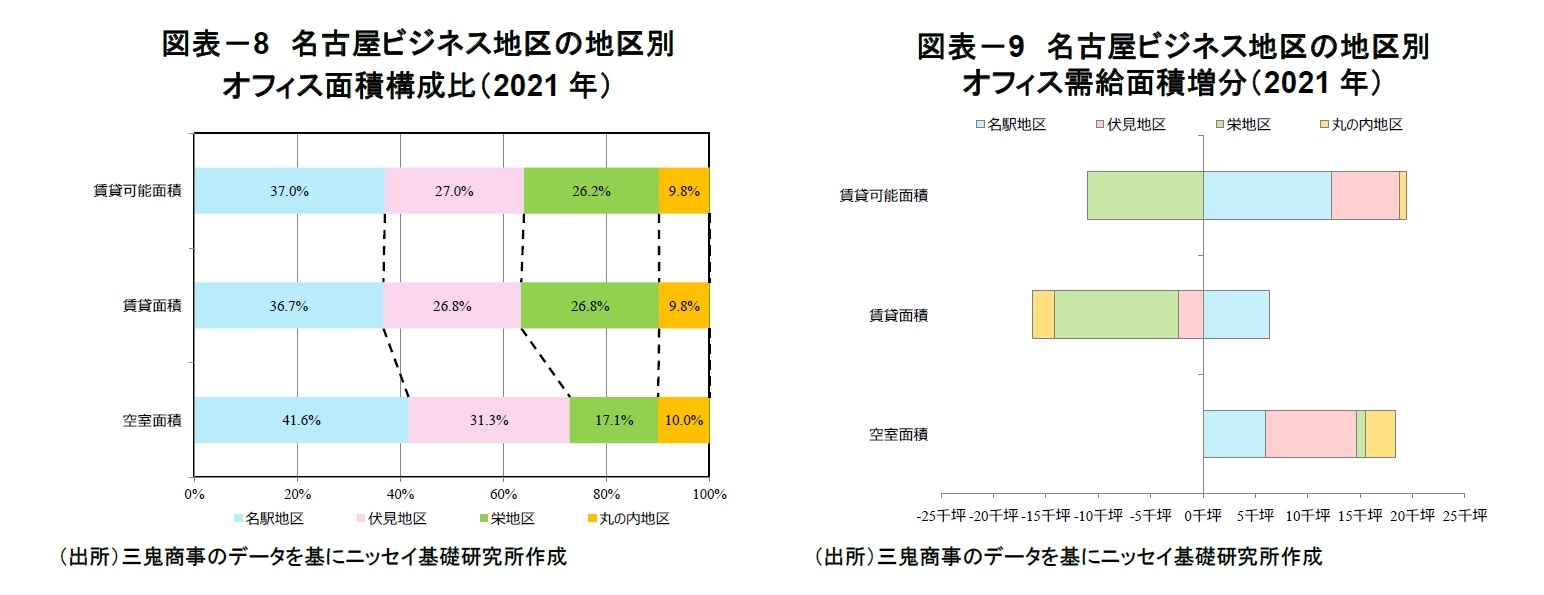

三鬼商事によれば、2021年末時点で最も賃貸可能面積が大きいエリアは、「名駅地区(37.0%)」で、次いで「栄地区(27.0%)」、「伏見地区(26.2%)」、「丸の内地区(9.8%)」の順となっている(図表-8)。エリア別の賃貸可能面積(増減)をみると、「栄地区」(前年比▲1.1万坪)で減少したが、「名駅地区」(前年比+1.2万坪)や「伏見地区」(前年比+0.6万坪)等で増加し、計+0.8万坪の増加となった(図表-9)。

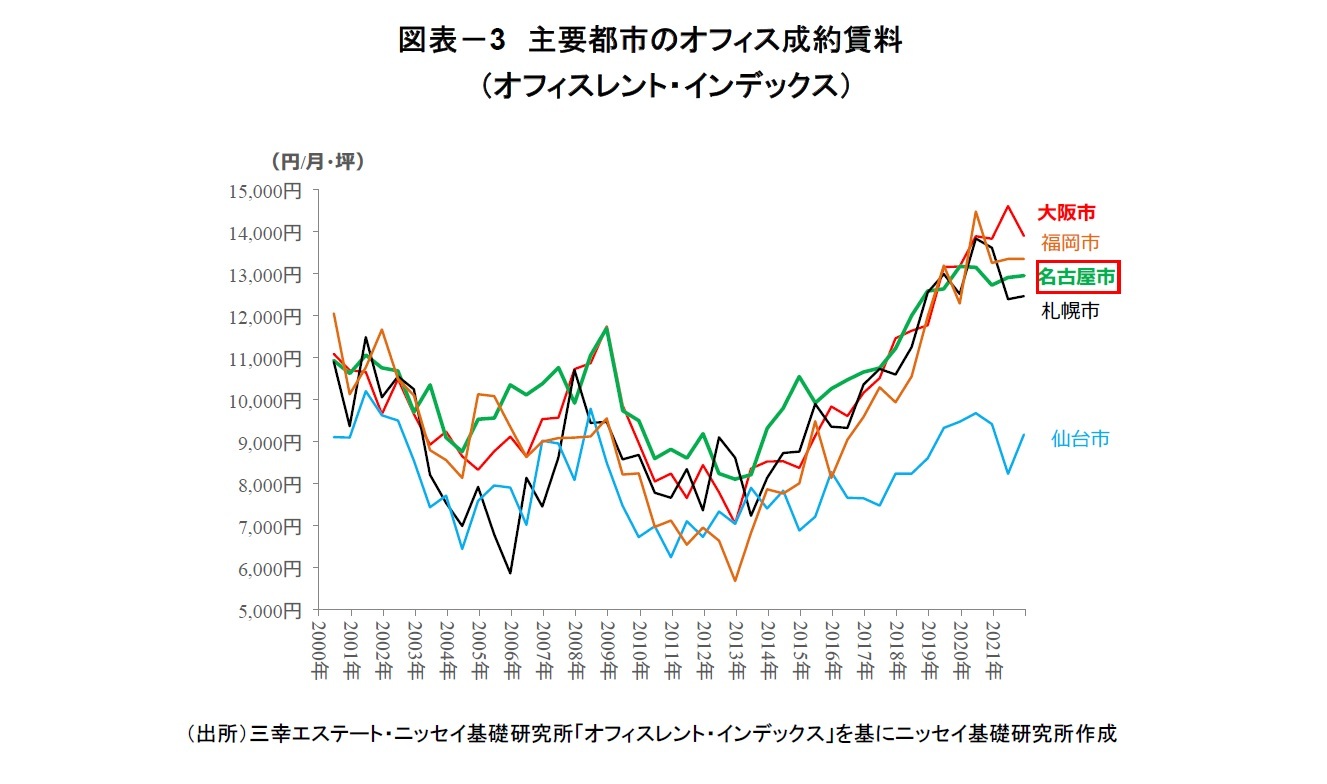

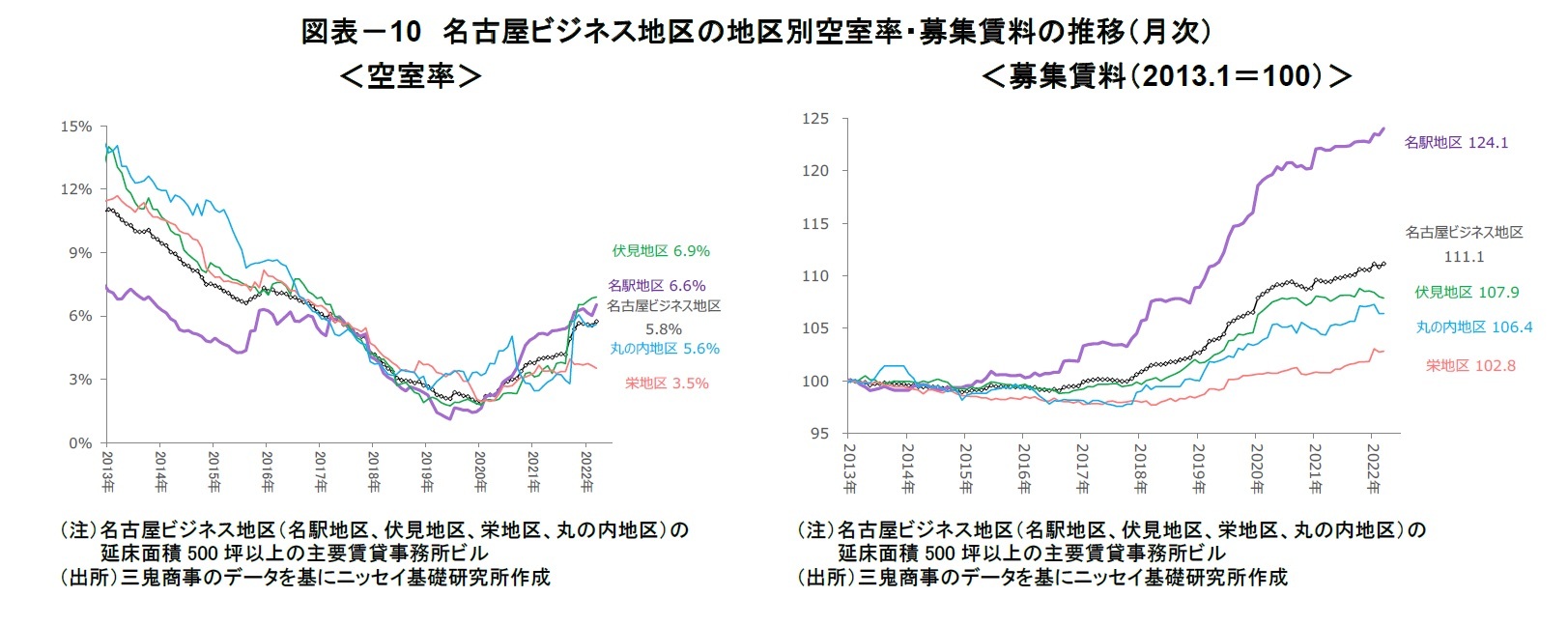

名古屋市のエリア別の空室率(2022年3月末)は、「伏見地区6.9%(同+3.4%)」、「名駅地区6.6%(前年比+1.4%)」、「丸の内地区5.6%(同+2.9%)」、「栄地区3.5%(同+0.1%)」となり、全てのエリアで上昇した(図表-10左図)。

一方、募集賃料は、「伏見地区」を除く全てのエリアで前年比プラスを維持した。(図表-10右図)。

3. 名古屋オフィス市場の見通し

(1)オフィスワーカー数の見通し

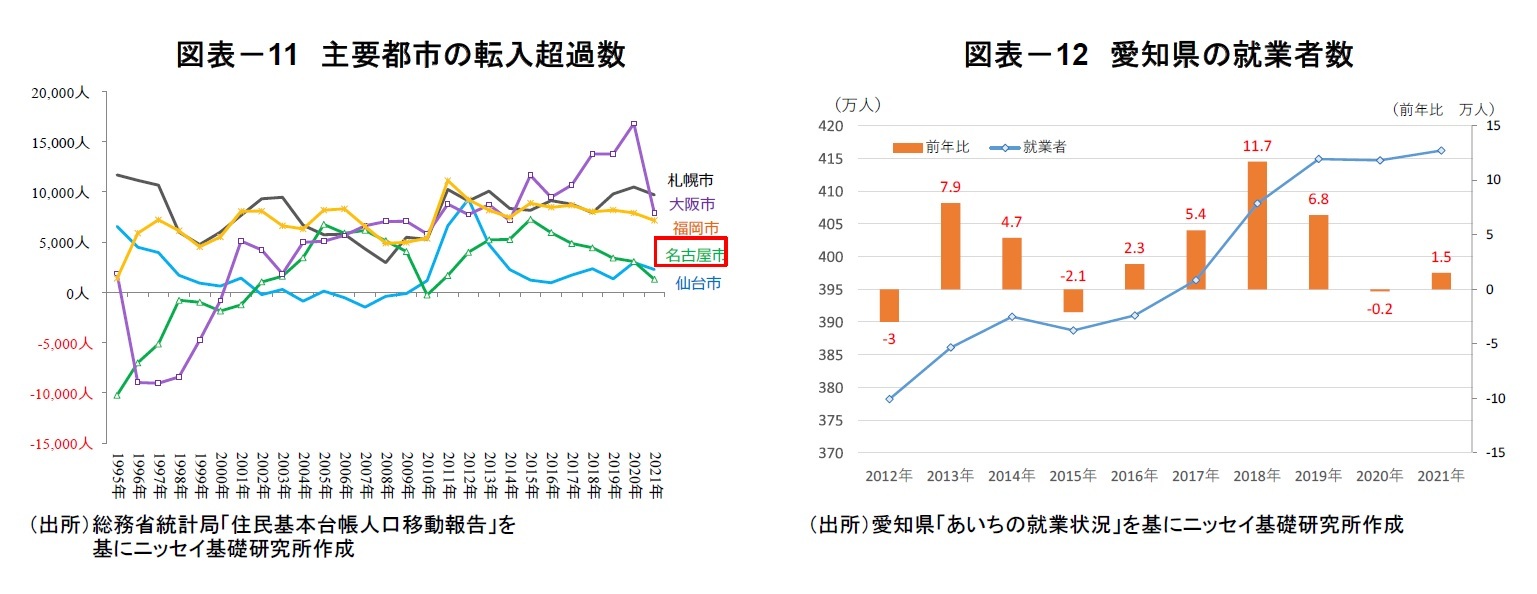

住民基本台帳人口移動報告によると、2021年の名古屋市の転入超過数は+1,302人となり、転入超過を維持したものの2020 年(+3,075人)の半数以下に留まった(図表-11)。また、愛知県の就業者数は、2020年以降横ばいで、2021年は416.2万人(前年比+1.5万人)となった(図表-12)。

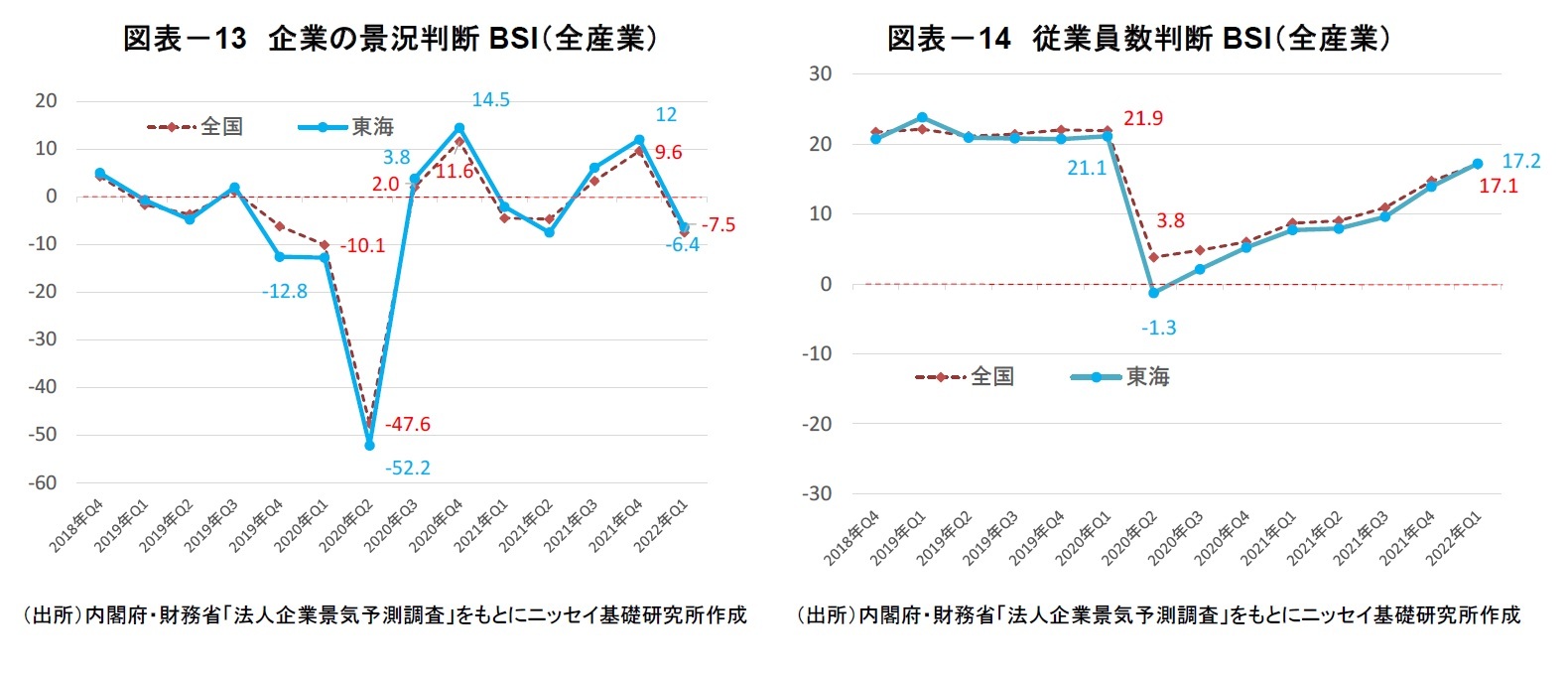

内閣府・財務省「法人企業景気予測調査」によれば、「企業の景況判断BSI3」(東海地方)は、2020年第2四半期に「▲52.2」と一気に悪化した。その後は、回復と悪化を繰り返しながら2021 年第4 四半期に「+12.0」まで回復したが、2022 年第1 四半期は「▲6.4」と再び悪化した(図表-13)。

また、「従業員数判断BS4」(東海地方)は、不足の「21.1」(2020年第1四半期)からやや過剰の「▲1.3」(第2四半期)へ大幅に低下した後、足もとでは「+17.2」まで回復したが、コロナ禍以前の水準には至っていない(図表-14)。

3 企業の景況感が前期と比較して「上昇」と回答した割合から「下降」と回答した割合を引いた値。マイナス幅が大きいほど景況感

が悪いことを示す。

4 従業員数が「不足気味」と回答した割合から「過剰気味」と回答した割合を引いた値。マイナス幅が大きいほど雇用環境の悪化を示す。

(2022年05月17日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1861

- 【職歴】

2007年 住信基礎研究所(現 三井住友トラスト基礎研究所)

2018年 ニッセイ基礎研究所

2025年7月より現職

【加入団体等】

一般社団法人不動産証券化協会資格教育小委員会分科会委員(2020年度~)

吉田 資のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ | 吉田 資 | 不動産投資レポート |

| 2025/09/29 | 「東京都心部Aクラスビル市場」の現況と見通し(2025年9月時点) | 吉田 資 | 不動産投資レポート |

| 2025/09/24 | 地方に芽吹く起業の「ホットスポット」~東京圏一極集中は是正されるか | 吉田 資 | 研究員の眼 |

| 2025/09/03 | 外国人が支える人口動態~多言語対応等の居住支援が喫緊の課題 | 吉田 資 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「名古屋オフィス市場」の現況と見通し(2022年)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「名古屋オフィス市場」の現況と見通し(2022年)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.