- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米FOMC(22年3月)-予想通り、政策金利を0.25%引上げ、22年の政策金利見通しを大幅に上方修正

2022年03月17日

文字サイズ

- 小

- 中

- 大

1.金融政策の概要:予想通り、政策金利を0.25%引上げ

米国で連邦公開市場委員会(FOMC)が3月15-16日(現地時間)に開催された。FRBは市場の予想通り、政策金利を0.25%引上げた。

声明文では景気の現状判断部分で雇用の評価が上方修正された。景気見通し部分ではウクライナ侵攻の影響について言及された。金融政策ガイダンス部分では政策金利の継続的な引上げ方針が明記されたほか、量的緩和政策について今後の会合でバランスシート縮小を開始する方針が示された。今回の金融政策方針決定では、ブラード・セントルイス連銀総裁が0.50%の利上げ幅を主張して反対票を投じた。

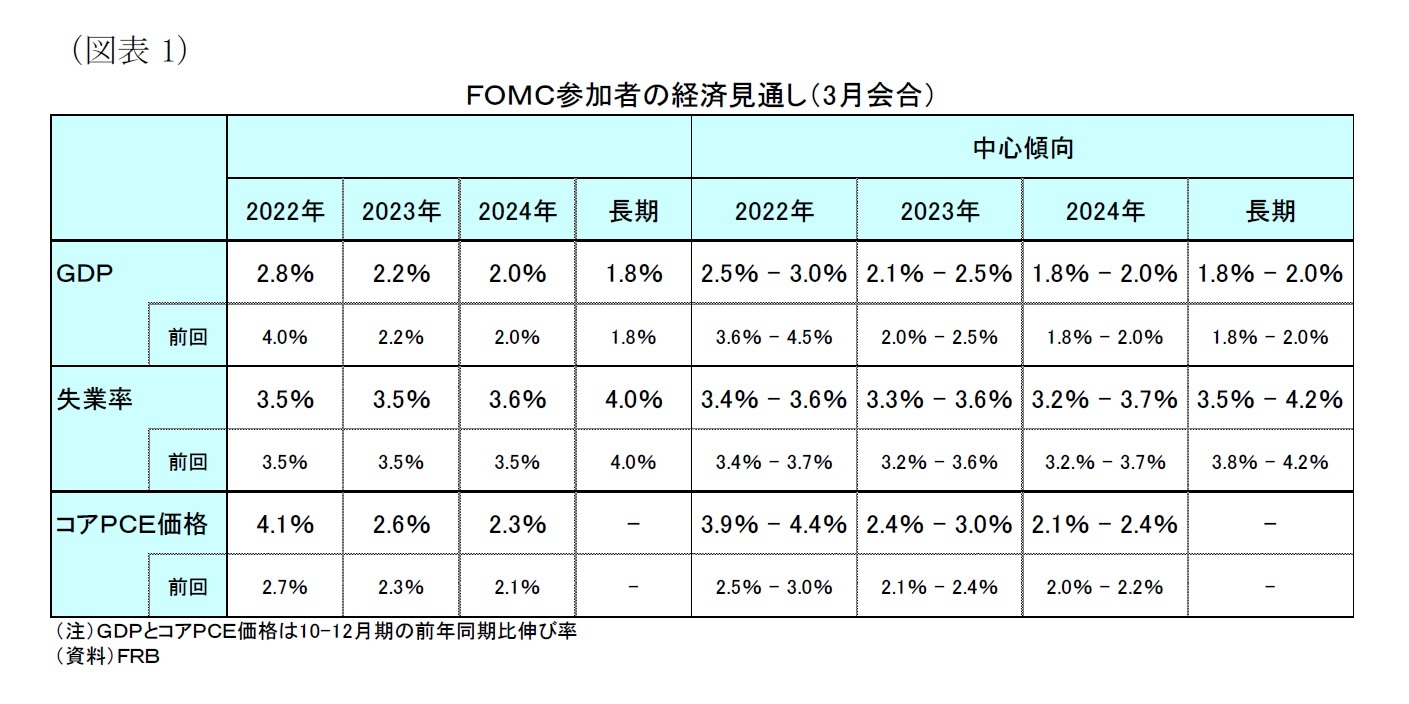

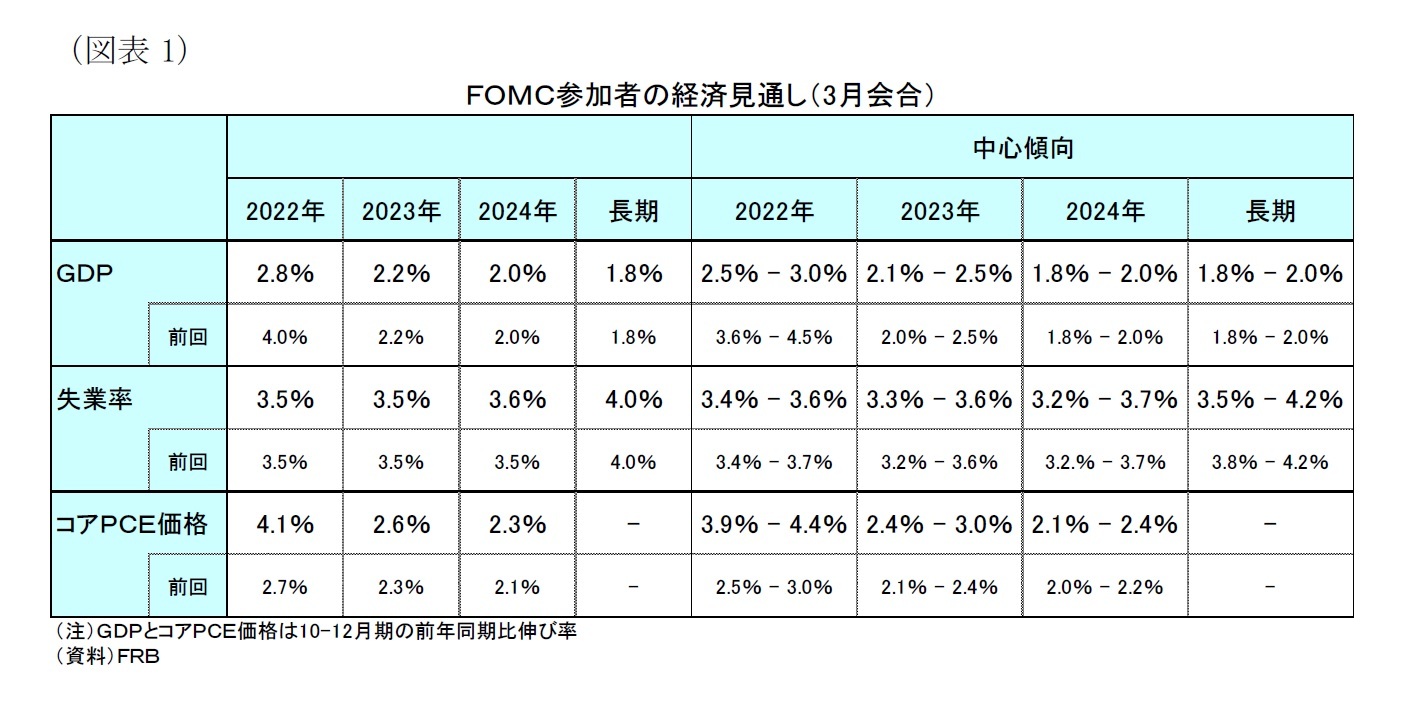

FOMC参加者の経済見通し(SEP)は、前回(12月)から、主に22年の予想に関して成長率が大幅に引き下げられたほか、インフレ見通しが大幅に引き上げられた(後掲図表1)。また、政策金利見通し(中央値)は、22年が前回の0.875%から1.875%に大幅に上方修正された。このため、1回に0.25%の利上げ幅を仮定すると利上げ回数は今回も含めて前回の3回から7回へ引上げたことになる。

声明文では景気の現状判断部分で雇用の評価が上方修正された。景気見通し部分ではウクライナ侵攻の影響について言及された。金融政策ガイダンス部分では政策金利の継続的な引上げ方針が明記されたほか、量的緩和政策について今後の会合でバランスシート縮小を開始する方針が示された。今回の金融政策方針決定では、ブラード・セントルイス連銀総裁が0.50%の利上げ幅を主張して反対票を投じた。

FOMC参加者の経済見通し(SEP)は、前回(12月)から、主に22年の予想に関して成長率が大幅に引き下げられたほか、インフレ見通しが大幅に引き上げられた(後掲図表1)。また、政策金利見通し(中央値)は、22年が前回の0.875%から1.875%に大幅に上方修正された。このため、1回に0.25%の利上げ幅を仮定すると利上げ回数は今回も含めて前回の3回から7回へ引上げたことになる。

2.金融政策の評価:22年は毎会合での利上げも辞さないタカ派的な内容

政策金利の0.25%引上げはパウエル議長が3月上旬の議会証言で事実上の予告を行っていたことから予想通り。もっとも、FOMC参加者の22年の政策金利見通しで7回利上げと毎会合での利上げ方針が示されたことや、バランスシートの縮小開始時期について早ければ5月会合で決定することが示されたことは予想外であった。今回のFOMC会合は全体的にタカ派的な内容と言えよう。

FOMC会合後の記者会見でパウエル議長は、ウクライナ侵攻により米経済見通しは非常に不透明としつつ、政策金利の継続的な引上げによっても堅調な労働市場は維持できるとの見方を示した上で、FRBがインフレ抑制を優先する姿勢を明確にした。

当研究所はFRBが年前半に集中的に利上げを行い、その後は一旦金融政策の効果を見極めるために、今年7月と11月は利上げを見送ると予想していた。しかしながら、本日示されたFOMC参加者の政策金利見通しやパウエル議長のタカ派的な記者会見からは、22年に7回の利上げを行う可能性が高まったと判断せざるを得ない。

FOMC会合後の記者会見でパウエル議長は、ウクライナ侵攻により米経済見通しは非常に不透明としつつ、政策金利の継続的な引上げによっても堅調な労働市場は維持できるとの見方を示した上で、FRBがインフレ抑制を優先する姿勢を明確にした。

当研究所はFRBが年前半に集中的に利上げを行い、その後は一旦金融政策の効果を見極めるために、今年7月と11月は利上げを見送ると予想していた。しかしながら、本日示されたFOMC参加者の政策金利見通しやパウエル議長のタカ派的な記者会見からは、22年に7回の利上げを行う可能性が高まったと判断せざるを得ない。

3.声明の概要

(金融政策の方針)

(フォワードガイダンス)

(景気判断)

(景気見通し)

- 委員会はFF金利の目標レンジを0-0.25%に維持することを決定(今回削除)

- 委員会はFF金利の目標レンジを0.25-0.50%に引き上げることを決定(今回追加)

- 委員会は純資産の毎月の買い入れペース縮小を継続し、3月上旬に買い入れを終了することを決定した(今回削除)

- 2月以降、委員会は米国債の保有を少なくとも月200億ドル、エージェンシーの住宅ローン担保証券(MBS)の保有を月100億ドルそれぞれ増やす(今回削除)

(フォワードガイダンス)

- 委員会は雇用の最大化と長期的な2%のインフレ率の達成を目指す(変更なし)

- インフレ率が2%をはるかに上回り、労働市場が堅調なことから、委員会は近いうちにフェデラル・ファンド金利の目標レンジを引き上げることが適切であると予想している(今回削除)

- 金融政策のスタンスが適切に強化されることにより、委員会はインフレが2%の目標に戻り、労働市場が引き続き堅調に推移することを期待する(今回追加)

- 目標レンジの継続的な引上げが適切であることを期待している(今回追加)

- 加えて、委員会は今後の会合で、財務省証券、エージェンシー債、エージェンシーの住宅ローン担保証券の保有の削減を開始する見込みである(今回追加)

- 金融政策の適切なスタンスを評価するにあたり、委員会は経済見通しに対する今後の情報の影響を引き続き監視する(変更なし)

- 委員会は目標の達成を妨げる可能性のあるリスクが生じた場合には、金融政策のスタンスを適宜調整する用意がある(変更なし)

(景気判断)

- 経済活動と雇用指標は引き続き力強くなっている(変更なし)

- パンデミックの影響を最も受けたセクターはここ数ヵ月で改善したが、最近の急激な新型コロナ感染急増の影響を受けている(今回削除)

- 雇用はこの数ヵ月力強く伸びており、失業率は大幅に低下した(雇用について前回の「堅調に”solid”から「力強く」”strong”に上方修正)

- パンデミックと経済の再開に関連した需給不均衡が、引き続き高水準のインフレにつながっている(今回削除)

- パンデミックに関連する需給不均衡、エネルギー価格の上昇、より広範な価格圧力を反映してインフレは高止まりしている(今回追加)

- ここ数カ月で全般的な金融環境は、経済および、家計や企業への信用の流れを支えるための政策措置を一部反映して引き続き緩和的だ(今回削除)

(景気見通し)

- 経済の行方は引き続き、ウイルスの行方に左右される(今回削除)

- ワクチン接種の進展と供給制約の緩和は、経済活動と雇用の継続的な増加とインフレの抑制を支えると期待されている(今回削除)

- 新型コロナの新たな変異株も含めて経済見通しのリスクは残っている(今回削除)

- ロシアによるウクライナ侵攻は、多大な人的および経済的困窮を引き起こしている(今回追加)

- 米国経済への影響は非常に不透明だが、侵略とそれに関連する出来事は、短期的にはインフレに対する追加的な上昇圧力を生み出し、経済活動に重石をかける可能性が高い(今回追加)

4.会見の主なポイント(要旨)

記者会見の主な内容は以下の通り。

- パウエル議長の冒頭発言

- 本日、FOMCは政策金利を0.25%引き上げた。経済は非常に堅調であり、極めてタイトな労働市場と高いインフレを背景に、FF金利の目標レンジを引き上げることが適切であると委員会は期待している。

- オミクロン株の急速な拡大は、今年の初めに経済活動の一部に減速をもたらしたが、感染者数は1月中旬から急速に減少しており、減速は穏やかで短期間に留まったようだ。

- ロシアのウクライナ侵攻による原油や商品価格の上昇は国内の短期的なインフレをさらに押し上げるだろう。

- 本日の会合で、保有証券の縮小に関する計画の議論が順調に進展したことから、今後の会合でバランスシートの縮小開始を発表する予定だ。

- ロシアのウクライナ侵攻が米国経済に与える影響は非常に不透明だ。このような環境の中で適切な金融政策を行うには、経済はしばしば予期せぬ形で進展するという認識が必要だ。我々は今後入手するデータと見通しの進展に迅速に対応する必要がある。

- 主な質疑応答

- (利上げが早過ぎて景気後退に陥るリスクについて)来年までに景気後退に陥る可能性はとくに高くないだろう。現在、総需要は強く、ほとんどの予測者はそれが続くことを見込んでいる。また、労働市場は非常にタイトで、家計や企業のバランスシートは非常に強い。我々は経済が非常に強力であり、金融引き締めに耐える態勢が整っていると感じている。

- (インフレが低下する時期について)ウクライナ侵攻前は今年の第1四半期か第2四半期の終わりにはピークアウトすると思っていた。足元は原油価格の上昇により短期的に物価上昇圧力が高まっている。また、ウクライナ侵攻によりサプライチェーンの回復が妨げられる可能性がある。現状で我々は年央にかけてインフレは高止まりし、その後低下に転じ、来年はより急激な低下になると予想している。

- (FOMC参加者の政策金利見通しはパウエル議長の見通しに沿うか)自身の政策金利見通しについては言及しない。今年は7回の会合があることを指摘する。政策金利見通しをみると多くの参加者が今年7回以上の利上げを予想している。毎会合で政策金利を決定する。

- (失業率を上げずにインフレを抑えられるのか)足元では1人の失業者に対して1.7人分の求人があり、労働市場は非常にタイトである。FRBは経済全体で需要を減速させ、供給との整合性を高めたいと考えている。価格の安定がなければ雇用の最大化を本当に持続可能な期間で実現することはできない。強い労働市場を維持しながら、物価の安定を取り戻す。

- (バランスシート縮小に向けた議論について)バランスシートを縮小する計画のパラメータについて、合意に向けた素晴らしい進展を遂げた。我々は今、その計画を完成させて実行する立場にあり、今後の会合で開始できる状況にある。それは早ければ5月の会合後に開始する可能性がある。

5.FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の16名 )の経済見通しは(図表1)の通り。前回(12月)見通しとの比較では、ウクライナ侵攻に伴う物価高の影響などを反映して、主に22年に関して実質GDP成長率が前回の4.0%から2.8%へ下方修正されたほか、コアPCE価格指数が前回の2.7%から4.1%へ大幅に上方修正された。それ以外の修正は長期見通しも含めて小幅に留まった。

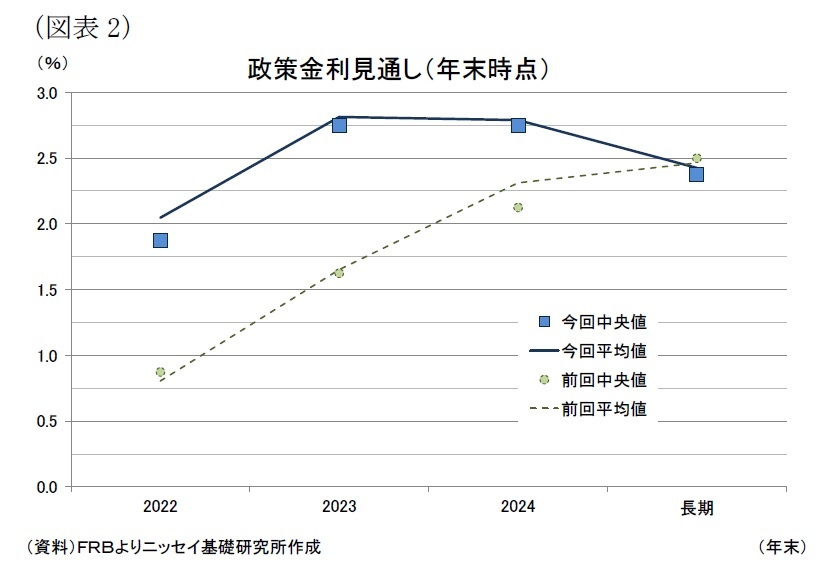

政策金利の見通し(中央値)は、22年が1.875%(前回:0.875%)と前回から1.0%ポイント大幅に上方修正された(図表2)。この結果、1回に0.25%の利上げ幅を仮定すると、利上げ回数は今回を含めて前回の3回から7回に上方修正された。これは22年の残りのすべてのFOMC会合(6回)で政策金利の引上げを行うことを意味する。また、ドット・チャートからは22年に7回以上の利上げを予想する参加者が16名中7名と半分近かったことが示された。

政策金利の見通し(中央値)は、22年が1.875%(前回:0.875%)と前回から1.0%ポイント大幅に上方修正された(図表2)。この結果、1回に0.25%の利上げ幅を仮定すると、利上げ回数は今回を含めて前回の3回から7回に上方修正された。これは22年の残りのすべてのFOMC会合(6回)で政策金利の引上げを行うことを意味する。また、ドット・チャートからは22年に7回以上の利上げを予想する参加者が16名中7名と半分近かったことが示された。一方、23年は2.75%(前回:1.625%)と3回から4回の利上げが見込まれているほか、長期見通し(2.375%)を上回る水準に引き上げることが示された。24年は2.75%(前回:2.125%)と23年から政策金利の据え置きが予想されている。最後に、長期見通しは2.375%(前回:2.5%)と小幅下方修正された。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年03月17日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米FOMC(22年3月)-予想通り、政策金利を0.25%引上げ、22年の政策金利見通しを大幅に上方修正】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米FOMC(22年3月)-予想通り、政策金利を0.25%引上げ、22年の政策金利見通しを大幅に上方修正のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.