- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- 英国におけるFacebookに対する企業売却命令-Facebookは異議申立するも罰金支払には応ずる方向

2022年02月21日

文字サイズ

- 小

- 中

- 大

4|事実ではないケースの想定

競争制限的効果があるかどうかについてCMAが行う手法としては、合併が行われなかったという、事実ではない(counterfactual)ケースについて検討し、そのようなケースと現状を比較して競争制限的効果があるかを認定するというものである。

CMAはFacebookとジフィ社の合併がなかったとするならば、ジフィ社は合併前と同様にソーシャルメディアのプラットフォーム(Facebook含む)へGIFを提供し続け、革新を起こし、製品・サービスを開発し、収益化のための様々なオプションを模索し続けたとした19。Facebookからはジフィ社のビジネスモデルは弱く、かつコロナ禍により弱体化してたであろうことが主張されたが、CMAは少なくとも短期的にはFacebookはジフィ社に引き続き依存したであろうことなどの理由で、このような主張を否定した。

結果として、ジフィ社はディスプレイ広告の提供や、有料連携により収益化が見込まれ、製品をさらに収益化するためのさまざまなオプションを模索し続けたであろうことを認定した20。

19 前掲注2、P106

20 前掲注2、P136

競争制限的効果があるかどうかについてCMAが行う手法としては、合併が行われなかったという、事実ではない(counterfactual)ケースについて検討し、そのようなケースと現状を比較して競争制限的効果があるかを認定するというものである。

CMAはFacebookとジフィ社の合併がなかったとするならば、ジフィ社は合併前と同様にソーシャルメディアのプラットフォーム(Facebook含む)へGIFを提供し続け、革新を起こし、製品・サービスを開発し、収益化のための様々なオプションを模索し続けたとした19。Facebookからはジフィ社のビジネスモデルは弱く、かつコロナ禍により弱体化してたであろうことが主張されたが、CMAは少なくとも短期的にはFacebookはジフィ社に引き続き依存したであろうことなどの理由で、このような主張を否定した。

結果として、ジフィ社はディスプレイ広告の提供や、有料連携により収益化が見込まれ、製品をさらに収益化するためのさまざまなオプションを模索し続けたであろうことを認定した20。

19 前掲注2、P106

20 前掲注2、P136

5|水平的一方的効果があるか

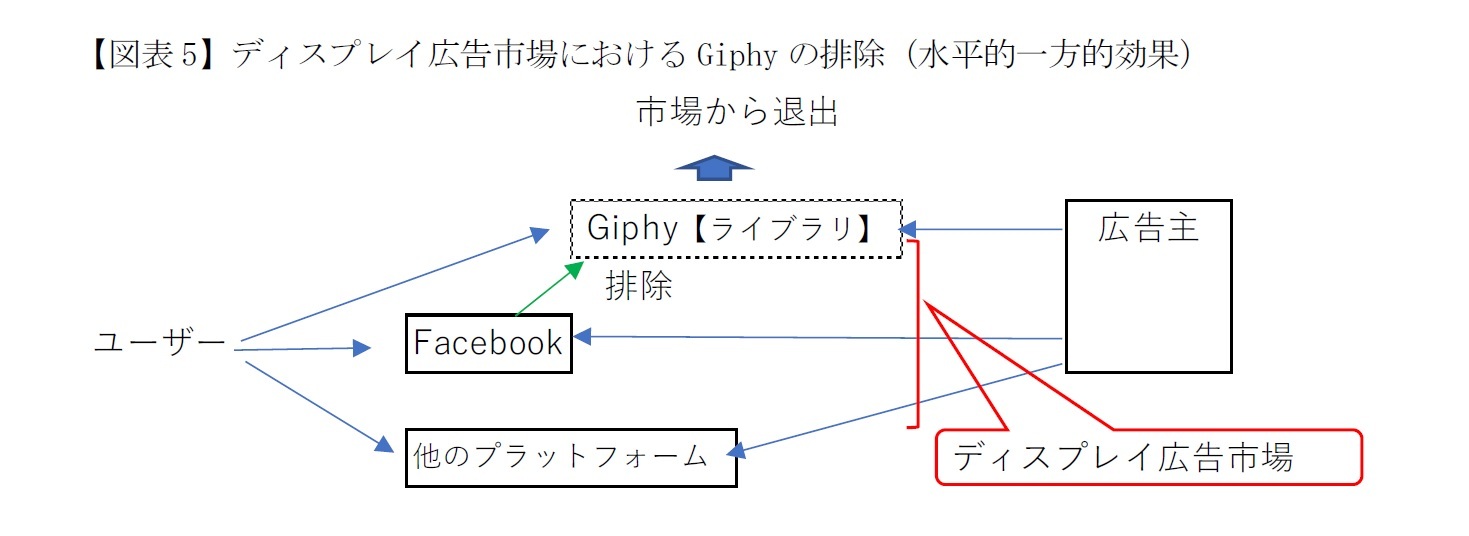

CMAはディスプレイ広告において、水平的一方的競争制限的効果があると認定した。ディスプレイ広告においてFacebookは大きなシェアを握っているが、他方、ジフィ社もGIFの提供とともに行うディスプレイ広告を米国において収益化していた(英国では展開前)。

ジフィ社のディスプレイ広告にはいくつかのメリットがある。それは(1)個人的なアイデアや感情とともに利用されるので個人にインパクトを与える、(2)友人間で利用されるため信頼性が高い、(3)GIFがループ状になっているため何度も見られるなどである21。

そしてFacebookはディスプレイ広告において大きな市場支配力を有するところ、ディスプレイ広告においてより魅力的な広告を行う取り組みを促進するうえで価値のある存在となりえたジフィ社の有料連携をすべて終了させ、ディスプレイ広告市場からジフィ社を排除した(図表5)。

CMAはディスプレイ広告において、水平的一方的競争制限的効果があると認定した。ディスプレイ広告においてFacebookは大きなシェアを握っているが、他方、ジフィ社もGIFの提供とともに行うディスプレイ広告を米国において収益化していた(英国では展開前)。

ジフィ社のディスプレイ広告にはいくつかのメリットがある。それは(1)個人的なアイデアや感情とともに利用されるので個人にインパクトを与える、(2)友人間で利用されるため信頼性が高い、(3)GIFがループ状になっているため何度も見られるなどである21。

そしてFacebookはディスプレイ広告において大きな市場支配力を有するところ、ディスプレイ広告においてより魅力的な広告を行う取り組みを促進するうえで価値のある存在となりえたジフィ社の有料連携をすべて終了させ、ディスプレイ広告市場からジフィ社を排除した(図表5)。

ジフィ社のディスプレイ広告における潜在的な競争者としての損失は以下の点から重要である22。すなわち、i)Facebookの保有する非常に大きな市場支配力、ii)ソーシャルメディアへのエンゲージメントを強める強力なツール提供者であるジフィ社の強い立場、iii)ジフィ社がFacebookと競合するディスプレイ広告を利用して収益化しようとしていたこと、iv)Facebookをはじめとする市場参加者が同様の機能の収益化に興味を持っていたこと、v)ネットワーク効果があることなどである。

CMAは、Facebookは潜在的な競争者であるジフィ社をディスプレイ広告市場から排除したことにより、動的(ダイナミック)な競争プロセスを阻害し、水平的一方的な実質的な競争制限という結果にあたる可能性が高いと認定した23。

21 前掲注2、P154

22 前掲注2、P181

23 前掲注2、P182

CMAは、Facebookは潜在的な競争者であるジフィ社をディスプレイ広告市場から排除したことにより、動的(ダイナミック)な競争プロセスを阻害し、水平的一方的な実質的な競争制限という結果にあたる可能性が高いと認定した23。

21 前掲注2、P154

22 前掲注2、P181

23 前掲注2、P182

6|垂直的効果があるか

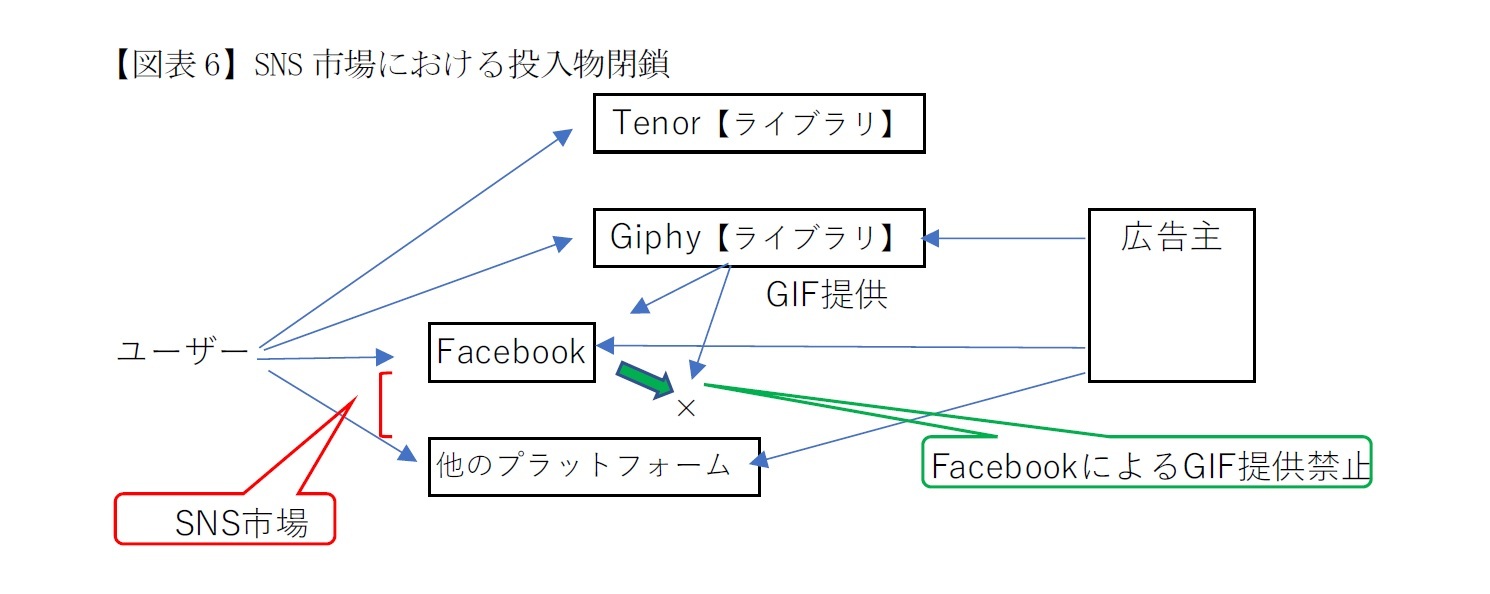

ジフィ社はAPI接続などを行うことでSnapchatやTikTok、FacebookなどにGIFデータベースを連携することができる。これはプラットフォームに対して、コンテンツを魅力的にするための原材料をおろしているとも見ることができる。そこで、Facebookは何らかの方法でジフィ社への各プラットフォームからのアクセスを禁止したり、Facebookの許可を要するようにしたりすることで他のプラットフォームへ悪影響を与えることができるかどうかが問題となる。このような行為を投入物閉鎖(input foreclosure)というのは上述の通りである(図表6)。

ジフィ社はAPI接続などを行うことでSnapchatやTikTok、FacebookなどにGIFデータベースを連携することができる。これはプラットフォームに対して、コンテンツを魅力的にするための原材料をおろしているとも見ることができる。そこで、Facebookは何らかの方法でジフィ社への各プラットフォームからのアクセスを禁止したり、Facebookの許可を要するようにしたりすることで他のプラットフォームへ悪影響を与えることができるかどうかが問題となる。このような行為を投入物閉鎖(input foreclosure)というのは上述の通りである(図表6)。

ここでCMAは、投入物閉鎖を行う能力(ability)と動機(incentive)があるかどうかを検討する。まず能力についていうと、プラットフォームによっては25%を超えるコンテンツにGIFが含まれていることやGIFの唯一の競争者がGoogle傘下のTenorだけであることを踏まえて、Facebookは投入物閉鎖を行う能力があると認定した24。また、動機については、ジフィ社が使えなくなったプラットフォームのユーザーは、他のプラットフォームへ切り替えることとなり、切り替える先は高いシェアを持つFacebookである可能性が高い。そしてジフィ社がFacebookのプラットフォーム上でしか使えないとしても、事業パートナーやクリエーターにとって、十分なユーザーベースを持つFacebookは引き続き魅了的である。したがってFacebookには投入物閉鎖を行う動機がある25。これらの結果として、CMAは、合併によりソーシャルメディア提供における競争を大幅に減少させた、あるいは減少をもたらすことが予想されるとした26。

24 前掲注2、P208。ここでの能力とは供給拒否をしても他から容易に供給を受けられる場合に、投入物閉鎖をすることができないという意味での能力である。

25 前掲注2、P217

26 前掲注2、P221

24 前掲注2、P208。ここでの能力とは供給拒否をしても他から容易に供給を受けられる場合に、投入物閉鎖をすることができないという意味での能力である。

25 前掲注2、P217

26 前掲注2、P221

7|相殺要因があるか

以上のような効果を生じさせたとしても、すぐに新規参入者があれば、競争制限的効果は発生しないことになる。この点、CMAの認定としては新規参入あるいは小規模事業者は規模の拡大や競争を試みるうえで次のような大きな5つの課題に直面することとなり、困難であると認定する。すなわち、(1)大規模高品質なライブラリ、(2)洗練された検索エンジン、(3)規模とブランド、(4)実行可能なマネタイズ化、(5)資本金である27。

27 前掲注2、P224

以上のような効果を生じさせたとしても、すぐに新規参入者があれば、競争制限的効果は発生しないことになる。この点、CMAの認定としては新規参入あるいは小規模事業者は規模の拡大や競争を試みるうえで次のような大きな5つの課題に直面することとなり、困難であると認定する。すなわち、(1)大規模高品質なライブラリ、(2)洗練された検索エンジン、(3)規模とブランド、(4)実行可能なマネタイズ化、(5)資本金である27。

27 前掲注2、P224

5――検討

暫定的レポートでは(1)水平的一方的競争制限、すなわちディスプレイ広告市場における競争制限効果、および(2)投入物閉鎖による垂直的競争制限、すなわちSNS市場における競争制限効果が企業法に違反しているとする。これを理解するために、日本における指針を照らしあわせながら検討を行う。

1|水平的一方的効果

CMAは水平的一方的効果として、今後のディスプレイ広告市場において広告方法について革新する可能性のあったジフィ社という競争単位が排除されてなくなったことを問題視している。

そこで指針を見るといくつかのポイントがある。

まず(1)当事会社グループの市場シェアが大きい場合に競争に与える影響が大きいとする(指針第4の2(1)ア)。ディスプレイ広告市場におけるジフィ社のシェアは0-5%と大きくないが、Facebook社のシェアは40%ないし50%の間ということである。マーケットの過半を握るプレーヤーの与える影響力は大きく、競争制限効果が生ずるとの判断になりやすい。この点、指針では事業者間の分散度合いを示すHHI(ハーフィンダール指数)28が企業結合後に2500以下でありかつ当事会社の市場シェアが35%以下の場合は競争制限となるおそれは低いとする。暫定的レポートからはHHIを算定することはできないが、Facebookのシェアについて上記でいう小さい方を採用すると指針でいう35%の閾値を若干超える程度に過ぎず、この点は争う余地が残っているかもしれない。

また、ここで問題となるのは、ディスプレイ広告はGoogleのような検索広告などと区別されるのかである。検索広告も同じ市場に属するのであれば、競争制限効果があるといいにくくなるからである。この点は、先行する事例でも両者別物と判断することが通例であり、暫定的レポートでも同様に、人々の興味に基づいて広告を掲出されるディスプレイ広告は、検索用語に紐づけて広告を掲出する検索広告とは異なるとの判断が示されている29。

次に、(2)関連市場で競争が活発に行われてきたことにより品質の向上につながっていたと認められる場合において、このような競争が認められなくなる場合は競争に与える影響が大きいとする(指針第4の2(1)イ)。この点について暫定的レポートは、ジフィ社の行ってきた革新的なビジネスモデルの展開、特に「有料連携」がディスプレイ広告市場で革新的であったことを指摘し、そのようなイノベーションについて市場支配力を有するFacebookが停止させたことを問題視している30。暫定的レポートによると、ジフィ社の有料連携は英国での本格展開前であったが、Facebookによる買収および有料連携の終了により、英国でのディスプレイ広告において動的な革新プロセスが失われたとする。この点、英国で競争が活発化していたのではなく、活動開始予定というだけであり、CMAの判断も微妙な価値判断の上に成立している(=反論が成り立ちやすい)と思われる。

そうであるにもかかわらず、CMAがこのように判断したのはディスプレイ広告市場への参入がネットワーク効果により現状ですら困難になっているという認識がベースにあると思われる。指針でも新規参入者が想定されるときは競争に与える影響は大きくないと考える(指針第4の2(3))。この点、FacebookグループのSNS市場におけるシェアが英国では月間ユーザーベースで72%も占めており、ユーザーが多いことで広告主が増加するネットワーク効果の存在により新規参入が難しく、したがってFacebookに対してけん制する存在はでて来にくい。この点、ジフィ社の存在はそのような状況から競争状況を活発化させる可能性があったとする価値判断があると考えられる。

28 HHIは各事業者のシェアを2乗したものを足して算定する。たとえばシェアが50%、30%、20%の企業があるときは、502+302+202=3800である。

29 前掲注2、P98

30 前掲注2、P145

CMAは水平的一方的効果として、今後のディスプレイ広告市場において広告方法について革新する可能性のあったジフィ社という競争単位が排除されてなくなったことを問題視している。

そこで指針を見るといくつかのポイントがある。

まず(1)当事会社グループの市場シェアが大きい場合に競争に与える影響が大きいとする(指針第4の2(1)ア)。ディスプレイ広告市場におけるジフィ社のシェアは0-5%と大きくないが、Facebook社のシェアは40%ないし50%の間ということである。マーケットの過半を握るプレーヤーの与える影響力は大きく、競争制限効果が生ずるとの判断になりやすい。この点、指針では事業者間の分散度合いを示すHHI(ハーフィンダール指数)28が企業結合後に2500以下でありかつ当事会社の市場シェアが35%以下の場合は競争制限となるおそれは低いとする。暫定的レポートからはHHIを算定することはできないが、Facebookのシェアについて上記でいう小さい方を採用すると指針でいう35%の閾値を若干超える程度に過ぎず、この点は争う余地が残っているかもしれない。

また、ここで問題となるのは、ディスプレイ広告はGoogleのような検索広告などと区別されるのかである。検索広告も同じ市場に属するのであれば、競争制限効果があるといいにくくなるからである。この点は、先行する事例でも両者別物と判断することが通例であり、暫定的レポートでも同様に、人々の興味に基づいて広告を掲出されるディスプレイ広告は、検索用語に紐づけて広告を掲出する検索広告とは異なるとの判断が示されている29。

次に、(2)関連市場で競争が活発に行われてきたことにより品質の向上につながっていたと認められる場合において、このような競争が認められなくなる場合は競争に与える影響が大きいとする(指針第4の2(1)イ)。この点について暫定的レポートは、ジフィ社の行ってきた革新的なビジネスモデルの展開、特に「有料連携」がディスプレイ広告市場で革新的であったことを指摘し、そのようなイノベーションについて市場支配力を有するFacebookが停止させたことを問題視している30。暫定的レポートによると、ジフィ社の有料連携は英国での本格展開前であったが、Facebookによる買収および有料連携の終了により、英国でのディスプレイ広告において動的な革新プロセスが失われたとする。この点、英国で競争が活発化していたのではなく、活動開始予定というだけであり、CMAの判断も微妙な価値判断の上に成立している(=反論が成り立ちやすい)と思われる。

そうであるにもかかわらず、CMAがこのように判断したのはディスプレイ広告市場への参入がネットワーク効果により現状ですら困難になっているという認識がベースにあると思われる。指針でも新規参入者が想定されるときは競争に与える影響は大きくないと考える(指針第4の2(3))。この点、FacebookグループのSNS市場におけるシェアが英国では月間ユーザーベースで72%も占めており、ユーザーが多いことで広告主が増加するネットワーク効果の存在により新規参入が難しく、したがってFacebookに対してけん制する存在はでて来にくい。この点、ジフィ社の存在はそのような状況から競争状況を活発化させる可能性があったとする価値判断があると考えられる。

28 HHIは各事業者のシェアを2乗したものを足して算定する。たとえばシェアが50%、30%、20%の企業があるときは、502+302+202=3800である。

29 前掲注2、P98

30 前掲注2、P145

2|垂直的効果

垂直的効果としては、川下企業たるプラットフォーム企業がSNS提供を行う際にコンテンツを魅力的にするために必要となる「原材料」としてのGIFがあり、その川上にある供給者として存在するジフィ社をFacebookが取得したことに着目するものである。このような場合に、川下市場において閉鎖性が生じ排他性が生ずることがある(指針第5の2)。この点については、当事会社が投入物閉鎖を行う能力があるか否か、当事会社が投入物閉鎖を行うインセンティブがあるか否かを考慮して検討することとされる(指針第5の2(1))。

この点についてはCMAも同様のフレームワークで検討しており、上記で解説しているので繰り返さない。ただ、ここで注意したいのは、投入物閉鎖を行ったことと、あるいは行う可能性があることのいずれかが認定されることで合併は否定されるということである。この点、認定事実によれば、検索可能なGIFライブラリ提供市場には、事実上ジフィ社とGoogle傘下のTenorしか存在していないことから、Facebookにとってジフィ社が他社に抑えられることは致命的であり、そのことをFacebookが懸念したと考えるのが自然である。また、それゆえに、Facebookがコンテンツを魅力的にするためのGIFというツールを他社プラットフォームへ供給しないとすることの発想にいたる可能性も高いと考えられ、CMAの認定には違和感はない。

垂直的効果としては、川下企業たるプラットフォーム企業がSNS提供を行う際にコンテンツを魅力的にするために必要となる「原材料」としてのGIFがあり、その川上にある供給者として存在するジフィ社をFacebookが取得したことに着目するものである。このような場合に、川下市場において閉鎖性が生じ排他性が生ずることがある(指針第5の2)。この点については、当事会社が投入物閉鎖を行う能力があるか否か、当事会社が投入物閉鎖を行うインセンティブがあるか否かを考慮して検討することとされる(指針第5の2(1))。

この点についてはCMAも同様のフレームワークで検討しており、上記で解説しているので繰り返さない。ただ、ここで注意したいのは、投入物閉鎖を行ったことと、あるいは行う可能性があることのいずれかが認定されることで合併は否定されるということである。この点、認定事実によれば、検索可能なGIFライブラリ提供市場には、事実上ジフィ社とGoogle傘下のTenorしか存在していないことから、Facebookにとってジフィ社が他社に抑えられることは致命的であり、そのことをFacebookが懸念したと考えるのが自然である。また、それゆえに、Facebookがコンテンツを魅力的にするためのGIFというツールを他社プラットフォームへ供給しないとすることの発想にいたる可能性も高いと考えられ、CMAの認定には違和感はない。

6――おわりに

2021年8月に公表された暫定的レポートは2021年10月に確定して、ジフィ社の売却命令と5050万ポンドの罰金が科されることとなった。同年12月にFacebookはこれに対して異議申し立てをしていたが、近時の報道によれば、CMAの見解には同意しないが、罰金支払いには応じることとしたとのことである。報道ではジフィ社を手放すことまでは同意していない模様である。

ところで本件は、Facebookもジフィ社も米国企業であるところ、英国市場でのサービス提供に関する実質的な競争制限があるとして売却を求めた事例である。一般的にこの点は競争法の域外適用の問題である。英国企業法において、本件のような供給テストを検討する場合には「商品・サービスが英国内で供給されるか、または主要な部分が英国内で供給される」場合には管轄権が認められるとされる。企業の成立地でも本店所在地でもなく、事業地における認定である。

このことは各国の視線からみると自国内で競争制限的効果のある合併等を阻止できるということになるが、企業単位、特に巨大IT企業の視線からみると、たくさんある営業範囲内の国の一つでも合併を違法とする認定が下ると全面的に合併を停止(または撤回)しなければならないリスクとなる。

日本の公正取引委員会はこの点、どの程度まで法の運用ができるのであろうか。たとえばAppleのデジタルコンテンツ販売にあたって、アプリストア外誘導の禁止について公取委は確約計画なしに調査を終了した31。海外企業であり、必ずしも法執行が容易ではないだろうことや、情報収集に苦労するということ、執行をどうするのかという問題もあり、やむを得ない面がある。ただ、国内のIT企業へ排除措置など強い措置をとる可能性があることを考えると、海外企業についても平仄の合った厳正な法の運用が求められるものと思われる。

ところで本件は、Facebookもジフィ社も米国企業であるところ、英国市場でのサービス提供に関する実質的な競争制限があるとして売却を求めた事例である。一般的にこの点は競争法の域外適用の問題である。英国企業法において、本件のような供給テストを検討する場合には「商品・サービスが英国内で供給されるか、または主要な部分が英国内で供給される」場合には管轄権が認められるとされる。企業の成立地でも本店所在地でもなく、事業地における認定である。

このことは各国の視線からみると自国内で競争制限的効果のある合併等を阻止できるということになるが、企業単位、特に巨大IT企業の視線からみると、たくさんある営業範囲内の国の一つでも合併を違法とする認定が下ると全面的に合併を停止(または撤回)しなければならないリスクとなる。

日本の公正取引委員会はこの点、どの程度まで法の運用ができるのであろうか。たとえばAppleのデジタルコンテンツ販売にあたって、アプリストア外誘導の禁止について公取委は確約計画なしに調査を終了した31。海外企業であり、必ずしも法執行が容易ではないだろうことや、情報収集に苦労するということ、執行をどうするのかという問題もあり、やむを得ない面がある。ただ、国内のIT企業へ排除措置など強い措置をとる可能性があることを考えると、海外企業についても平仄の合った厳正な法の運用が求められるものと思われる。

(2022年02月21日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【英国におけるFacebookに対する企業売却命令-Facebookは異議申立するも罰金支払には応ずる方向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

英国におけるFacebookに対する企業売却命令-Facebookは異議申立するも罰金支払には応ずる方向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.