- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 日本銀行の金融緩和解除で長期金利はどの程度上昇するか-日銀の金融緩和政策による長期金利の下押し効果の測定

日本銀行の金融緩和解除で長期金利はどの程度上昇するか-日銀の金融緩和政策による長期金利の下押し効果の測定

金融研究部 金融調査室長・年金総合リサーチセンター兼任 福本 勇樹

文字サイズ

- 小

- 中

- 大

1――日本銀行の金融政策の効果を考慮に入れた日本国債金利(10年物)の分析

このように世界的にインフレ抑制のための金融引き締めが議論される中で、日本では1月の金融政策決定会合を前に、日本銀行が物価目標の2%に到達する前に利上げすることについて可能かどうか議論しているとの報道があった。会合後の記者会見で黒田総裁は物価目標の2%が安定的に達成されるまで長短金利の引き上げは想定していないと述べ、早期利上げ観測を否定した。

2022年1月の展望レポートによると2023年度の物価見通しは1~1.3%となっており、黒田総裁の任期満了となる2023年まで物価目標の達成は難しいとみられる。このような状況から、少なくとも2023年までは日本銀行の金融政策の解除はないものと予想されるが、仮に日本銀行が一連の金融政策を解除した際にどの程度の金利上昇が生じるのか、あらかじめ理論的な長期金利の適正水準について分析しておくことは意義のあることだと思われる。

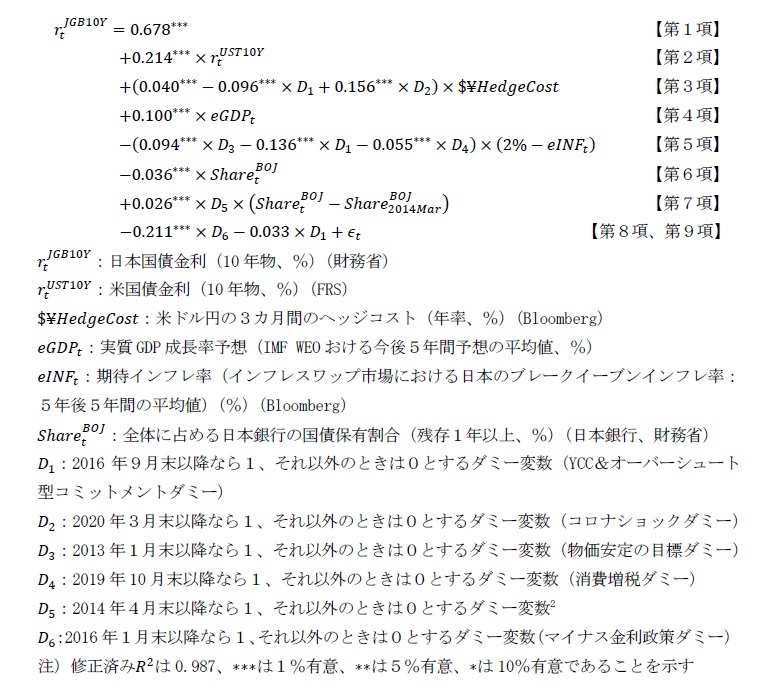

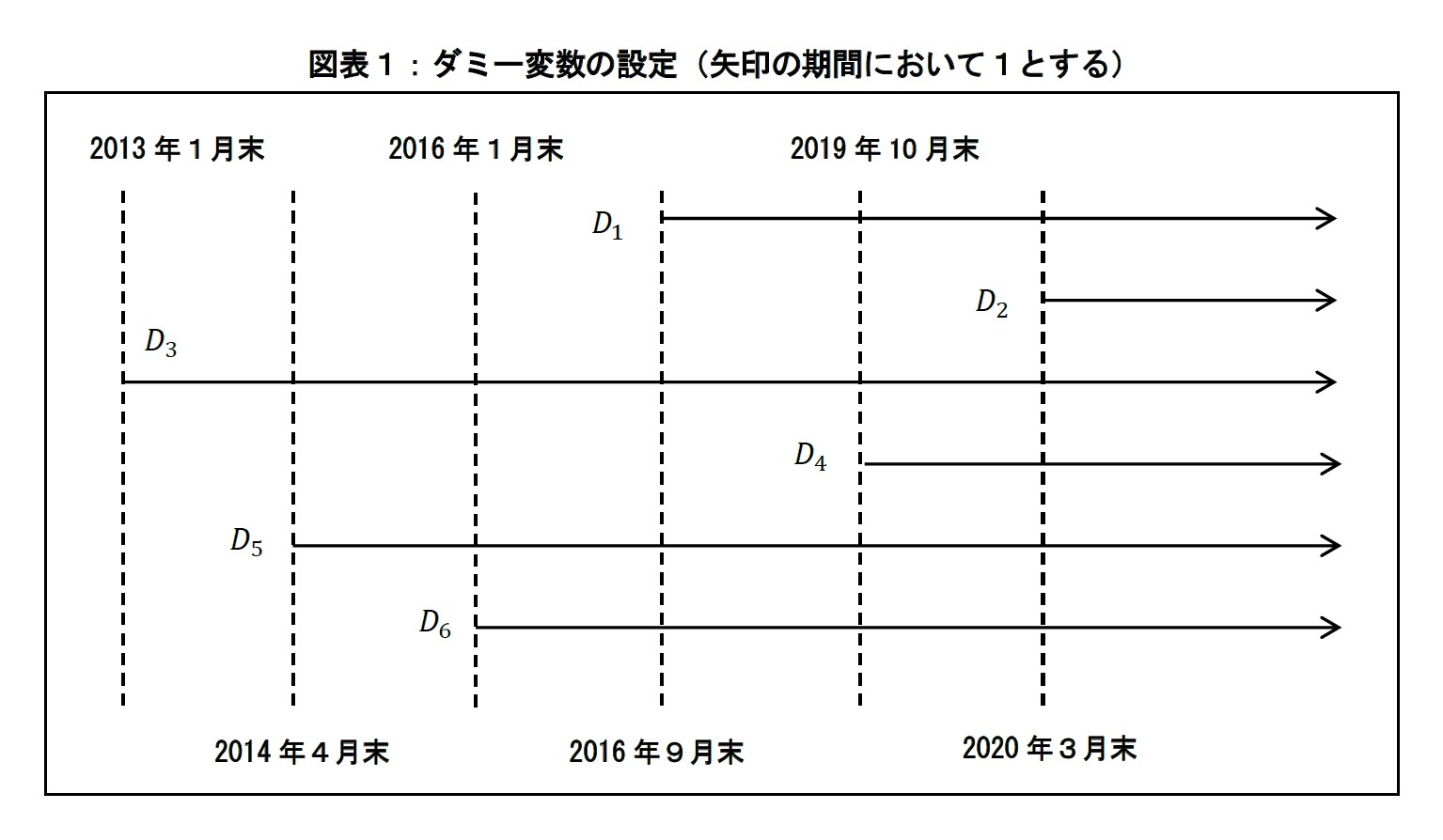

本稿では、イールドカーブコントロール(YCC)導入時に日本銀行が公表した線形回帰モデル1を参考に、物価安定の目標や海外投資家の需給、2019年10月の消費増税も考慮に入れて各金融政策の効果測定を試みた。2007年11月から2022年1月までの月末データを用いて、日本国債金利(10年物)について重回帰分析を行うと以下のようになった。

第3項は米ドル円の為替リスクを3カ月間ヘッジする際のコスト(=米ドル資金の調達コスト)(年率、%)との連動性を示すものである2。米ドル円のヘッジコストは日本円と米ドルの短期金融市場の内外金利差の情報を含む。日米の金融政策の方向が一致していれば、ヘッジコストは安定的に推移するが金融政策の方向が違えばヘッジコストは拡大する。そのため、このファクターを導入することで日米の金融政策の方向性に関する情報も考慮した分析を行うことができる。ヘッジコストの拡大・縮小は国内投資家の対外証券投資の動向に影響を与えるだけでなく、海外投資家が米ドル建てで日本国債に投資する際にヘッジコスト分の利回りが向上するため、海外投資家から見た日本国債の投資妙味にも影響を与える。2016年9月以前は、米ドル円のヘッジコストが1%上昇すると日本国債金利(10年物)が0.04%上昇することを意味している。また、YCC導入後は、ヘッジコストが1%上昇すると日本国債金利(10年物)が0.056%(=0.040%-0.096%)低下することを意味している。この期間は、2015年12月に米国では利上げを開始したが、日本では2016年1月にマイナス金利政策、2016年9月にイールドカーブコントロールとオーバーシュート型コミットメントが導入され、日米の金融政策が逆方向にあった。この期間、海外投資家から見て相対的に日本国債への投資妙味が高まったものと見られる。次に、2020年3月のコロナショック以降、ヘッジコストが1%上昇すると日本国債金利(10年物)が0.1%(=0.040%-0.096%+0.156%)上昇することを意味している。FRBは合計1.5%の利下げを行い、日米の金融政策は同じく緩和方向になった。さらに日本銀行とのスワップ取極を強化するなど積極的な米ドル資金の供給策も実行された。これらの政策導入に伴いヘッジコストは急激に縮小した。その結果、2016年9月以前と同様にヘッジコストの日本国債金利(10年物)への寄与はプラス方向に転じている。

第5項は物価安定の目標の導入効果を示すものである。2013年1月以降の物価目標である2%と期待インフレ率(eINFt)との差で、金利と金融政策の時間軸との関係について分析することを目的としている。係数がマイナスのとき、2%と期待インフレ率との差が大きくなれば大きくなるほど長期金利に対して押し下げ効果が働くことを意味している。YCCと同時にオーバーシュート型コミットメントが導入されるまでは、2%と期待インフレ率の差が1%広がると日本国債金利(10年物)が0.094%低下し、導入後は0.043%(= -0.094%+0.136%)上昇することを示している。これはYCCとオーバーシュート型コミットメントの導入によって、日本国債金利(10年物)に対する下押し効果がなくなったものと解釈できる。特に、イールドカーブコントロールの導入によって日本国債金利(10年物)がゼロ%近辺を推移するように政策が変更されたことで、日本国債金利(10年物)が物価目標2%の達成の時間軸に関する期待も含めて将来のインフレ予想に関する情報をほとんど内包しなくなったものと考えられる。そのため、日本国債金利(10年物)に対する物価目標に関する下押し効果は解消され、YCCの金利目標であるゼロ%をベースとして、市場が想定する物価目標を達成した際にあるべき金利水準(=0.1%前後)にまで押し上げ効果をもたらす形で調整したものと考えられる。また、2019年10月の消費増税後は2%と期待インフレ率の差が1%広がると日本国債金利(10年物)が0.098%(= -0.094%+0.136%+0.055%)上昇することを示している。これは、2018年7月に政策の枠組みを強化した際に、日本国債金利(10年物)が0.1%程度を推移する中で「その倍くらいを想定している」と新しいレンジついて説明したが、消費増税によって物価が押し上げられることで従来よりも物価目標の達成への期待が高まり、YCC導入の際と同様に金利目標であるゼロ%をベースとして、物価目標を達成した際にあるべき金利水準(=0.2%前後)にまで押し上げ効果をもたらす形で調整したものと考えられる。

第6項と第7項は、日本銀行による国債買入が日本国債金利(10年物)に与える影響を見ることを目的としている。日本銀行の全体に占める国債保有割合(

)が1%上昇すると2014年3月までは日本国債金利(10年物)が0.036%低下し、2014年4月以降は0.01%(= 0.036%-0.026%)低下することを意味している。

)が1%上昇すると2014年3月までは日本国債金利(10年物)が0.036%低下し、2014年4月以降は0.01%(= 0.036%-0.026%)低下することを意味している。第8項と第9項は、定数項に対する2016年1月末以降のマイナス金利政策と2016年9月のYCCの導入の効果を見るためのものであり、マイナス金利政策時に日本国債金利(10年物)が0.211%下方シフトし、YCCの導入時に0.033%下方にシフトしたことを意味している。ただし、YCC導入時の定数項のシフト幅について有意でない点には注意が必要である。

1 「「量的・質的金融緩和」導入以降の経済・物価動向と政策効果についての総括的な検証【背景説明】」(P.48)のモデルで、本稿の記法を用いると、次式のようになる。日本銀行のモデルでは、実質GDP成長率予想にコンセンサス・フォーキャストを使用しており、係数に差異が生じている。なお、*は1%有意、**は5%有意であることを示す。

2 ヘッジコストの考え方については「通貨スワップ市場の変動要因について考える-通貨スワップの市場環境が与えるヘッジコストへの影響」(ニッセイ基礎研究所、2016年10月19日)などを参照されたい。

2――各金融政策による日本国債金利(10年物)に対する押し下げ効果の測定

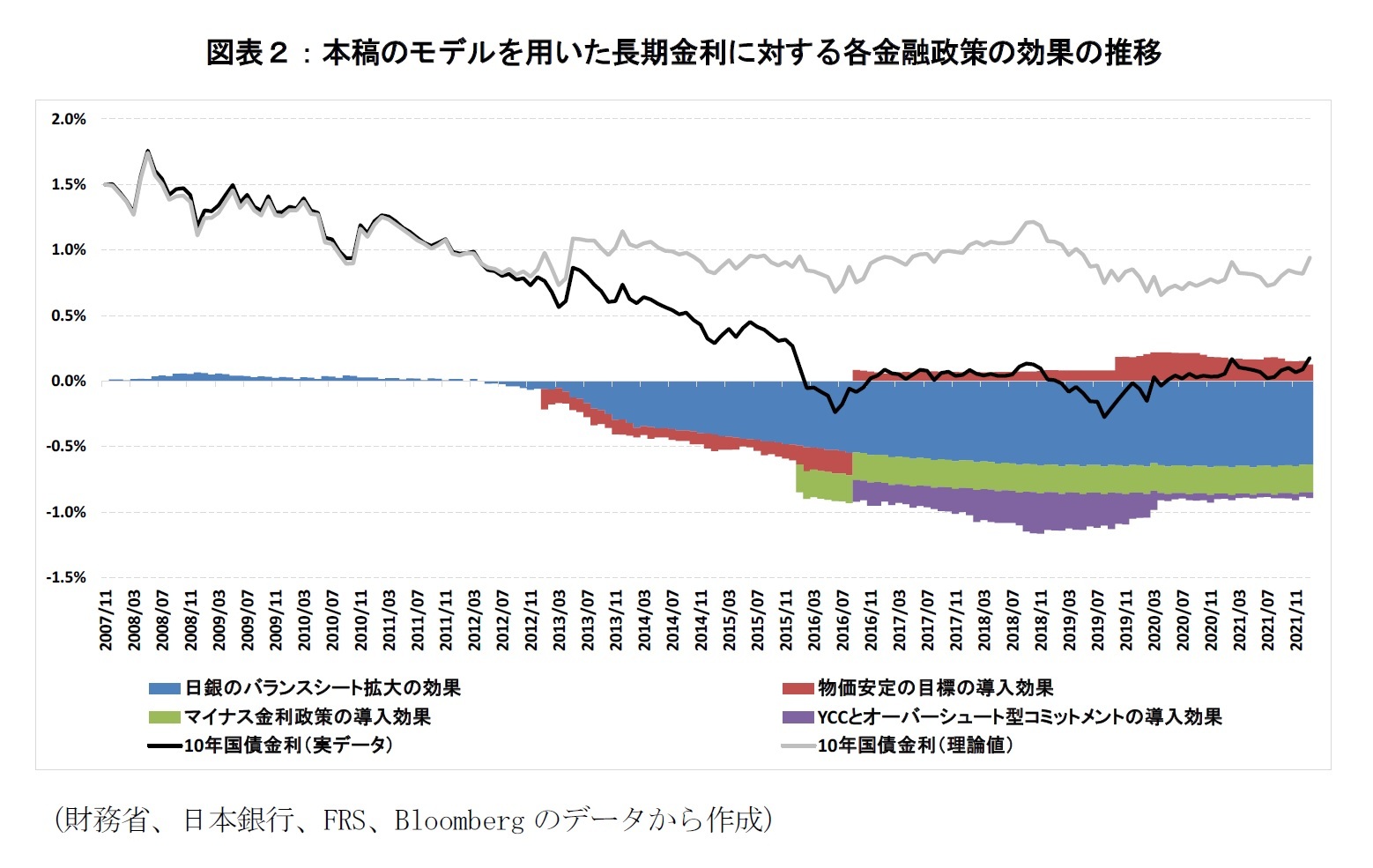

また、2022年1月末時点における各金融政策が長期金利に与えた影響について計測すると(図表2)、「日銀のバランスシートの拡大」(第6項と第7項)によって0.64%の押し下げ効果、「物価安定の目標」の導入(第5項)で0.13%の押し上げ効果、「マイナス金利政策」の導入(第8項)で0.21%の押し下げ効果、「YCCとオーバーシュート型コミットメント」の導入(第3項のD1と第8項)で0.08%の押し下げ効果があることになる。YCCについては、コロナ禍以前は長期金利を0.3%程度押し下げていたが、コロナ禍以降その効果はほとんど失われている。これは、コロナ禍においてもYCCの目標をゼロ%近辺に維持してきたことが影響しているとみている。つまり、コロナ禍において海外では金融緩和の強化により短期金利・長期金利ともに低下した中で、日本ではマイナス金利政策やYCCの効果もあって短期金利・長期金利ともにほとんど変動しなかったためではないかと考えられる。

3――もし日本銀行が一連の金融政策を解除するとしたら

そのため、長短金利差を十分に確保する目的で、YCCの解除と同時に日本銀行のバランスシートの縮小を同時に行う、マイナス金利政策の解除の時間軸について明確にしておくなどの対応策が求められるだろう。または、FRBなど海外の中央銀行が金融引き締めに転じる中で、日本銀行があえてしばらく金融緩和を維持することで、米ドル円のヘッジコスト(≒短期金利の内外金利差)の拡大を通じてコロナ禍以前と同等水準のYCCの下押し効果を回復するのを待つというやり方もあるかもしれない。ただし、後者の方法をとる場合、日本銀行が金融緩和から引き締めに転じるのは、海外と比較して数年遅れになるであろうが、その際に経済成長率や物価上昇率の観点で十分に金融引き締めを行っても問題ないようなファンダメンタルズの状況にあるのかどうか、といった点に不確実性がある。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年02月08日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年11月05日

インドネシアGDP(25年7-9月期)~5.04%と底堅い成長を維持 -

2025年11月05日

完璧な成果より「誠実な経過」を-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(2) -

2025年11月05日

新たな局面に入るロシア制裁・ウクライナ支援 -

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが-

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本銀行の金融緩和解除で長期金利はどの程度上昇するか-日銀の金融緩和政策による長期金利の下押し効果の測定】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本銀行の金融緩和解除で長期金利はどの程度上昇するか-日銀の金融緩和政策による長期金利の下押し効果の測定のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.