- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 2021~2023年度経済見通し-21年7-9月期GDP2次速報後改定

2021年12月08日

文字サイズ

- 小

- 中

- 大

1. 2021年7-9月期の実質GDPは前期比年率▲3.6%へ下方修正

12/8に内閣府が公表した2021年7-9月期の実質GDP(2次速報値)は前期比▲0.9%(年率▲3.6%)となり、1次速報の前期比▲0.8%(年率▲3.0%)から下方修正された。

1次速報後に公表された基礎統計の結果が反映されたことなどから、設備投資(前期比▲3.8%→同▲2.3%)、住宅投資(前期比▲2.6%→同▲1.6%)が上方修正されたが、民間消費(前期比▲1.1%→同▲1.3%)、民間在庫変動(前期比・寄与度0.3%→同0.1%)、公的固定資本形成(前期比▲1.5%→同▲2.0%)、外需(前期比・寄与度0.1%→同0.0%)が下方修正された。

2021年7-9月期の実質GDP成長率は1次速報から若干下方修正されたが、緊急事態宣言長期化や世界的な供給制約の影響で国内民間需要(消費、住宅、設備)が軒並み大きく落ち込んだという姿は1次速報と変わらない。

1次速報後に公表された基礎統計の結果が反映されたことなどから、設備投資(前期比▲3.8%→同▲2.3%)、住宅投資(前期比▲2.6%→同▲1.6%)が上方修正されたが、民間消費(前期比▲1.1%→同▲1.3%)、民間在庫変動(前期比・寄与度0.3%→同0.1%)、公的固定資本形成(前期比▲1.5%→同▲2.0%)、外需(前期比・寄与度0.1%→同0.0%)が下方修正された。

2021年7-9月期の実質GDP成長率は1次速報から若干下方修正されたが、緊急事態宣言長期化や世界的な供給制約の影響で国内民間需要(消費、住宅、設備)が軒並み大きく落ち込んだという姿は1次速報と変わらない。

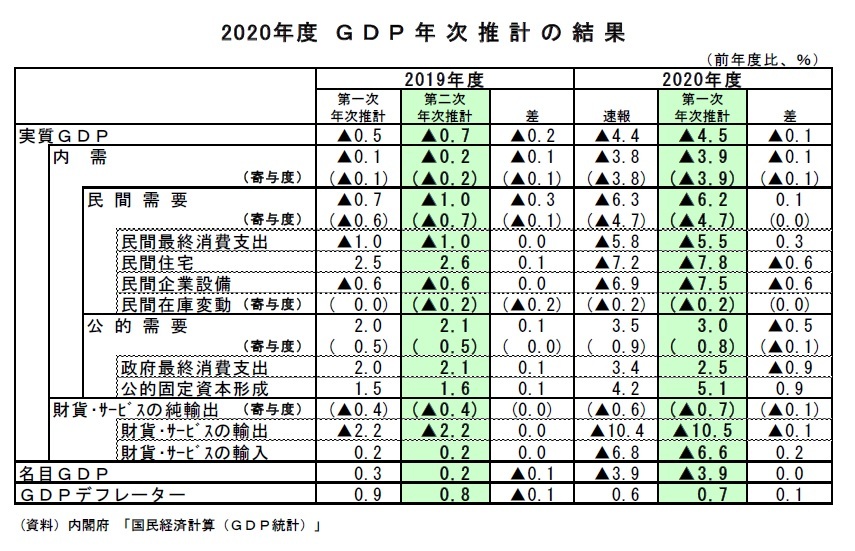

2021年7-9月期の2次速報と同時に2020年度の第一次年次推計値が公表され、実質GDP成長率は速報値の▲4.4%から▲4.5%へと下方修正された。民間消費(前年比▲5.8%→同▲5.5%)は上方修正されたが、設備投資(前年比▲6.9%→同▲7.5%)、政府消費(前年比3.4%→同2.5%)が下方修正された。また、2019年度の第一次年次推計値が第二次年次推計値となり、実質GDP成長率は▲0.5%から▲0.7%へと下方修正された。

2021年7-9月期の2次速報と同時に2020年度の第一次年次推計値が公表され、実質GDP成長率は速報値の▲4.4%から▲4.5%へと下方修正された。民間消費(前年比▲5.8%→同▲5.5%)は上方修正されたが、設備投資(前年比▲6.9%→同▲7.5%)、政府消費(前年比3.4%→同2.5%)が下方修正された。また、2019年度の第一次年次推計値が第二次年次推計値となり、実質GDP成長率は▲0.5%から▲0.7%へと下方修正された。四半期毎の成長率も過去に遡って改定され、新型コロナウイルス感染症の流行が始まった2020年1-3月期が前期比年率▲2.3%のマイナス成長から同1.2%のプラス成長へと上方修正される一方、2020年4-6月期から10-12月期までの成長率は下方修正された。

なお、消費税率引き上げ前の2019年7-9月期が前期比年率0.5%のプラス成長から同▲0.5%のマイナス成長へと下方修正されたため、実質GDPの直近のピークはこれまでの2019年7-9月期から2019年4-6月期に変わった。

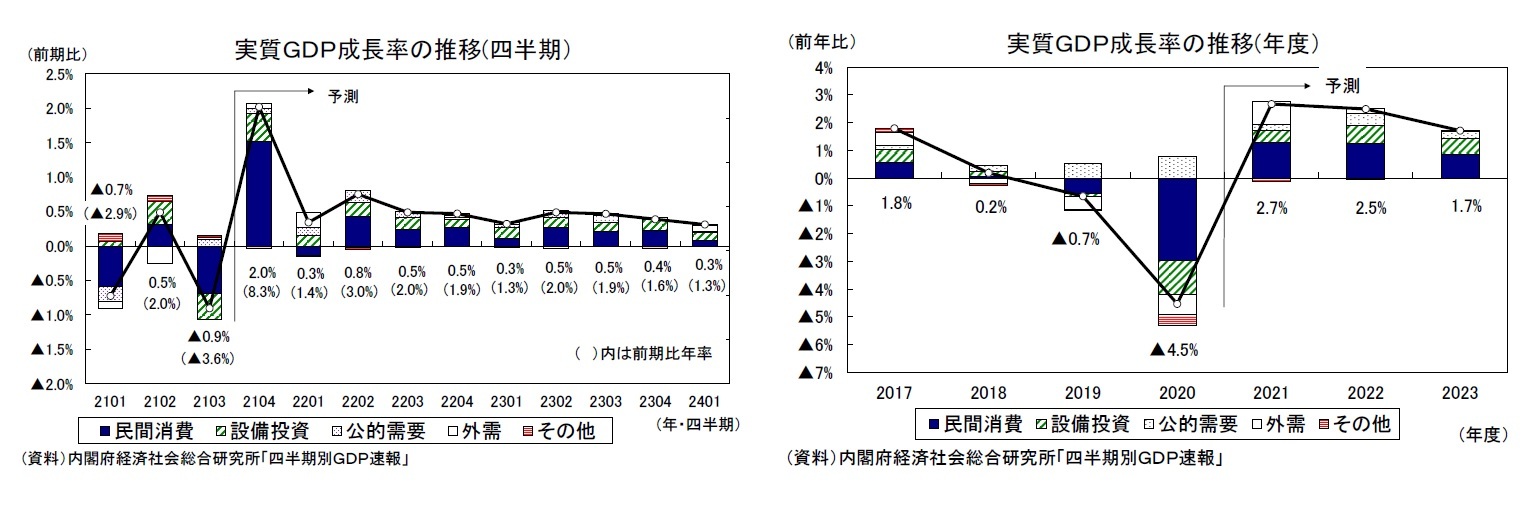

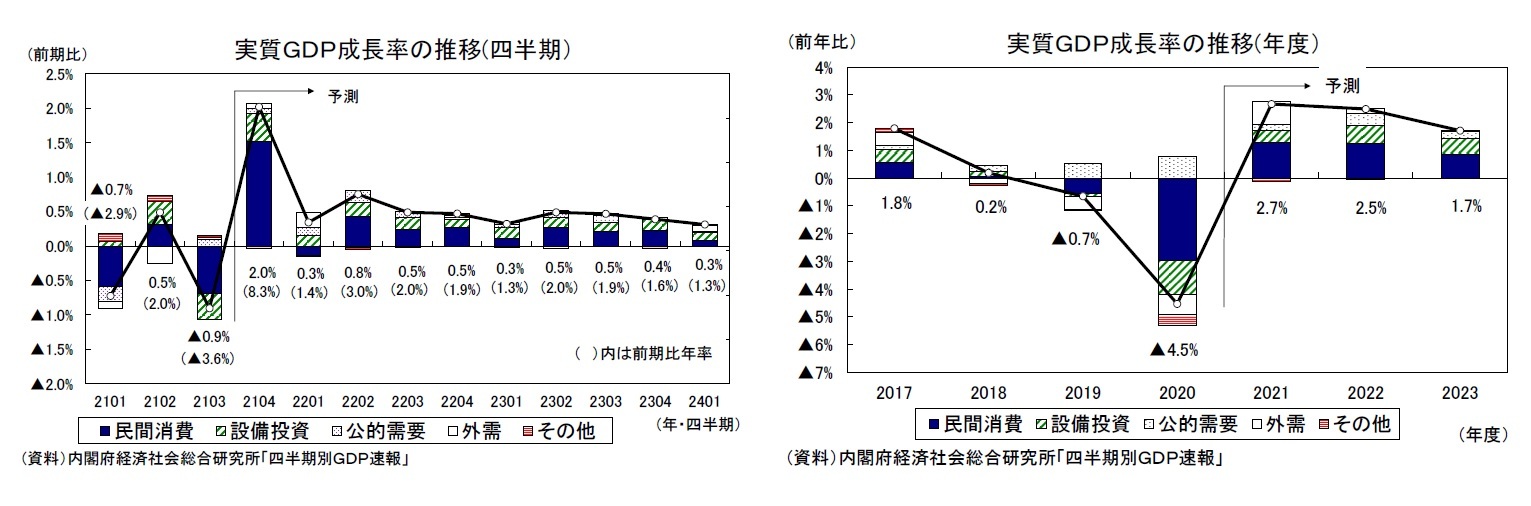

四半期毎の成長率が大きく改定されたのは、2021年1-3月期までの計数が速報値から年次推計値に改定されたことに加え、季節調整におけるダミー変数が変更されたためである。2020年1-3月期以降の季節調整は、これまで新型コロナウイルス感染症の影響を考慮して、大半の需要項目で異常値処理のダミー変数が設定されてきた。2020年1-3月期以降1年以上が経過しデータがある程度蓄積してきた中、年次推計(2021年7-9月期2次速報)のタイミングで、改めて異常値処理を行った上で、新しい季節調整モデルを用いて季節調整がかけなおされたため、四半期毎の成長率の改定幅が比較的大きくなった。

四半期毎の成長率が大きく改定されたのは、2021年1-3月期までの計数が速報値から年次推計値に改定されたことに加え、季節調整におけるダミー変数が変更されたためである。2020年1-3月期以降の季節調整は、これまで新型コロナウイルス感染症の影響を考慮して、大半の需要項目で異常値処理のダミー変数が設定されてきた。2020年1-3月期以降1年以上が経過しデータがある程度蓄積してきた中、年次推計(2021年7-9月期2次速報)のタイミングで、改めて異常値処理を行った上で、新しい季節調整モデルを用いて季節調整がかけなおされたため、四半期毎の成長率の改定幅が比較的大きくなった。2019年7-9月期の実質GDPの水準は1次速報から▲0.4%低下したが、コロナ前(2019年10-12月期)の水準は1次速報から▲0.7%低下した。この結果、1次速報では、2021年7-9月期の実質GDPはコロナ前(2019年10-12月期)の水準を▲2.2%下回っていたが、2次速報ではコロナ前からの乖離幅は▲1.9%に縮小した。

2. 実質成長率は2021年度2.7%、2022年度2.5%、2023年度1.7%を予想

(実質GDPが直近のピークを超えるのは2023年度)

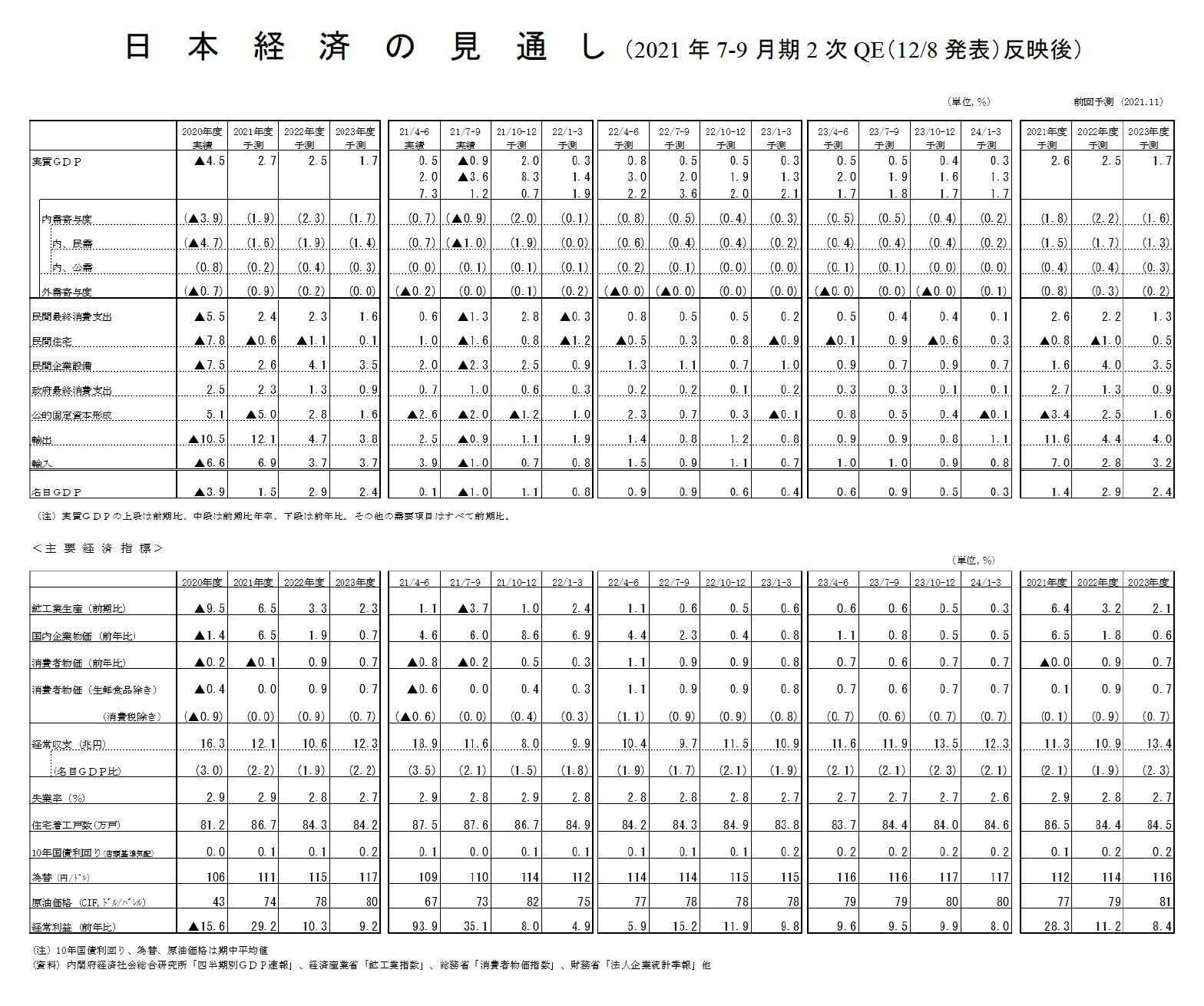

2021年7-9月期のGDP2次速報を受けて、11/16に発表した経済見通しを改定した。実質GDP成長率は2021年度が2.7%、2022年度が2.5%、2023年度が1.7%と予想する。2019年7-9月期の成長率は下方修正されたが、新型コロナウイルスの感染状況が想定よりも落ち着いており、消費が上振れする可能性が高まったことを受け、2021年10-12月期の成長率見通しを前期比年率7.3%から同8.3%へ上方修正した。この結果、2021年度の成長率見通しを11月時点から0.1%上方修正した。2022年度、2023年度の見通しは変更していない。

2021年7-9月期のGDP2次速報を受けて、11/16に発表した経済見通しを改定した。実質GDP成長率は2021年度が2.7%、2022年度が2.5%、2023年度が1.7%と予想する。2019年7-9月期の成長率は下方修正されたが、新型コロナウイルスの感染状況が想定よりも落ち着いており、消費が上振れする可能性が高まったことを受け、2021年10-12月期の成長率見通しを前期比年率7.3%から同8.3%へ上方修正した。この結果、2021年度の成長率見通しを11月時点から0.1%上方修正した。2022年度、2023年度の見通しは変更していない。

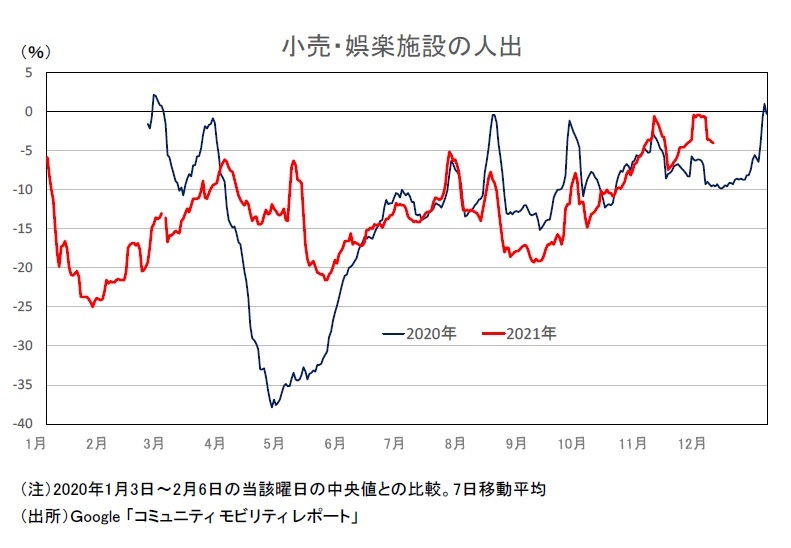

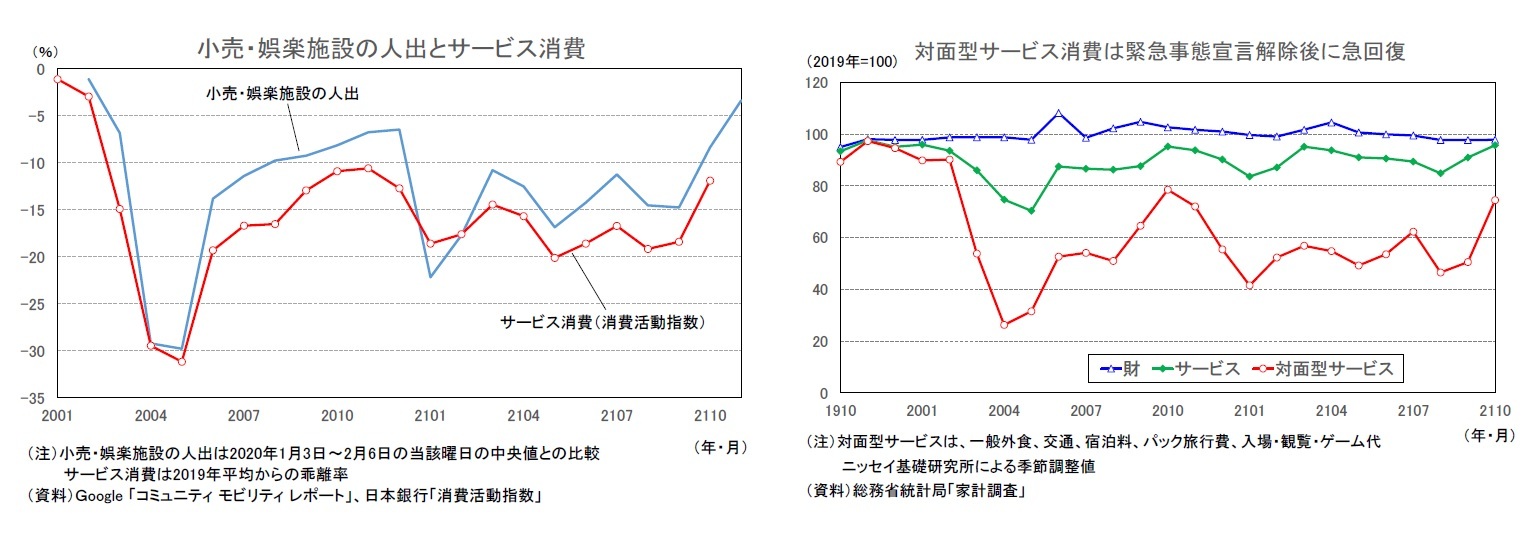

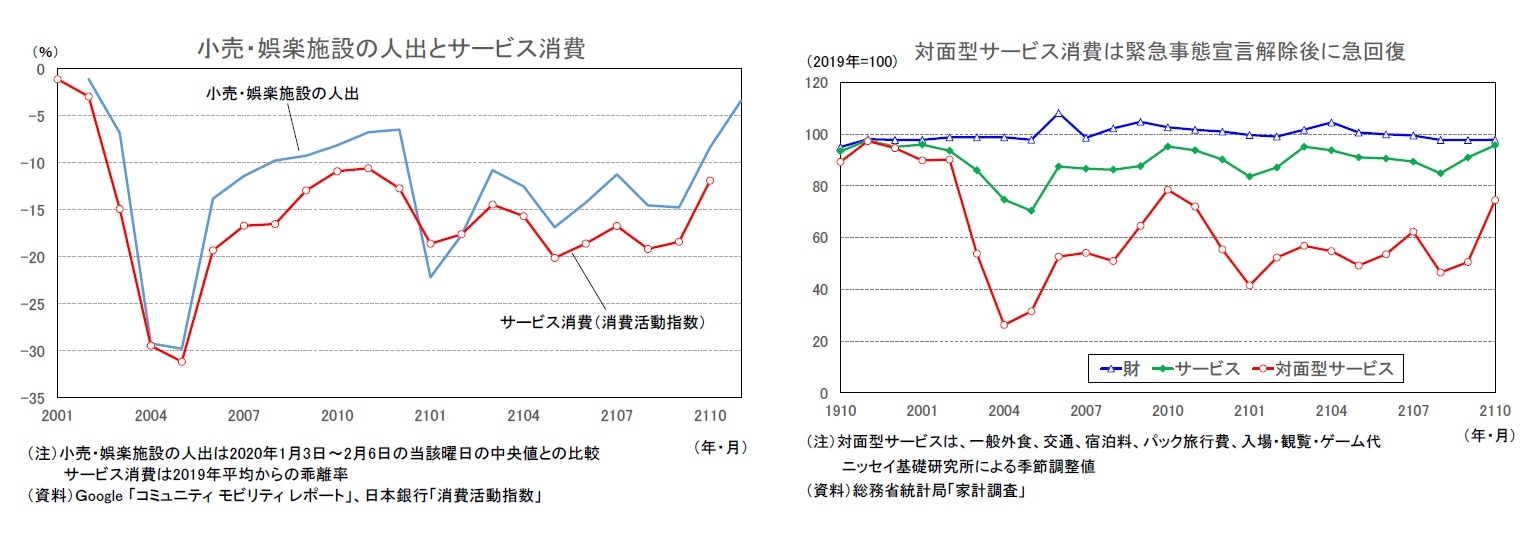

2021年に入ってからほとんどの期間で実施されていた緊急事態宣言、まん延防止等重点措置は9月末で解除された。人流データ(小売・娯楽施設の人出)を確認すると、2021年夏場の人出は前年を下回ったが、緊急事態宣言の解除を受けて持ち直している。10月の人出は感染症への警戒感が残っていることもあり前年とほぼ同水準にとどまっていたが、新型コロナウイルスの感染者数が低水準で推移していることを反映し、11月に入ってから前年の水準を明確に上回っている。

2021年に入ってからほとんどの期間で実施されていた緊急事態宣言、まん延防止等重点措置は9月末で解除された。人流データ(小売・娯楽施設の人出)を確認すると、2021年夏場の人出は前年を下回ったが、緊急事態宣言の解除を受けて持ち直している。10月の人出は感染症への警戒感が残っていることもあり前年とほぼ同水準にとどまっていたが、新型コロナウイルスの感染者数が低水準で推移していることを反映し、11月に入ってから前年の水準を明確に上回っている。

2021年10月以降の消費関連指標は、緊急事態宣言の解除を受けて、これまで低迷が続いてきた旅行、宿泊などの対面型サービスを中心に個人消費が急回復していることを示している。

日本銀行の「消費活動指数」によれば、2021年10月の実質消費活動指数(旅行収支調整済)は前月比4.3%の増加となり、特に人出との連動性が高いサービス消費が同8.0%の高い伸びとなった。11月の人出が10月よりも明確に増えていることを踏まえると、11月のサービス消費はさらに水準を切り上げる可能性が高い。また、総務省統計局の「家計調査」によれば、対面型サービス消費(一般外食、交通、宿泊料、パック旅行費、入場・観覧・ゲーム代)は、2020年秋頃にいったんコロナ前の8割程度の水準まで回復した後、2021年入り後は緊急事態宣言の再発令を受けて5割前後の水準に落ち込んでいたが、2021年10月は緊急事態宣言の解除を受けて前月比47.4%と急回復し、2020年秋頃の水準に戻った。

日本銀行の「消費活動指数」によれば、2021年10月の実質消費活動指数(旅行収支調整済)は前月比4.3%の増加となり、特に人出との連動性が高いサービス消費が同8.0%の高い伸びとなった。11月の人出が10月よりも明確に増えていることを踏まえると、11月のサービス消費はさらに水準を切り上げる可能性が高い。また、総務省統計局の「家計調査」によれば、対面型サービス消費(一般外食、交通、宿泊料、パック旅行費、入場・観覧・ゲーム代)は、2020年秋頃にいったんコロナ前の8割程度の水準まで回復した後、2021年入り後は緊急事態宣言の再発令を受けて5割前後の水準に落ち込んでいたが、2021年10月は緊急事態宣言の解除を受けて前月比47.4%と急回復し、2020年秋頃の水準に戻った。

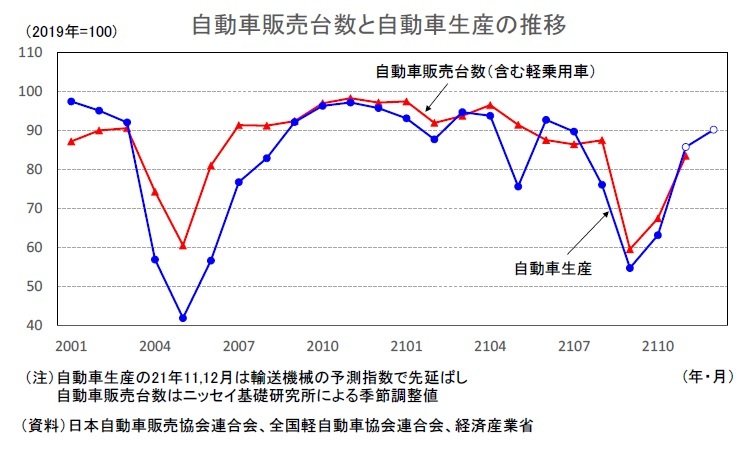

夏場の景気を大きく下押しした供給制約も和らぎつつある。自動車生産は、半導体不足や東南アジアからの部品調達難の影響で、2021年7月から9月までの3ヵ月で40%以上減少し、このことが自動車販売の急速な落ち込みにつながっていた。しかし、10月の自動車生産は前月比15.4%と4ヵ月ぶりの増加となり、自動車を含む輸送機械の予測指数は11月が前月比35.8%、12月が同5.2%の大幅増産計画となっている。また、自動車販売は9月に前月比▲32.0%(ニッセイ基礎研究所による季節調整値)と大きく減少した後、10月が同13.3%、11月が同23.8%の増加となり、9月の落ち込みの8割以上を取り戻した。供給制約に伴う自動車生産の落ち込みには歯止めがかかっており、先行きは挽回生産とそれに伴う販売増が期待できるだろう。

夏場の景気を大きく下押しした供給制約も和らぎつつある。自動車生産は、半導体不足や東南アジアからの部品調達難の影響で、2021年7月から9月までの3ヵ月で40%以上減少し、このことが自動車販売の急速な落ち込みにつながっていた。しかし、10月の自動車生産は前月比15.4%と4ヵ月ぶりの増加となり、自動車を含む輸送機械の予測指数は11月が前月比35.8%、12月が同5.2%の大幅増産計画となっている。また、自動車販売は9月に前月比▲32.0%(ニッセイ基礎研究所による季節調整値)と大きく減少した後、10月が同13.3%、11月が同23.8%の増加となり、9月の落ち込みの8割以上を取り戻した。供給制約に伴う自動車生産の落ち込みには歯止めがかかっており、先行きは挽回生産とそれに伴う販売増が期待できるだろう。

2021年10-12月期は前期比年率8.3%の高成長になると予想する。緊急事態宣言の解除を受けて外食、旅行などの対面型サービス消費が回復し、民間消費が前期比2.8%の高い伸びとなることが高成長の主因となる。7-9月期に減少した設備投資も、企業収益の改善を背景に基調としては持ち直しの動きが続いており、10-12月期は増加に転じる可能性が高い。

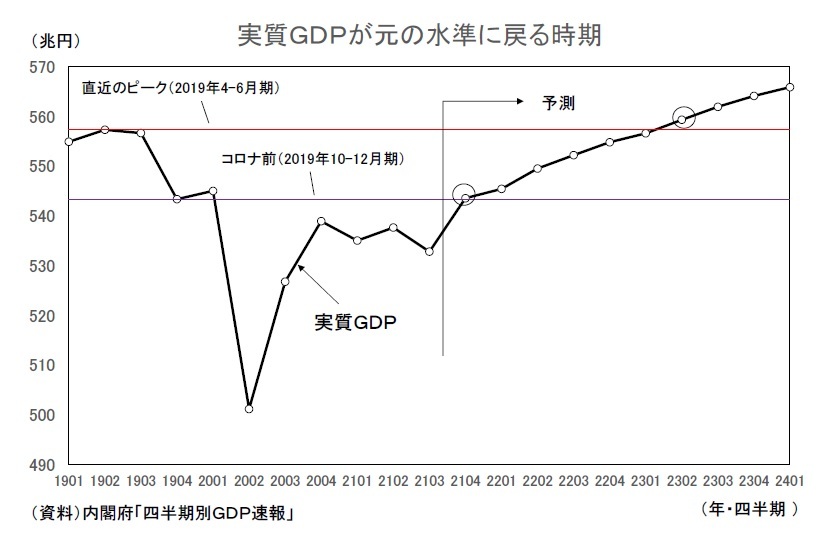

この結果、2021年10-12月期の実質GDPはコロナ前(2019年10-12月期)の水準を上回ることが予想される。ただし、2019年10-12月期は消費税率引き上げの影響で前期比年率▲9.2%の大幅マイナス成長となっており、新型コロナウイルス感染症の影響が顕在化する前に平常時よりも経済活動の水準が落ち込んでいた。コロナ前(2019年10-12月期)の実質GDPは直近のピーク(2019年4-6月期)より▲2.5%も低い。実質GDPがコロナ前の水準を回復したとしても経済正常化が実現したとはいえない。

この結果、2021年10-12月期の実質GDPはコロナ前(2019年10-12月期)の水準を上回ることが予想される。ただし、2019年10-12月期は消費税率引き上げの影響で前期比年率▲9.2%の大幅マイナス成長となっており、新型コロナウイルス感染症の影響が顕在化する前に平常時よりも経済活動の水準が落ち込んでいた。コロナ前(2019年10-12月期)の実質GDPは直近のピーク(2019年4-6月期)より▲2.5%も低い。実質GDPがコロナ前の水準を回復したとしても経済正常化が実現したとはいえない。

先行きの日本経済はこれまでと同様に、新型コロナウイルスの感染動向とそれに対応する公衆衛生上の措置によって大きく左右される展開が続くだろう。現在、日本では感染状況が非常に落ち着いた状態が維持されているが、世界的にはいったん落ち着いた感染者数が再び増加している国が散見される。日本でも、オミクロン株の流行などによって、今後感染者数が増加に転じる可能性は否定できず、その際に緊急事態宣言などの行動制限の強化に踏み切れば、対面型サービス消費を中心に経済活動が再び落ち込むリスクがある。一方、医療体制の拡充や医療資源の適正な配分などを十分に進めておけば、感染者数が一定程度増加しても経済活動を制限する必要性は低下し、景気が大きく上振れる可能性がある。

先行きの日本経済はこれまでと同様に、新型コロナウイルスの感染動向とそれに対応する公衆衛生上の措置によって大きく左右される展開が続くだろう。現在、日本では感染状況が非常に落ち着いた状態が維持されているが、世界的にはいったん落ち着いた感染者数が再び増加している国が散見される。日本でも、オミクロン株の流行などによって、今後感染者数が増加に転じる可能性は否定できず、その際に緊急事態宣言などの行動制限の強化に踏み切れば、対面型サービス消費を中心に経済活動が再び落ち込むリスクがある。一方、医療体制の拡充や医療資源の適正な配分などを十分に進めておけば、感染者数が一定程度増加しても経済活動を制限する必要性は低下し、景気が大きく上振れる可能性がある。現時点では、実質GDPの水準がコロナ前(2019年10-12月期)を上回るのは2021年10-12月期、直近のピーク(2019年4-6月期)に戻るのは2023年4-6月期と予想している。

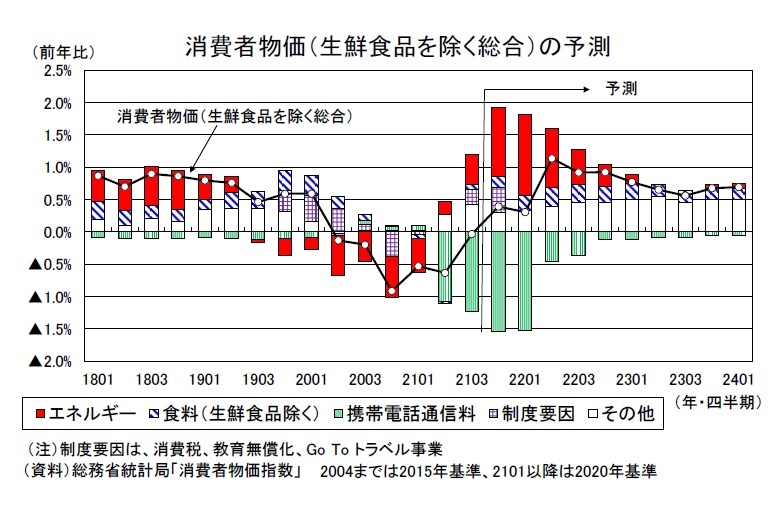

(物価の見通し)

消費者物価(生鮮食品を除く総合、以下コアCPI)は、2021年9月に前年比0.1%と1年6ヵ月ぶりのプラスとなった。携帯電話通信料の大幅下落がコアCPI上昇率を▲1%以上押し下げる一方、原油高に伴うエネルギー価格の上昇、「Go To トラベル事業」停止による宿泊料の上昇がコアCPIの押し上げ要因となっている。

消費者物価(生鮮食品を除く総合、以下コアCPI)は、2021年9月に前年比0.1%と1年6ヵ月ぶりのプラスとなった。携帯電話通信料の大幅下落がコアCPI上昇率を▲1%以上押し下げる一方、原油高に伴うエネルギー価格の上昇、「Go To トラベル事業」停止による宿泊料の上昇がコアCPIの押し上げ要因となっている。

一時、1バレル=80ドル台まで上昇した原油価格(ドバイ)はオミクロン株への懸念などから70ドル前後まで下落しているが、原油高の影響が遅れて反映される電気代、ガス代の上昇ペースは今後加速することが見込まれる。エネルギー価格の上昇率は10月の前年比11.3%から2022年初にかけて20%近くまで高まり、CPI上昇率への寄与度は10月の0.83%から1%台前半まで高まる可能性が高い。また、原材料価格上昇によるコスト増を転嫁する動きが広がることにより、食料(生鮮食品を除く)の伸びも一段と高まることが見込まれる。

一時、1バレル=80ドル台まで上昇した原油価格(ドバイ)はオミクロン株への懸念などから70ドル前後まで下落しているが、原油高の影響が遅れて反映される電気代、ガス代の上昇ペースは今後加速することが見込まれる。エネルギー価格の上昇率は10月の前年比11.3%から2022年初にかけて20%近くまで高まり、CPI上昇率への寄与度は10月の0.83%から1%台前半まで高まる可能性が高い。また、原材料価格上昇によるコスト増を転嫁する動きが広がることにより、食料(生鮮食品を除く)の伸びも一段と高まることが見込まれる。コアCPIはエネルギー価格の上昇ペース加速を主因として2021年末にはゼロ%台半ばまで伸びを高める可能性が高い。「Go Toトラベル」停止による押し上げ効果が剥落する2022年1月以降はいったん伸びが低下するが、携帯電話通信料の大幅下落の影響が縮小する2022年度入り後には、コアCPI上昇率は1%台前半まで加速することが予想される。ただし、需給面からの下押し圧力が残存すること、サービス価格との連動性が高い賃金の伸び悩みが続くことから物価の基調が大きく高まることは期待できない。

コアCPI上昇率は、2021年度が前年比0.0%、2022年度が同0.9%、2023年度が同0.7%と予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年12月08日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/30 | 潜在成長率は変えられる-日本経済の本当の可能性 | 斎藤 太郎 | 基礎研レポート |

| 2025/10/24 | 消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/22 | 貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/03 | 雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 | 斎藤 太郎 | 経済・金融フラッシュ |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2021~2023年度経済見通し-21年7-9月期GDP2次速報後改定】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2021~2023年度経済見通し-21年7-9月期GDP2次速報後改定のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.