- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-ロックダウンの影響はどれほどか

2020年06月15日

欧州経済見通し-ロックダウンの影響はどれほどか

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.欧州経済概況・見通し

( 振り返り:コロナ禍で急減速する経済 )

欧州1経済の見通しについて述べる前に、まずコロナ禍前後の欧州経済の状況を振り返りたい。

2019年末以降、英国の「合意あり離脱」や米中間の第一段階合意などの内外リスク要因が剥落し、良好な雇用環境・所得の後押しで回復基調を維持しつつあった欧州経済だったが、1月後半に中国において新型コロナウイルスが急拡大し外部環境が急速に悪化、その後2月下旬には域内の北イタリアでもクラスターが発生しコロナ禍が域内にも到来、対岸の火事ではなくなった。イタリアではロックダウン(都市封鎖)を含む封じ込め政策を実施したものの感染拡大は収まらず、3月には欧州各地に広がることとなった。

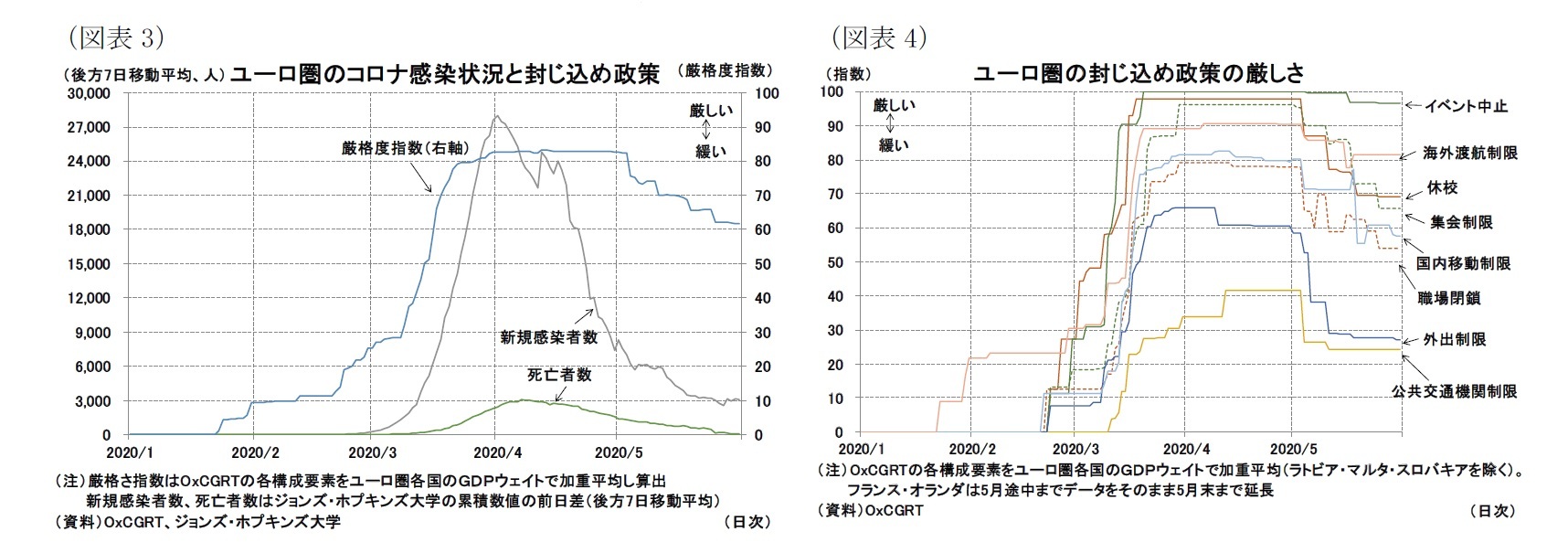

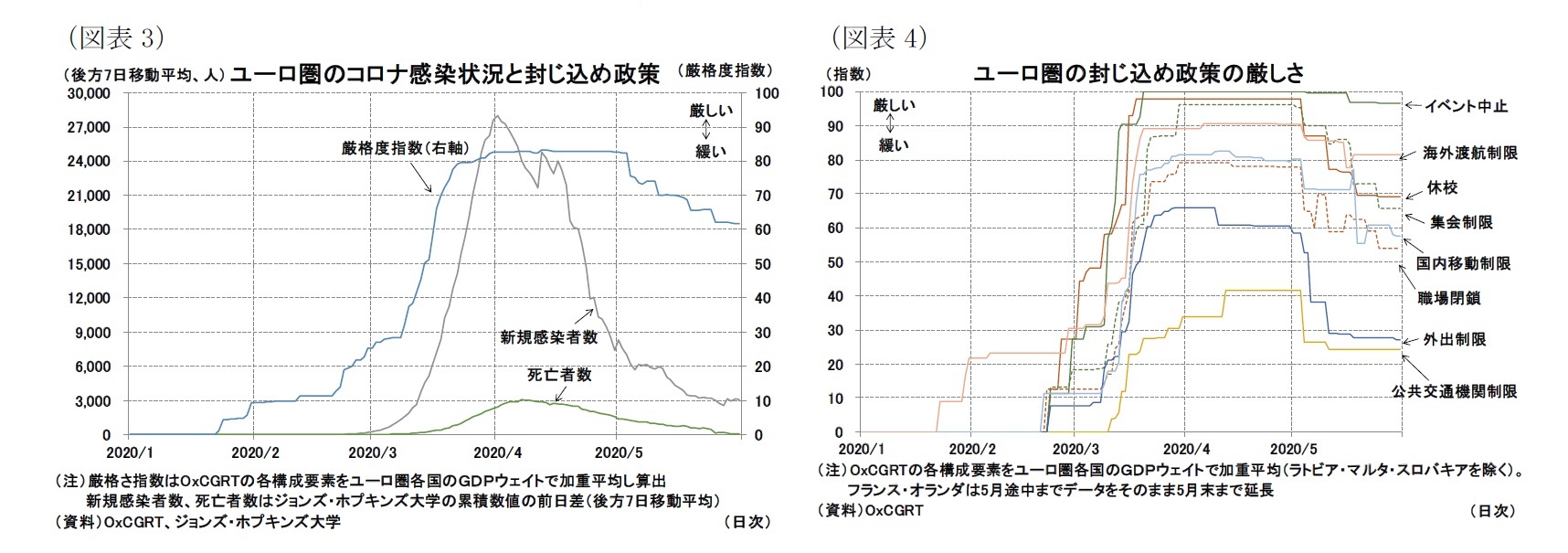

図表3には新型コロナウイルスの感染状況と、政府が実施してきた封じ込め政策の厳しさを時系列で示した。封じ込め政策の厳しさを示す指標としては、OxCGRTの厳格度指数を用いており、指数を構成する各種具体的な政策(海外渡航制限や外出制限など)は図表4に示した2。

欧州の政府の封じ込め政策は、北イタリアでのクラスター発生以降、新型コロナウイルスの感染拡大に合わせる形で強化され、3月中旬以降はほとんどの国で経済活動が制限された3。

欧州1経済の見通しについて述べる前に、まずコロナ禍前後の欧州経済の状況を振り返りたい。

2019年末以降、英国の「合意あり離脱」や米中間の第一段階合意などの内外リスク要因が剥落し、良好な雇用環境・所得の後押しで回復基調を維持しつつあった欧州経済だったが、1月後半に中国において新型コロナウイルスが急拡大し外部環境が急速に悪化、その後2月下旬には域内の北イタリアでもクラスターが発生しコロナ禍が域内にも到来、対岸の火事ではなくなった。イタリアではロックダウン(都市封鎖)を含む封じ込め政策を実施したものの感染拡大は収まらず、3月には欧州各地に広がることとなった。

図表3には新型コロナウイルスの感染状況と、政府が実施してきた封じ込め政策の厳しさを時系列で示した。封じ込め政策の厳しさを示す指標としては、OxCGRTの厳格度指数を用いており、指数を構成する各種具体的な政策(海外渡航制限や外出制限など)は図表4に示した2。

欧州の政府の封じ込め政策は、北イタリアでのクラスター発生以降、新型コロナウイルスの感染拡大に合わせる形で強化され、3月中旬以降はほとんどの国で経済活動が制限された3。

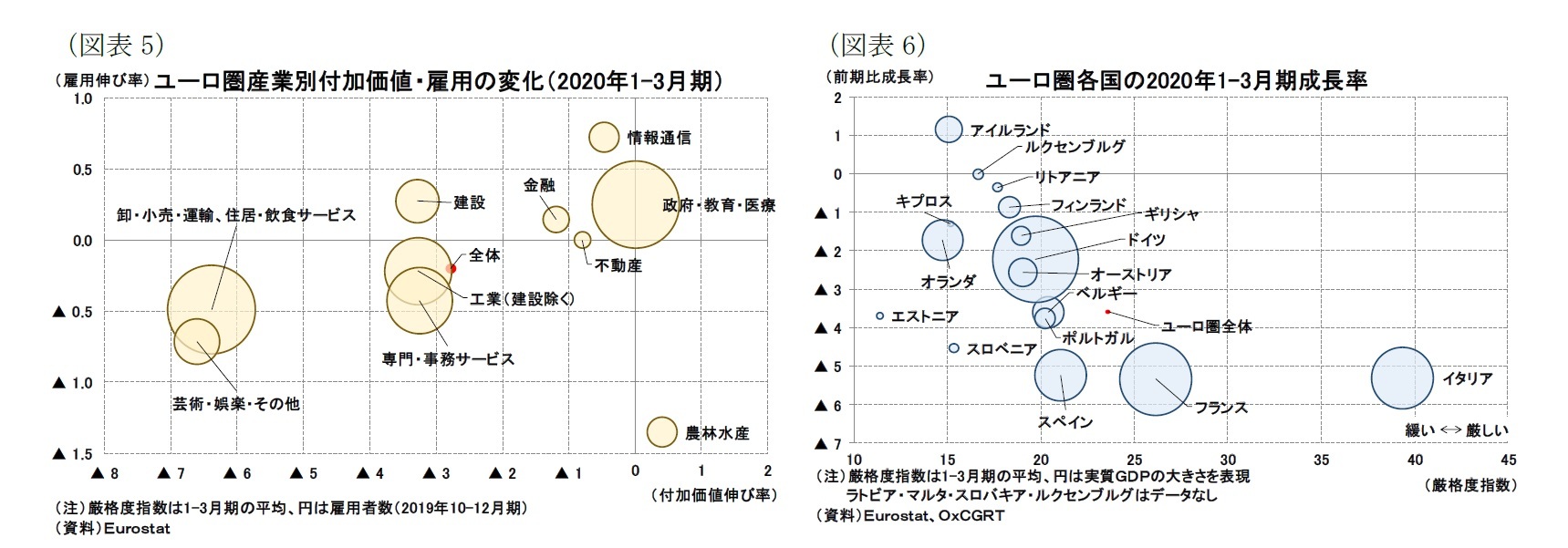

こうした封じ込め政策の影響を受け、ユーロ圏の1-3月期の実質GDPは前期比▲3.6%(年率換算▲13.6%)と急減速した(図表5、表示図表1も参照)。

需要項目別では個人消費が前期比▲4.7%、投資が同▲4.3%、輸出が同▲4.2%、輸入が同▲3.6%(純輸出寄与度は▲0.40%ポイント)となり、内需・外需ともに下落した。域内の消費活動制限と、早くから封じ込め政策をしていた中国などの外需低迷が同時に発生した形となった。

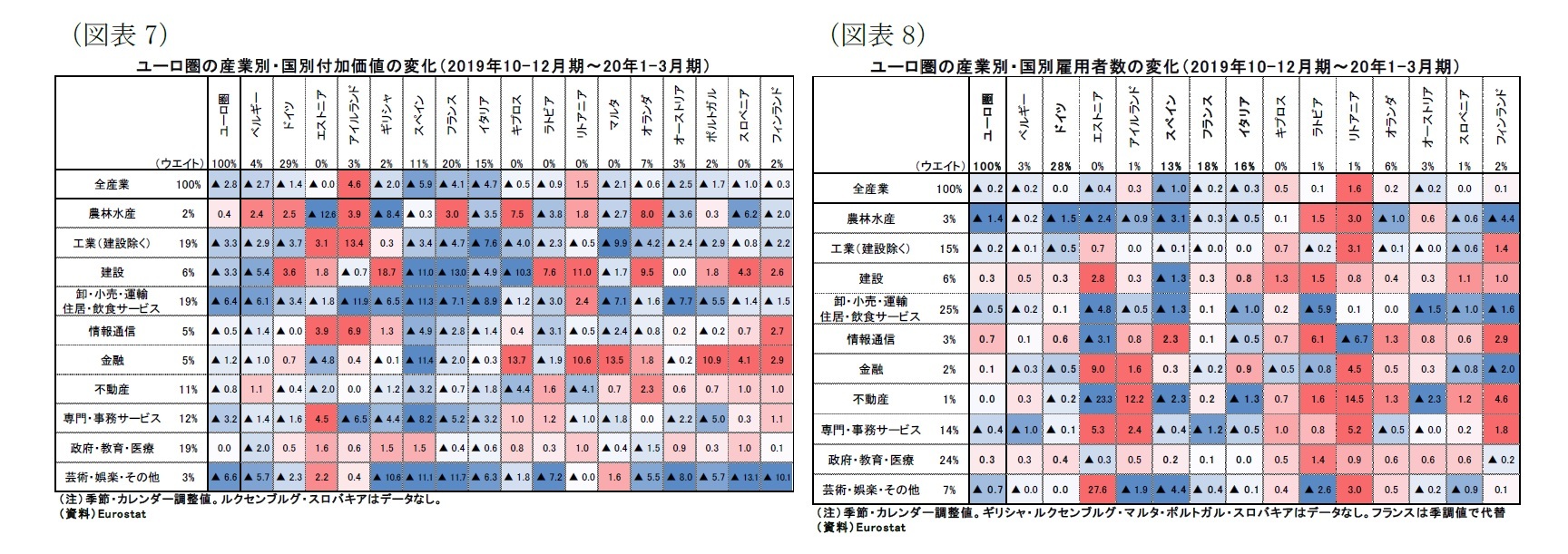

産業別には、封じ込め政策で人の移動や接触が制限された結果、サービス業の「卸・小売、運輸、住居・飲食サービス」「芸術、娯楽等」が▲6%以上の下落幅となり影響が大きかった(図表5)。

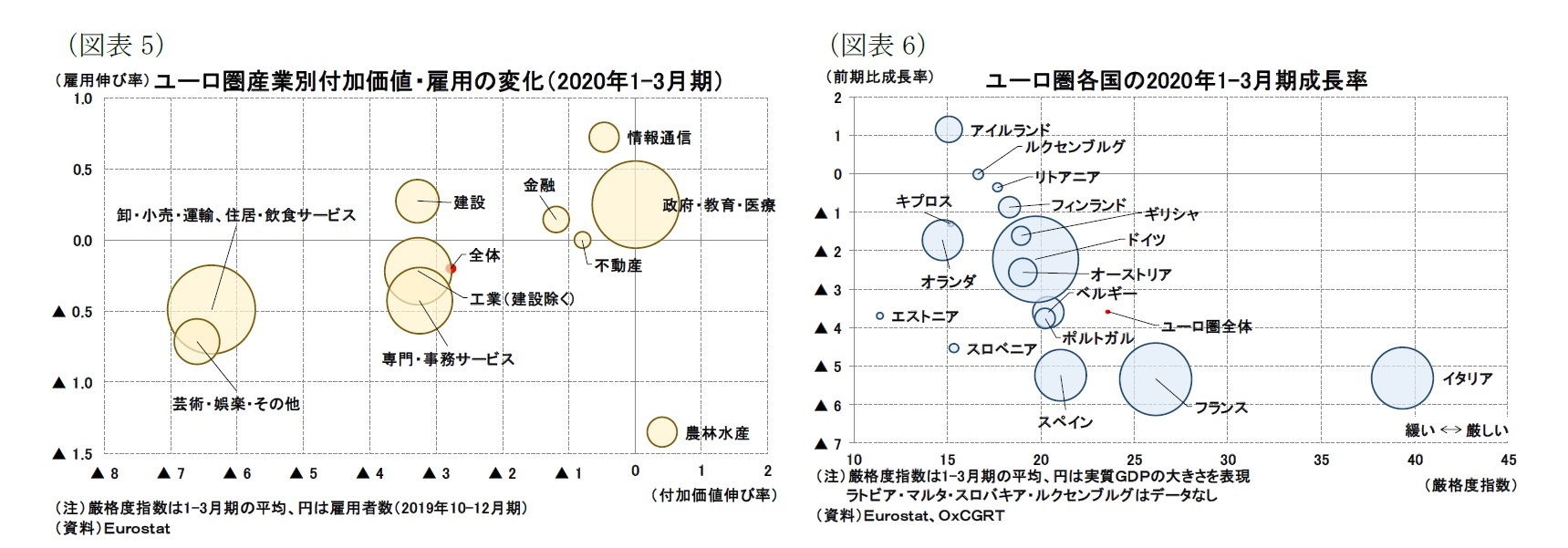

地域別には、欧州コロナ禍の震源地となったイタリアで前期比▲5.3%と落ち込んだほか、フランスが同▲5.3%、スペインが同▲5.2%となり、ドイツ(同▲2.2%)を除く大国3か国が▲5%を下回る落ち込みを記録している(図表6)。これらの国は、サービス業だけでなく、ほとんどの産業で経済活動が急減速、その下落幅も大きい(図表7)。

需要項目別では個人消費が前期比▲4.7%、投資が同▲4.3%、輸出が同▲4.2%、輸入が同▲3.6%(純輸出寄与度は▲0.40%ポイント)となり、内需・外需ともに下落した。域内の消費活動制限と、早くから封じ込め政策をしていた中国などの外需低迷が同時に発生した形となった。

産業別には、封じ込め政策で人の移動や接触が制限された結果、サービス業の「卸・小売、運輸、住居・飲食サービス」「芸術、娯楽等」が▲6%以上の下落幅となり影響が大きかった(図表5)。

地域別には、欧州コロナ禍の震源地となったイタリアで前期比▲5.3%と落ち込んだほか、フランスが同▲5.3%、スペインが同▲5.2%となり、ドイツ(同▲2.2%)を除く大国3か国が▲5%を下回る落ち込みを記録している(図表6)。これらの国は、サービス業だけでなく、ほとんどの産業で経済活動が急減速、その下落幅も大きい(図表7)。

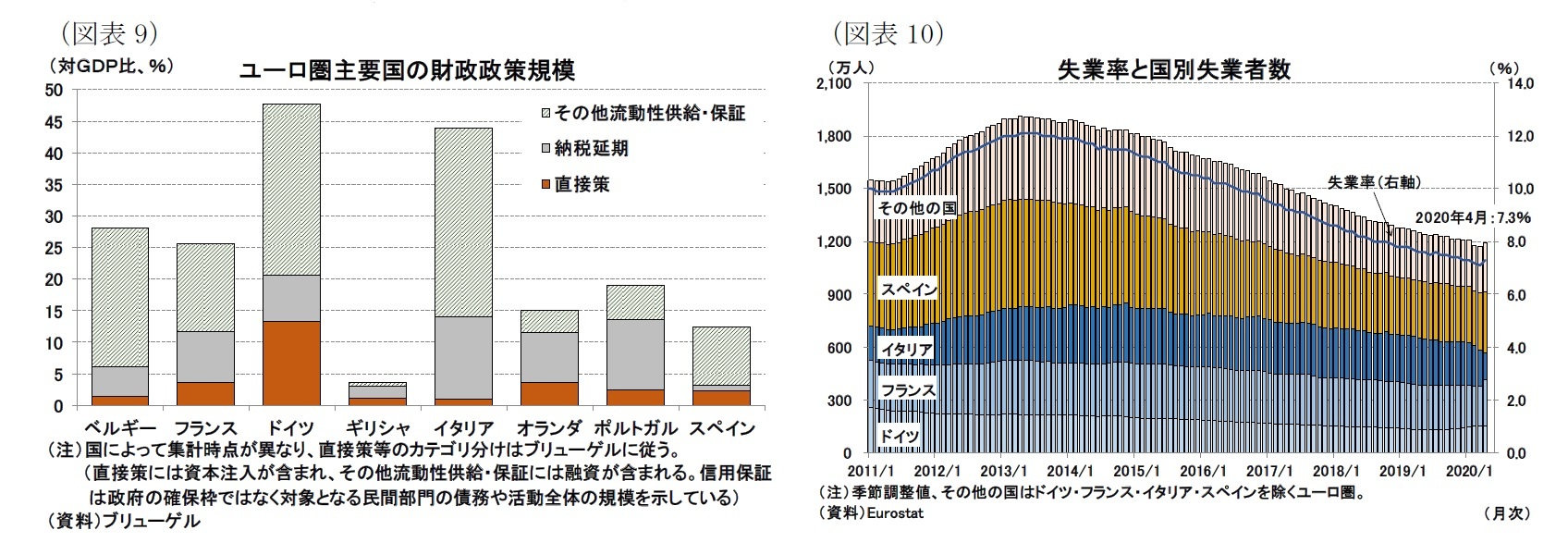

この間、雇用環境も悪化し、1-3月期の雇用者数は前期比▲0.2%とマイナスとなった(図表5・8)、国別にはスペインの落ち込みが大きく前期比▲1.0%となった。産業別には、GDPで落ち込んだサービス業に関して「卸・小売、運輸、住居・飲食サービス」で▲0.5%、「芸術、娯楽等」で▲0.7%と落ち込んだ他、ウエイトは小さいものの農林水産業も▲1.4%と落ち込んだ。

雇用に関しては、GDPの落ち込みと比較して悪化は限定的であった。これは、ユーロ圏は米国や英国と比較して雇用保護の度合いが強く雇用調整のスピードが遅いという特徴があることに加えて、次節で伸べるように各国政府が打ち出した各種コロナ対策が防御壁になった面も大きいと見られる。

1 本稿ではユーロ圏19か国を対象とする。

2 オックスフォードCOVID-19政策反応追跡(OxCGRT:The Oxford COVID-19 Government Response Tracker)による厳格度指数(Stringency Index)。ユーロ圏のデータは、ラトビア・マルタ・スロバキアを除く16カ国の数値を実質GDPで加重平均して示した。図表3には、総合的な各種政策の厳しさを数値化した「厳格度指数(Stringency index)」を記載しており、これは図表4に示した各種政策と「新型コロナウイルスに関する情報発信」レベルの数値を合成した指数となっている。

3 ドイツはメルケル首相が3月16日に店舗閉鎖等、22日に接触制限措置等を発表、フランスはマクロン大統領が3月12日に外出自粛要請等、16日に17日正午以降の外出制限を実施、イタリアはコンテ首相が3月9日に国内全土レベルでの移動制限を発表、スペインはサンチェス首相が3月14日に警戒事態宣言を発令した。

雇用に関しては、GDPの落ち込みと比較して悪化は限定的であった。これは、ユーロ圏は米国や英国と比較して雇用保護の度合いが強く雇用調整のスピードが遅いという特徴があることに加えて、次節で伸べるように各国政府が打ち出した各種コロナ対策が防御壁になった面も大きいと見られる。

1 本稿ではユーロ圏19か国を対象とする。

2 オックスフォードCOVID-19政策反応追跡(OxCGRT:The Oxford COVID-19 Government Response Tracker)による厳格度指数(Stringency Index)。ユーロ圏のデータは、ラトビア・マルタ・スロバキアを除く16カ国の数値を実質GDPで加重平均して示した。図表3には、総合的な各種政策の厳しさを数値化した「厳格度指数(Stringency index)」を記載しており、これは図表4に示した各種政策と「新型コロナウイルスに関する情報発信」レベルの数値を合成した指数となっている。

3 ドイツはメルケル首相が3月16日に店舗閉鎖等、22日に接触制限措置等を発表、フランスはマクロン大統領が3月12日に外出自粛要請等、16日に17日正午以降の外出制限を実施、イタリアはコンテ首相が3月9日に国内全土レベルでの移動制限を発表、スペインはサンチェス首相が3月14日に警戒事態宣言を発令した。

( 振り返り:政府は何をしてきたか )

各国政府は、封じ込め政策で新型コロナウイルスの拡大を抑制するとともに、活動を制限することで経済に不可逆的な影響(失業や倒産)が発生しないように、各種の財政・金融政策を講じている。金融政策については次章で述べることにし、本節では財政政策について触れたい。

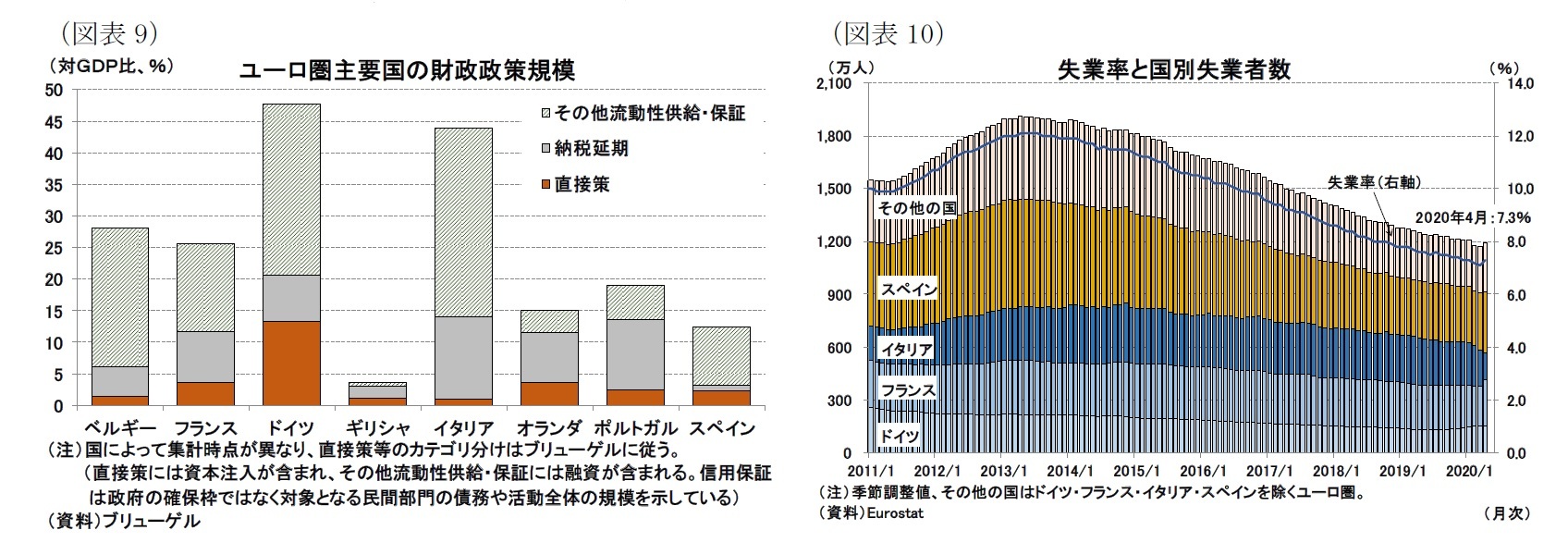

コロナ禍対策としての財政政策の特徴は、人々の経済活動を促進させる需要喚起策を講じると、封じ込め政策で実施している行動制限と矛盾することから、活動抑制による不可逆的な環境悪化を防ぐ策が中心となっている。具体的には雇用支援策(時短・休業者への補助金など)と倒産回避策(企業への補助金、融資、資本注入など)である。また、封じ込め政策を急速に展開したこともあって、これらの対策もスピード感をもって打ち出されている。経済対策は実際の支出(もしくは税収減)を伴う補助金や減税などのいわゆる真水部分(追加予算部分:above-the-line)と、融資や信用保証のように一時的な資金繰りを支援する流動性支援部分(予算内部分:below-the-line)の2つに大別される4が、各国ともに双方を駆使した異例の規模の対策となっている。

スピード感では、例えばドイツでは3月9日には政府が時短勤務手当の拡充や企業向け緊急融資などの経済対策案を発表、23日には補正予算が閣議決定された。フランスは17日に休業者に対する所得補償や企業融資への政府保証を付する対策が公表されている。イタリアは3月5日・11日、スペインは3月10日に経済対策を公表しており、厳しい封じ込め政策に踏み切る前に支援策を打ち出しを実施している。EUとしても3月10日には共通での支援策や財政ルールの柔軟化について合意され、16日のユーロ圏財務相会議で財政出動、企業の資金繰り支援の具体策が話し合われた。

規模感は、集計主体・方法により様々であるが、コロナ禍が拡大にするに従い順次拡充されてきた結果、欧州委員会の集計では、約3.9兆ユーロ(EU27か国GDP比28.1%)と大規模である。内訳は、加盟国の経済対策が2兆8850億(流動性支援)+4200億ユーロ(財政出動/真水)、EU予算からの拠出700億ユーロ、EU首脳会議で承認された政策パッケージ5400億ユーロとなる。

このほか、EUでは中長期の経済支援策として「次世代のEU」7500億ユーロ(補助金5000億、融資2500億)を含む、2021-27年の中期予算枠組み(MFF:multiannual financial framework)案の1.85兆ユーロ(2018年価格、GDP比13.5%)が6月の首脳会議での承認に向けて検討されている5。

国ごとの特徴としては、これまで緊縮財政を敷いてきたドイツで大規模な零細企業や時短労働者への補助金などの財政出動(真水)策を実施していることが目立つ。上述の欧州委員会集計の加盟国全体の経済対策のうち、財政出動(真水)の大部分は、零細企業や時短労働者への補助金に手厚く、また消費税(VAT)の引き下げにも踏み切ったドイツによるものと見られる。ドイツ以外の国は財政拡大余地が乏しいこともあり、真水部分は一定規模はあるものの限定的であり、融資に対する信用保証など流動性支援策が中心となっている(図表9)。こうした財政政策は、経済環境が悪化するなかでの雇用維持や企業存続の下支えとして寄与していくだろう(図表10)。

各国政府は、封じ込め政策で新型コロナウイルスの拡大を抑制するとともに、活動を制限することで経済に不可逆的な影響(失業や倒産)が発生しないように、各種の財政・金融政策を講じている。金融政策については次章で述べることにし、本節では財政政策について触れたい。

コロナ禍対策としての財政政策の特徴は、人々の経済活動を促進させる需要喚起策を講じると、封じ込め政策で実施している行動制限と矛盾することから、活動抑制による不可逆的な環境悪化を防ぐ策が中心となっている。具体的には雇用支援策(時短・休業者への補助金など)と倒産回避策(企業への補助金、融資、資本注入など)である。また、封じ込め政策を急速に展開したこともあって、これらの対策もスピード感をもって打ち出されている。経済対策は実際の支出(もしくは税収減)を伴う補助金や減税などのいわゆる真水部分(追加予算部分:above-the-line)と、融資や信用保証のように一時的な資金繰りを支援する流動性支援部分(予算内部分:below-the-line)の2つに大別される4が、各国ともに双方を駆使した異例の規模の対策となっている。

スピード感では、例えばドイツでは3月9日には政府が時短勤務手当の拡充や企業向け緊急融資などの経済対策案を発表、23日には補正予算が閣議決定された。フランスは17日に休業者に対する所得補償や企業融資への政府保証を付する対策が公表されている。イタリアは3月5日・11日、スペインは3月10日に経済対策を公表しており、厳しい封じ込め政策に踏み切る前に支援策を打ち出しを実施している。EUとしても3月10日には共通での支援策や財政ルールの柔軟化について合意され、16日のユーロ圏財務相会議で財政出動、企業の資金繰り支援の具体策が話し合われた。

規模感は、集計主体・方法により様々であるが、コロナ禍が拡大にするに従い順次拡充されてきた結果、欧州委員会の集計では、約3.9兆ユーロ(EU27か国GDP比28.1%)と大規模である。内訳は、加盟国の経済対策が2兆8850億(流動性支援)+4200億ユーロ(財政出動/真水)、EU予算からの拠出700億ユーロ、EU首脳会議で承認された政策パッケージ5400億ユーロとなる。

このほか、EUでは中長期の経済支援策として「次世代のEU」7500億ユーロ(補助金5000億、融資2500億)を含む、2021-27年の中期予算枠組み(MFF:multiannual financial framework)案の1.85兆ユーロ(2018年価格、GDP比13.5%)が6月の首脳会議での承認に向けて検討されている5。

国ごとの特徴としては、これまで緊縮財政を敷いてきたドイツで大規模な零細企業や時短労働者への補助金などの財政出動(真水)策を実施していることが目立つ。上述の欧州委員会集計の加盟国全体の経済対策のうち、財政出動(真水)の大部分は、零細企業や時短労働者への補助金に手厚く、また消費税(VAT)の引き下げにも踏み切ったドイツによるものと見られる。ドイツ以外の国は財政拡大余地が乏しいこともあり、真水部分は一定規模はあるものの限定的であり、融資に対する信用保証など流動性支援策が中心となっている(図表9)。こうした財政政策は、経済環境が悪化するなかでの雇用維持や企業存続の下支えとして寄与していくだろう(図表10)。

4 IMFの区分による。IMFは現在の財政収支および資産・負債への影響と将来の財政収支および資産・負債への影響から、より細かい5区分(財政支出系、納税延期系、融資系、資本注入系、信用保証系)に分けており、現在の財政収支がマイナスとなるものをabove-the-line それ以外をbelow-the-lineと大分類している。ただし、いわゆる「真水」については明確な定義はなく、どれを対象にするかは利用者・文脈によって異なる。例えば納税延期は現在の税収は減るものの、将来に徴収するため全体としては中立であり、時間軸を長期にすればabove-the-lineではない(IMFではabove-the-lineだが、図表9のブリューゲルは別カテゴリとしている)。なお、IMFでbelow-the-lineとしている融資や資本注入については、いずれも現在の財政収支は減らない(対民間資産残高が増える)が、詳細に見れば融資は明示的な返済期限があり信用リスクも出資(株式)よりは低いなどの違いもある(IMFではいずれもbelow-the-lineだが、図表9のブリューゲルでは、資本注入は直接策としている)。さらに信用保証であれば、融資や資本注入と異なり、(クレジットイベントが発生しない限り)実際の出金も伴わない。

5 EUとしての復興政策に関する詳細は、伊藤さゆり(2020)「7500億ユーロのEUの復興基金を巡る攻防」『Weeklyエコノミスト・レター』2020-05-29を参照

( 見通しの前提:ロックダウンの影響はどれほどのものだったか )

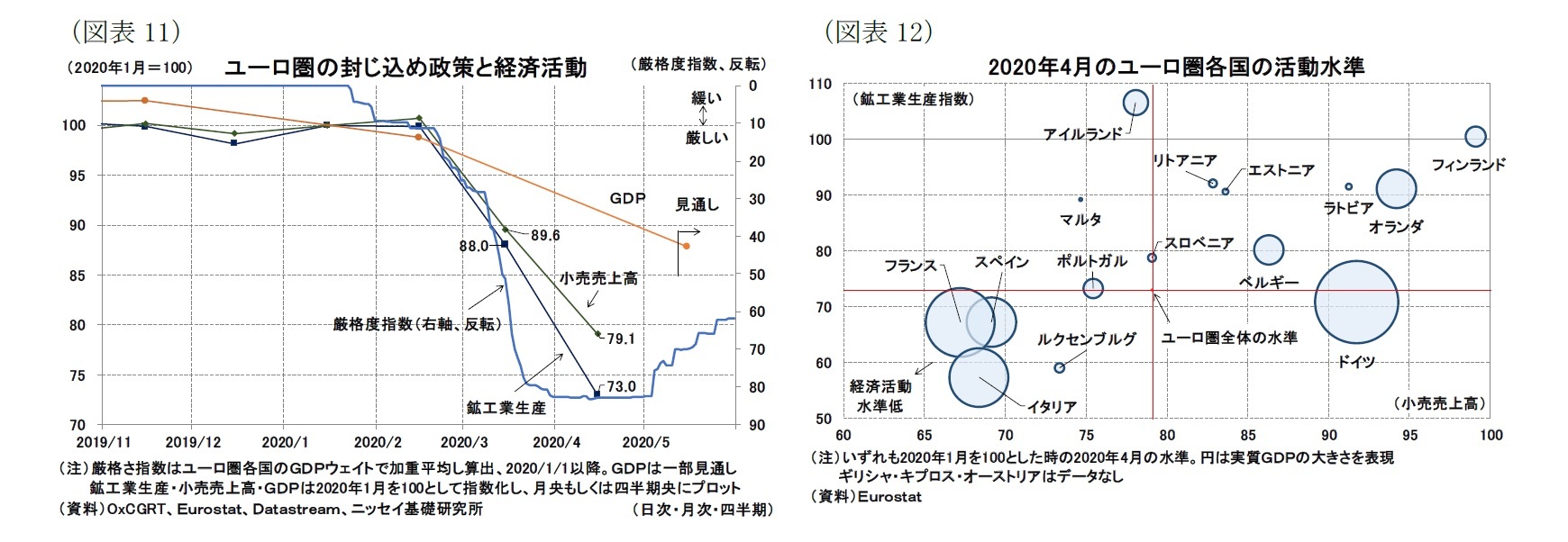

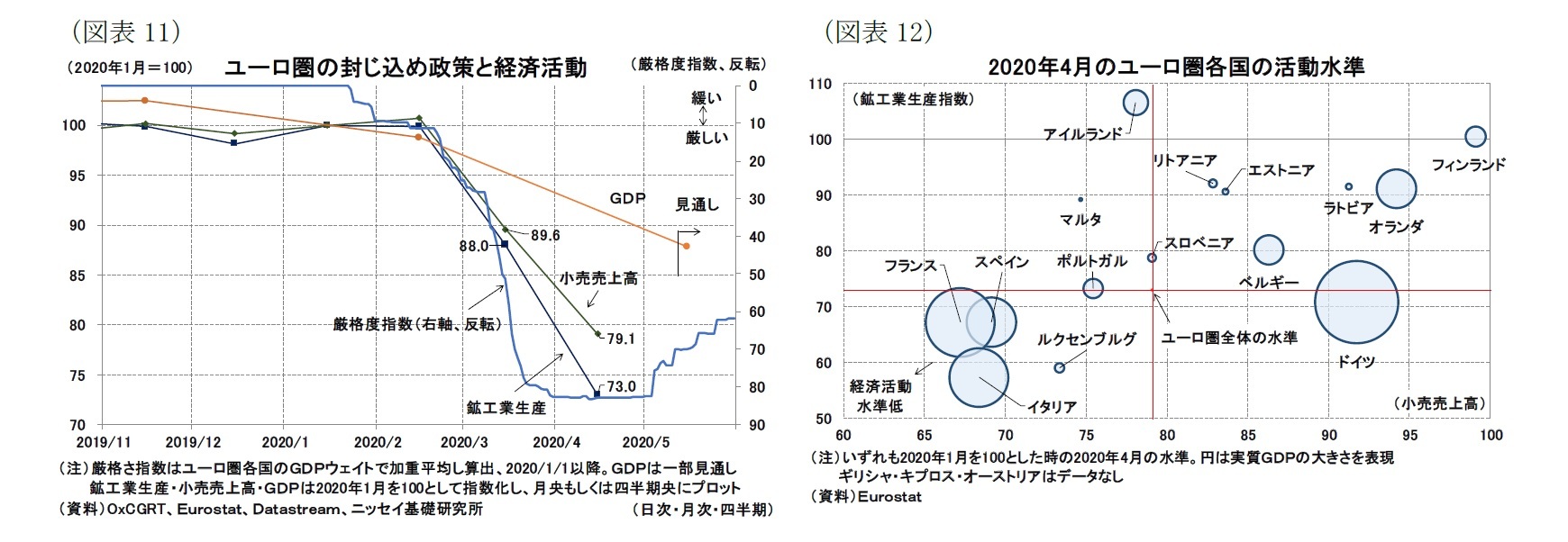

さて、コロナ禍を受けて2020年1-3月期に急減速した欧州経済だが、4月は感染のピークと厳しい封じ込め政策の継続によって、活動水準はさらに切り下がった。

2019年末以降の鉱工業生産、小売売上高の水準を見ると(図表11・12)、ユーロ圏全体で封じ込め政策を半月ほど実施していた3月で小売売上高と鉱工業生産がそれぞれ▲10%程度、1か月間封じ込め政策をしていた4月は小売売上高で▲20%程度、鉱工業生産で▲30%弱、経済活動のレベルが下がっている。地域別には、特に1-3月期のGDPが急速に落ち込んだフランス・イタリア・スペインでの経済活動が引き続き低水準にある。

さて、コロナ禍を受けて2020年1-3月期に急減速した欧州経済だが、4月は感染のピークと厳しい封じ込め政策の継続によって、活動水準はさらに切り下がった。

2019年末以降の鉱工業生産、小売売上高の水準を見ると(図表11・12)、ユーロ圏全体で封じ込め政策を半月ほど実施していた3月で小売売上高と鉱工業生産がそれぞれ▲10%程度、1か月間封じ込め政策をしていた4月は小売売上高で▲20%程度、鉱工業生産で▲30%弱、経済活動のレベルが下がっている。地域別には、特に1-3月期のGDPが急速に落ち込んだフランス・イタリア・スペインでの経済活動が引き続き低水準にある。

しかし、5月に入ると感染者・死亡者がピークアウトしたこともあり、足もとでは外出制限の封じ込め政策は大きく緩和され、経済活動再開に舵を切っている。6月には域内の国境管理の撤廃が見えてきた。

経済活動の水準を封じ込め政策との関係で捉えれば、5月以降は封じ込め政策を段階的に緩和しているため、4月の活動水準がボトムと考えられる6。以降では、今後の見通しである5月以降の回復について考察するが、今後の見通しを考えるにあたっては、5月以降の活動水準が上述の4月の水準からどの程度回復するのかがひとつの目安になると言える。

さて、今後の見通しを考察するにあたっては、コロナ禍による経済への影響を「域内/域外」という観点と「封じ込め政策に伴う一時的影響/行動様式の変化による恒久的影響」という観点の2つの面から考察したい。

まず、ひとつ目の「域内/域外」という観点について見ていく。

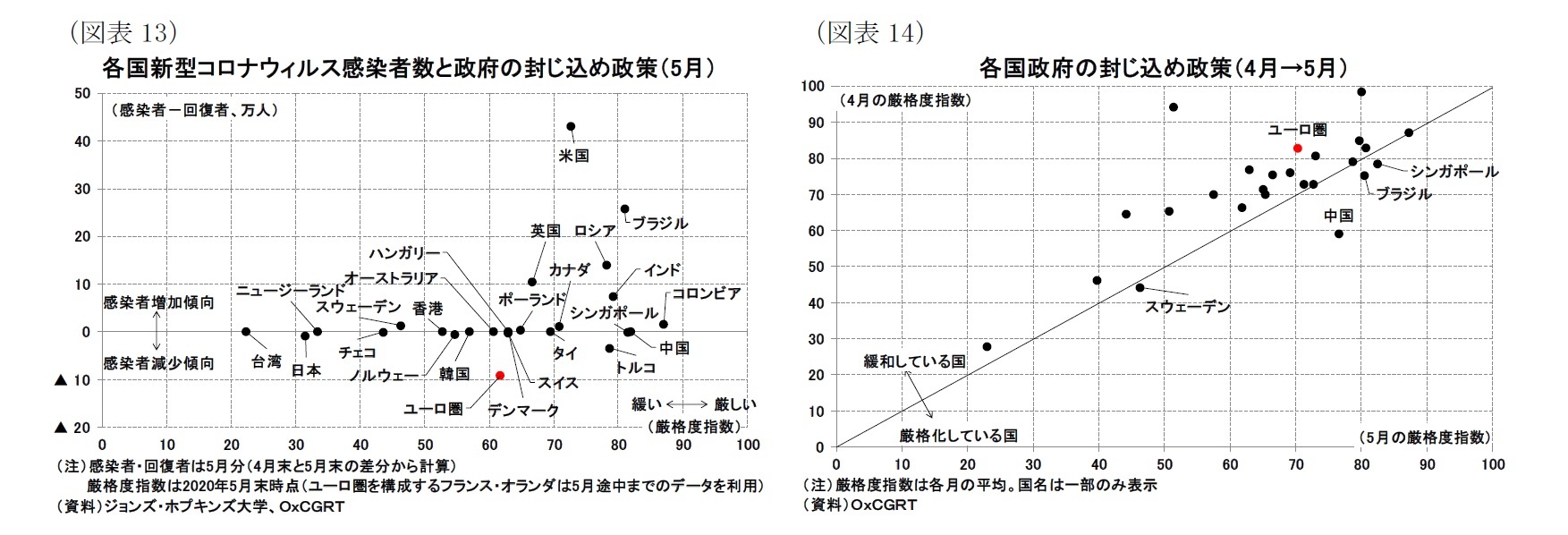

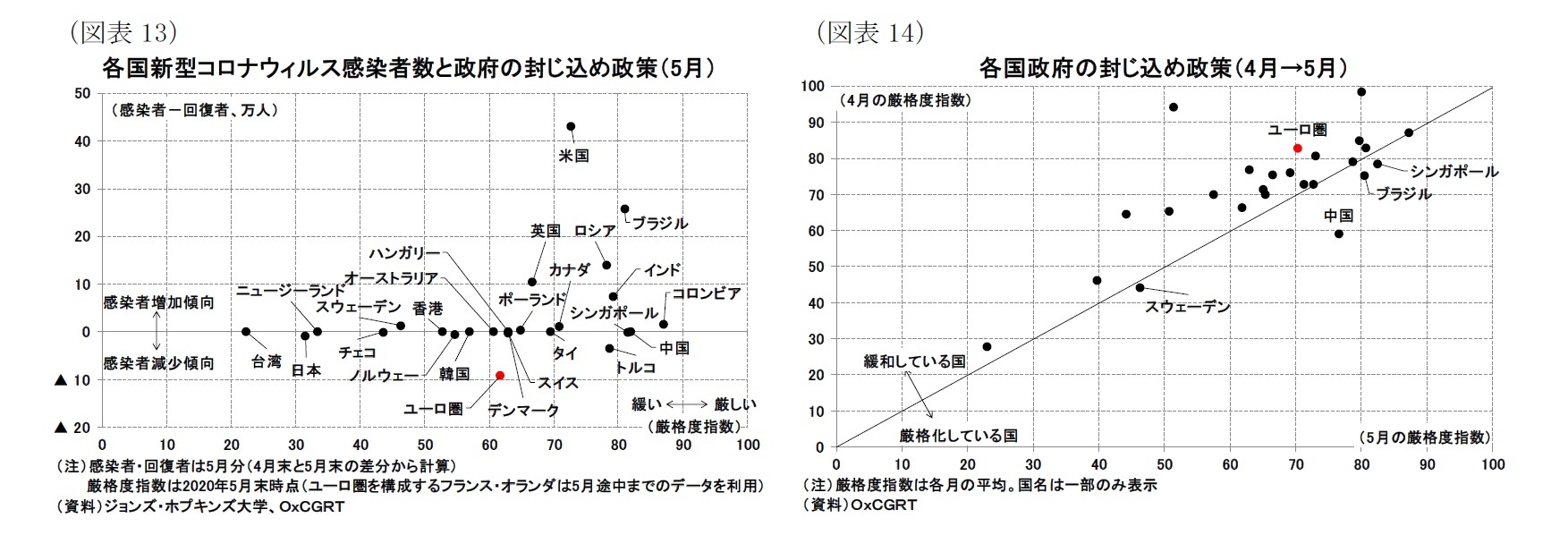

上述したように域内の封じ込め政策は緩和されつつあるが、域外で強固な政策が講じられていれば、財・サービス貿易を通じて域内の経済低迷が一段と深くなる可能性がある。そこで、ユーロ圏以外の各国の新型コロナウィルスの感染状況と封じ込め政策について概観する。

各国の感染状況や封じ込め政策の厳しさはばらつきがあるものの(図表13)、封じ込め政策の厳しさについては、4月から5月にかけて緩和している国が多い。世界的にも経済活動を再開させようとする方向に動いていると言える7(図表14)。

この傾向が続けば、域外要因が強い足かせとなって、先行きの成長を阻害するということは考えにくく、域内・域外ともに同じようにウィズコロナのなかでの復興を模索していく形となるだろう。ただし、域外では、米国・ブラジル・ロシア・インドなど感染者数の拡大が続いている国も多く、封じ込め政策の緩和傾向が継続するかには注意が必要といえる。

経済活動の水準を封じ込め政策との関係で捉えれば、5月以降は封じ込め政策を段階的に緩和しているため、4月の活動水準がボトムと考えられる6。以降では、今後の見通しである5月以降の回復について考察するが、今後の見通しを考えるにあたっては、5月以降の活動水準が上述の4月の水準からどの程度回復するのかがひとつの目安になると言える。

さて、今後の見通しを考察するにあたっては、コロナ禍による経済への影響を「域内/域外」という観点と「封じ込め政策に伴う一時的影響/行動様式の変化による恒久的影響」という観点の2つの面から考察したい。

まず、ひとつ目の「域内/域外」という観点について見ていく。

上述したように域内の封じ込め政策は緩和されつつあるが、域外で強固な政策が講じられていれば、財・サービス貿易を通じて域内の経済低迷が一段と深くなる可能性がある。そこで、ユーロ圏以外の各国の新型コロナウィルスの感染状況と封じ込め政策について概観する。

各国の感染状況や封じ込め政策の厳しさはばらつきがあるものの(図表13)、封じ込め政策の厳しさについては、4月から5月にかけて緩和している国が多い。世界的にも経済活動を再開させようとする方向に動いていると言える7(図表14)。

この傾向が続けば、域外要因が強い足かせとなって、先行きの成長を阻害するということは考えにくく、域内・域外ともに同じようにウィズコロナのなかでの復興を模索していく形となるだろう。ただし、域外では、米国・ブラジル・ロシア・インドなど感染者数の拡大が続いている国も多く、封じ込め政策の緩和傾向が継続するかには注意が必要といえる。

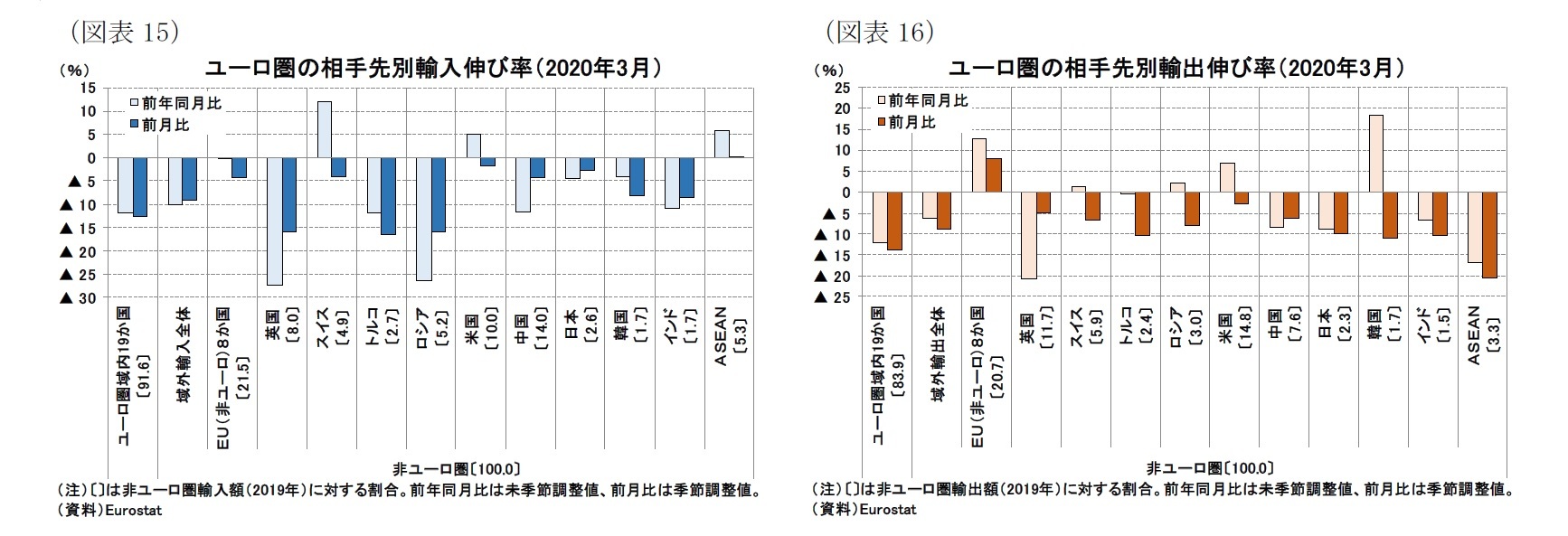

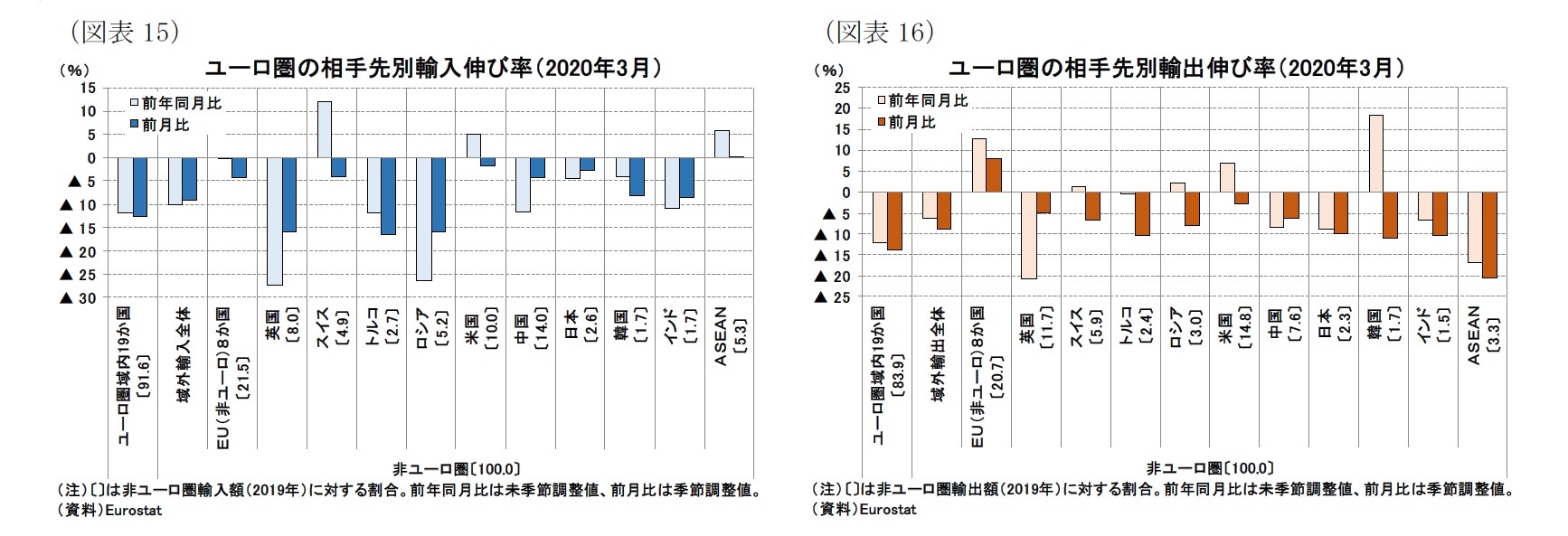

なお、財貿易・サービス貿易について概観しておくと、ユーロ圏の財貿易は域内のシェアがほぼ50%、残りの域外貿易もユーロ圏以外の欧州諸国のシェアが20%程度(全体の貿易シェアで見ると10%程度)を占めており、ユーロ圏としては、域外のなかでも欧州全体で経済が回復することが重要であると言える。欧州以外では米国や中国向けシェアが比較的大きいことから、一部はこれらの国の影響を受けるため、その状況には注視が必要である。貿易については、3月の輸出入でも▲10%近く落ち込んでおり(図表15・16)、4月に一段の下落を見てから回復に向かうだろう。

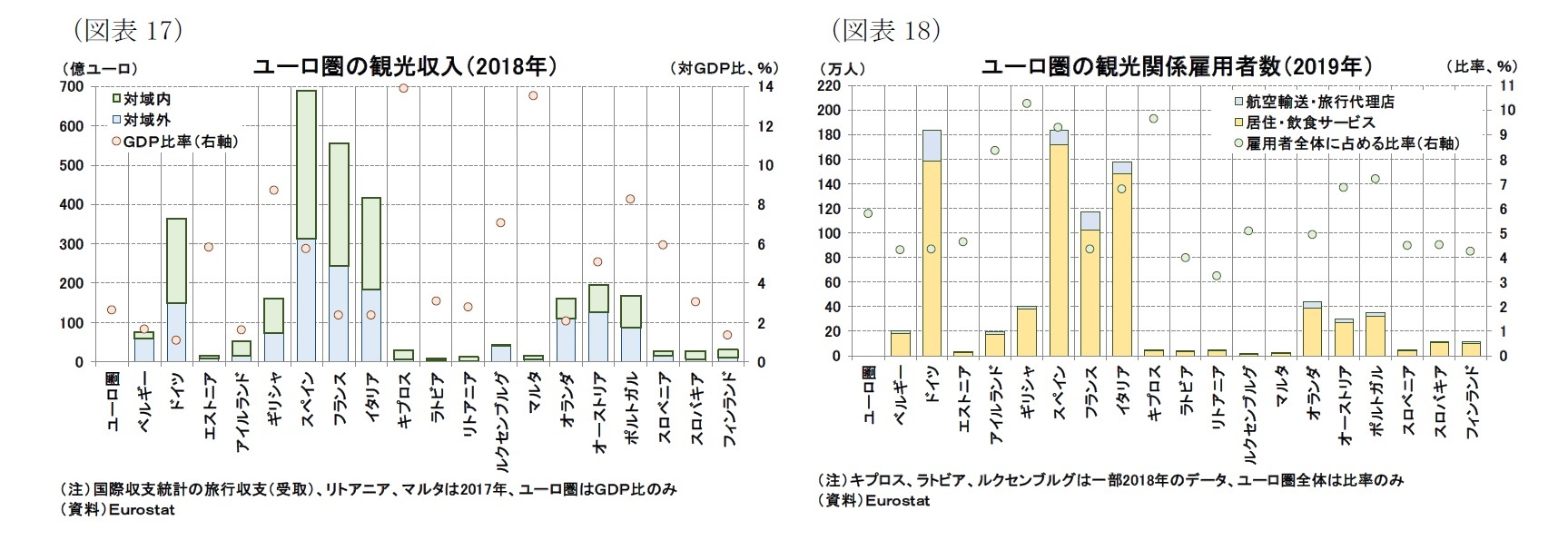

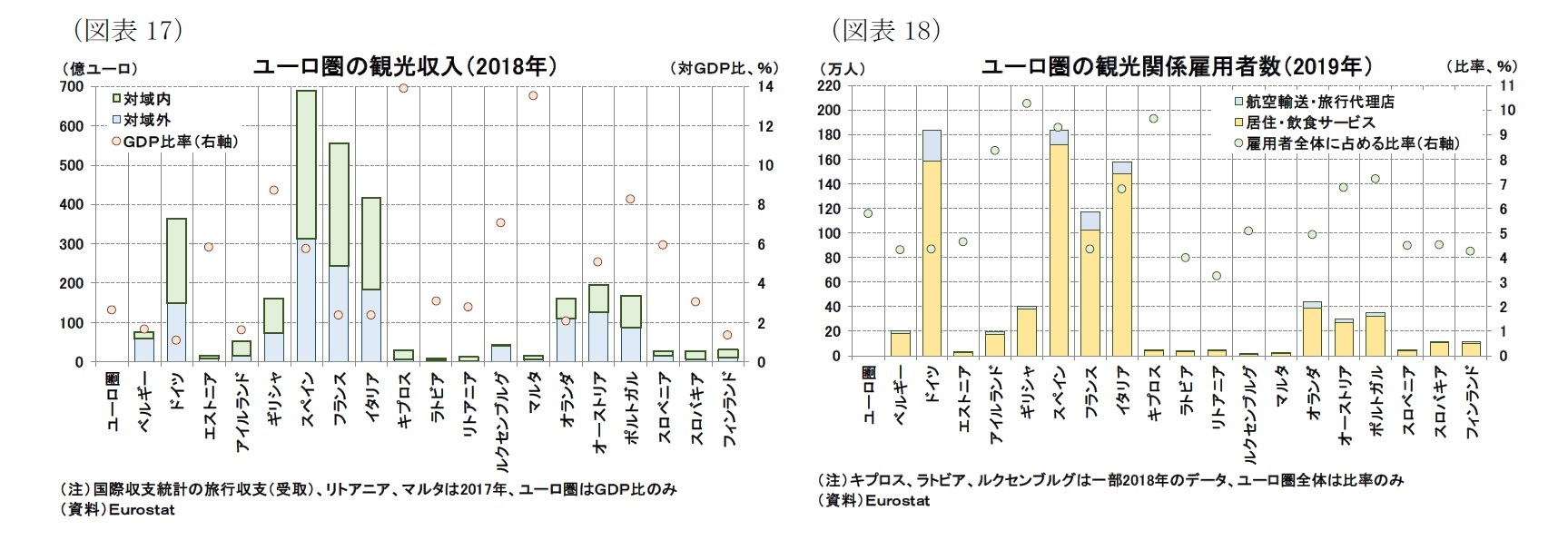

サービス貿易に関しては、人との接触が避けられない観光関連産業の落ち込みが旅行収支(観光収入)の減少をもたらすことが懸念される。ユーロ圏の観光収入は直接的にはGDP比2.6%程度であるが、観光関連産業の職についている人は全雇用者数比で6%弱おり、個人消費に及ぼす影響は少なくないと言える8(図表17・18)。

観光産業については、人との接触機会が多い産業であるため、政府の封じ込め政策が緩和されても、コロナ禍以前の水準まで活動が回復するとは考えにくく、次に述べる恒久的な影響を受けやすい業種でもある。

観光産業については、人との接触機会が多い産業であるため、政府の封じ込め政策が緩和されても、コロナ禍以前の水準まで活動が回復するとは考えにくく、次に述べる恒久的な影響を受けやすい業種でもある。

6 ボトムアウトについては、例えばECBは6月4日の政策理事会において5月にいくつかの指標でボトムアウトしたとの見解を示している。

7 中国が封じ込め政策の強化に動いているが、これは5月に武漢市で5週間ぶりに新規感染者が発見されたのちの対応を示しているとみられる。

8 ユーロ圏の雇用統計のうち、産業分類で航空輸送、旅行代理店、飲食・居住サービスの雇用者数。そのため、観光と直接的に関係のないケースも含まれている。一方で、これ以外の業種(例えば小売業や航空以外の輸送等)でも観光客を相手にしている産業もある。

(2020年06月15日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-ロックダウンの影響はどれほどか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-ロックダウンの影響はどれほどかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.