- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 公的年金等に係る税制について

公的年金等に係る税制について

金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 梅内 俊樹

文字サイズ

- 小

- 中

- 大

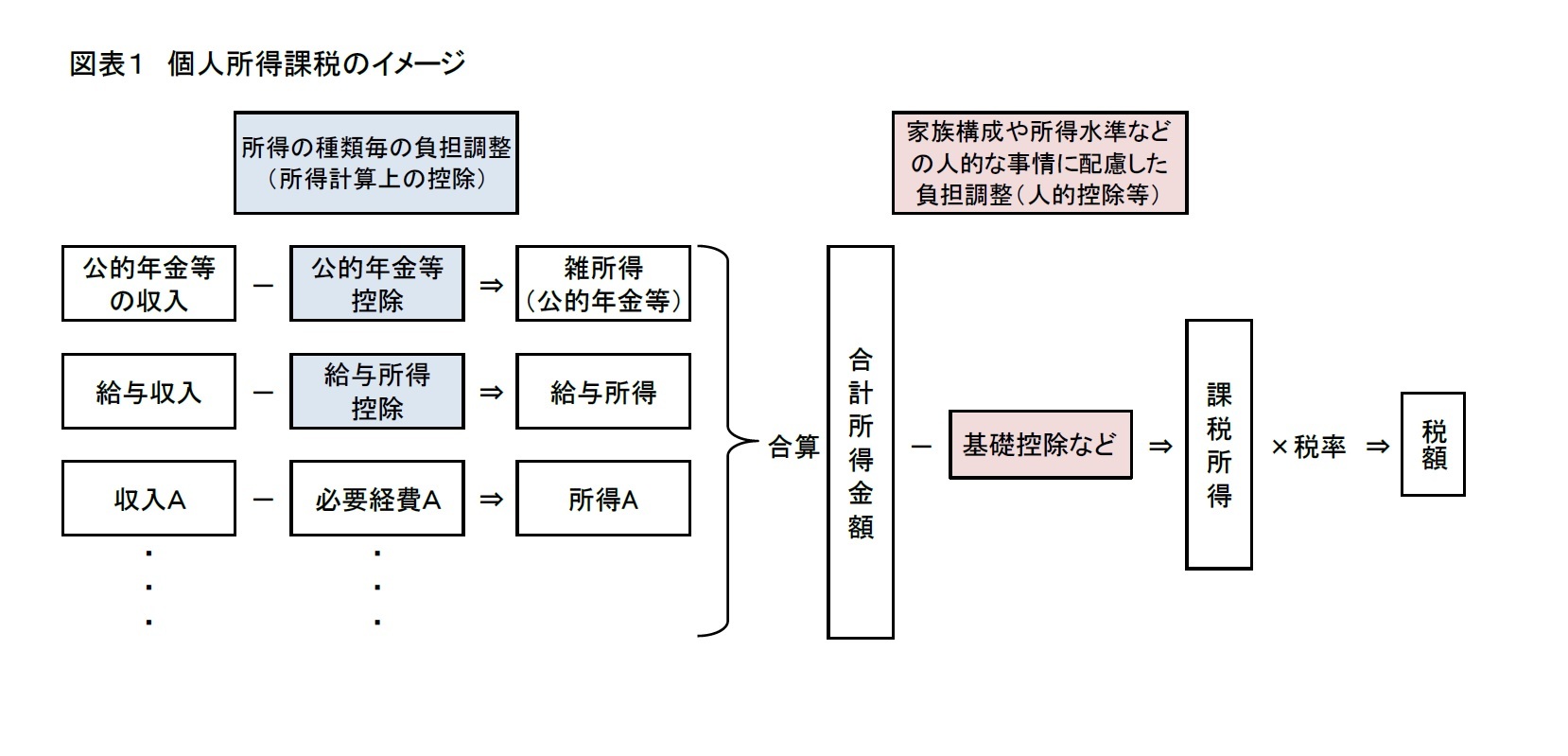

所得課税においては、個人が受取る収入がその源泉や性質に応じて幾つかの区分に分けられ、それぞれの収入ごとに定められた「所得計算上の控除」もしくは必要経費を差し引いた上で合計し、合計所得金額を算出する。この合計所得金額から基礎控除などの所得控除を差し引いて、課税所得ひいては所得税額を計算する仕組みとなっている(図表1)。国民年金や厚生年金、企業年金などから受け取る年金は、公的年金等収入という区分で、年金収入の合計額から公的年金等控除と呼ばれる「所得計算上の控除」が差し引かれて、課税所得が計算される。このため、収入が公的年金等に限られる場合は、年金収入合計額から公的年金等控除額と基礎控除などを差し引いた残額が課税対象となり、公的年金等控除の分だけ、所得税が軽減される。なお、個人年金保険の場合は、年金収入から、支払った保険料に応じて算出される金額を必要経費として差し引いた上で、所得金額が算出される。

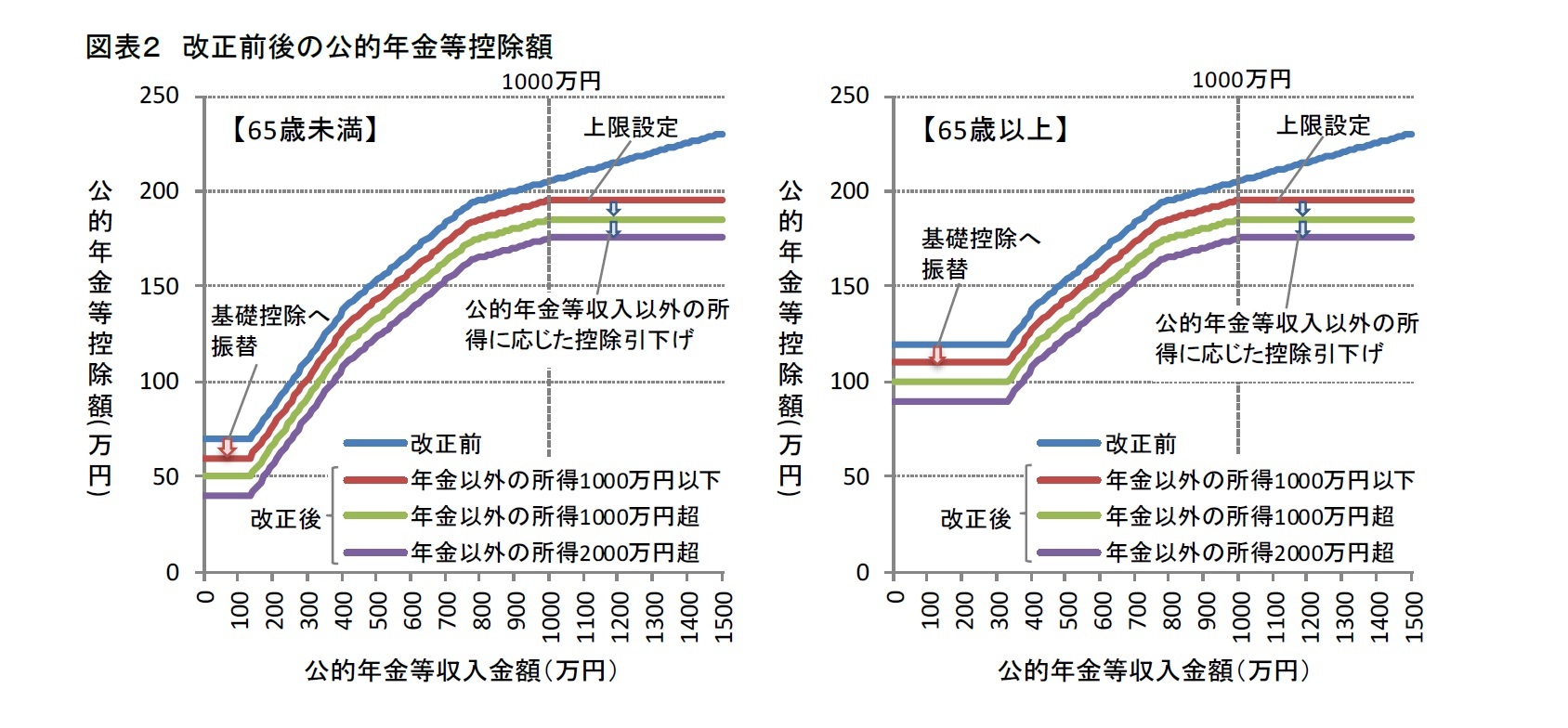

こうした現行の税制は、平成30年度税制改正により見直され、2020年の年金収入分からは改正後の税制が適用される。現行からの改正点には、以下の3点がある。

1)公的年金等控除額を一律10万円引き下げ

2)公的年金等控除額の上限を195.5万円に設定

3)公的年金等の収入以外の合計所得金額に応じて公的年金等控除額を引き下げ、公的年金等の収入以外の合計所得金額が1000万円超2000万円以下で一律10万円、2000万円超で更に一律10万円、公的年金等控除額を引き下げ

公的年金等控除額の一律10万円引き下げは、基礎控除への振替を目的とするものであり、基礎控除は10万円引き上げられる。(基礎控除についても、合計所得金額 2,400 万円超で控除額が逓減を開始し、2,500 万円超で消失するように改正されている)。このため、公的年金等の収入金額が1000万円以下で、かつ、公的年金等の収入金額以外の合計所得が1000万円以下の場合には、公的年金等控除額と基礎控除を合わせた控除額に変化はなく、改正前と同様の税制優遇を受けられる。しかしながら、改正により、公的年金等に上限が設けられるとともに、公的年金等の年金収入以外の所得が高額となる場合には公的年金等控除額が減額されるため、公的年金等の収入金額が1000万円を超える、もしくは、公的年金等以外の所得が1000万円を超える場合には、公的年金等の収入に課される所得税負担は、現行に比べ高まることになる(図表2)。

しかし今後の公的年金等に係る税制の改正に際しては、低所得者層への配慮が欠かせないだろう。公的年金については、財政の健全性を維持する改正が進められており、中長期的に給付水準の調整が避けられない。5年前の公的年金の財政検証をもとにすれば、国民年金(2019年度の月額65,008円)の実質的な給付水準は5年前に比べ将来的に3割程度減額され、標準世帯が受け取る厚生年金(夫が平均的収入で40年間就業し、妻がその全期間において専業主婦であった世帯の、2人分の基礎年金を含めた給付水準、2019年度の月額221,504円)についても実質的に2割程度減額される可能性がある。これらは経済の良好な推移を前提とする場合であり、経済情勢が前提を下振れる場合には、減額率はさらに拡大する恐れもある。5年に一度の財政検証は現在進められており、最新の検証結果がいずれ公表されるが、公的年金が実質的に調整される方向性に大きな変化はないだろう。

公的年金の実質的な減額が見込まれるなかで、それを補完するために、就労期間の長期化や現役時代の積み立てを促す政策が進められている。65歳以上の労働参加率は10年前に比べ上昇しており、今後もある程度の上昇が期待される。自助努力に関しても、個人型確定拠出年金の加入可能範囲が拡大されるなど、自助努力をサポートする年金制度の改正が進められ、加入者数は増加している。しかし、収入の全てを公的年金に依存する高齢者世帯が全体の5割以上を占め、「生活が苦しい」と感じる高齢者世帯の割合が5割を超える状況のなか、将来的に公的年金の減額分を他の収入で補えたとしても、生活にゆとりが感じられる高齢者世帯が大幅に増える未来は想定しがたい。少なくとも、公的年金の調整によって個人に圧し掛かる長寿リスクへの備えを、就労の長期化や自助努力による資産形成で補うには限界がある。

税制改正にあたっては考慮すべき視点は多岐にわたり、また、他の政策との総合的な観点からの見直しが必要となろう。しかしながら、公的年金の調整が避けられないなか、高齢期の就労や自助努力による資産形成への意欲を阻害しないような配慮や、特に、高齢期の低所得層に対する現行並みの実質的な税制優遇の継続は、今後の税制改正において極めて重要なポイントとなる。こうした点に十分配慮した税制改正が望まれる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年03月25日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

梅内 俊樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/16 | サステナビリティ情報開示の法制化の概要 | 梅内 俊樹 | 基礎研レター |

| 2025/04/03 | 資産配分の見直しで検討したいプライベートアセット | 梅内 俊樹 | ニッセイ年金ストラテジー |

| 2025/02/28 | 日本版サステナビリティ開示基準を巡る議論について-開示基準開発の経過と有価証券報告書への適用の方向性 | 梅内 俊樹 | 基礎研レター |

| 2024/09/06 | 持続的な発展に向けて-SDGsの先を見据えた継続的な取組が必要か? | 梅内 俊樹 | 基礎研マンスリー |

新着記事

-

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口 -

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【公的年金等に係る税制について】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

公的年金等に係る税制についてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.