- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 東京都心部Aクラスビルのオフィス市況見通し(2019年)

東京都心部Aクラスビルのオフィス市況見通し(2019年)

金融研究部 上席研究員 吉田 資

文字サイズ

- 小

- 中

- 大

優秀な人材を確保するために、働く場所に関して多様な選択肢を用意し、従業員の働きやすさを担保する動きが活発になっている。このような動きに伴い、サードプレイスオフィス4市場が徐々に拡大しており、ザイマックス総研の推計によれば、東京都区部の賃貸オフィスストック(1,281万坪)の0.5%を占めている。

特に、コワーキングスペースの拠点は急増しており、オフィス需要の担い手として存在感を高めている。コワーキングスペース大手のWeWork は、2018年2月に日本における事業展開を本格化し、東京都心部の大規模ビルに多くの拠点を開設している。WeWorkは、利用者間のコミュケーションを重視し1拠点あたり面積が大きい傾向にあることから、大規模ビルを1棟借りして、運営を行っている拠点もみられる(図表9)。また、三井不動産が運営する「WORK STYLING」も東京都心部に23拠点を開設する(予定を含む)など、大手不動産会社の参入も相次いでいる。CBREの調査 によれば、コワーキングスペースは、2018年9月時点で、東京都区部に346拠点開業し、利用床面積は6.6万坪となった。東京都区部の賃貸オフィスビル新規成約面積に対するコワーキングスペースの割合は7.9%(2018年上半期)まで拡大した。コワーキングスペースの利用は、低コストでビジネスを開始したいスタートアップ企業だけでなく、社外人材とのコラボレーション等を模索する大手企業でも進んでいる模様である。

![図表-9 「WeWork」の事業展開 [開業予定の拠点も含む]](/files/topics/60891_ext_15_9.jpg?site=nli)

4 主に事業者がサービスを提供するオフィススペース。レンタルオフィス、シェアオフィス、コワーキングスペースなど。

3. 東京都心部Aクラスビルの市況見通し

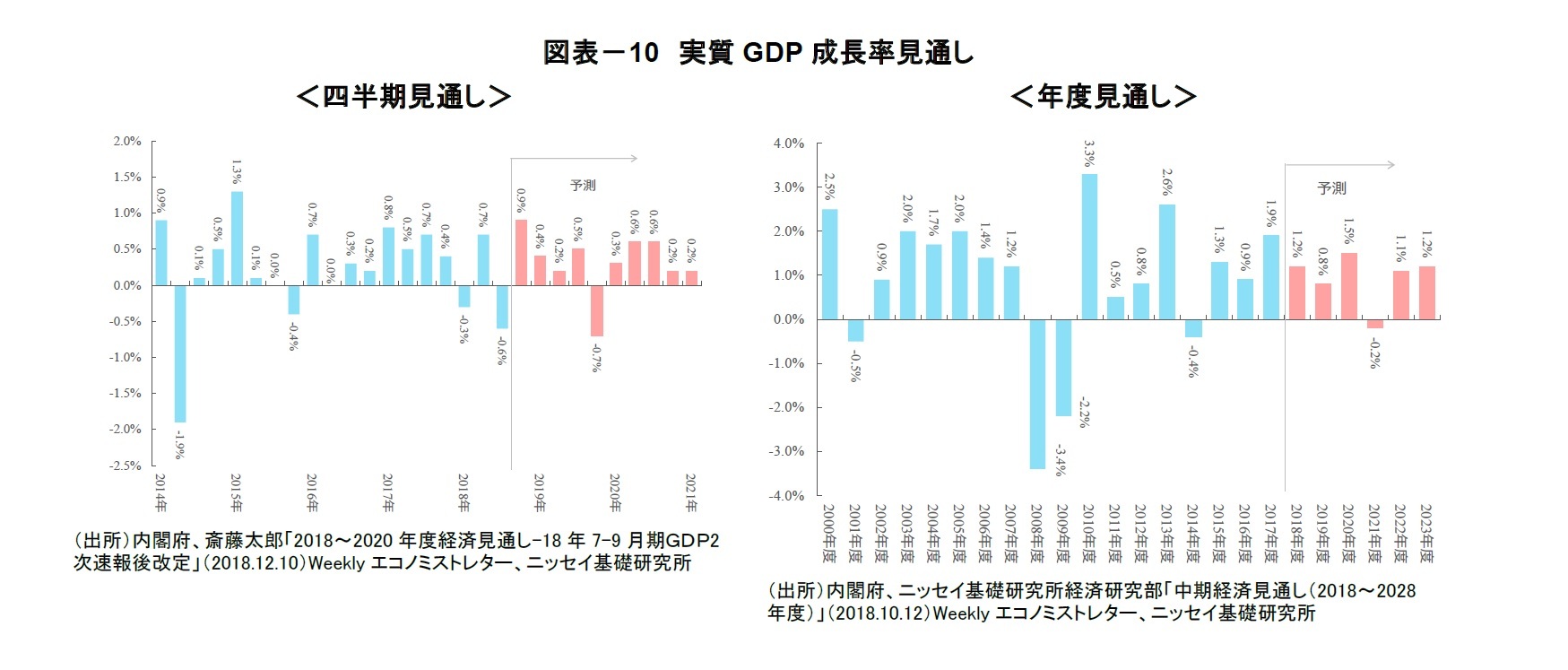

ニッセイ基礎研究所では、日本経済は人口減少局面に入っているものの、女性、高齢者の労働力率の上昇、外国人労働力の拡大から労働力人口は増加しており、人口減少による経済成長への影響を過度に悲観する必要はないとみている。今後10年間の実質GDP成長率は平均1.0%となり、過去10年平均と同程度の伸びになると予想している5。各年の実質GDP成長率は、2018年度の1.2%から2019年度は消費増税などの影響で0.8%に低下し、東京五輪が開催される2020年度には1.5%に高まる。東京五輪後の2021年度の実質GDP成長率は、その反動で▲0.2%とマイナス成長となるが、その後はプラスに転じると見込む(図表10)。

5 経済見通しは、ニッセイ基礎研究所経済研究部「中期経済見通し(2018~2028年度)」(2018.10.12)、斎藤太郎「2018~2020年度経済見通し-17年7-9月期GDP2次速報後改定」(2018.12.10)などを基に設定。

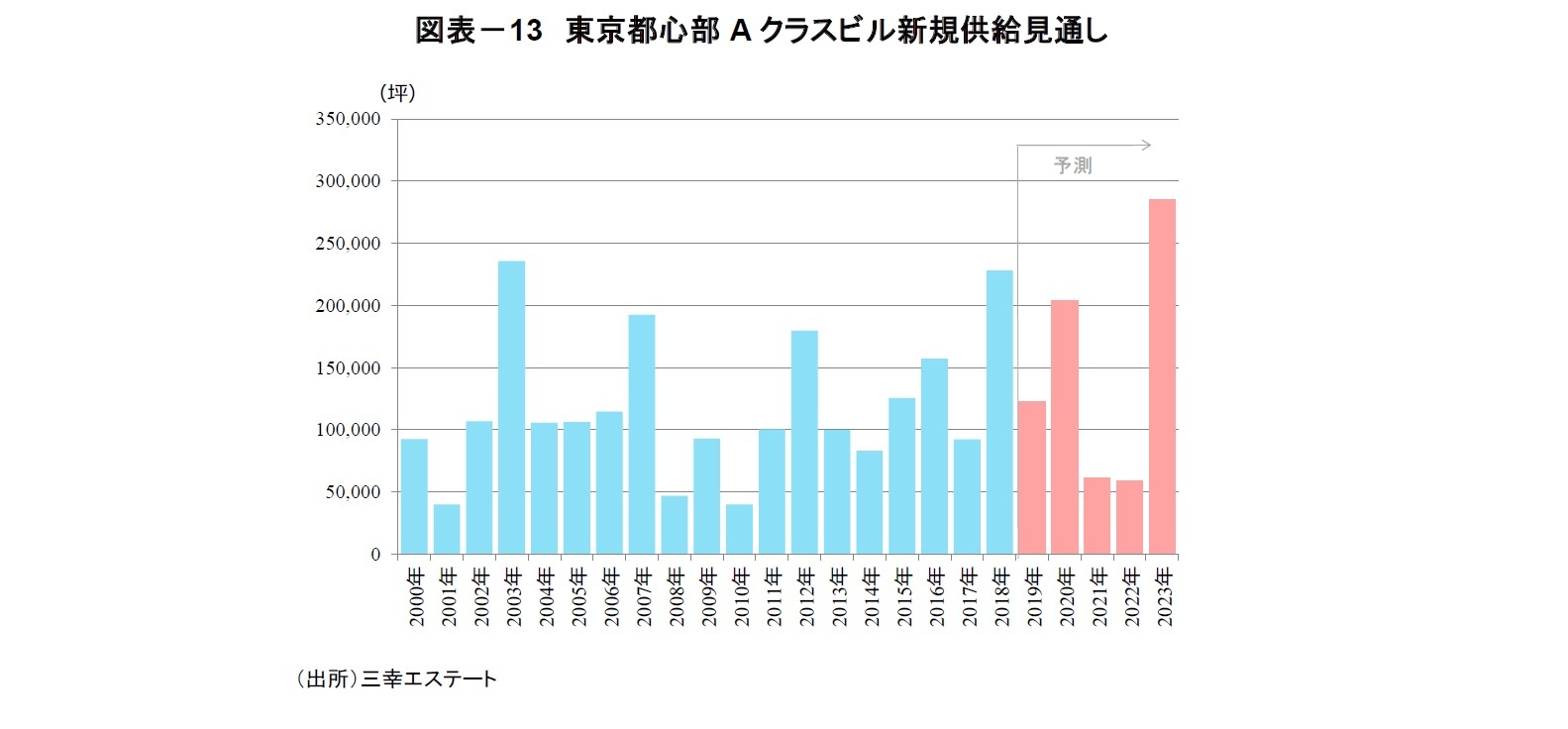

三幸エステートの調査によると、2018年のAクラスビルの新規供給は約23万坪と、2003年(約24万坪)に次ぐ高い水準であった。2019年の新規供給は、2018年と比較して低水準になると見込まれるが、翌2020年は再び20万坪を超える大量供給となる予定である。その後、新規供給は一旦落ち着くが、2023年には30万坪弱の過去最高水準の供給が予定されている(図表13)。

ただし、三幸エステートの調査によれば、2019年竣工物件は約9割がテナント内定済み、2020年竣工物件も約6割が内定済みである。順調にテナントリーシングが進捗しており、短期的に需給バランスが大きく悪化するとの懸念は小さい。

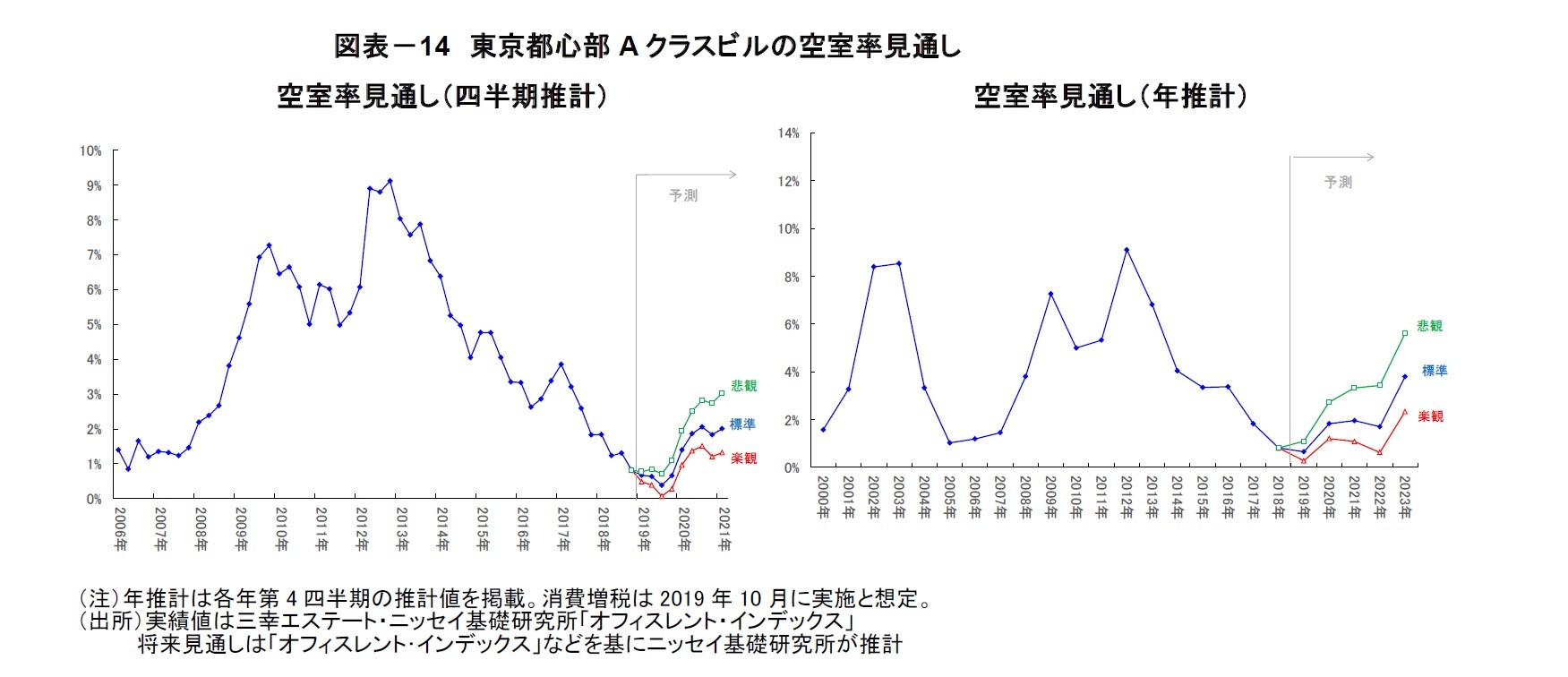

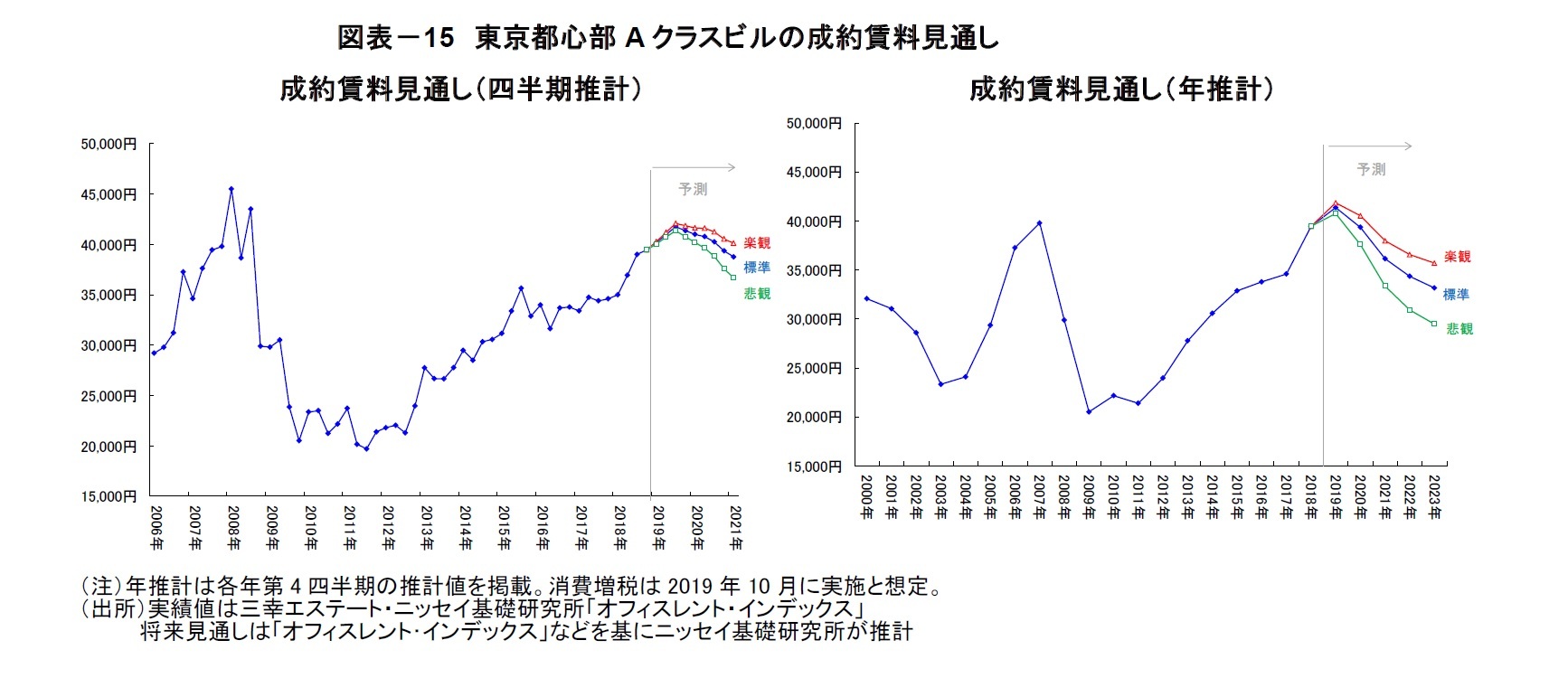

前述の経済見通しおよびオフィスワーカー数の見通し、新規供給計画(見通し)を前提とし、2019年から2023年までの東京都心部Aクラスビルの空室率と成約賃料を予測した。

Aクラスビルの空室率は、旺盛な需要に支えられ、当面の間、極めて低い水準を維持するが、2020年に大量供給の影響を受けて、小幅ながら上昇すると見込む。その後、空室率は2021年と2022年の新規供給が抑制的なこともあり、低下に向かうものの、2023年に過去最高水準の大量供給を受けて再び上昇する。ただし、空室率が最も悪化した2012年の水準(9.1%)までは上昇しないと見込む(図表14)。

(ご注意)本稿記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本稿は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

(2019年02月15日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1861

- 【職歴】

2007年 住信基礎研究所(現 三井住友トラスト基礎研究所)

2018年 ニッセイ基礎研究所

2025年7月より現職

【加入団体等】

一般社団法人不動産証券化協会資格教育小委員会分科会委員(2020年度~)

吉田 資のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ | 吉田 資 | 不動産投資レポート |

| 2025/09/29 | 「東京都心部Aクラスビル市場」の現況と見通し(2025年9月時点) | 吉田 資 | 不動産投資レポート |

| 2025/09/24 | 地方に芽吹く起業の「ホットスポット」~東京圏一極集中は是正されるか | 吉田 資 | 研究員の眼 |

| 2025/09/03 | 外国人が支える人口動態~多言語対応等の居住支援が喫緊の課題 | 吉田 資 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【東京都心部Aクラスビルのオフィス市況見通し(2019年)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

東京都心部Aクラスビルのオフィス市況見通し(2019年)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.