- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 企業年金 >

- 「ソフトな」DB(給付建て)退職給付制度と企業財務

2018年12月05日

文字サイズ

- 小

- 中

- 大

国によって状況は異なるが、欧米先進国ではDC(拠出建て)退職給付制度への移行、制度の凍結などにより、DBを有する企業が減少傾向にある。とりわけ米国では、2006年の年金保護法による積立ルールの厳格化、退職給付会計における積立不足のオンバランス化がDBの退潮に拍車をかけている。その一方、日本ではDCへの移行という動きはあったものの、多くの企業が給付建ての退職給付制度を有している。その状況は積立不足がオンバランスされている現在においても大きくは変わっていない。

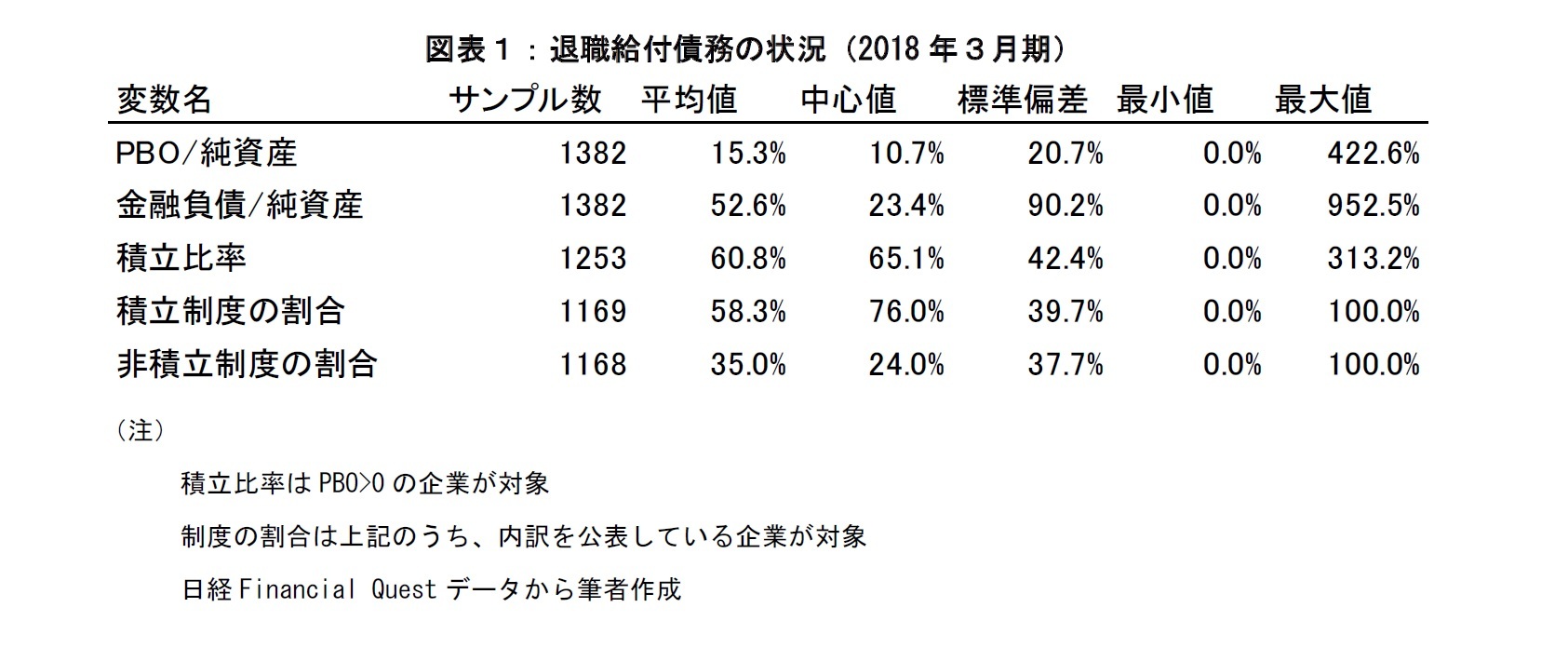

図表1は、東証一部上場企業の過去5年間の退職給付関連の財務数値を集計したものである

(一般事業会社のみ)。これによれば、退職給付債務がプラスの値を取る企業の比率は2018

年3月期においても90.7%に達しており、東証一部上場企業の大部分が(退職一時金制度を含む)給付建ての退職給付制度を有していることが分かる1。退職給付債務の大きさを純資産比でみると、平均15.3%となっている。これは金融負債の平均52.6%の3割程度に相当する数字である。これらの数値は一部の企業により平均値が高くなっているため中心値で見ると、金融負債、退職給付債務はそれぞれ23.4%、10.7%となっている。日本企業の財務では依然として退職給付債務が一定の存在感を示していると言えよう。また、制度別の内訳を見ると、退職給付債務のうち、62.4%が積立型の企業年金、37.6%が退職一時金となっており、フレキシビリティが高い退職一時金制度のみでなく、積立型の給付建て制度を持つ企業が多いことがわかる2。

1本稿では、断りがない限りDB(給付建て退職給付)には積立型の企業年金、非積立型の退職一時金制度の双方を含むことにする。

2下記文献は小規模な成長機会が多い企業が退職一時金制度を選好する傾向があることを示している。Goto, S., & Yanase, N. (2013). Financial Flexibility and Tax Incentives: Evidence from Defined Benefit Corporate Pension Plans in Japan. The Geneva Papers on Risk and Insurance-Issues and Practice, 38(4), 753-776.

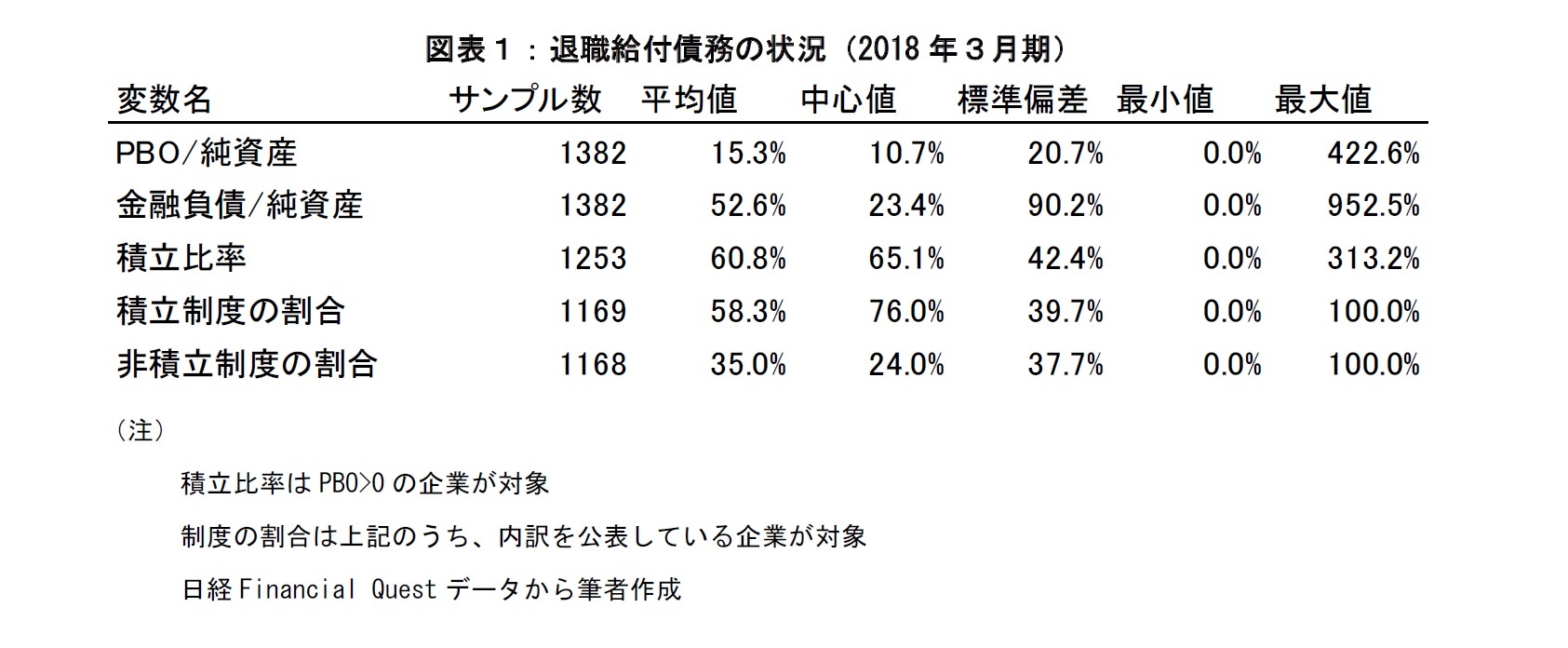

図表1は、東証一部上場企業の過去5年間の退職給付関連の財務数値を集計したものである

(一般事業会社のみ)。これによれば、退職給付債務がプラスの値を取る企業の比率は2018

年3月期においても90.7%に達しており、東証一部上場企業の大部分が(退職一時金制度を含む)給付建ての退職給付制度を有していることが分かる1。退職給付債務の大きさを純資産比でみると、平均15.3%となっている。これは金融負債の平均52.6%の3割程度に相当する数字である。これらの数値は一部の企業により平均値が高くなっているため中心値で見ると、金融負債、退職給付債務はそれぞれ23.4%、10.7%となっている。日本企業の財務では依然として退職給付債務が一定の存在感を示していると言えよう。また、制度別の内訳を見ると、退職給付債務のうち、62.4%が積立型の企業年金、37.6%が退職一時金となっており、フレキシビリティが高い退職一時金制度のみでなく、積立型の給付建て制度を持つ企業が多いことがわかる2。

1本稿では、断りがない限りDB(給付建て退職給付)には積立型の企業年金、非積立型の退職一時金制度の双方を含むことにする。

このように日本企業でDBを有する企業が多いことの一つの理由は人事上のメリットであろう。DB制度の下では長期勤続を優遇する給付カーブにすること等で従業員に長期勤続を促すことができる。現代の企業では、金銭的資本に対する人的資本の相対的な重要性が高まっていると言われているが、とりわけその会社に固有の人的資本(企業特殊的な人的資本)は他社と差別化し、高い利益を達成するために必要不可欠である。DB制度による長期勤続優遇はこのような資本への投資を活性化する可能性がある。また、DB制度で最終給与比例方式を用いる場合には従業員に長期的なインセンティブを与えることになる。更に、DB制度の下では、授業員が資産運用に関する意思決定を行わないため、従業員が仕事に集中しやすい側面もある。企業が多額の流動性を有する一方、趨勢的な人口減少が見込まれるわが国においては、このような人事上のメリットは大きいであろう。

以上の人事政策上のメリットに加え、日本のDB制度特有のソフトな性質がDBの維持に貢献している可能性もある。この点について、退職給付債務と金融負債との比較から考えてみよう。負債としての退職給付債務の最も重要な特徴は債権者である従業員が人的資本提供者でもあることである。通常、社債や借入金などで債務を減額することは容易ではない。これに対し、従業員は人的資本の価値を守るために倒産を避ける誘因が強い。組合という交渉機関があることと相まって、退職給付債務は経営悪化時に債務削減が行われやすい性質を持っている。受給権保護の観点から米国等では債務の削減は禁じられているが、わが国では労使合意の下で給付の削減を行うことが可能である。また、日本のDB制度では米国の強制拠出ほど厳格な積立不足解消は要求されない。このように日本企業の退職給付債務がソフトな性質を持つことは負債比率上昇による株式資本コストの上昇を緩和する可能性がある。更に、退職給付債務は期間が長い債務であり、毎年自動的にリファイナンスされるという性質もある。前述の人事面でのメリットと相まって、このような性質はR&D(研究開発)投資など長期的、かつ継続的な投資を促進する可能性がある3。

従業員が経営リスクの一部を負担することはリスクシェアリングの観点からは非効率である(経営リスクはリスク分散が可能な株主が負担することが原則)。しかし、リスク負担はインセンティブと表裏一体であり、DB制度を通じて従業員が経営リスクの一部を負担することは従業員の利害を会社の利害に一致させる効果もある。また、DC制度の下では資産運用の学習や意思決定を煩わしく感じる従業員も少なくないだろう。このように考えると、ソフトな制度としてDBを維持することには企業側、従業員側双方にとってメリットがある可能性がある。賛否両論はあろうが日本特有の「ソフトなDB制度」を維持することも今後の企業年金の一つの方向性ではないだろうか。

3下記文献はDBがR&D投資を促進する効果を検証している。Bartram, S. M. (2016). Corporate Postretirement Benefit Plans and Real Investment. Management Science, 63(2), 355-383.

以上の人事政策上のメリットに加え、日本のDB制度特有のソフトな性質がDBの維持に貢献している可能性もある。この点について、退職給付債務と金融負債との比較から考えてみよう。負債としての退職給付債務の最も重要な特徴は債権者である従業員が人的資本提供者でもあることである。通常、社債や借入金などで債務を減額することは容易ではない。これに対し、従業員は人的資本の価値を守るために倒産を避ける誘因が強い。組合という交渉機関があることと相まって、退職給付債務は経営悪化時に債務削減が行われやすい性質を持っている。受給権保護の観点から米国等では債務の削減は禁じられているが、わが国では労使合意の下で給付の削減を行うことが可能である。また、日本のDB制度では米国の強制拠出ほど厳格な積立不足解消は要求されない。このように日本企業の退職給付債務がソフトな性質を持つことは負債比率上昇による株式資本コストの上昇を緩和する可能性がある。更に、退職給付債務は期間が長い債務であり、毎年自動的にリファイナンスされるという性質もある。前述の人事面でのメリットと相まって、このような性質はR&D(研究開発)投資など長期的、かつ継続的な投資を促進する可能性がある3。

従業員が経営リスクの一部を負担することはリスクシェアリングの観点からは非効率である(経営リスクはリスク分散が可能な株主が負担することが原則)。しかし、リスク負担はインセンティブと表裏一体であり、DB制度を通じて従業員が経営リスクの一部を負担することは従業員の利害を会社の利害に一致させる効果もある。また、DC制度の下では資産運用の学習や意思決定を煩わしく感じる従業員も少なくないだろう。このように考えると、ソフトな制度としてDBを維持することには企業側、従業員側双方にとってメリットがある可能性がある。賛否両論はあろうが日本特有の「ソフトなDB制度」を維持することも今後の企業年金の一つの方向性ではないだろうか。

3下記文献はDBがR&D投資を促進する効果を検証している。Bartram, S. M. (2016). Corporate Postretirement Benefit Plans and Real Investment. Management Science, 63(2), 355-383.

(2018年12月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中央大学 総合政策学部

佐々木 隆文

佐々木 隆文のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/11/06 | 異常気象、政治イベントと気候変動リスクの影響 | 佐々木 隆文 | ニッセイ年金ストラテジー |

| 2023/11/06 | 気候変動リスクと株式の評価 | 佐々木 隆文 | ニッセイ年金ストラテジー |

| 2022/10/05 | サプライチェーンにおける温室効果ガス排出量 | 佐々木 隆文 | ニッセイ年金ストラテジー |

| 2021/10/05 | ESGへの取り組みから期待される効果 | 佐々木 隆文 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口 -

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「ソフトな」DB(給付建て)退職給付制度と企業財務】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「ソフトな」DB(給付建て)退職給付制度と企業財務のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.