- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ベーシック 米国生保業界の概要(1)米国生保の投資ポートフォリオ2017-米国生命保険協会のファクトブック掲載データから-

2018年11月14日

ベーシック 米国生保業界の概要(1)米国生保の投資ポートフォリオ2017-米国生命保険協会のファクトブック掲載データから-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

はじめに

生命保険はわかりにくい。多くの人がそう感じているだろう。それは洋の東西を問わないもので、各国の(生命)保険協会は、『ファクトブック』等の名称で毎年作成する事業紹介冊子をできるだけ分かりやすく作成しようとする。また消費者にぜひとも伝えたい事項を選んで掲載する。

米国生保協会が発行する『ライフ・インシュアランス・ファクトブック(生命保険ファクトブック、以下、ファクトブック)』は、そうしたものの中でも良書であると思う。特筆すべきは、その構成の一貫性である。同一の項目の開示が何十年にもわたって継続されている。1冊のファクトブックの中に過去何年分もの統計数値が時系列で掲載されている項目もある。

そこで、以降、複数回に分けて『ベーシック米国生保業界の概要』と題し、米国生保協会の『ファクトブック』を主な情報源として見ることができる「米国生保協会が消費者に伝えたいと描く自画像」を、さまざまな角度から見ていくこととしたい。

今回はその第一回として、「米国生保会社の資産運用」を、「ポートフォリオ(どのように投資資産を配分しているのか)」という観点から見る。

米国生保協会が発行する『ライフ・インシュアランス・ファクトブック(生命保険ファクトブック、以下、ファクトブック)』は、そうしたものの中でも良書であると思う。特筆すべきは、その構成の一貫性である。同一の項目の開示が何十年にもわたって継続されている。1冊のファクトブックの中に過去何年分もの統計数値が時系列で掲載されている項目もある。

そこで、以降、複数回に分けて『ベーシック米国生保業界の概要』と題し、米国生保協会の『ファクトブック』を主な情報源として見ることができる「米国生保協会が消費者に伝えたいと描く自画像」を、さまざまな角度から見ていくこととしたい。

今回はその第一回として、「米国生保会社の資産運用」を、「ポートフォリオ(どのように投資資産を配分しているのか)」という観点から見る。

1―― 一般勘定と分離勘定

生保会社は、保障を引き受けている保険・年金商品の将来の支払いに備えて、契約者から払い込まれた保険料を運用する。米国の生保会社は、引き受けている保険・年金商品の特性にあわせて、一般勘定(general account)と分離勘定(separate account )に分けて、資産を管理、運用している。分離勘定は1つとは限らない。米国生保会社の分離勘定はわが国生保会社の特別勘定のモデルである。

一般勘定では、従来型の生命保険や年金のような、受取人に支払う保険金や年金の額が契約上確定している商品に関する資金が運用されている。

一方、分離勘定では、変額年金、変額生命保険、一部の団体年金など、投資リスクを契約者が直接負担する形の商品に関する資金が運用されている。分離勘定は当該商品種類に関する保険料・資産を、他の商品に関する保険料・資産から切り離して別個に運用するために設けられる勘定である。分離勘定を活用することで、運用の成果を他の商品に関する運用成果と混在することなく把握できる。これにより運用の成果を契約者の保険価格に直接反映させることができる。

米国の生保会社を監督している各州の保険監督法は、一般勘定での運用に対しては細かな規制が設けていることが多いが、分離勘定に関しては、そうした制限を設けていないことが多い。株式のみで運用する分離勘定、公社債のみで運用する分離勘定、モーゲージ(抵当貸付)のみで運用する分離勘定といった、特定資産での運用のみを行う勘定を設けて、契約者が自分が払い込む保険料のうちのどれだけをどの分離勘定に投入するかを決める形式の商品もある。特定の大団体の保険料・資産だけを管理・運用する専用分離勘定もある。

分離勘定の運用リスクは生保会社が負わない(契約者の自己責任が原則)ため、分離勘定資産は、自己資本比率規制(米国生保市場ではリスクベースドキャピタル=RBC比率規制)において、比率計算の分母である生保会社の資産としてカウントされない。

一般勘定では、従来型の生命保険や年金のような、受取人に支払う保険金や年金の額が契約上確定している商品に関する資金が運用されている。

一方、分離勘定では、変額年金、変額生命保険、一部の団体年金など、投資リスクを契約者が直接負担する形の商品に関する資金が運用されている。分離勘定は当該商品種類に関する保険料・資産を、他の商品に関する保険料・資産から切り離して別個に運用するために設けられる勘定である。分離勘定を活用することで、運用の成果を他の商品に関する運用成果と混在することなく把握できる。これにより運用の成果を契約者の保険価格に直接反映させることができる。

米国の生保会社を監督している各州の保険監督法は、一般勘定での運用に対しては細かな規制が設けていることが多いが、分離勘定に関しては、そうした制限を設けていないことが多い。株式のみで運用する分離勘定、公社債のみで運用する分離勘定、モーゲージ(抵当貸付)のみで運用する分離勘定といった、特定資産での運用のみを行う勘定を設けて、契約者が自分が払い込む保険料のうちのどれだけをどの分離勘定に投入するかを決める形式の商品もある。特定の大団体の保険料・資産だけを管理・運用する専用分離勘定もある。

分離勘定の運用リスクは生保会社が負わない(契約者の自己責任が原則)ため、分離勘定資産は、自己資本比率規制(米国生保市場ではリスクベースドキャピタル=RBC比率規制)において、比率計算の分母である生保会社の資産としてカウントされない。

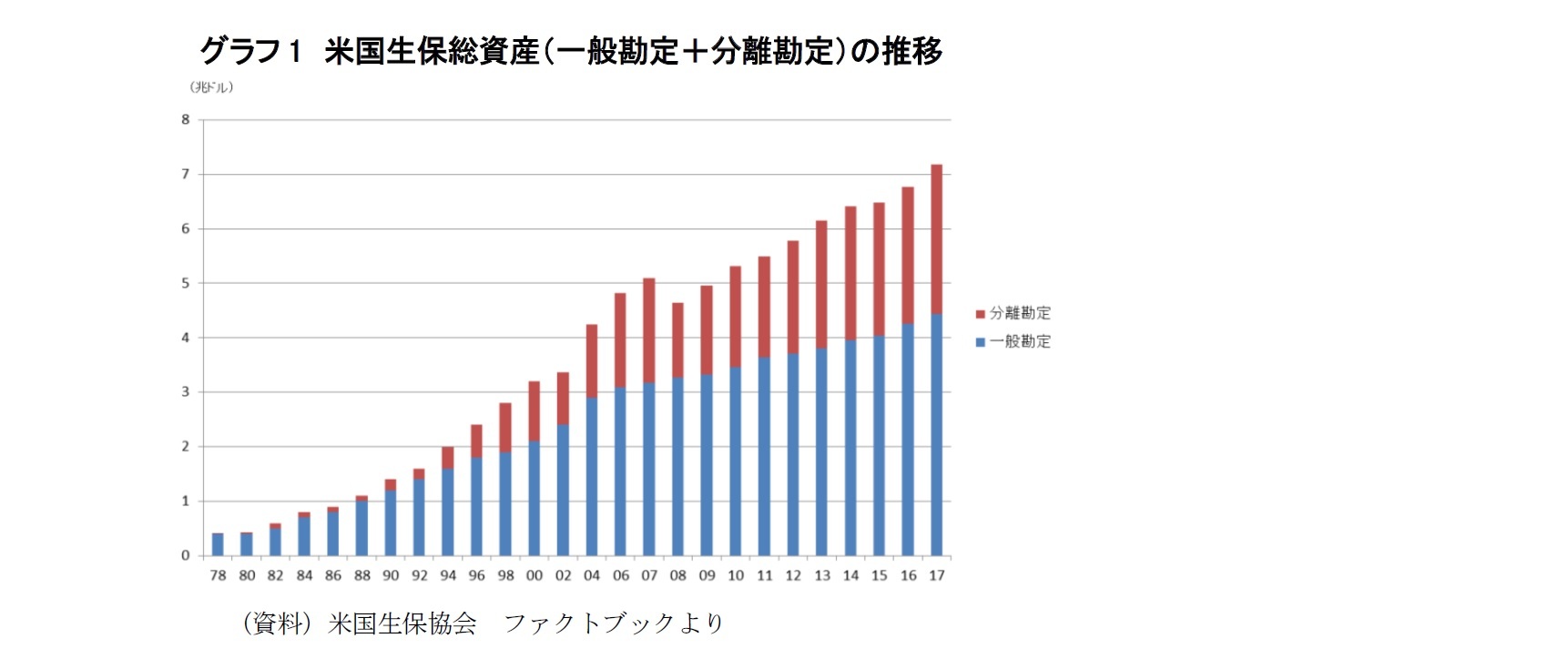

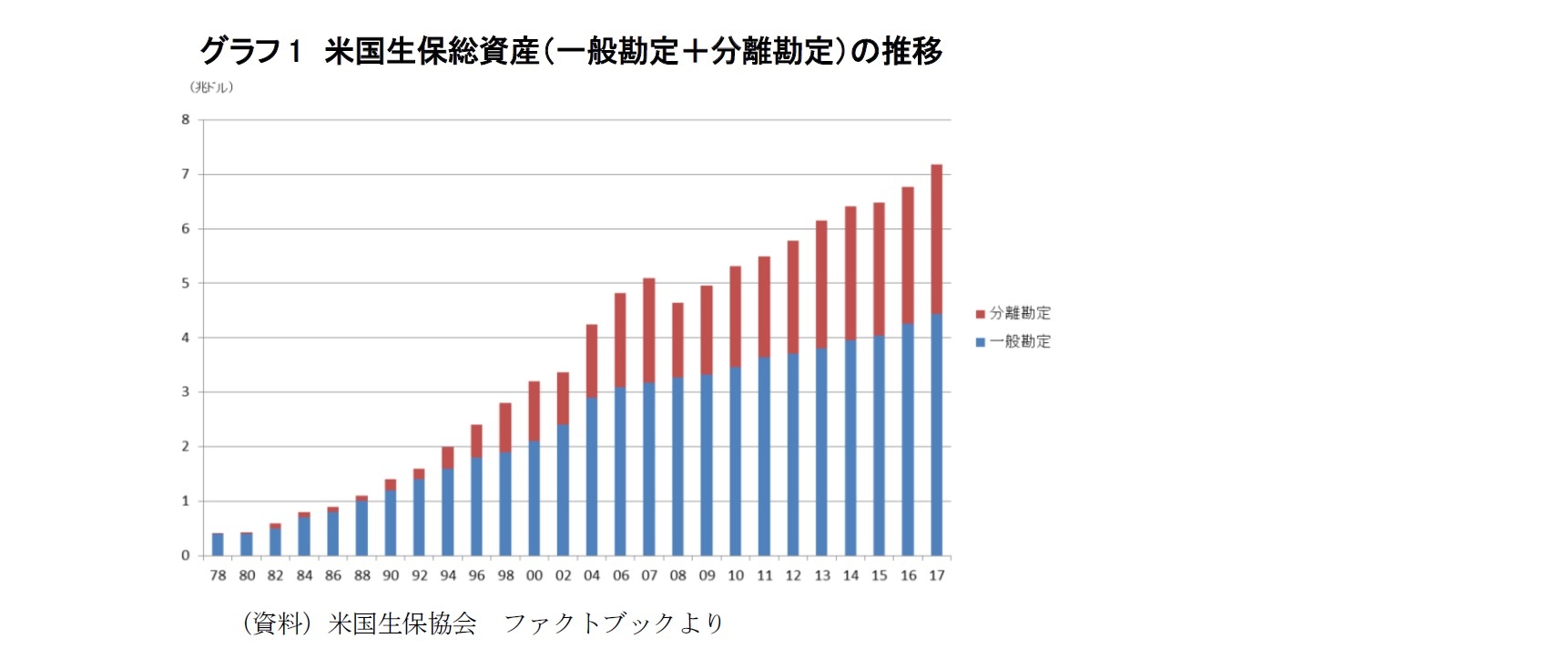

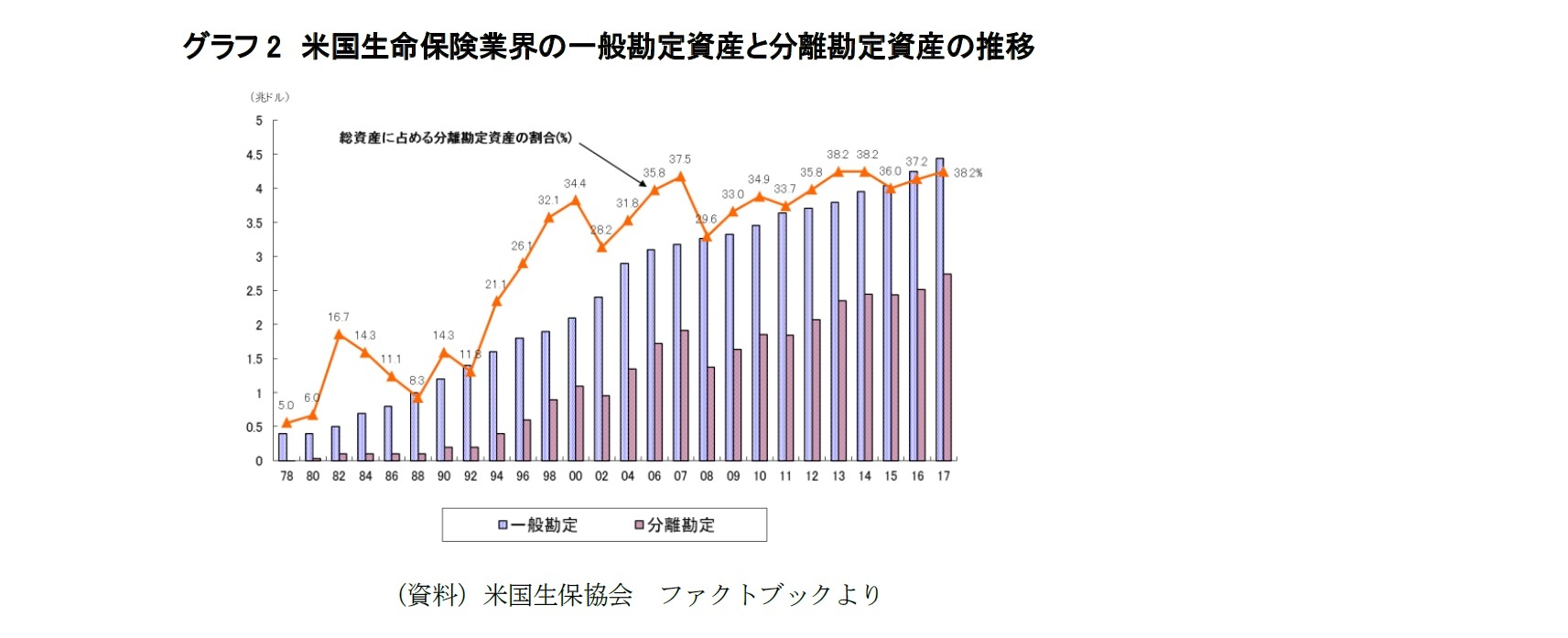

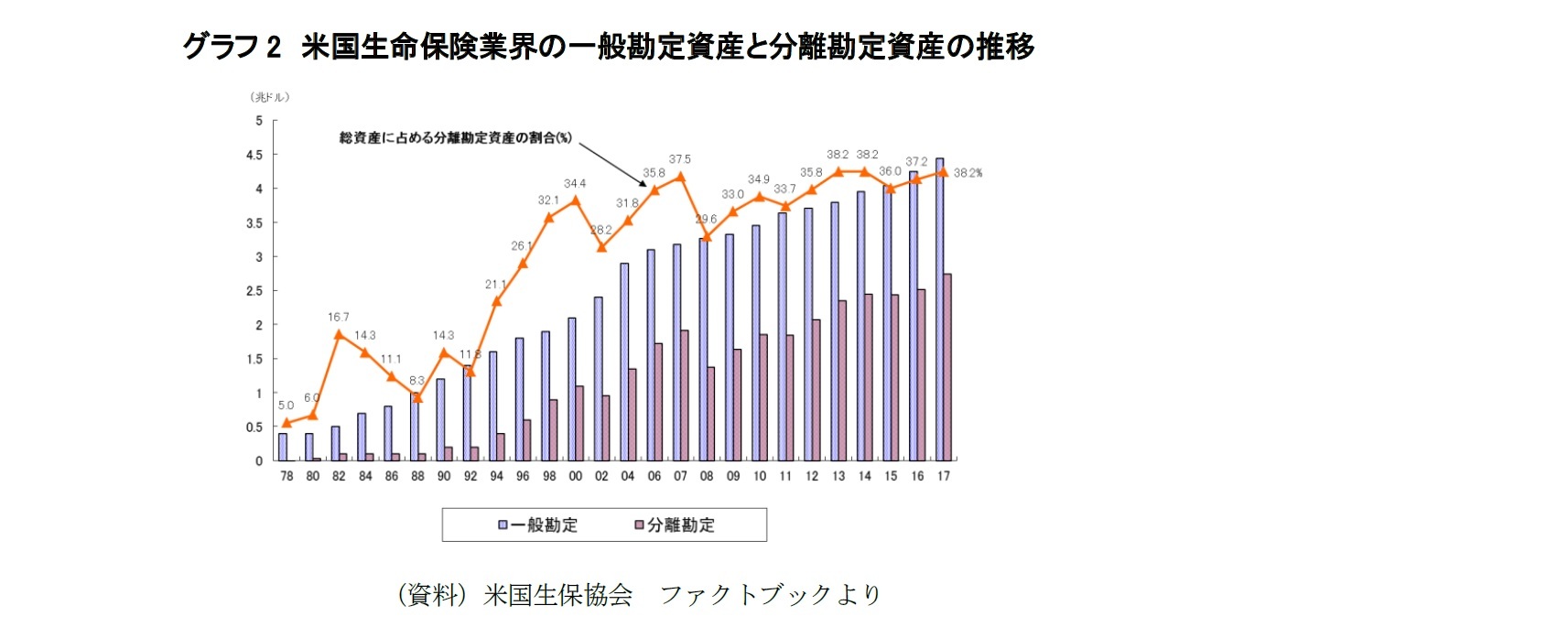

2―― 総資産(一般勘定資産+分離勘定資産)の状況

米国の生保業界は、2017年末現在、7.2兆ドル(1ドル110円で換算して約790兆円、以下同様)の総資産(一般勘定資産+分離勘定資産)を有している。その金額は2017年の間に6.1%増加した。日本の生保業界の2018年3月末の総資産が381兆円なので、両者のボリュームには2倍強の開きがある。

米国生保業界の総資産は80年代以降、2008年に金融危機でマイナスしたのを唯一の例外として、一貫して、対前年プラスの成長を続けている。

90年代以降の総資産増加基調を可能とした一因は、変額年金、変額ユニバーサル保険といった変額商品の販売増による分離勘定資産の増加であった。

米国生保業界の総資産は80年代以降、2008年に金融危機でマイナスしたのを唯一の例外として、一貫して、対前年プラスの成長を続けている。

90年代以降の総資産増加基調を可能とした一因は、変額年金、変額ユニバーサル保険といった変額商品の販売増による分離勘定資産の増加であった。

米国生保業界の分離勘定資産合計額は2017年末現在、2兆7,000億ドル(約297兆円)と、巨大なものとなっている。2016年末からの増加率は9%と高い。それに対して、一般勘定資産合計額は4兆4,000億ドル(484兆円)であった。一般勘定資産は2016年末から4%増加した。

分離勘定資産の増加率が一般勘定資産の増加率を上回って増加してきた結果、総資産に占める分離勘定資産の割合は、2017年末で4割弱を占めるまでに拡大した。

分離勘定資産の増加率が一般勘定資産の増加率を上回って増加してきた結果、総資産に占める分離勘定資産の割合は、2017年末で4割弱を占めるまでに拡大した。

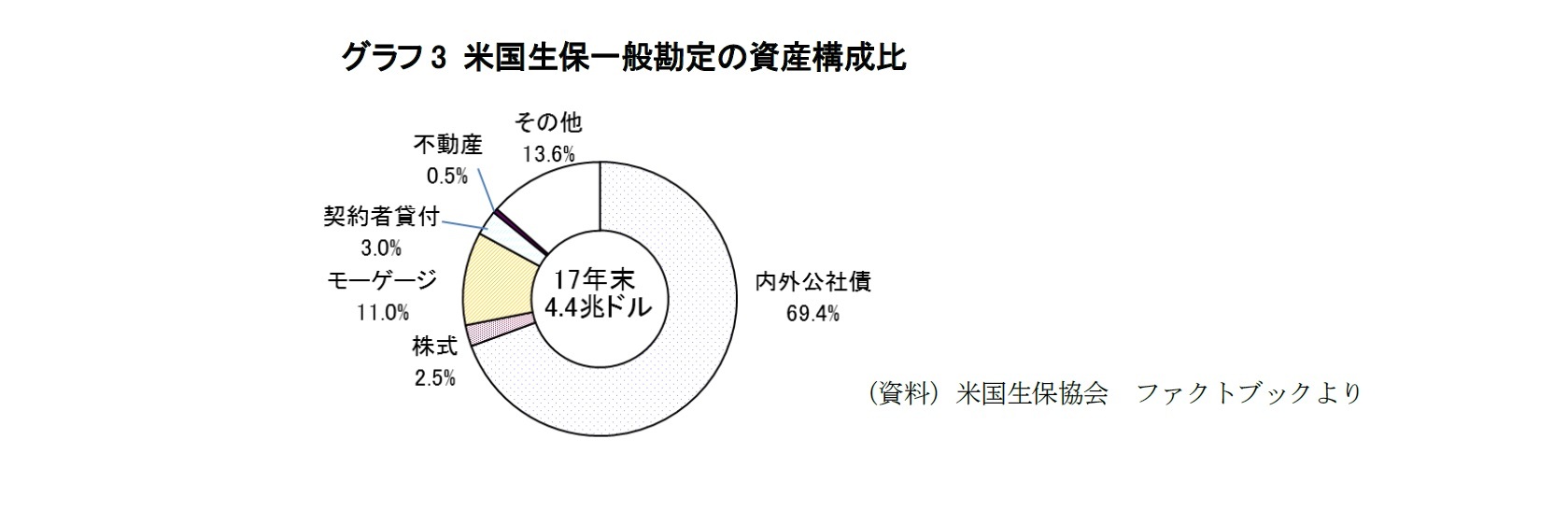

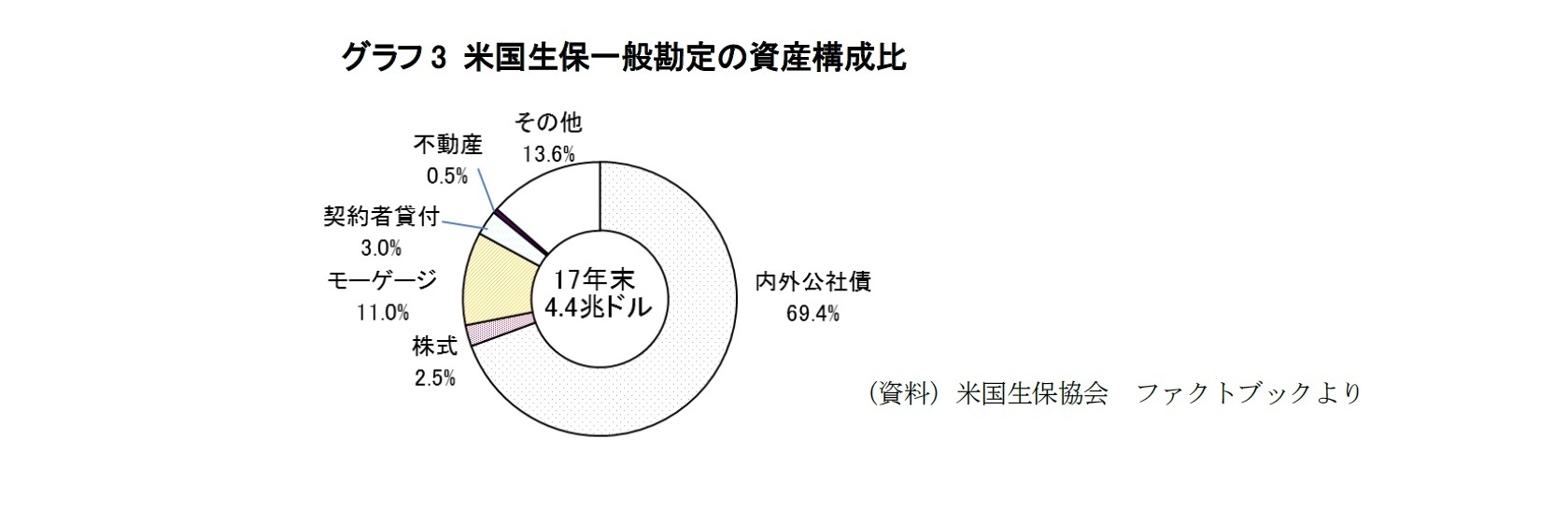

3―― 一般勘定のポートフォリオ(投資資産構成)

一般勘定では、一定の給付を保証する保険商品の資金が運用されているため、安定性の強い資産運用が求められる。そのため、ほとんどが、金利収入を目的とする確定利付投資(具体的には内外公社債、モーゲージ=不動産を担保とする貸付=抵当貸付)に向けられている。元本の値上がりをも目的とするエクイティ投資(株式、不動産等)の割合は小さい(グラフ3)。株式の構成割合は2.5%である。

その他資産が13.6%を占めており、一定の存在感を有しているが、ファクトブックにはその説明はない。ファクトブック外の情報を用いて言うと、その他資産の中には、各種のヘッジファンドやジョイントベンチャー方式の投資など、様々な投資が含まれている。

その他資産が13.6%を占めており、一定の存在感を有しているが、ファクトブックにはその説明はない。ファクトブック外の情報を用いて言うと、その他資産の中には、各種のヘッジファンドやジョイントベンチャー方式の投資など、様々な投資が含まれている。

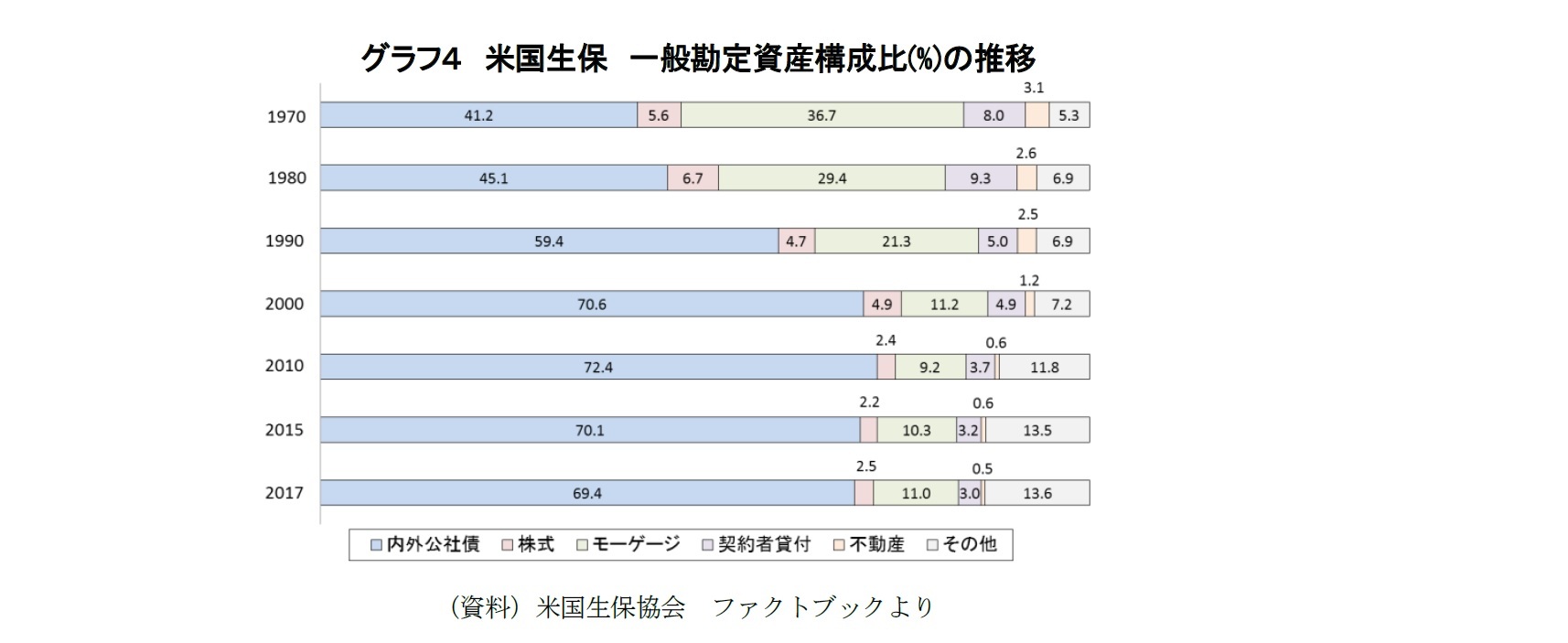

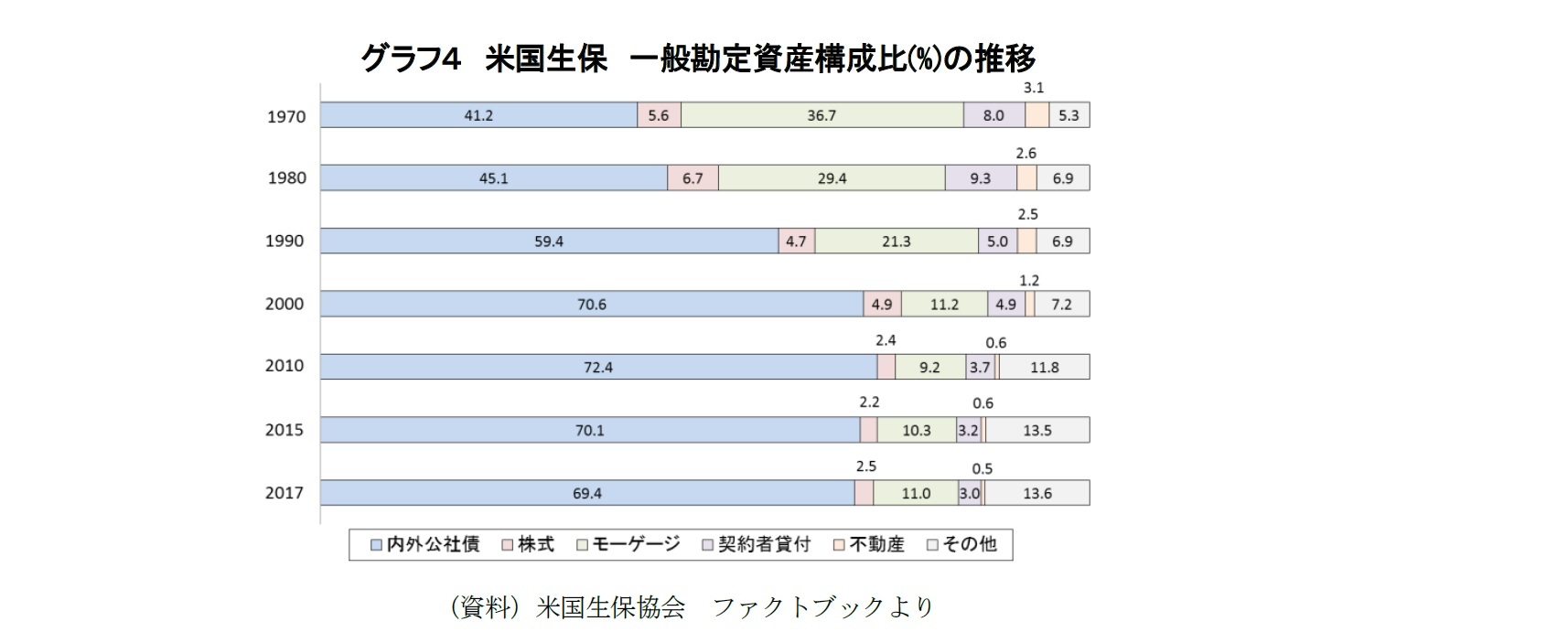

リスクの高いモーゲージやジャンク債への投資が1990年代初頭のソルベンシー危機の原因となった経験、および、これを踏まえて1993年から導入されたRBC(リスクベースドキャピタル)比率規制(わが国のソルベンシー・マージン比率規制に相当)で格付の高い公社債がリスク係数面で有利に扱われたこと等を主な理由に、米国生保の一般勘定では、趨勢的に、内外公社債(特に格付の高い公社債)への投資比率が上昇し、モーゲージ、不動産、株式への投資比率が減少してきた。

ただし2010年以降は若干ながら、内外公社債の比率が減少し、株式、モーゲージ、その他資産の比率が上昇している(グラフ4)。

この点についてもファクトブックは解説を加えてはいないが、米国における低金利局面の中で、限定的な範囲内で利回りを稼ごうとする動きがあったと見ることができるだろう。

ただし2010年以降は若干ながら、内外公社債の比率が減少し、株式、モーゲージ、その他資産の比率が上昇している(グラフ4)。

この点についてもファクトブックは解説を加えてはいないが、米国における低金利局面の中で、限定的な範囲内で利回りを稼ごうとする動きがあったと見ることができるだろう。

4――分離勘定のポートフォリオ(投資資産構成)

先述の通り、分離勘定については、各生保会社が投資方針に個性を持たせた複数の分離勘定を設けているので、その合算数値を見ても、各分離勘定の投資スタンスを見ることはできない。しかし分離勘定というものの特徴を見ることはできる。

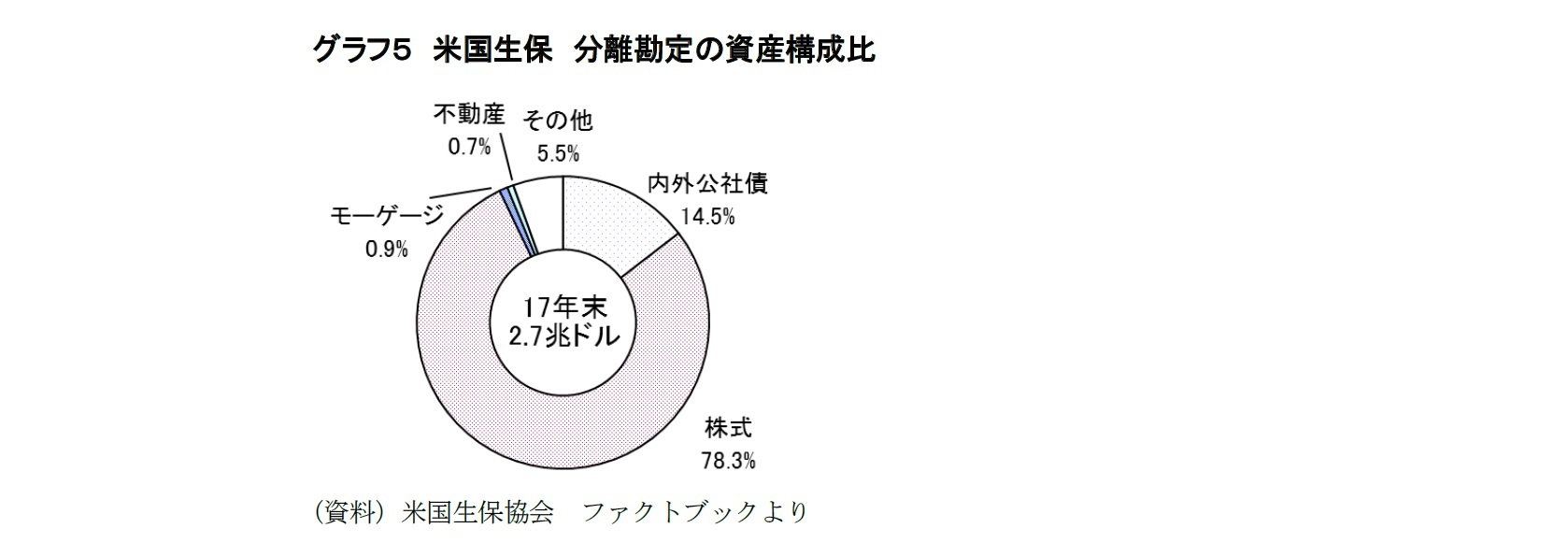

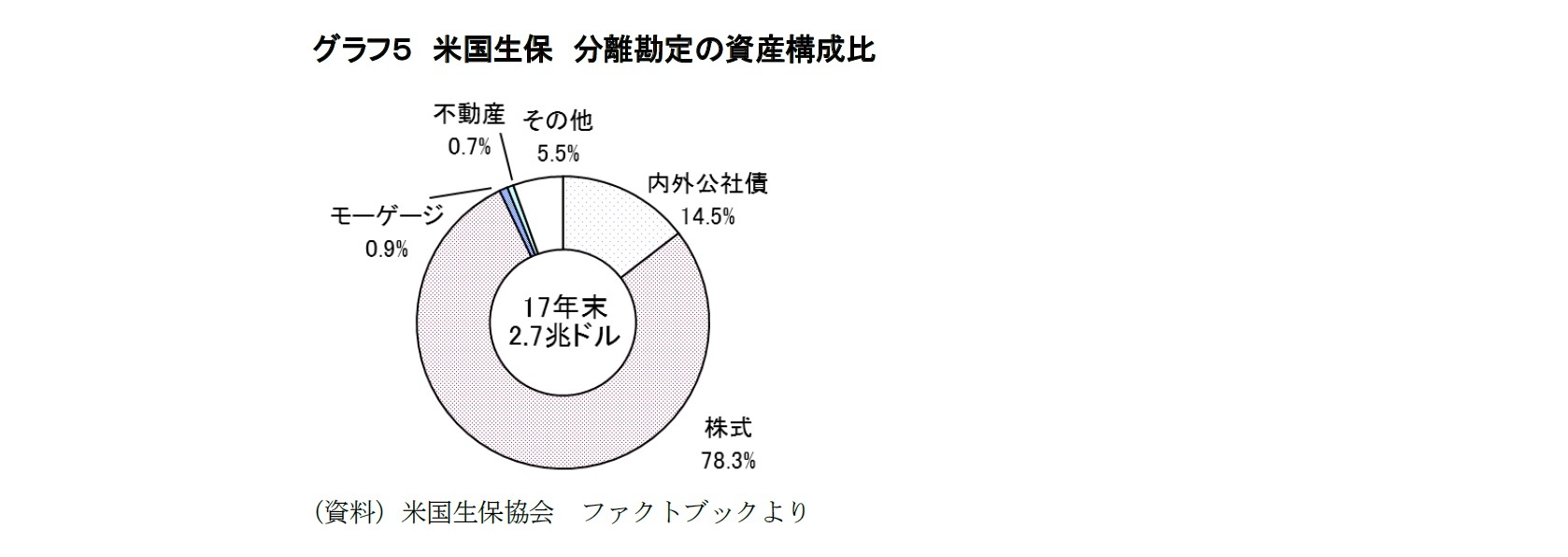

グラフ5は、全生保の全分離勘定の合算数値で見た米国分離勘定の投資資産構成である。

運用成果を保険価額の変動の形で契約者に即時還元する変額商品の資産が運用される分離勘定においては、株式が重要な投資対象となっている。この点、内外公社債中心の一般勘定とは大きな相違をなしている。米国の生保会社が保有する株式の95%が分離勘定で保有されている。

また、保険価額の状況によっては契約の解約が発生したり、分離勘定から分離勘定への資金の移動も発生する分離勘定では、流動性の乏しい不動産やモーゲージの構成比は極めて低い。

グラフ5は、全生保の全分離勘定の合算数値で見た米国分離勘定の投資資産構成である。

運用成果を保険価額の変動の形で契約者に即時還元する変額商品の資産が運用される分離勘定においては、株式が重要な投資対象となっている。この点、内外公社債中心の一般勘定とは大きな相違をなしている。米国の生保会社が保有する株式の95%が分離勘定で保有されている。

また、保険価額の状況によっては契約の解約が発生したり、分離勘定から分離勘定への資金の移動も発生する分離勘定では、流動性の乏しい不動産やモーゲージの構成比は極めて低い。

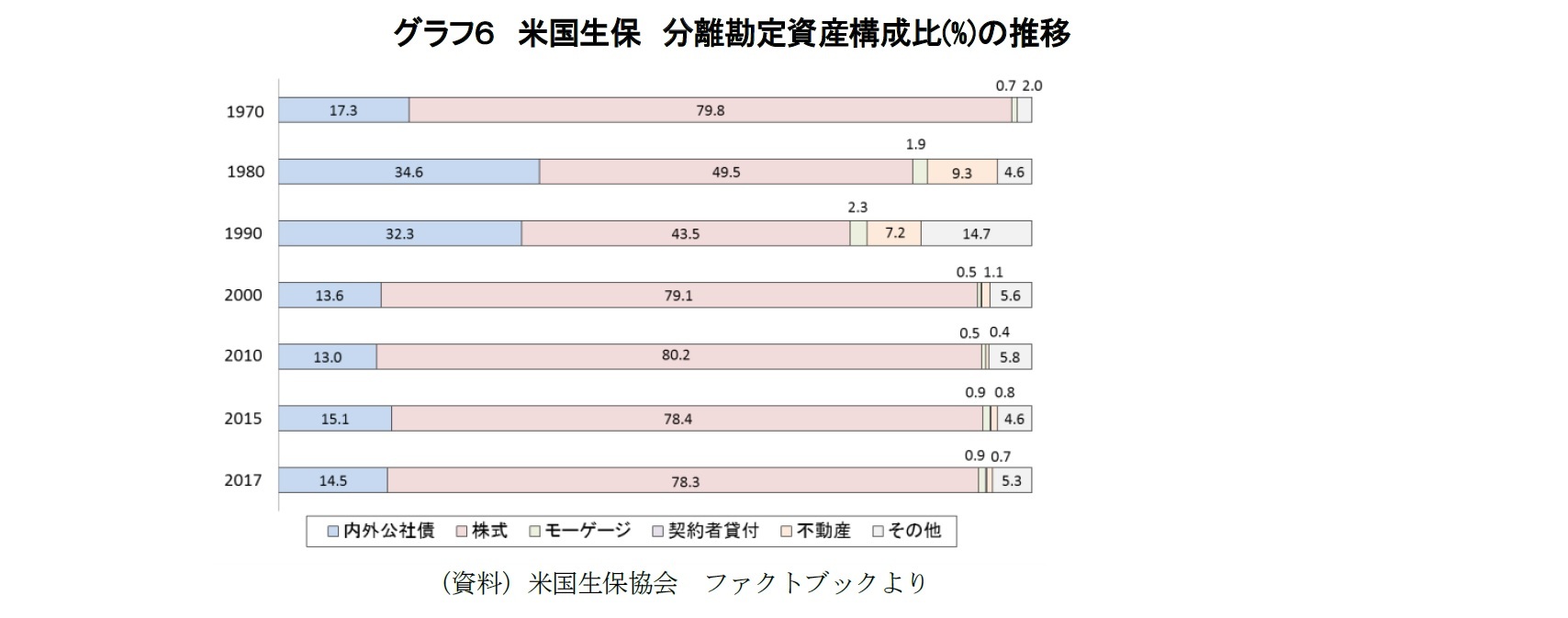

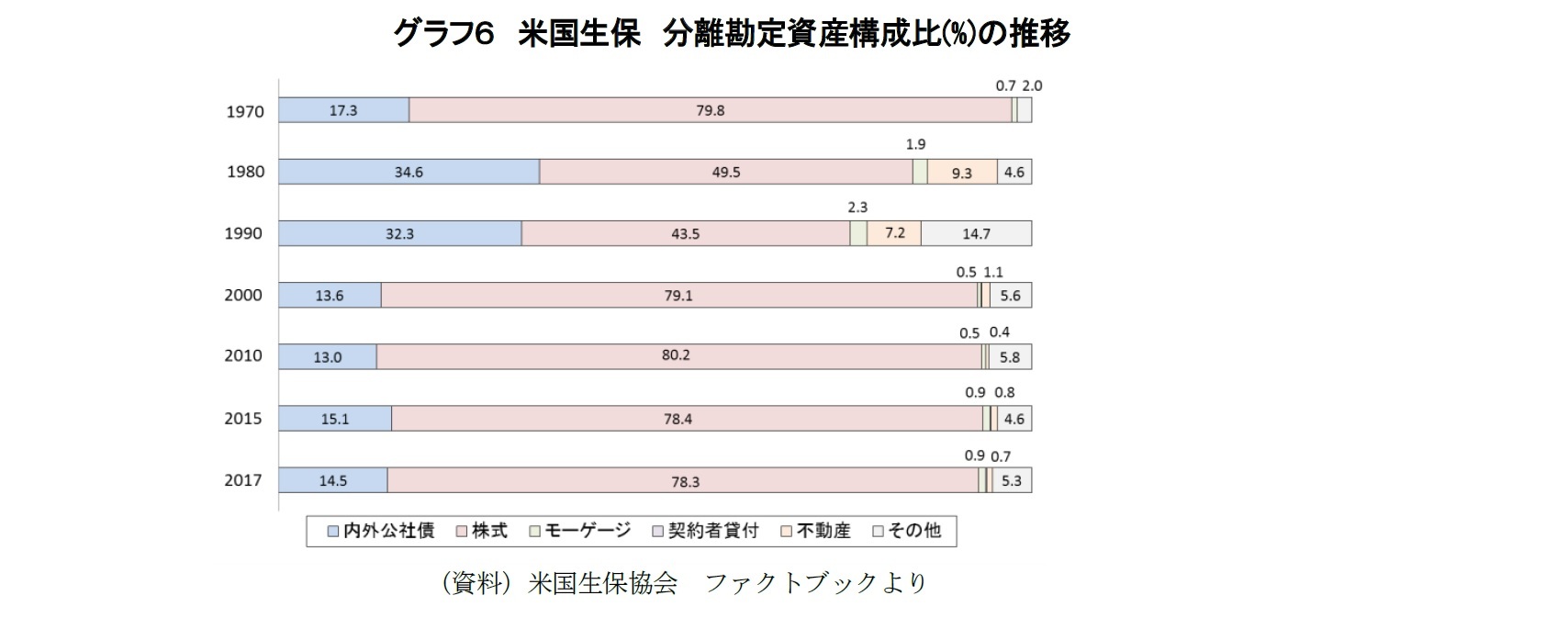

時系列に分離勘定資産の投資資産構成の変化を見ても(グラフ6)、1980年台、1990年台のように、内外公社債がそれなりの構成割合を持っていた時期もあったが、株式が常に分離勘定運用の中心であったこと、変額年金や変額ユニバーサル保険等の変額商品が生保会社の販売商品の中で大きく伸びた2000年以降は分離勘定イコール株式投資勘定的な色彩を帯びていることが見て取れる。

さいごに

米国でも近年、低金利政策が採られたことの影響を受け、一般勘定の運用利回り(利息・配当金収入を主とする利回り)は低下傾向にあり、2017年の利回りは4.80%となって一時期をかなり下回った。とは言え、日本の感覚で言えば、極めて高い水準である。米国ではすでに低金利政策の見直しが進んでいるので、米国生保は低金利政策のマイナス作用を激しく受けないうちに局面を乗り切れたと見ることができそうである。

本稿では投資ポートフォリオの面から米国生保の概況を見たが、「ファクトブック」には様々な情報が盛り込まれている。

今後も継続的に「ファクトブック」を材料とした米国生保の概況紹介を行って行くこととしたい。

本稿では投資ポートフォリオの面から米国生保の概況を見たが、「ファクトブック」には様々な情報が盛り込まれている。

今後も継続的に「ファクトブック」を材料とした米国生保の概況紹介を行って行くこととしたい。

(2018年11月14日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ベーシック 米国生保業界の概要(1)米国生保の投資ポートフォリオ2017-米国生命保険協会のファクトブック掲載データから-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ベーシック 米国生保業界の概要(1)米国生保の投資ポートフォリオ2017-米国生命保険協会のファクトブック掲載データから-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.