- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 新たな所得拡大促進税制は企業に賃上げを促すのか?

2018年01月24日

文字サイズ

- 小

- 中

- 大

1――はじめに~高まる賃上げ要請~

賃上げを巡る環境は大きく改善しているものの、企業側の賃上げ機運は十分に高まっておらず、政府からの賃上げ要請は年々強くなっている。その一環として、賃上げを行った企業への税制優遇措置である所得拡大促進税制が今回改組され、要件を厳しくする一方、要件を満たした企業への税制優遇が拡充された。また、大企業に限り、要件を満たさない場合は各種租税特別措置が適用されないとし、賃上げに消極的な企業は投資促進支援や特定業種支援に関る税制優遇を受けられなくなるメリハリをきかせた制度となった。

2013年度創設の所得拡大促進税制は、これまでに4回内容が見直されている。本稿では、財務省の「租税特別措置の適用実態調査の結果に関する報告書(2013~15年度)」と「法人企業統計年報(2013~15年度)」から、3年間に促進税制を活用して企業が受けた税制控除額と賃上げの動向をみていき、先行きを展望する。

2013年度創設の所得拡大促進税制は、これまでに4回内容が見直されている。本稿では、財務省の「租税特別措置の適用実態調査の結果に関する報告書(2013~15年度)」と「法人企業統計年報(2013~15年度)」から、3年間に促進税制を活用して企業が受けた税制控除額と賃上げの動向をみていき、先行きを展望する。

2――所得拡大促進税制の概要

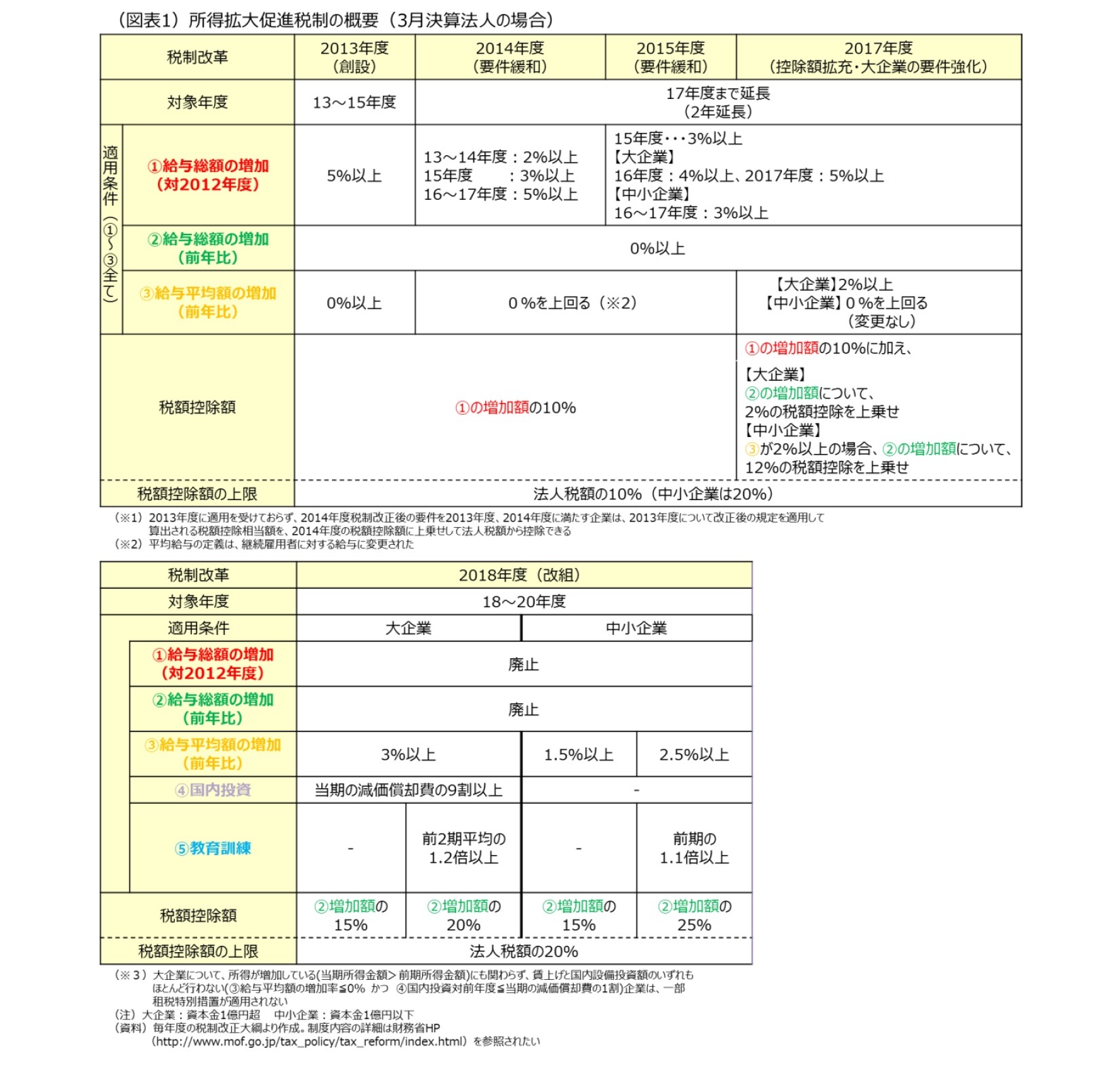

賃上げを促す税制改革として、所得拡大促進税制は2013年度税制改正で創設された。適用条件を満たした企業は、減税措置が受けられる。創設時から現在までの制度の概要は、次ページの図表1の通り。適用期間は当初、3年間(2013~15年度)の時限措置であったが、その後延長され現在は2020年度までとなっている。

適用要件は2017年度までは「①給与総額(対2012年度)」、「②給与総額(対前年度)」、「③給与平均額(対前年度)」の3項目の要件を全て満たす必要があった。2018年度以降は、給与要件は「③給与平均額(対前年度)」だけになり、大企業は「④設備投資(対減価償却費)」の要件も同時に満たす必要がある。また、「⑤教育訓練費(対前期または対前2期)」も要件に加わり、満たした要件によって受けられる減税措置は異なっている。なお、要件③の給与平均額の算出対象となる雇用者は、当期および前期の全期間の各月において給与等の支給がある継続雇用者としており、従業員の入退社が給与平均に与える影響を除いている(例えば、給与水準が低いとされる新入社員や給与水準が高いとされる定年退職者は給与平均を押し下げてしまうため、算出対象から除かれる)1。

減税措置は、創設時は「①給与総額の増加額(対2012年度)」の10%が税額控除だったが、2018年度以降は、2012年度を基準にした増加額ではなく、対前年度と比べた増加額が控除の対象となった。控除額は要件や企業規模に応じて増加額の15%、20%、25%に分かれる。また、税額控除額には上限があり、法人税額の20%(2018年度以降)となっている。大企業の上限はこれまでの10%から引き上げられた(中小企業は創設時から10%)一方で、要件は制度変更に伴い厳しくなっている。

適用要件は2017年度までは「①給与総額(対2012年度)」、「②給与総額(対前年度)」、「③給与平均額(対前年度)」の3項目の要件を全て満たす必要があった。2018年度以降は、給与要件は「③給与平均額(対前年度)」だけになり、大企業は「④設備投資(対減価償却費)」の要件も同時に満たす必要がある。また、「⑤教育訓練費(対前期または対前2期)」も要件に加わり、満たした要件によって受けられる減税措置は異なっている。なお、要件③の給与平均額の算出対象となる雇用者は、当期および前期の全期間の各月において給与等の支給がある継続雇用者としており、従業員の入退社が給与平均に与える影響を除いている(例えば、給与水準が低いとされる新入社員や給与水準が高いとされる定年退職者は給与平均を押し下げてしまうため、算出対象から除かれる)1。

減税措置は、創設時は「①給与総額の増加額(対2012年度)」の10%が税額控除だったが、2018年度以降は、2012年度を基準にした増加額ではなく、対前年度と比べた増加額が控除の対象となった。控除額は要件や企業規模に応じて増加額の15%、20%、25%に分かれる。また、税額控除額には上限があり、法人税額の20%(2018年度以降)となっている。大企業の上限はこれまでの10%から引き上げられた(中小企業は創設時から10%)一方で、要件は制度変更に伴い厳しくなっている。

1 創設時は、「③給与平均額」について全従業員(日雇い労働者を除く)の給与等を対象としていたが、2014年度税制改正において継続雇用者に限るように変更された。継続雇用者とは、適用年度及びその前年度において給与等の支給を一度でも受けた国内雇用者で、雇用保険法の一般被保険者。ただし、高年齢者等の雇用の安定等に関する法律の継続雇用制度に基づき雇用される者は除かれる。また、2018年度の大綱では、計算方法などの手続きを簡素化するため、継続雇用者の範囲が当期および前期の全期間の各月において給与等の支給がある雇用者に見直された。従来は継続雇用者に含まれていた適用年度途中での退職者や前年度途中での新入社員は対象から除かれることになる。

3――所得拡大税制の適用実態

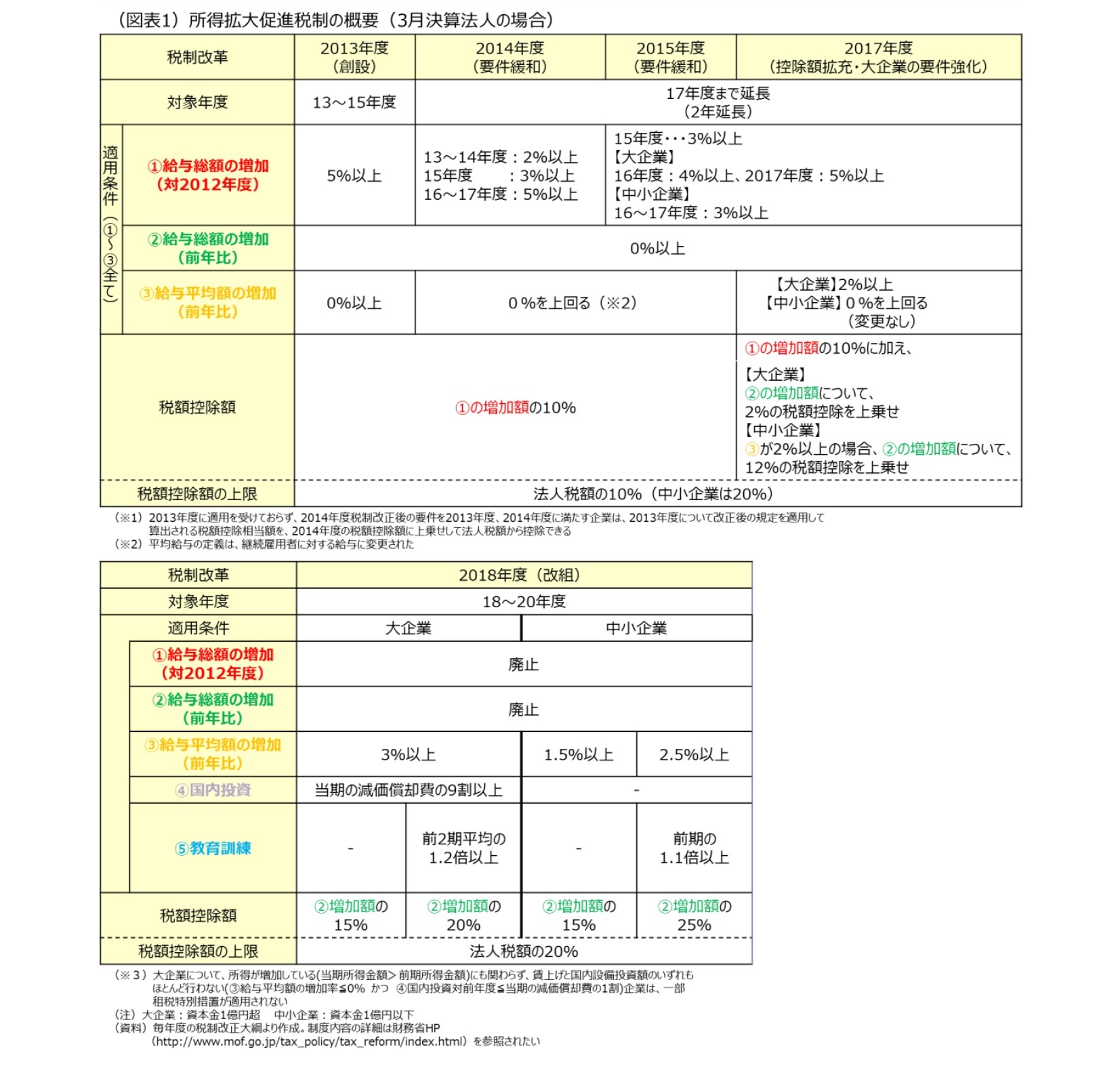

●適用件数~中小企業は増加傾向も、大企業は頭打ち~

●適用件数~中小企業は増加傾向も、大企業は頭打ち~所得拡大促進税制は、2013年度の適用件数は1万件程度だったが、2014年度には7.8万件と急増し、2015年度も9.1万件と適用を受ける企業は増加している(図表2)。これは、法人の3.6%、欠損法人を除いた利益計上法人に限れば9.6%に上る2。2014年度の急増については、「①給与総額(対2012年度)」の増加率の要件が5%から2%へ緩和されたことが影響しているとみられる。

規模別でみると、大企業(資本金1億円超)は2014年度に急増した後、2015年度はわずかに減少(前年比▲2.3%)して、頭打ちとなった。2014年度時点ですでに利益計上法人の25.6%が適用を受けていることもあり、すでに要件を満たせる企業が飽和状態に達したのかもしれない。2016年度、2017年度それぞれの「①給与総額の増加(対2012年度)」は4%増、5%増と要件は一段と厳しくなっており、大企業の適用件数はこの間も大幅に増加したとは見込みにくい。一方、中小企業(資本金1億円以下)は大企業と同様に要件が厳しくなった2015年度も件数が増加している。適用を受けている中小企業は、利益計上法人の9.4%と、大企業に比べて低水準だが、2016年度、2017年度は大企業と異なり給与水準を維持できれば控除の適用を受けることができるため、この間も適用を受ける企業は増えている可能性が高い。

2 2015年度の法人数は263万社。うち、利益計上法人は94万社、欠損法人は169万社(国税庁「2015年度会社標本調査」)。

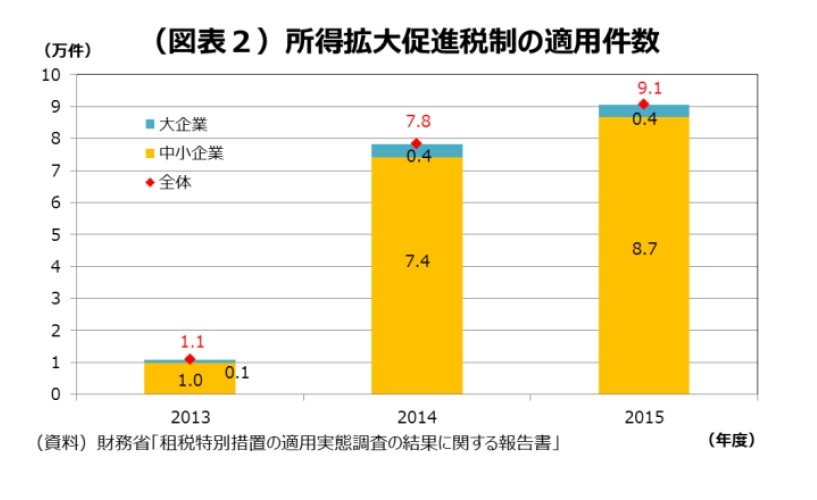

●税額控除額と給与増加額との関係

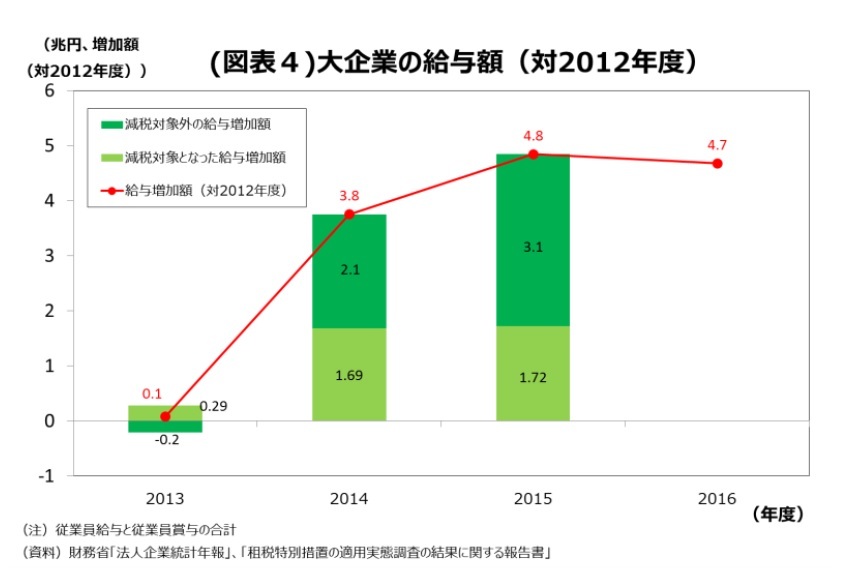

●税額控除額と給与増加額との関係適用条件を満たした企業は、給与等支給総額の2012年度からの増加額に対して10%の税額控除が受けられる(ただし、控除額には上限があり、大企業(中小企業)で法人税額の10%(20%)までしか控除できない)。税額控除の金額は、2013年度は420億円に過ぎなかったが、2015年度には2,774億円に達している(図表3)。2015年度の適用を満たした企業は2012年度から2015年度の3年間で少なくとも2.8兆円の給与増加を行っていることになる。そのうち、大企業が1.7兆円、中小企業が1.1兆円を占める。大企業の適用件数は中小企業の5%に満たないが、1件当たりの控除額が大きく、中小企業の1.6倍の税額控除を受けている。ただし、大企業は2014年度で控除額が頭打ちとなる一方、中小企業は増加基調にあり、差は縮まっている。

財務省「法人企業統計年報」から2012年度を基準にした企業全体の給与増加額(従業員給与と従業員賞与の増加額)を、税額控除の対象となった給与増加額とそれ以外に分ける。大企業は2015年度までの3年間で4.8兆円(対2012年度の伸び率:6.8%)の給与増額を行っており、その35.6%を占める1.72兆円が減税対象となっているが、2014年度の1.69兆円からほぼ横ばいとなっている。2015年度に新たに減税対象となった給与増加額は0.03兆円(1.69兆円→1.72兆円)に限られている。一度適用を受けると、後は給与水準を維持さえすれば控除を受け続けることができるため、継続的に賃上げを行うインセンティブが制度上高まりにくかったのではないだろうか。2016年度の給与増加額もほぼ横ばいとなり、税制面で賃上げを後押しする効果は限定的だったと考えられる。

財務省「法人企業統計年報」から2012年度を基準にした企業全体の給与増加額(従業員給与と従業員賞与の増加額)を、税額控除の対象となった給与増加額とそれ以外に分ける。大企業は2015年度までの3年間で4.8兆円(対2012年度の伸び率:6.8%)の給与増額を行っており、その35.6%を占める1.72兆円が減税対象となっているが、2014年度の1.69兆円からほぼ横ばいとなっている。2015年度に新たに減税対象となった給与増加額は0.03兆円(1.69兆円→1.72兆円)に限られている。一度適用を受けると、後は給与水準を維持さえすれば控除を受け続けることができるため、継続的に賃上げを行うインセンティブが制度上高まりにくかったのではないだろうか。2016年度の給与増加額もほぼ横ばいとなり、税制面で賃上げを後押しする効果は限定的だったと考えられる。

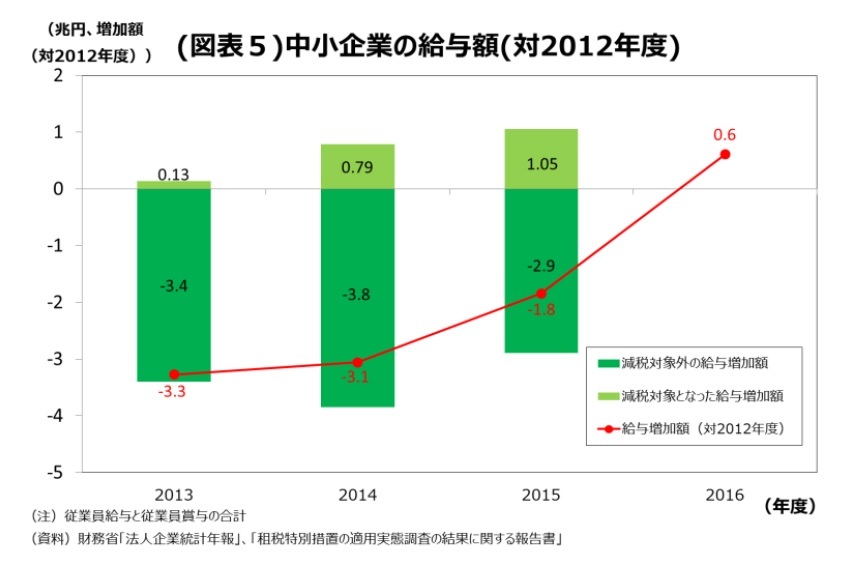

中小企業については、2015年度までの3年間の給与増加額は▲1.8兆円と減少しているが、減少幅は徐々に縮小し、2016年度は+0.6兆円(対2012年度の伸び率:0.7%)とプラスに転じている。同時に、減税対象となった給与増加額も増加基調にある。2013年度に▲3.2兆円(前年比▲3.9%)と大幅に給与が減少したため、2012年度を基準にした給与増加額の要件を満たすハードルが高くなり、適用を受けている中小企業の割合は大企業に比べて低水準になっていると考えられる。しかし、景気回復の恩恵が中小企業にも波及していくことで、継続的な賃上げにより要件を満たす企業が増えていき、2015年度に新たに減税対象となった給与増加額は0.26兆円(0.79兆円→1.05兆円)と大企業を上回っている。要件を満たす企業の割合が少なく、要件も大企業と異なり緩和されていったため、要件を満たすために賃上げを行うインセンティブが継続していたのではないだろうか。2016年度の全体の給与増加額は対前年度で+2.4兆円(前年比3.0%)と大幅に増加しており、賃上げを行った企業が一段と増加したことが推察される。

中小企業については、2015年度までの3年間の給与増加額は▲1.8兆円と減少しているが、減少幅は徐々に縮小し、2016年度は+0.6兆円(対2012年度の伸び率:0.7%)とプラスに転じている。同時に、減税対象となった給与増加額も増加基調にある。2013年度に▲3.2兆円(前年比▲3.9%)と大幅に給与が減少したため、2012年度を基準にした給与増加額の要件を満たすハードルが高くなり、適用を受けている中小企業の割合は大企業に比べて低水準になっていると考えられる。しかし、景気回復の恩恵が中小企業にも波及していくことで、継続的な賃上げにより要件を満たす企業が増えていき、2015年度に新たに減税対象となった給与増加額は0.26兆円(0.79兆円→1.05兆円)と大企業を上回っている。要件を満たす企業の割合が少なく、要件も大企業と異なり緩和されていったため、要件を満たすために賃上げを行うインセンティブが継続していたのではないだろうか。2016年度の全体の給与増加額は対前年度で+2.4兆円(前年比3.0%)と大幅に増加しており、賃上げを行った企業が一段と増加したことが推察される。

(2018年01月24日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

白波瀨 康雄

白波瀨 康雄のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2019/04/05 | 都道府県別にみたホテルの稼働率予測ーインバウンド拡大に伴う建設が進み、一部地域では供給過剰も | 白波瀨 康雄 | 基礎研マンスリー |

| 2019/02/18 | 都道府県別にみた宿泊施設の稼働率予測~インバウンド拡大に伴うホテル建設が進み、一部地域では供給過剰も~ | 白波瀨 康雄 | 基礎研レポート |

| 2019/01/29 | 広がる物価の世代間格差~先行きは消費税率引き上げに伴い一段と拡大~ | 白波瀨 康雄 | 研究員の眼 |

| 2018/12/12 | 企業物価指数(2018年11月)~石油製品の下落を受けて前月比で8ヵ月ぶりの下落~ | 白波瀨 康雄 | 経済・金融フラッシュ |

新着記事

-

2025年10月31日

鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移 -

2025年10月31日

行政の枠を越えた流域単位の水管理-気候変動時代に求められる広域的な水マネジメント戦略 -

2025年10月31日

雇用関連統計25年9月-女性の正規雇用比率が50%に近づく -

2025年10月31日

ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 -

2025年10月31日

ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新たな所得拡大促進税制は企業に賃上げを促すのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新たな所得拡大促進税制は企業に賃上げを促すのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.