- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2017~2027年度)

中期経済見通し(2017~2027年度)

経済研究部 経済研究部

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

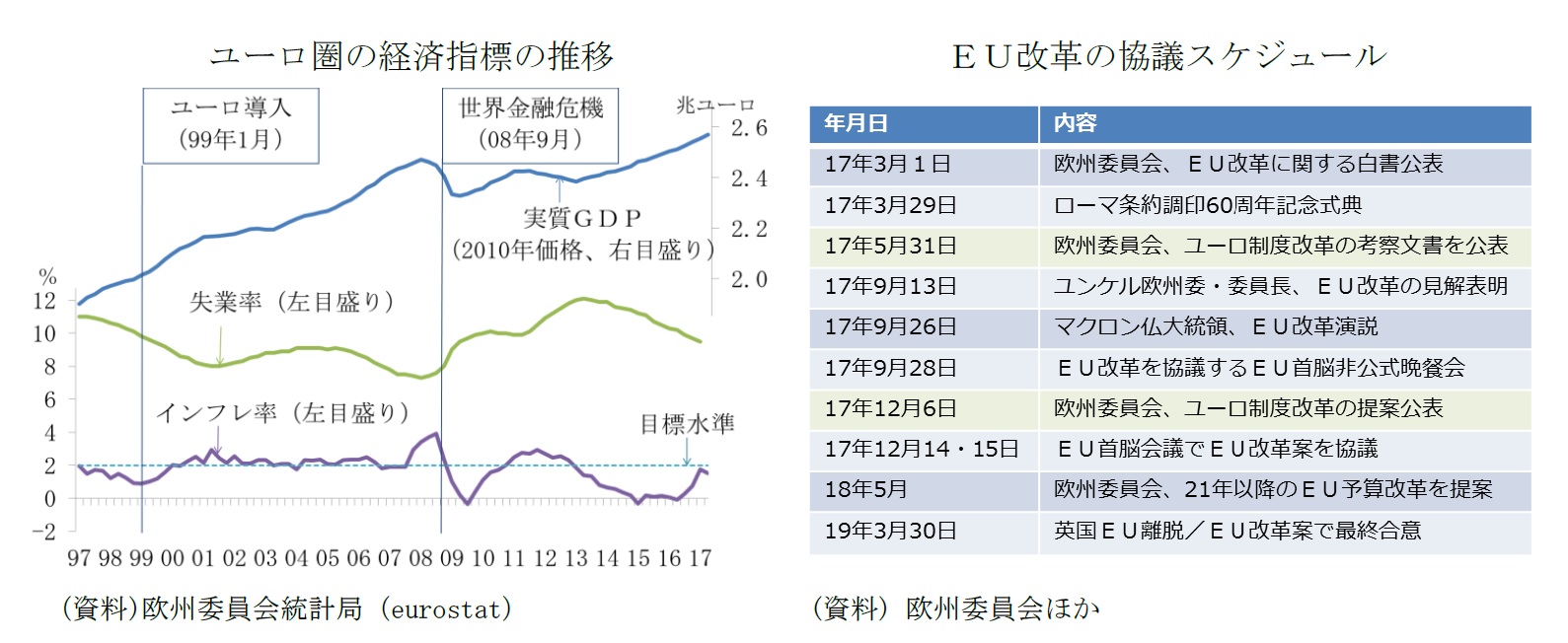

ユーロ圏の景気回復の裾野は着実に広がり、世界金融危機から続く長期停滞を脱しつつある。これまでの回復は個人消費主導で、投資の水準は、まだ、世界金融危機前のピークを下回っている。しかし、緩和的な金融環境と中立的な財政政策、長期平均を上回る高稼働率を背景に、ここにきて投資の回復基調も定着するようになった。GDPギャップは、世界金融危機以降、開いた状態が続いたが、2018年には解消する見通しだ。国によってばらつきはあるが、ユーロ圏全体としてはポスト金融危機・債務危機の局面を脱して、内需主導の自律的な拡大局面への移行が進む。GDPギャップの解消とともに内生的インフレ圧力も徐々に高まるだろう。

今回の中期予測のメインシナリオでは、ユーロ圏の2018年から2027年までの実質GDP成長率を平均1.4%と予測した。世界金融危機とユーロ危機による2度の景気後退を経験した2008年から2017年の平均0.6%を大きく上回るが、一部の国でユーロ導入バブルが発生していた1997年から2007年の平均2.4%に比べて低い伸びとなるだろう。インフレ率は2018年から2027年の平均では1.7%とECBのインフレ目標である「2%以下でその近辺」の下限近くで推移するだろう。

欧州連合(EU)は、2019年3月の英国の離脱や加盟国内でのEU懐疑主義に対処するため、改革を進めようとしている。ユーロ制度改革は2025年の完成が目標だが、予測期間内には本当の意味でユーロ制度が「完成」することはないだろう。ユーロ圏内の銀行監督、破綻処理は、債務危機に後押しされて、すでに一元化されており、破綻処理基金も2023年末に完成する。しかし、預金保険の一元化は政治合意に至っておらず、不完全な構造が続きそうだ。財政の領域でも、フランスのマクロン大統領は、共通財源をベースに、投資や経済的ショックへの対応に活用する「ユーロ圏予算」の創設を提案しているが、実現する改革は欧州安定メカニズム(ESM)など既存の枠組みの強化や修正が中心の控えめなものとなりそうだ。

英国のEU離脱協議の行方は引き続き不透明だが、19年3月30日から「移行協定」に基づく関係に移行、新たな自由貿易協定(FTA)の早期発効を目指す確率が最も高い。ユーロ圏経済の外的ショックとはならないだろう。

(中国経済-中国の成長率は当面は6%台も段階的に低下し3%台半ばへ)

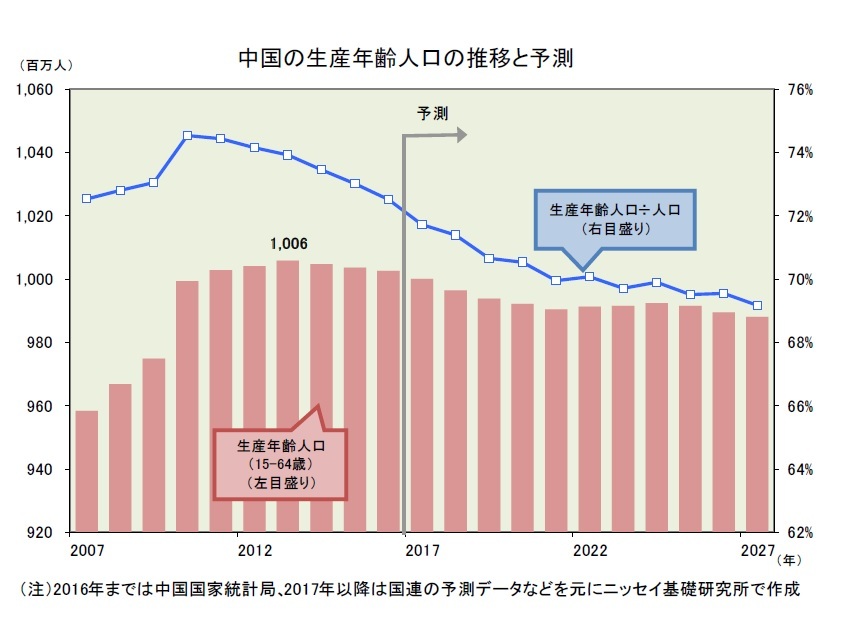

中国では、長らく続いた一人っ子政策の影響で2013年をピークに生産年齢人口(15-64歳)が減少に転じた。人口構成を見ると、これから生産年齢人口になる14歳以下の人口が少なく、生産年齢人口から外れてくる60歳前後の人口が多い。従って、今後も生産年齢人口は減少傾向を続けて、経済成長にマイナスのインパクトをもたらすだろう。

また、従来の成長モデルに限界が見えてきたことも経済成長にはマイナスのインパクトをもたらす。文化大革命を終えて改革開放に乗り出した中国は、外国資本の導入を積極化して工業生産を伸ばし、その輸出で外貨を稼いだ。稼いだ外貨は主に生産効率改善に資するインフラ整備に回され、中国は世界でも有数の生産環境を整えた。この優れた生産環境と安価な労働力を求めて、工場が世界から集まって中国は「世界の工場」と呼ばれるようになった。こうして高成長を遂げた中国だが、経済発展とともに賃金も上昇、また中国の通貨(人民元)が上昇したこともあって、賃金上昇と人民元高で中国の製造コストは急上昇した。そして、より安く生産できる製造拠点を求めて中国から後発新興国へと工場が流出し始めたことで、中国では経済成長の勢いが鈍ってきている。

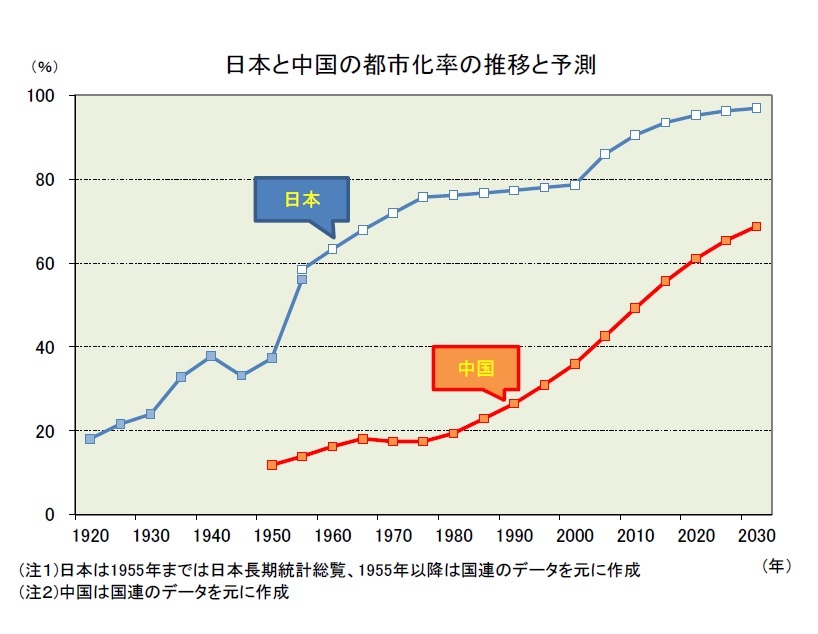

また、従来の成長モデルに限界が見えてきたことも経済成長にはマイナスのインパクトをもたらす。文化大革命を終えて改革開放に乗り出した中国は、外国資本の導入を積極化して工業生産を伸ばし、その輸出で外貨を稼いだ。稼いだ外貨は主に生産効率改善に資するインフラ整備に回され、中国は世界でも有数の生産環境を整えた。この優れた生産環境と安価な労働力を求めて、工場が世界から集まって中国は「世界の工場」と呼ばれるようになった。こうして高成長を遂げた中国だが、経済発展とともに賃金も上昇、また中国の通貨(人民元)が上昇したこともあって、賃金上昇と人民元高で中国の製造コストは急上昇した。そして、より安く生産できる製造拠点を求めて中国から後発新興国へと工場が流出し始めたことで、中国では経済成長の勢いが鈍ってきている。一方、中国政府は従来の成長モデルに代わる新たな成長モデルを築こうと「構造改革」を進めている。具体的には、外需依存から内需主導への体質転換、労働集約型から高付加価値型への製造業の高度化、製造業中心からサービス産業の育成などである。こうした構造改革の実現には時間を要するものの、経済成長の安定には貢献すると思われる。また、中国で進められている「新型都市化」も経済成長の安定と向上にプラス貢献するだろう。農村から都市へと労働者が移動すれば、より生産効率が高い分野に労働力が配分されることになり、生産性向上が期待できるからである。これまでも中国では都市化が進んできたが、巨大都市への人口集中、環境問題の深刻化、都市戸籍を持たない農民工(出稼ぎ農民)の待遇など多くの問題も同時に生じた。農民工の待遇改善、中小型都市の開発、環境問題に配慮した都市化など質を重視した「新型都市化」を推進することで、より持続性の高い都市化の進展が期待できる。また、中国の都市化率(総人口に占める都市人口の比率)は2016年時点で57.3%と日本など先進国に比べて低いことから、2027年には68%前後まで上昇する可能性が高いと思われる。

従来の成長モデルを卒業して新たな成長モデルにバトンタッチしようとする構造改革は、世界の先行事例を見ると後者のスピードが前者よりも遅いため、成長率の鈍化は避けられそうにない。こうした環境の下、中国政府は「新常態(ニューノーマル)」という旗印を掲げて、安定成長へ移行する方向に舵を切り、第13次5ヵ年計画(2016-2020年)では成長率目標を「6.5%以上」へと引き下げた。そして、一人当たりGDPで1万ドルの大台を超える第14次5ヵ年計画(2021-2025年)では「5%前後」へ、さらに先進国との競争が激しさを増す第15次5ヵ年計画(2026-2030年)では「3.5%前後」へ目標を引き下げると見ている。

従来の成長モデルを卒業して新たな成長モデルにバトンタッチしようとする構造改革は、世界の先行事例を見ると後者のスピードが前者よりも遅いため、成長率の鈍化は避けられそうにない。こうした環境の下、中国政府は「新常態(ニューノーマル)」という旗印を掲げて、安定成長へ移行する方向に舵を切り、第13次5ヵ年計画(2016-2020年)では成長率目標を「6.5%以上」へと引き下げた。そして、一人当たりGDPで1万ドルの大台を超える第14次5ヵ年計画(2021-2025年)では「5%前後」へ、さらに先進国との競争が激しさを増す第15次5ヵ年計画(2026-2030年)では「3.5%前後」へ目標を引き下げると見ている。

(2017年10月13日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2017~2027年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2017~2027年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.