- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国経済見通し~景気は一旦持ち直しも、成長率の鈍化傾向は続く

2016年05月27日

文字サイズ

- 小

- 中

- 大

1.供給面の動き

中国経済は成長ペースが鈍化している。2014年の実質成長率は前年比7.3%増、2015年は同6.9%増、2016年1-3月期は前年同期比6.7%増と「緩やかな減速」となっている。

中国経済は成長ペースが鈍化している。2014年の実質成長率は前年比7.3%増、2015年は同6.9%増、2016年1-3月期は前年同期比6.7%増と「緩やかな減速」となっている。この「緩やかな減速」の内訳を見ると、第2次産業が「急ピッチな減速」だったのに対し、第3次産業は「8%前後の比較的高い伸び」を維持して、合わせて「緩やかな減速」となったことが分かる。第2次産業は、2010年の前年比12.7%増をピークに、2015年には同6.0%増そして2016年1-3月期には前年同期比5.8%増と通算7ポイント弱の「急ピッチな減速」となった。一方、第3次産業は、2012年は前年比8.0%増、2013年は同8.3%増、2014年は同7.8%増、2015年は同8.3%増、そして2016年1-3月期は前年同期比7.6%増と、2012年以降も「8%前後の比較的高い伸び」を維持している(図表-1)。その結果、GDPに占める第2次産業の比率は46.2%(2010年)から40.5%(2015年)へ低下、第3次産業は同44.2%(2010年)から50.5%(2015年)へ上昇して、2010年には第2次産業の比率が第3次産業より2ポイント大きかったが、2015年には逆転して第3次産業の比率が第2次産業より10ポイントも大きくなった。

供給面から中国経済の行方を見る上では3つのシナリオが描ける。第2次産業の「急ピッチな減速」と第3次産業の「8%前後の比較的高い伸び」が継続し「緩やかな減速」が続く(現状維持シナリオ)、第2次産業の「急ピッチな減速」が第3次産業にも波及し減速ピッチが速まる(悲観シナリオ)、第2次産業の「急ピッチな減速」に歯止めが掛かって安定成長に移行する(楽観シナリオ)の3つである。

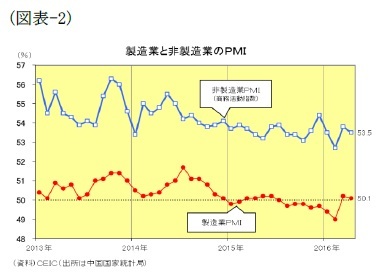

どのシナリオになるかをいち早く発見するためには、第2次産業の動きを映す製造業購買担当者景気指数(製造業PMI)と第3次産業の動きを映す非製造業商務活動指数(非製造業PMI)に注目している1。ここもとの両指標の動きを見ると、2016年2月時点では製造業PMIが大きく低下し、非製造業PMIも低下して、悲観シナリオの可能性が高まり、市場は景気失速懸念に揺れることとなった。ところが、直後の3月には一転、製造業PMIが拡張収縮の分岐点となる50%を回復して、非製造業PMIも回復、楽観シナリオの可能性が高まって、景気底打ち期待が浮上してきた。

どのシナリオになるかをいち早く発見するためには、第2次産業の動きを映す製造業購買担当者景気指数(製造業PMI)と第3次産業の動きを映す非製造業商務活動指数(非製造業PMI)に注目している1。ここもとの両指標の動きを見ると、2016年2月時点では製造業PMIが大きく低下し、非製造業PMIも低下して、悲観シナリオの可能性が高まり、市場は景気失速懸念に揺れることとなった。ところが、直後の3月には一転、製造業PMIが拡張収縮の分岐点となる50%を回復して、非製造業PMIも回復、楽観シナリオの可能性が高まって、景気底打ち期待が浮上してきた。

1 第2次産業・第3次産業と製造業・非製造業の区分は一致せず、第2次産業に含まれる建築業が非製造業に位置付けられるなどの違いがある。但し、他に有効な統計指標がないため、「第2次産業≒製造業」、「第3次産業≒非製造業」と見なしてモニタリングしている。

2.需要面の動き

1|消費

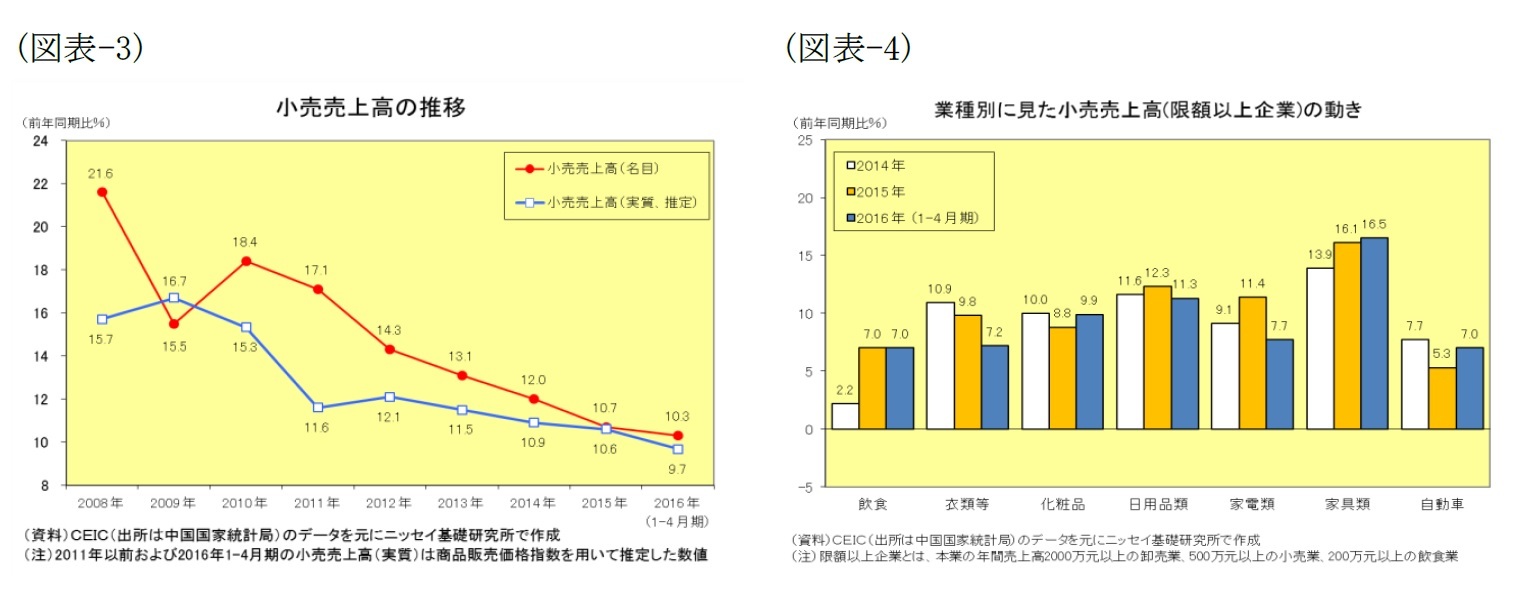

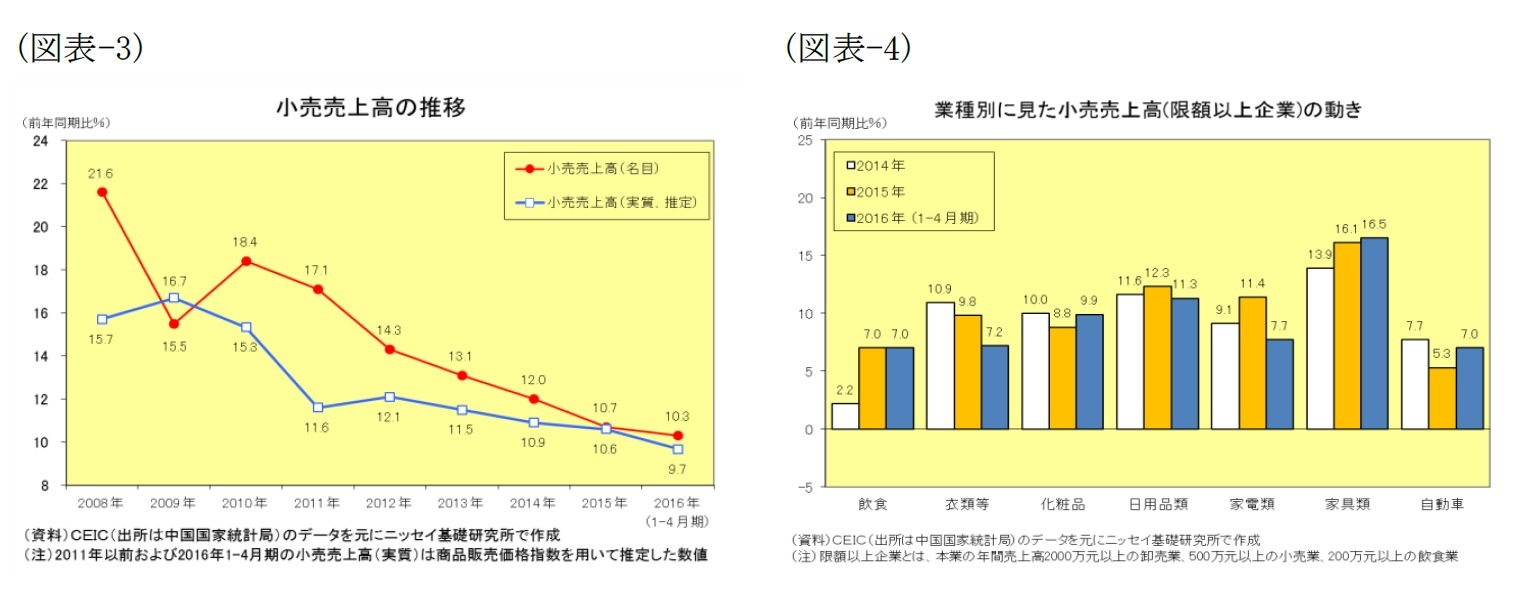

2015年の消費は比較的高い伸びを維持した。個人消費の代表指標である小売売上高は前年比10.7%増と前年の同12.0%増を1.3ポイント下回ったものの、原油価格などの下落を受けて商品販売価格指数の上昇率が鈍化したことから、価格要因を除いた実質では前年比10.6%増と前年の同10.9%増からわずかな鈍化に留まった(図表-3)。内訳を見ると、自動車や化粧品などは伸びが鈍化したものの、反腐敗キャンペーンの余波で落ち込んでいた飲食は7%の伸びを回復、住宅販売の持ち直しに伴って家具類や家電類も伸びを高めた(図表-4)。

2016年に入っても比較的高い伸びを維持しているがやや伸び悩んでいる。1-4月期の小売売上高は前年同期比10.3%増と前年の伸びをわずかに下回った程度だが、原油価格などの反転を受けて商品販売価格指数が上昇し始めたため、当研究所で推定した実質では同9.7%増と前年の伸びを0.9ポイント下回った(図表-3)。内訳を見ると、自動車は2015年10月に再開された小型車減税(排気量1.6L以下)が支援となって7%の伸びを回復、家具類や化粧品も伸びを高めたものの、衣類等の伸びは鈍化傾向が続いており、家電類も2016年に入って伸びが鈍化している(図表-4)。

2015年の消費は比較的高い伸びを維持した。個人消費の代表指標である小売売上高は前年比10.7%増と前年の同12.0%増を1.3ポイント下回ったものの、原油価格などの下落を受けて商品販売価格指数の上昇率が鈍化したことから、価格要因を除いた実質では前年比10.6%増と前年の同10.9%増からわずかな鈍化に留まった(図表-3)。内訳を見ると、自動車や化粧品などは伸びが鈍化したものの、反腐敗キャンペーンの余波で落ち込んでいた飲食は7%の伸びを回復、住宅販売の持ち直しに伴って家具類や家電類も伸びを高めた(図表-4)。

2016年に入っても比較的高い伸びを維持しているがやや伸び悩んでいる。1-4月期の小売売上高は前年同期比10.3%増と前年の伸びをわずかに下回った程度だが、原油価格などの反転を受けて商品販売価格指数が上昇し始めたため、当研究所で推定した実質では同9.7%増と前年の伸びを0.9ポイント下回った(図表-3)。内訳を見ると、自動車は2015年10月に再開された小型車減税(排気量1.6L以下)が支援となって7%の伸びを回復、家具類や化粧品も伸びを高めたものの、衣類等の伸びは鈍化傾向が続いており、家電類も2016年に入って伸びが鈍化している(図表-4)。

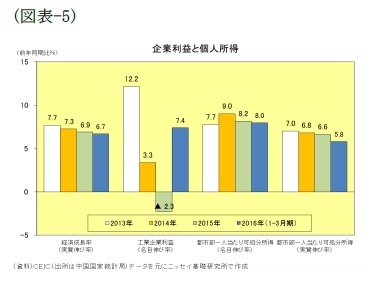

今後の消費動向を考えると、雇用指標に大きな落ち込みは見られず、中間所得層の充実というトレンドが引き続き追い風となることから、比較的高い伸びを維持すると見ている。但し、2015年よりは伸びが鈍りそうである。ひとつのマイナス材料が所得の伸び鈍化である。2015年の工業企業利益は前年比2.3%減と落ち込んだものの、最低賃金の引き上げなどで都市部一人当たり可処分所得は前年比8.2%増と前年の伸びをやや下回る程度に留まった。しかし、企業利益の落ち込みが続けば賃金に反映しかねないため、中国政府は税制改革(営業税⇒増値税)や社会保険料率等の引き下げで企業負担を軽減する財政運営を進めている。企業負担の軽減で利益が上がれば、個人への所得分配の低下を回避できるからである。2016年に入り1-3月期の工業企業利益は前年同期比7.4%増と上向いた。ところが、前年の企業利益が落ち込んだこともあり、1-3月期の都市部一人当たり可処分所得は前年同期比8.0%増と前年の前年比8.2%増をやや下回った(図表-5)。

今後の消費動向を考えると、雇用指標に大きな落ち込みは見られず、中間所得層の充実というトレンドが引き続き追い風となることから、比較的高い伸びを維持すると見ている。但し、2015年よりは伸びが鈍りそうである。ひとつのマイナス材料が所得の伸び鈍化である。2015年の工業企業利益は前年比2.3%減と落ち込んだものの、最低賃金の引き上げなどで都市部一人当たり可処分所得は前年比8.2%増と前年の伸びをやや下回る程度に留まった。しかし、企業利益の落ち込みが続けば賃金に反映しかねないため、中国政府は税制改革(営業税⇒増値税)や社会保険料率等の引き下げで企業負担を軽減する財政運営を進めている。企業負担の軽減で利益が上がれば、個人への所得分配の低下を回避できるからである。2016年に入り1-3月期の工業企業利益は前年同期比7.4%増と上向いた。ところが、前年の企業利益が落ち込んだこともあり、1-3月期の都市部一人当たり可処分所得は前年同期比8.0%増と前年の前年比8.2%増をやや下回った(図表-5)。もうひとつのマイナス材料がインフレ率の上昇である。昨年は原油価格などの下落を受けて、実質ベースでの都市部一人当たり可処分所得は前年比6.6%増と前年の同6.8%増をやや下回る程度に留まった。しかし、1-3月期の都市部一人当たり可処分所得(実質ベース)は前年同期比5.8%増と前年の前年比6.6%増を0.8ポイントも下回っている(図表-5)。

2|投資

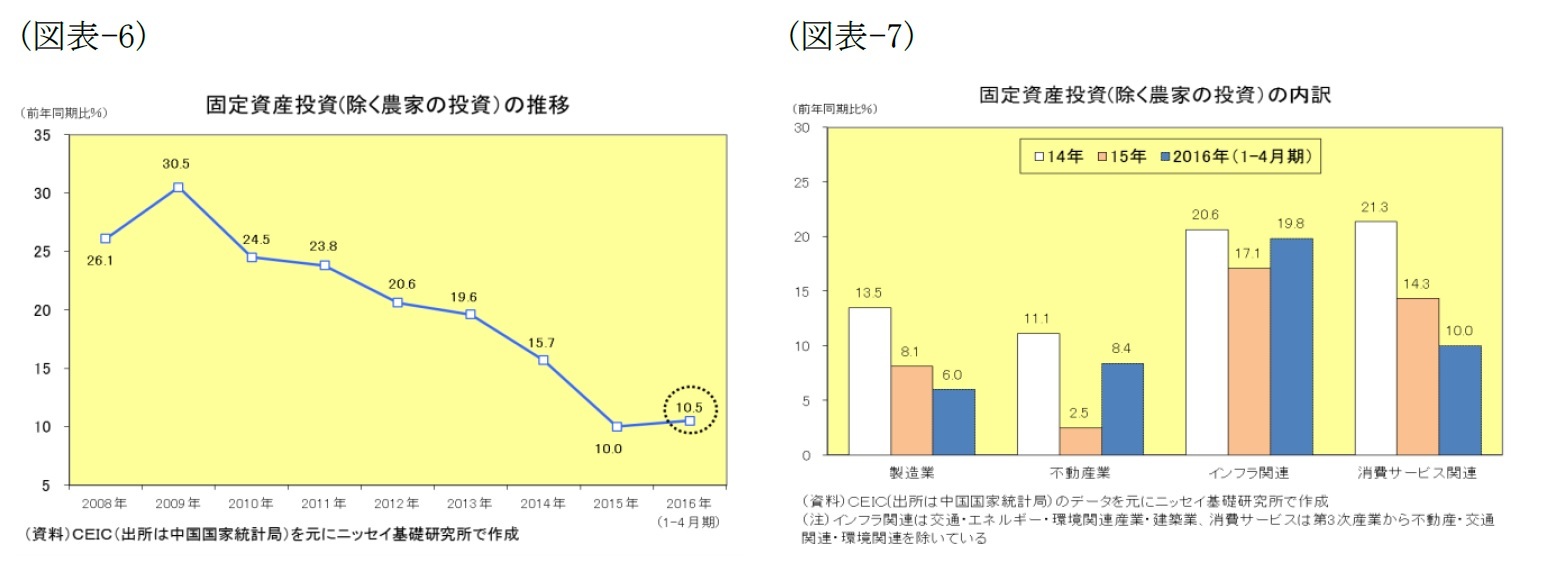

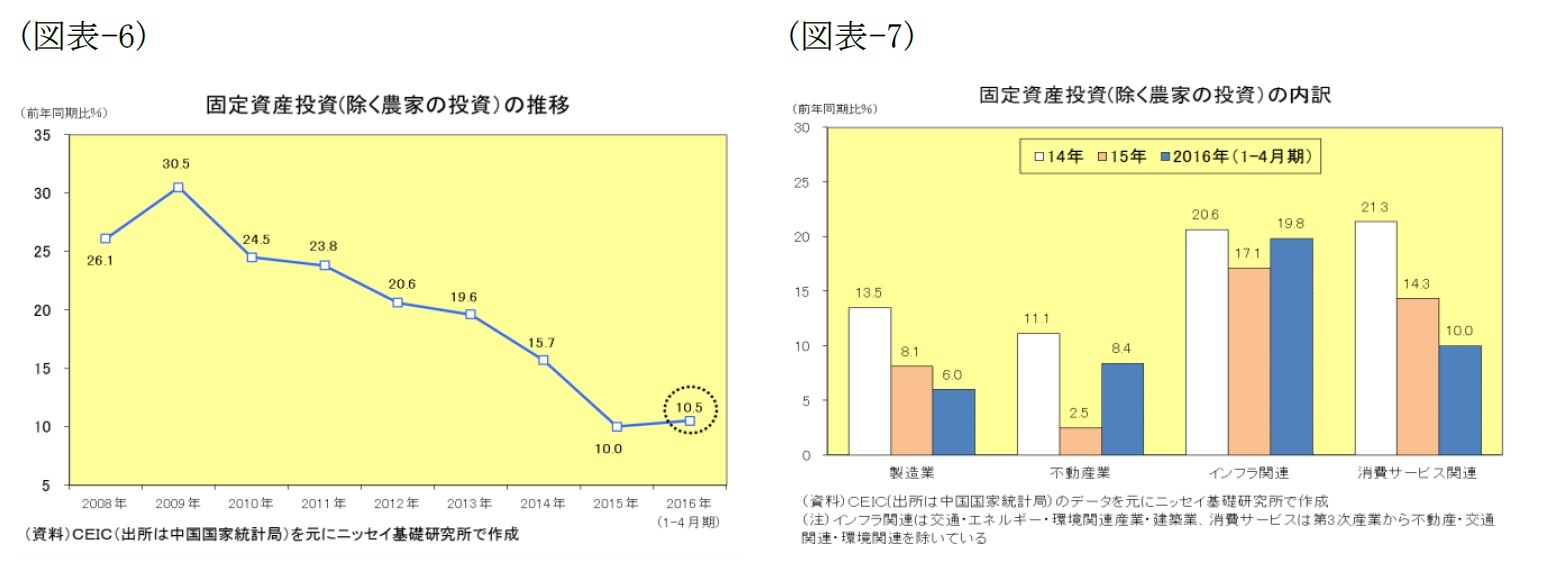

2015年の投資は大きく減速した。投資の代表指標である固定資産投資(除く農家の投資)は前年比10.0%増と前年の同15.7%増を5.7ポイント下回った。内訳を見ると、製造業は前年比8.1%増と前年の同13.5%増から5.4ポイント低下、不動産業も同2.5%増と前年の同11.1%増から8.6ポイント低下した。一方、インフラ関連と消費サービス関連は増加率こそ鈍化したものの、それぞれ同17.1%増、同14.3%増と高い伸びを維持した。

2016年に入ると昨年大きく減速した投資は持ち直した。1-4月期の固定資産投資(除く農家の投資)は前年同期比10.5%増と前年の伸びを0.5ポイント上回った(図表-6)。内訳を見ると、製造業が前年同期比6.0%増と2.1ポイント低下し、消費サービス関連も同10.0%増と4.3ポイント低下した一方、不動産業は同8.4%増と5.9ポイント上昇し、インフラ関連も同19.8%増と2.7ポイント上昇した(図表-7)。インフラ関連が伸びを高めたのは、中国政府が景気テコ入れのために「中央予算内の投資は上半期に全て実行」する方針で臨んだことが効いたものと見られる。また、不動産業が伸びを高めたのは、住宅販売が増勢を強めるとともに、住宅価格は上昇し始め、在庫は減って新規着工が増えて、住宅サイクルが悪循環を脱したことが効いている。

2015年の投資は大きく減速した。投資の代表指標である固定資産投資(除く農家の投資)は前年比10.0%増と前年の同15.7%増を5.7ポイント下回った。内訳を見ると、製造業は前年比8.1%増と前年の同13.5%増から5.4ポイント低下、不動産業も同2.5%増と前年の同11.1%増から8.6ポイント低下した。一方、インフラ関連と消費サービス関連は増加率こそ鈍化したものの、それぞれ同17.1%増、同14.3%増と高い伸びを維持した。

2016年に入ると昨年大きく減速した投資は持ち直した。1-4月期の固定資産投資(除く農家の投資)は前年同期比10.5%増と前年の伸びを0.5ポイント上回った(図表-6)。内訳を見ると、製造業が前年同期比6.0%増と2.1ポイント低下し、消費サービス関連も同10.0%増と4.3ポイント低下した一方、不動産業は同8.4%増と5.9ポイント上昇し、インフラ関連も同19.8%増と2.7ポイント上昇した(図表-7)。インフラ関連が伸びを高めたのは、中国政府が景気テコ入れのために「中央予算内の投資は上半期に全て実行」する方針で臨んだことが効いたものと見られる。また、不動産業が伸びを高めたのは、住宅販売が増勢を強めるとともに、住宅価格は上昇し始め、在庫は減って新規着工が増えて、住宅サイクルが悪循環を脱したことが効いている。

今後の投資動向に関しては、過剰設備・過剰債務を抱える製造業には引き続き多くは期待できない。「中国製造2025」に関連する領域では積極的な投資が期待できるものの、過剰生産設備を抱える分野などでは安価で豊富な労働力を求めて後発新興国へ工場を移転する企業が増えているため、製造業全体では二桁の伸びを回復するのは難しいだろう。

不動産業の投資に関しては、住宅サイクルが悪循環を脱したことを受けて、当面は伸びが回復する局面にある。しかし、上海や深圳などの巨大都市では住宅価格の急騰でバブル懸念が高まっており、地方政府は既に不動産規制の強化に動き出していることから、2017年には再び一桁台前半(3~5%程度)へと伸びが鈍化すると見ている。

消費サービス関連に関しては、中間所得層の充実や店舗販売から電子商取引(EC)へのシフトなど潮流が大きく変化する局面にあることから、二桁の伸びを維持すると見ている。特に、中間所得層の充実が追い風となる文化・体育・娯楽や教育、ECでは物流網整備関連(農村のサービス拠点、コールドチェーン構築など)の伸びが高まると見ている。

インフラ関連に関しては、前述のとおり中国政府が予算を前倒し執行したことを受けて、当面は高い伸びを示すと見られる。しかし、今年の成長率目標(6.5%~7.0%)の達成に確信が持てる状況となれば、下半期には反動減が予想される。一方、成長率目標の達成が危ぶまれる状況となれば、追加の景気テコ入れ策を打ち出す可能性もある。中国では、大気汚染対策、水質汚染対策、土壌汚染対策、ごみ処理能力増強など環境関連の需要や、中国共産党・政府が2014年3月に発表した「新型都市化計画(2014~2020年)2」に伴う交通物流関連の需要は依然として大きい。

2 新型都市化が生み出す投資需要は巨大で2020年までの累計で42兆元(約800兆円)に達すると試算されている(中国財政部)。スケジュールとしては2017年までが試行地域における先行実施期間となり、その成果を踏まえて2018-20年には全国展開される予定。なおこれに関連して、2016年5月11日には投資総額4.7兆元に及ぶ交通インフラ整備3ヵ年計画(2016-18年)が発表された。

不動産業の投資に関しては、住宅サイクルが悪循環を脱したことを受けて、当面は伸びが回復する局面にある。しかし、上海や深圳などの巨大都市では住宅価格の急騰でバブル懸念が高まっており、地方政府は既に不動産規制の強化に動き出していることから、2017年には再び一桁台前半(3~5%程度)へと伸びが鈍化すると見ている。

消費サービス関連に関しては、中間所得層の充実や店舗販売から電子商取引(EC)へのシフトなど潮流が大きく変化する局面にあることから、二桁の伸びを維持すると見ている。特に、中間所得層の充実が追い風となる文化・体育・娯楽や教育、ECでは物流網整備関連(農村のサービス拠点、コールドチェーン構築など)の伸びが高まると見ている。

インフラ関連に関しては、前述のとおり中国政府が予算を前倒し執行したことを受けて、当面は高い伸びを示すと見られる。しかし、今年の成長率目標(6.5%~7.0%)の達成に確信が持てる状況となれば、下半期には反動減が予想される。一方、成長率目標の達成が危ぶまれる状況となれば、追加の景気テコ入れ策を打ち出す可能性もある。中国では、大気汚染対策、水質汚染対策、土壌汚染対策、ごみ処理能力増強など環境関連の需要や、中国共産党・政府が2014年3月に発表した「新型都市化計画(2014~2020年)2」に伴う交通物流関連の需要は依然として大きい。

2 新型都市化が生み出す投資需要は巨大で2020年までの累計で42兆元(約800兆円)に達すると試算されている(中国財政部)。スケジュールとしては2017年までが試行地域における先行実施期間となり、その成果を踏まえて2018-20年には全国展開される予定。なおこれに関連して、2016年5月11日には投資総額4.7兆元に及ぶ交通インフラ整備3ヵ年計画(2016-18年)が発表された。

(2016年05月27日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

三尾 幸吉郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/01 | 図表でみる世界の出生率-出生率が高い国・地域と低い国・地域、それぞれにどんな特徴があるのか? | 三尾 幸吉郎 | 基礎研レター |

| 2025/05/23 | 図表でみる世界の外為レート-世界各地の通貨をランキングすると、日本円はプラザ合意を上回るほどの割安で、人民元はさらに安い | 三尾 幸吉郎 | 基礎研レター |

| 2025/04/15 | 図表でみる世界の民主主義-日本の民主主義指数は上昇も、世界平均は低下。世界ではいったい何が起きているのか? | 三尾 幸吉郎 | 基礎研レター |

| 2024/12/16 | 図表でみる世界のGDP-日本が置かれている現状と世界のトレンド | 三尾 幸吉郎 | 基礎研レター |

新着記事

-

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速 -

2025年11月14日

家計消費の動向(二人以上世帯:~2025年9月)-「メリハリ消費」継続の中、前向きな変化の兆しも

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国経済見通し~景気は一旦持ち直しも、成長率の鈍化傾向は続く】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済見通し~景気は一旦持ち直しも、成長率の鈍化傾向は続くのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.