- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 広がる英国のEU離脱選択の影響-政治に先行して進む市場の調整

2016年08月05日

文字サイズ

- 小

- 中

- 大

1――離脱選択で政治は混乱。なお不透明なこれからの道筋

6月23日の国民投票でEU(欧州連合)離脱を選択した英国は先行きの強い不透明感に覆われている。

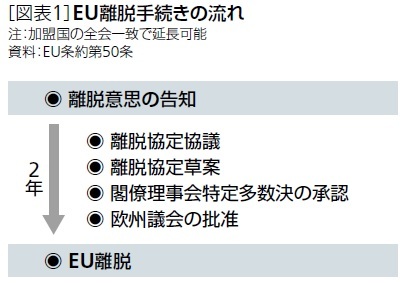

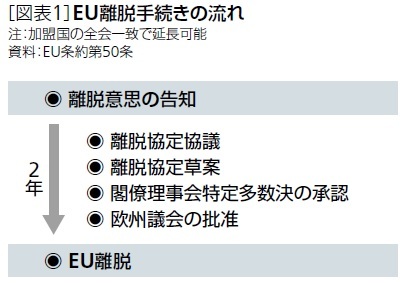

テリーザ・メイ首相率いる新政権の発足で離脱手続きを担う顔ぶれは固まった。しかし、EU離脱の工程表や将来の青写真は未だはっきりしない。わかっているのは、離脱手続きはEU基本条約第50条の規定に沿って進められることぐらい[図表1]。原則2年の離脱手続きが正式に始まる「告知」の時期も「16年末まではない」という程度の推測しかできない。

テリーザ・メイ首相率いる新政権の発足で離脱手続きを担う顔ぶれは固まった。しかし、EU離脱の工程表や将来の青写真は未だはっきりしない。わかっているのは、離脱手続きはEU基本条約第50条の規定に沿って進められることぐらい[図表1]。原則2年の離脱手続きが正式に始まる「告知」の時期も「16年末まではない」という程度の推測しかできない。

離脱後の英国とEUの関係についての協議が、離脱協議と並行して進められるのか、どのような形に落ち着くのかも不透明だ。関税や銀行の単一免許制度、人の移動の自由などは、英国で活動する企業の投資や雇用の判断に大きく影響する。英国で活動する日本企業は身動きがとりづらく、情報収集などのコストが嵩む悩ましい状況が続く。

経済合理性の観点では、英国とEUの市場の一体性が保たれることが最善だ。EU側も、「英国との緊密なパートナーシップ」を望んでいる。しかし、「EU単一市場へのアクセスには(人・モノ・資本・サービスの)4つの自由のすべてが必要」との原則も崩すつもりはない。英国が、EU市場の一体性、つまりEU市場へのアクセスを維持したければ、離脱派が離脱のベネフィットと主張した人の移動の制限は断念しなければならない。

EUの法規制もEU市場との一体性を保とうとすれば、受け入れる範囲が広くなる。しかも、従来のように意思決定に関わることはできない。主権奪還という面では不満が残る決着となる。

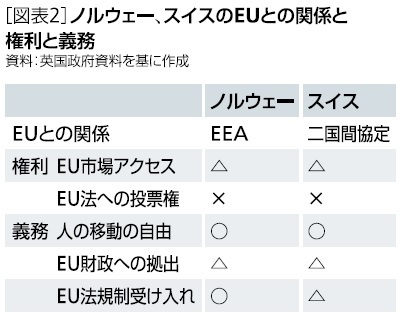

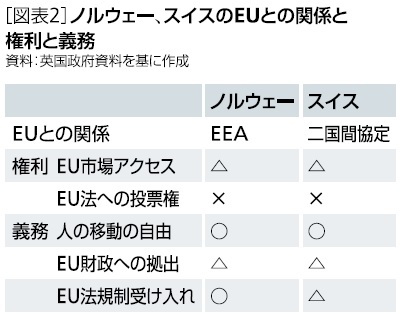

EU財政に対しても、欧州経済領域(EEA)に参加し、単一市場にアクセスするノルウェーや自由貿易協定(FTA)を締結しているスイスのように、一定の拠出を求められる可能性がある[図表2]。離脱派は、キャンペーン中にEU離脱のベネフィットとして「週3.5億ポンド(455億円)」の拠出が節減でき、国営医療サービス(NHS)などの充実を図ることができると訴えた。離脱派は国民投票で離脱が選択された後、早々に金額の下方修正を迫られたが、今後のEUとの協議次第ではEU離脱で節約される財源はさらに減少する。そもそも離脱によって経済活動にブレーキが掛かれば税収が落ち込む。国民投票前の各種機関の試算でも、離脱による財政への悪影響は、EU財政への拠出金の節減効果を上回るという見解は一致していた1。

経済合理性の観点では、英国とEUの市場の一体性が保たれることが最善だ。EU側も、「英国との緊密なパートナーシップ」を望んでいる。しかし、「EU単一市場へのアクセスには(人・モノ・資本・サービスの)4つの自由のすべてが必要」との原則も崩すつもりはない。英国が、EU市場の一体性、つまりEU市場へのアクセスを維持したければ、離脱派が離脱のベネフィットと主張した人の移動の制限は断念しなければならない。

EUの法規制もEU市場との一体性を保とうとすれば、受け入れる範囲が広くなる。しかも、従来のように意思決定に関わることはできない。主権奪還という面では不満が残る決着となる。

EU財政に対しても、欧州経済領域(EEA)に参加し、単一市場にアクセスするノルウェーや自由貿易協定(FTA)を締結しているスイスのように、一定の拠出を求められる可能性がある[図表2]。離脱派は、キャンペーン中にEU離脱のベネフィットとして「週3.5億ポンド(455億円)」の拠出が節減でき、国営医療サービス(NHS)などの充実を図ることができると訴えた。離脱派は国民投票で離脱が選択された後、早々に金額の下方修正を迫られたが、今後のEUとの協議次第ではEU離脱で節約される財源はさらに減少する。そもそも離脱によって経済活動にブレーキが掛かれば税収が落ち込む。国民投票前の各種機関の試算でも、離脱による財政への悪影響は、EU財政への拠出金の節減効果を上回るという見解は一致していた1。

2――先行する市場の調整。懸念される経済・雇用への影響

国民投票によるEU離脱選択後の政治の動きに比べて、市場では遥かに早いスピードでEU離脱への調整が進んでいる。離脱ショックを織り込んだ経済データは、本稿執筆時点では限られているが、経済活動や雇用への影響も次第にはっきりしてくるだろう。

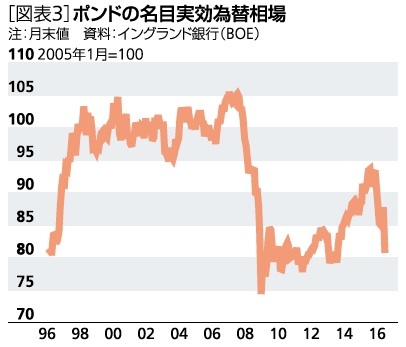

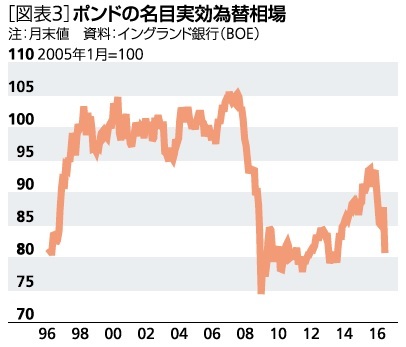

ポンド相場は、主要貿易相手国通貨との加重平均である名目実効相場で、国民投票の後、1割強下げた[図表3]。国民投票が意識され、利上げ観測が後退し始めた15年半ばから下げ始めていたため、ここ1年間の累計下落率はおよそ15%に達する。近年では2007年半ばから2009年初にかけて、英国内の不動産バブルの崩壊にリーマン・ショックが加わり、累計でおよそ3割下落した。この時は輸入物価が跳ね上がり、ピーク時の2008年9月にはインフレ率(CPI)は中央銀行のイングランド銀行(BOE)の目標の2%を大きく超える5.2%に達した。今回、物価は、雇用の先行き不透明感を伴いながら上昇する。堅調に推移してきた個人消費にブレーキが掛かる可能性がある。その影響は、輸出へのプラスの効果をはるかに上回るだろう。

英国の代表的な株価指数・FTSE100は、逸早く国民投票前の水準を回復したが、英国経済の底堅さの先行指標とは言い切れない。FTSE100の対象銘柄は、グローバルに展開する大企業が中心。海外事業、外貨建て収益の割合が高いため、ポンド相場が大きく下げると、ポンド換算の収益は膨らみ株価を押し上げる。ここ1年余り、日経平均株価が、円高による企業業績悪化への懸念から、上値が重くなっているのと対照的だ。今回の英国の場合、たとえ、ポンド建てで企業収益が膨らんだとしても、先行きの不透明感が強すぎるため、英国内に投資は向きにくい。

銀行株は、英国ばかりでなく、欧州の銀行については、国民投票の結果判明後の大幅な下げの後も戻りが弱い。

理由の1つはコスト増が予想されることにある。ロンドンは、国際金融センターとして英銀のほか、米銀、邦銀、欧州大陸の銀行なども現地法人や支店でビジネスを展開している。離脱の選択で、EU域内で自由に金融サービスを提供できる単一銀行免許の継続が不透明になり、人の移動にも制限が加わる可能性が生じた。英国からEU圏内への業務移管を行う場合、新たなコストが生じる。

ビジネスの縮小と利鞘のさらなる縮小も懸念されている。経済の先行きが不透明になり、BOEばかりでなく欧州中央銀行(ECB)の超金融緩和政策がさらに長期化する見通しになったからだ。

不動産市場にも調整圧力が加わる。国民投票による離脱選択から2週間で不動産ファンドの解約停止は7社に拡大した。不動産市況の悪化を見込み、解約請求が急増したことに対応した措置だ。不動産投資信託(REIT)指数も離脱ショック後の戻りが弱く、先行きに対する慎重な見方が支配的だ。銀行等の事業の移転、人員の削減は不動産市場にとってマイナス要因となる。ポンドの大幅な下落は、外国投資家にとってポンド建て資産の割安感につながるが、EU離脱の影響が見極め切れないため、当面は需要刺激効果が限られるだろう。

ポンド相場は、主要貿易相手国通貨との加重平均である名目実効相場で、国民投票の後、1割強下げた[図表3]。国民投票が意識され、利上げ観測が後退し始めた15年半ばから下げ始めていたため、ここ1年間の累計下落率はおよそ15%に達する。近年では2007年半ばから2009年初にかけて、英国内の不動産バブルの崩壊にリーマン・ショックが加わり、累計でおよそ3割下落した。この時は輸入物価が跳ね上がり、ピーク時の2008年9月にはインフレ率(CPI)は中央銀行のイングランド銀行(BOE)の目標の2%を大きく超える5.2%に達した。今回、物価は、雇用の先行き不透明感を伴いながら上昇する。堅調に推移してきた個人消費にブレーキが掛かる可能性がある。その影響は、輸出へのプラスの効果をはるかに上回るだろう。

英国の代表的な株価指数・FTSE100は、逸早く国民投票前の水準を回復したが、英国経済の底堅さの先行指標とは言い切れない。FTSE100の対象銘柄は、グローバルに展開する大企業が中心。海外事業、外貨建て収益の割合が高いため、ポンド相場が大きく下げると、ポンド換算の収益は膨らみ株価を押し上げる。ここ1年余り、日経平均株価が、円高による企業業績悪化への懸念から、上値が重くなっているのと対照的だ。今回の英国の場合、たとえ、ポンド建てで企業収益が膨らんだとしても、先行きの不透明感が強すぎるため、英国内に投資は向きにくい。

銀行株は、英国ばかりでなく、欧州の銀行については、国民投票の結果判明後の大幅な下げの後も戻りが弱い。

理由の1つはコスト増が予想されることにある。ロンドンは、国際金融センターとして英銀のほか、米銀、邦銀、欧州大陸の銀行なども現地法人や支店でビジネスを展開している。離脱の選択で、EU域内で自由に金融サービスを提供できる単一銀行免許の継続が不透明になり、人の移動にも制限が加わる可能性が生じた。英国からEU圏内への業務移管を行う場合、新たなコストが生じる。

ビジネスの縮小と利鞘のさらなる縮小も懸念されている。経済の先行きが不透明になり、BOEばかりでなく欧州中央銀行(ECB)の超金融緩和政策がさらに長期化する見通しになったからだ。

不動産市場にも調整圧力が加わる。国民投票による離脱選択から2週間で不動産ファンドの解約停止は7社に拡大した。不動産市況の悪化を見込み、解約請求が急増したことに対応した措置だ。不動産投資信託(REIT)指数も離脱ショック後の戻りが弱く、先行きに対する慎重な見方が支配的だ。銀行等の事業の移転、人員の削減は不動産市場にとってマイナス要因となる。ポンドの大幅な下落は、外国投資家にとってポンド建て資産の割安感につながるが、EU離脱の影響が見極め切れないため、当面は需要刺激効果が限られるだろう。

3――金融安定に力を注ぐBOE。不確実性の解消には政治が動く必要

BOEは、政治と市場のスピードのギャップを埋める役割を果たしている。国民投票の結果判明後、早い段階で主要な中央銀行と連携して流動性の供給に万全の態勢を取る方針を表明した。7月5日には景気循環に応じた自己資本バッファーの引き上げを凍結、銀行がリスク資産の積み増す余地を生み出した。追加の金融緩和も示唆している。

世界金融危機を教訓とする規制強化で、銀行の自己資本の増強も進んでいることもあり、リーマン・ショック時のように銀行間取引市場が機能停止に陥るような兆候はない。英国債の利回りも、離脱選択後の信用格付けの引き下げにも関わらず低下している。企業を取り巻く環境も、資金調達という面では大きくは悪化していない。

EU離脱の経済的コストに警鐘を鳴らしてきたオズボーン前財務相は国民投票の結果への対応として、2020年までに財政を黒字化する目標を放棄する一方、現在20%の法人税率を15%に引き下げる方針などを打ち出していた。しかし、ハモンド新蔵相は財政健全化目標の先送りは認める一方、税制については決定事項ではなく、緊急予算も組まない方針だ。具体策が見えてくるのは、11月の「財政報告」となりそうだ。

銀行の収益や不動産市場の見通し悪化の原因はEU離脱のプロセスや離脱後のEUとの関係の不透明さにある。BOEが政策手段を駆使しても根本の問題は解決できない。EU離脱に関わる不確実性を早期に解消するためには政治が動くしかない。

世界金融危機を教訓とする規制強化で、銀行の自己資本の増強も進んでいることもあり、リーマン・ショック時のように銀行間取引市場が機能停止に陥るような兆候はない。英国債の利回りも、離脱選択後の信用格付けの引き下げにも関わらず低下している。企業を取り巻く環境も、資金調達という面では大きくは悪化していない。

EU離脱の経済的コストに警鐘を鳴らしてきたオズボーン前財務相は国民投票の結果への対応として、2020年までに財政を黒字化する目標を放棄する一方、現在20%の法人税率を15%に引き下げる方針などを打ち出していた。しかし、ハモンド新蔵相は財政健全化目標の先送りは認める一方、税制については決定事項ではなく、緊急予算も組まない方針だ。具体策が見えてくるのは、11月の「財政報告」となりそうだ。

銀行の収益や不動産市場の見通し悪化の原因はEU離脱のプロセスや離脱後のEUとの関係の不透明さにある。BOEが政策手段を駆使しても根本の問題は解決できない。EU離脱に関わる不確実性を早期に解消するためには政治が動くしかない。

(2016年08月05日「基礎研マンスリー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【広がる英国のEU離脱選択の影響-政治に先行して進む市場の調整】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

広がる英国のEU離脱選択の影響-政治に先行して進む市場の調整のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.