- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- 個人金融資産に何が起こっているのか

2016年02月03日

文字サイズ

- 小

- 中

- 大

昨年12月に日本銀行の発表した資金循環統計(9月末速報)を見ると、個人金融資産の総額が減少したことが確認されている。9月末というタイミングは、8月に顕著となった中国株の下落ショックから国内外の株価が下落しており、その影響を受けたためであると一般に理解されている。年金運用の世界においても、9月末でのパフォーマンス悪化は、同様に一時的なものであって危惧する必要はないと考える市場参加者が多い。また、12月末にかけては、年末のお化粧買いが入り日経平均株価が高水準に回復していたため、運用環境に対する懸念が糊塗された可能性は高い。ところが、以前との比較を行ってみると、単に株価の変動によるものだけではなく、もっと深刻な個人金融資産の底流で起きている変化が確認できる。

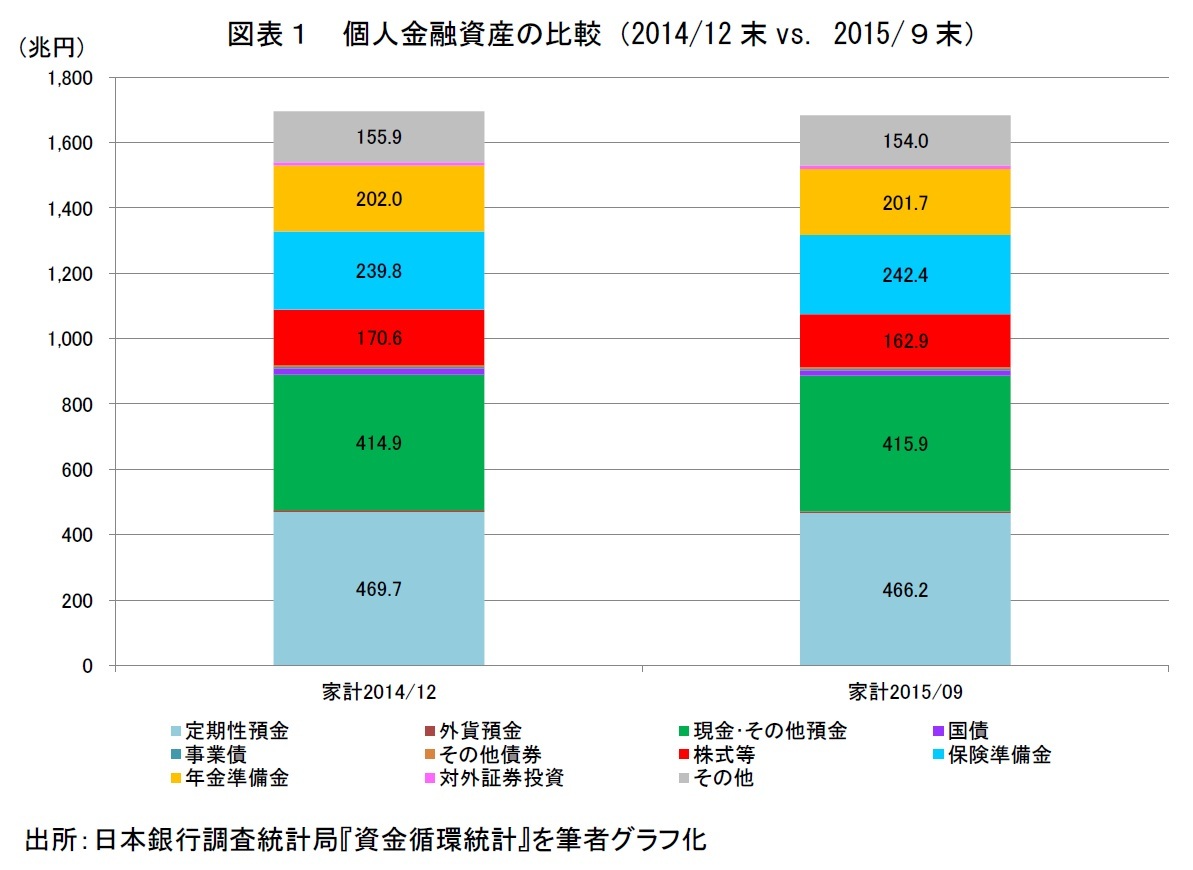

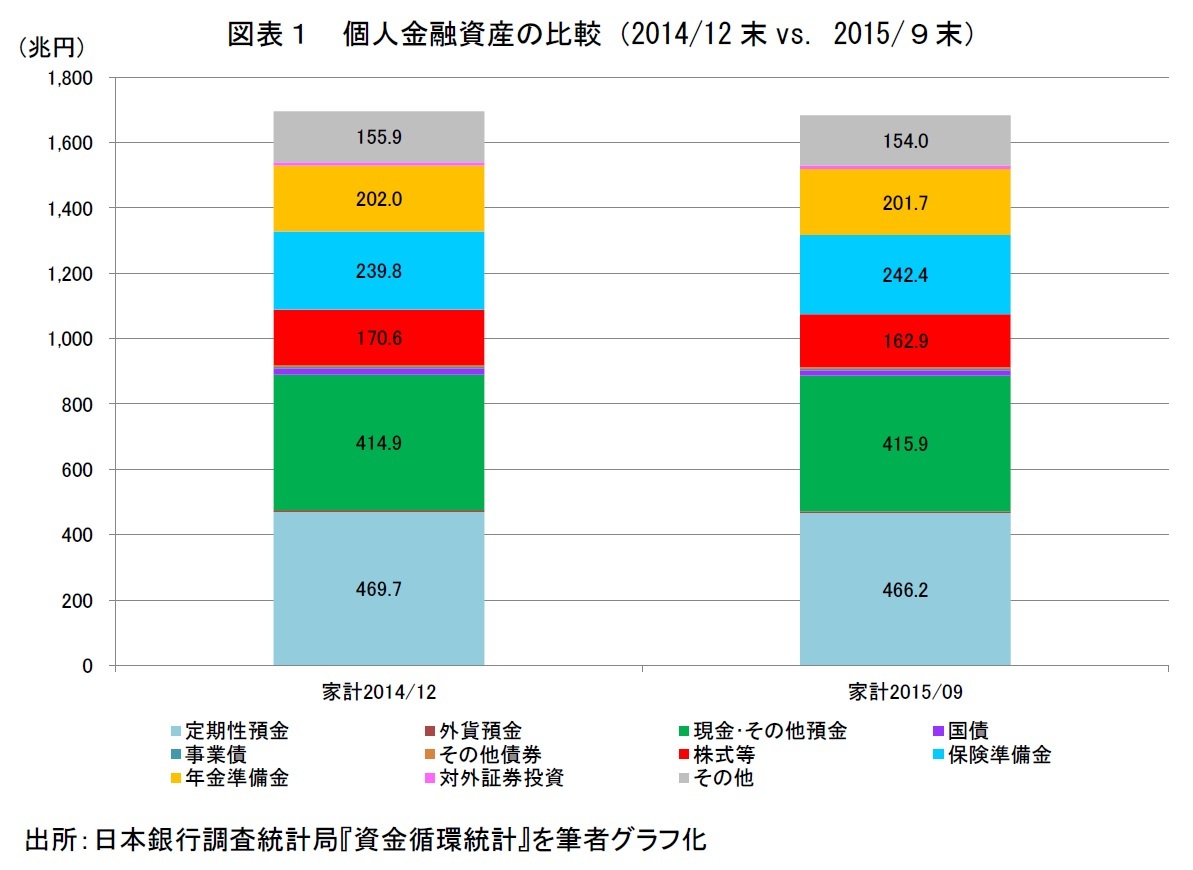

2015年9月末速報による個人金融資産は1,683兆円と、引続き巨額を維持している。ただし、2014年12月末の確定値である1,696兆円と比較すると、約12兆円の減少になっている。残高があまりにも大きいために、変化率等では見落としがちであるが、減少の実額は巨大な数値となる。この内訳を分解すると、株式等(株式・出資金)の減少が約7.7兆円と最大ではあるが、それ以外に、預金(現金を含む)の減少が約3兆円で、債券等(国債・財融債、地方債、政府関係機関債、金融債、事業債、信託受益権の計)の減少幅も約3兆円あり、更に、投資信託の減少が約1.6兆円と続いている。増加しているのは、保険準備金約2.6兆円と対外証券投資約0.9兆円といった項目である。なお、年金準備金は約2千億円の減少となっている。

2015年9月末速報による個人金融資産は1,683兆円と、引続き巨額を維持している。ただし、2014年12月末の確定値である1,696兆円と比較すると、約12兆円の減少になっている。残高があまりにも大きいために、変化率等では見落としがちであるが、減少の実額は巨大な数値となる。この内訳を分解すると、株式等(株式・出資金)の減少が約7.7兆円と最大ではあるが、それ以外に、預金(現金を含む)の減少が約3兆円で、債券等(国債・財融債、地方債、政府関係機関債、金融債、事業債、信託受益権の計)の減少幅も約3兆円あり、更に、投資信託の減少が約1.6兆円と続いている。増加しているのは、保険準備金約2.6兆円と対外証券投資約0.9兆円といった項目である。なお、年金準備金は約2千億円の減少となっている。

金融資産残高の減少した要因を推測してみると、株価の下落による影響を受けたと考えられるのは、株式等、投資信託、年金準備金といった項目である。確かに、巷間思われているように、株価の下落が個人金融資産を減少させた最大の要因であることは否定できない。しかし、もう一つ見逃せないのが、低金利及び為替の円安による影響である。低金利の影響を強く受けていると考えられるのが、定期預金の約3.5兆円の減少であり、国債の約3.9兆円という顕著な減少も、低金利下において満期・償還となってもロールされなかったためと考えられる。定期預金は400兆円台の残高があるのに対し、国債の保有残高は元々20兆円にも満たないので、低金利によって国債の個人保有が受けた影響が、いかに大きかったかがわかる。地方債・政府関係機関債・金融債といった他の債券も国債と同様に残高が減少しているが、事業債は約8千億円増加しているのが面白い。近年、ソフトバンク等によって個人投資家向け社債が多く募集されており、企業にとって低金利局面での一つの資金調達手段となっているのと同時に、個人投資家にとっても有効な投資対象となっているようである。金利低下の背景にあるのは、日本経済の成長力の鈍化と、日本銀行による金融緩和の長期化であり、特に後者によって金利が人為的な低水準に維持されている限り、預金や債券からは基本的に資金流出が続くことだろう。

外貨預金が約3.5千億円減少しているのは円安によるものと考えられるが、海外金利が低水準にあることも影響している可能性が高い。一方、対外証券投資は約9.6千億円の増加となっており、徐々に日本以外への投資を実行する個人が増えていることがわかる。実額で見ると、9月末速報の対外証券投資残高は約10.3兆円で、個人金融資産全体に占める比率はわずか0.6%に過ぎないが、着実に残高が増えていることは気に留めておきたい。家計以外の他のセクターも含め急速に対外証券投資が増加するようなことになれば、金融機関の資金量が減少し、日本の国債消化構造にも影響が及びかねないのである。

個人金融資産の合計では約12.4兆円の減少となっている一方で、負債側の合計が約8.8兆円の増加となっていることが、もう一つの懸念材料である。これまで日本の家計は米国等におけるものと異なり、クレジットカード等を多用して債務超過に苦しむといったことはほとんどないとされて来た。しかし、負債項目の内訳を見ると、民間金融期間からの借入れが約5.8兆円と大幅に増加している。一方で公的金融機関からの借入れは減少しており、住宅ローン以外にも、消費者ローン等が増加しており、家計の債務動向についても今後の注目対象としておきたい。既に家計の貯蓄率はゼロ近傍からマイナスに転じているという統計もあり、債務の増加は将来の消費を先食いしているだけなのかもしれないのである。

企業会計では、資産と負債との差額が純資産である。家計についても、同様の数値を個人金融純資産として考えると、2014年12月末の1,328.9兆円から、2015年9月末速報では1,306.7兆円と約21兆円以上も減少した形になっている。家計の場合には、企業のような負債のレバレッジ効果も効かないから、単純に資産側だけを見るのではなく、負債の影響を含めた純資産についても、フォローしておく必要がある。本来的には、資金余剰セクターである家計の有する金融資産が、銀行や保険、年金等の金融仲介機関を経由して、企業や政府といった資金不足セクターに充当されるものである。その家計が債務超過になったり、対外証券投資にシフトして国内に資金供給できなくなるようでは、その国の経済は滞ってしまうのである。

外貨預金が約3.5千億円減少しているのは円安によるものと考えられるが、海外金利が低水準にあることも影響している可能性が高い。一方、対外証券投資は約9.6千億円の増加となっており、徐々に日本以外への投資を実行する個人が増えていることがわかる。実額で見ると、9月末速報の対外証券投資残高は約10.3兆円で、個人金融資産全体に占める比率はわずか0.6%に過ぎないが、着実に残高が増えていることは気に留めておきたい。家計以外の他のセクターも含め急速に対外証券投資が増加するようなことになれば、金融機関の資金量が減少し、日本の国債消化構造にも影響が及びかねないのである。

個人金融資産の合計では約12.4兆円の減少となっている一方で、負債側の合計が約8.8兆円の増加となっていることが、もう一つの懸念材料である。これまで日本の家計は米国等におけるものと異なり、クレジットカード等を多用して債務超過に苦しむといったことはほとんどないとされて来た。しかし、負債項目の内訳を見ると、民間金融期間からの借入れが約5.8兆円と大幅に増加している。一方で公的金融機関からの借入れは減少しており、住宅ローン以外にも、消費者ローン等が増加しており、家計の債務動向についても今後の注目対象としておきたい。既に家計の貯蓄率はゼロ近傍からマイナスに転じているという統計もあり、債務の増加は将来の消費を先食いしているだけなのかもしれないのである。

企業会計では、資産と負債との差額が純資産である。家計についても、同様の数値を個人金融純資産として考えると、2014年12月末の1,328.9兆円から、2015年9月末速報では1,306.7兆円と約21兆円以上も減少した形になっている。家計の場合には、企業のような負債のレバレッジ効果も効かないから、単純に資産側だけを見るのではなく、負債の影響を含めた純資産についても、フォローしておく必要がある。本来的には、資金余剰セクターである家計の有する金融資産が、銀行や保険、年金等の金融仲介機関を経由して、企業や政府といった資金不足セクターに充当されるものである。その家計が債務超過になったり、対外証券投資にシフトして国内に資金供給できなくなるようでは、その国の経済は滞ってしまうのである。

(2016年02月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1845

経歴

- 【職歴】

・1986年 日本生命保険相互会社入社

・1991年 ペンシルバニア大学ウォートンスクールMBA

・2004年 ニッセイアセットマネジメント株式会社に出向

・2008年 ニッセイ基礎研究所へ

・2025年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・日本ファイナンス学会

・証券経済学会

・日本金融学会

・日本経営財務研究学会

德島 勝幸のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | アクティブ運用かパッシブ運用か | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2025/05/09 | ESGからサステナビリティへ~ESGは目的達成のための手段である~ | 德島 勝幸 | 基礎研レター |

| 2024/07/03 | 見直しを迫られる国内債券パッシブ運用 | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2024/06/07 | アセットオーナー・プリンシプルへの期待-資産運用高度化の要 | 德島 勝幸 | 基礎研マンスリー |

新着記事

-

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【個人金融資産に何が起こっているのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

個人金融資産に何が起こっているのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.