- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- タイの生命保険市場(2024年版)

2025年09月16日

文字サイズ

- 小

- 中

- 大

1―市場概況

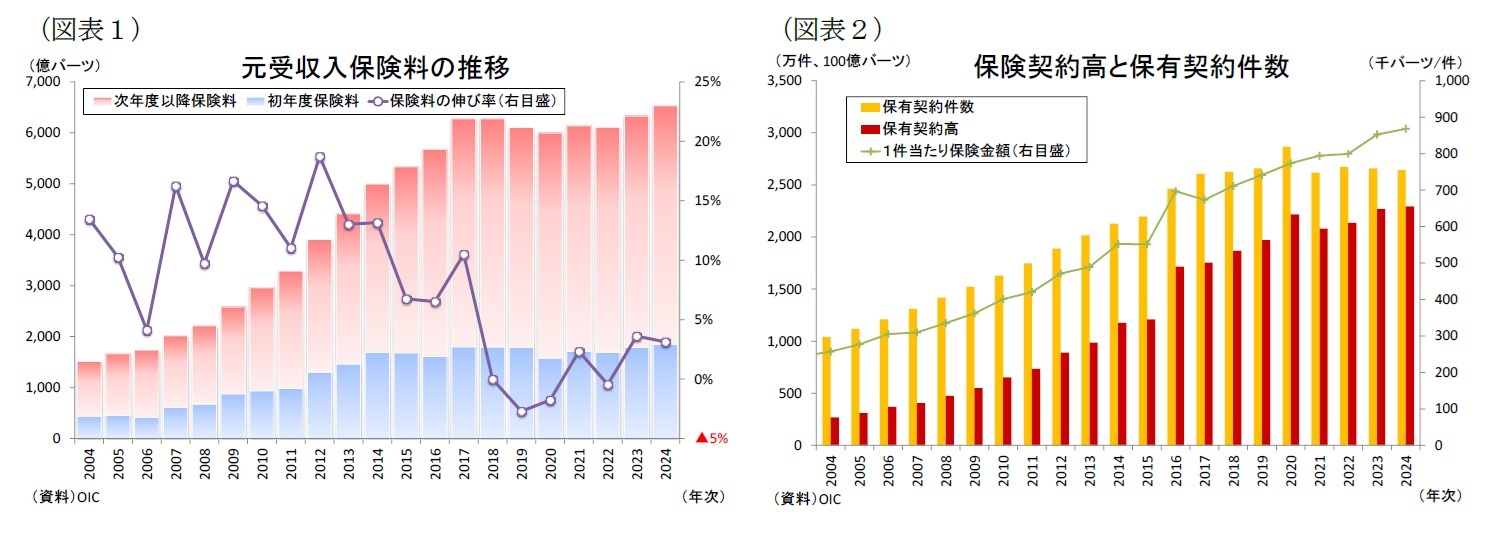

2024年のタイ生命保険市場は元受収入保険料が前年比+3.1%の6,530億バーツ(約2.9兆円)となり2年連続で増加した(図表1)。2024年の名目GDP成長率(同+3.5%)と同程度の伸びではあるが、2024年前半は景気回復の遅れから家計の保険支出に慎重さが残ったため、2023年の増加率(同+3.6%)を下回った。

市場拡大の主な要因としては、高齢化に伴う健康意識の高まり、医療費の上昇、そして健康保険加入年齢の80歳への引き上げなどがあり、医療保険や重大疾病保険が人気を集めている。また老後の資金計画や保障への関心の高まりから、年金や終身保険など退職後を見据えた保険商品の需要が拡大している。

2022年から2024年にかけてはタイ中銀がタカ派的な金融政策スタンスを維持して高めの金利水準が続いたが、10~15年前と比べると依然として低水準であり、貯蓄性商品の魅力が完全には回復しておらず、かつてほどの急成長は見込みにくくなっている。

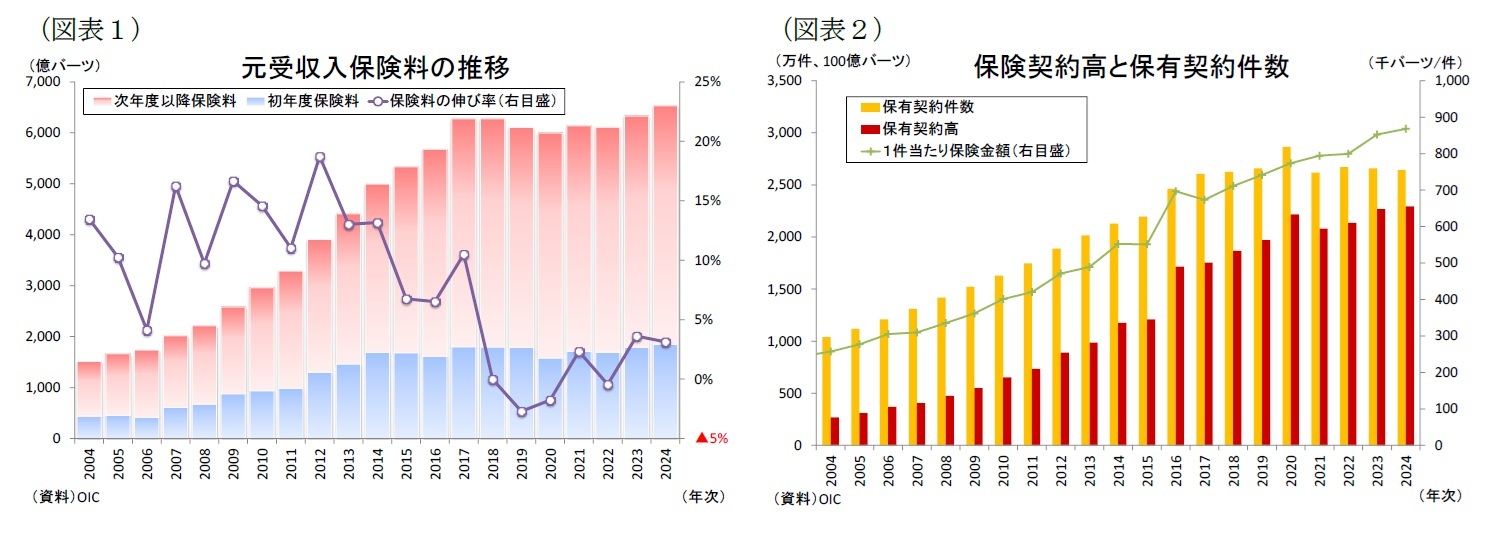

保有契約件数は前年比▲0.6%の2,642万件だったが、保有契約高は前年比+1.2%の22.9兆バーツ(約103.9兆円)となった(図表2)。結果として、1件当たりの保有契約高は86.8万バーツとなり、前年から1.5万バーツ増加した。

市場拡大の主な要因としては、高齢化に伴う健康意識の高まり、医療費の上昇、そして健康保険加入年齢の80歳への引き上げなどがあり、医療保険や重大疾病保険が人気を集めている。また老後の資金計画や保障への関心の高まりから、年金や終身保険など退職後を見据えた保険商品の需要が拡大している。

2022年から2024年にかけてはタイ中銀がタカ派的な金融政策スタンスを維持して高めの金利水準が続いたが、10~15年前と比べると依然として低水準であり、貯蓄性商品の魅力が完全には回復しておらず、かつてほどの急成長は見込みにくくなっている。

保有契約件数は前年比▲0.6%の2,642万件だったが、保有契約高は前年比+1.2%の22.9兆バーツ(約103.9兆円)となった(図表2)。結果として、1件当たりの保有契約高は86.8万バーツとなり、前年から1.5万バーツ増加した。

2―保険商品別の販売動向

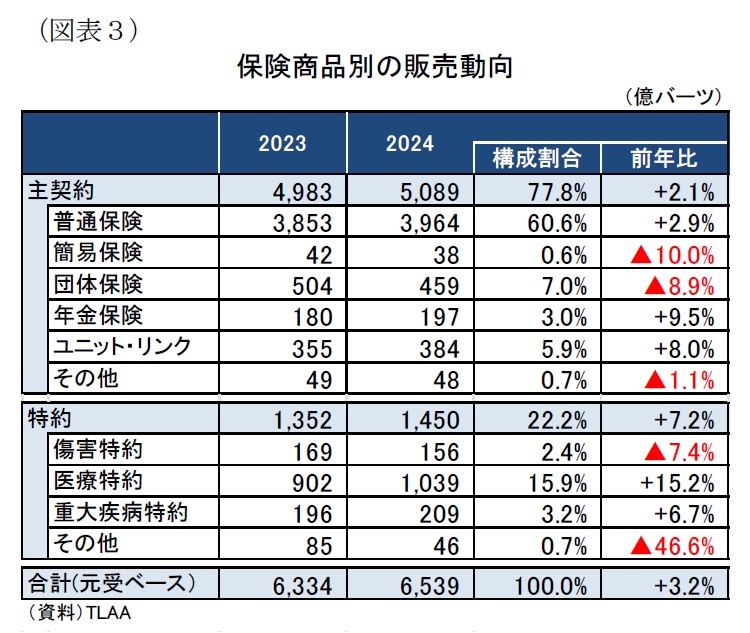

商品別に収入保険料(元受ベース)を見ると、最大の普通保険が前年比+2.9%の3,964億バーツ、ユニット・リンク(ユニバーサル保険を含む)が同+8.0%の384億バーツ、年金保険が同+9.5%の197億バーツと、それぞれ増加した(図表3)。一方で団体保険が同▲8.9%の459億バーツ、簡易保険が同▲10.0%の38億バーツと減少した。特約については、医療特約(同+15.2%)や重大疾病特約(同+6.7%)が増加した。

商品別に収入保険料(元受ベース)を見ると、最大の普通保険が前年比+2.9%の3,964億バーツ、ユニット・リンク(ユニバーサル保険を含む)が同+8.0%の384億バーツ、年金保険が同+9.5%の197億バーツと、それぞれ増加した(図表3)。一方で団体保険が同▲8.9%の459億バーツ、簡易保険が同▲10.0%の38億バーツと減少した。特約については、医療特約(同+15.2%)や重大疾病特約(同+6.7%)が増加した。タイでは、新型コロナウイルスの感染拡大をきっかけに主契約に医療特約を付加する契約者が増えており、2024年も販売が好調だった。また投資型保険のユニット・リンクは2022年と2023年に金融市場のリスク回避姿勢が強まり、販売が伸び悩んだ。しかし、2024年は世界的なインフレ沈静化や主要中央銀行の金利引き下げ期待などから投資家心理が改善したため、3年ぶりに販売が増加した。

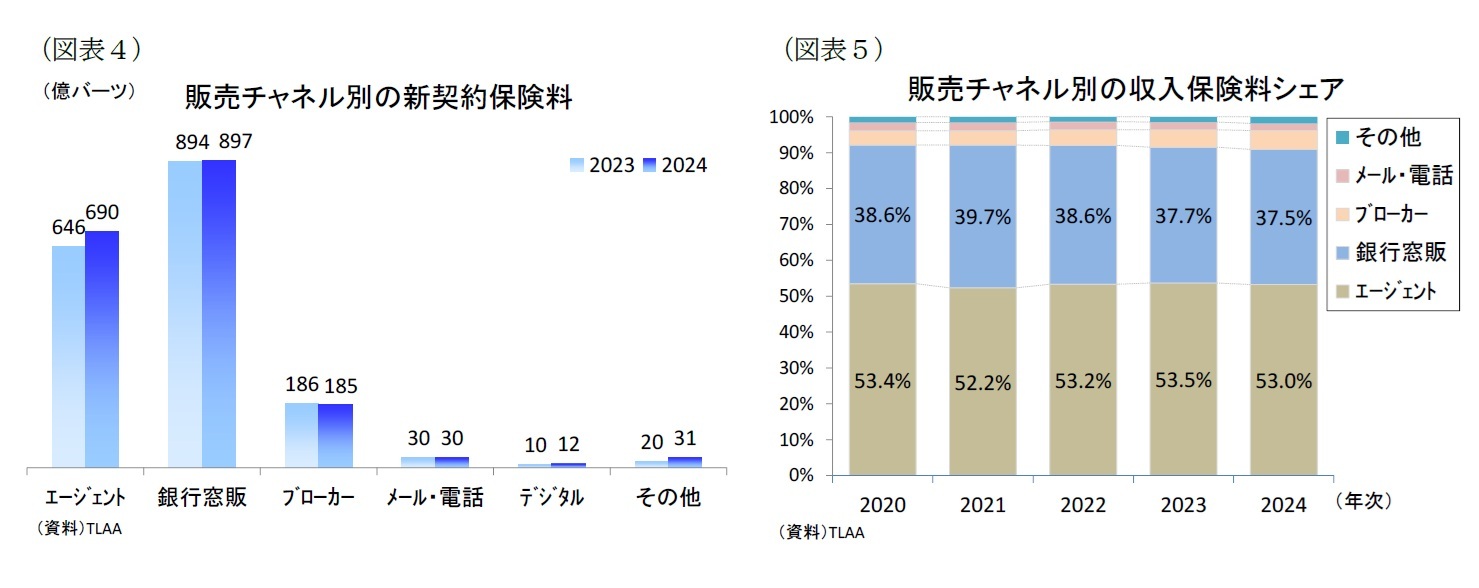

3―販売チャネル別の販売動向

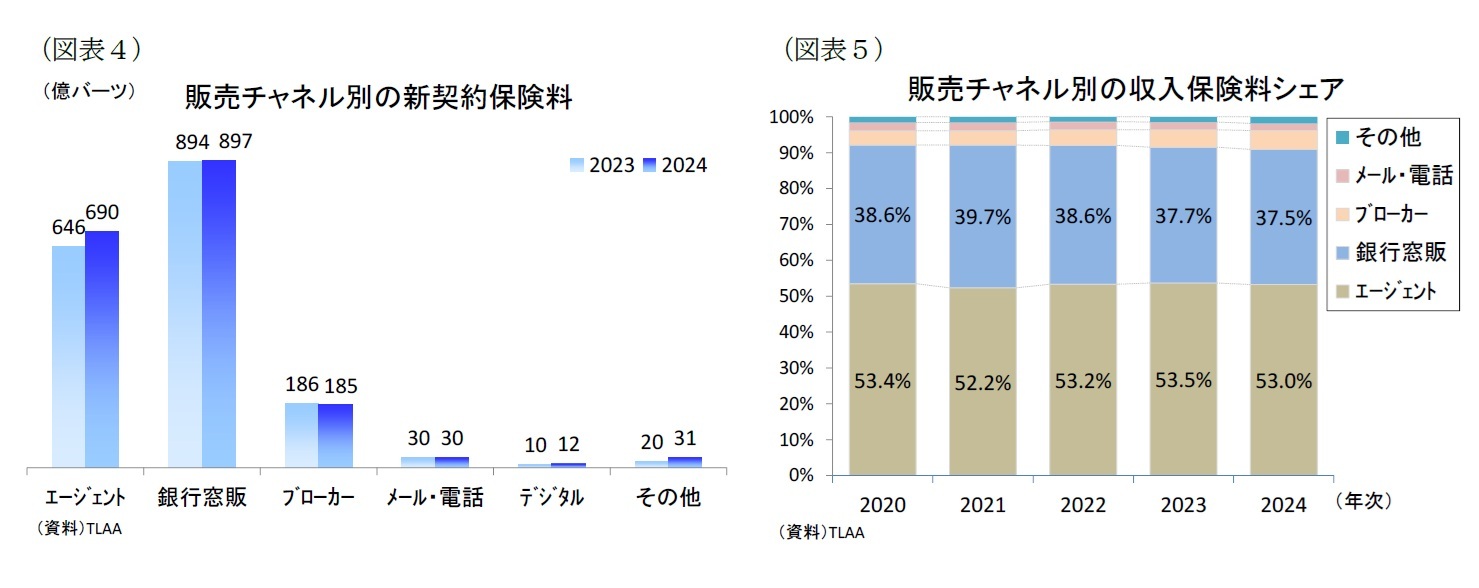

販売チャネル別に新契約保険料(元受ベース)を見ると、伝統的な主力チャネルであるエージェントが前年比+6.8%の690億バーツと増加して7年ぶりに過去最高を更新した(図表4)。一方、シェア最大の銀行窓販が同+0.3%の897億バーツとなり、小幅の増加にとどまった。このほか、新しい販売チャネルであるデジタル(同+23.0%、12億バーツ)や職域や来店型を含むその他のチャネル(同+56.3%、31億バーツ)が増加した一方、ブローカー(同▲0.7%、185億バーツ)とメール・電話(同▲1.4%、30億バーツ)は減少した。

デジタル販売は2年連続の二桁成長となり、若年層や都市部での保険加入が増えているが、市場シェアは1%に満たず、エージェントや銀行窓販などの伝統的なチャネルとの差は依然として大きい。補完的なチャネルとして位置づけられている段階である。

収入保険料を見ると、最大のエージェントが同+2.3%の3,468億バーツ、銀行窓販が前年比+2.7%の2,455億バーツと、それぞれ緩やかに増加した。またブローカー(同+11.9%、345億バーツ)とデジタル(同+28.4%、25億バーツ)が大幅な伸びを続けた一方、メール・電話(同▲5.5%、129億バーツ)が3年連続で減少した。結果として、収入保険料シェアはエージェントが53.0%(前年から0.5%ポイント低下)、銀行窓販が37.5%(前年から0.2%ポイント低下)となり、それぞれ小幅ながらシェアを落とした(図表5)。銀行窓販は2002年の解禁以降、銀行が有する堅固な顧客ネットワークを活用し、シンプルでわかりやすい商品内容が人気を集めて、マーケットシェアを拡大させてきたが、現在は低金利環境の長期化で販売が伸び悩み、シェアが低下傾向にある。

デジタル販売は2年連続の二桁成長となり、若年層や都市部での保険加入が増えているが、市場シェアは1%に満たず、エージェントや銀行窓販などの伝統的なチャネルとの差は依然として大きい。補完的なチャネルとして位置づけられている段階である。

収入保険料を見ると、最大のエージェントが同+2.3%の3,468億バーツ、銀行窓販が前年比+2.7%の2,455億バーツと、それぞれ緩やかに増加した。またブローカー(同+11.9%、345億バーツ)とデジタル(同+28.4%、25億バーツ)が大幅な伸びを続けた一方、メール・電話(同▲5.5%、129億バーツ)が3年連続で減少した。結果として、収入保険料シェアはエージェントが53.0%(前年から0.5%ポイント低下)、銀行窓販が37.5%(前年から0.2%ポイント低下)となり、それぞれ小幅ながらシェアを落とした(図表5)。銀行窓販は2002年の解禁以降、銀行が有する堅固な顧客ネットワークを活用し、シンプルでわかりやすい商品内容が人気を集めて、マーケットシェアを拡大させてきたが、現在は低金利環境の長期化で販売が伸び悩み、シェアが低下傾向にある。

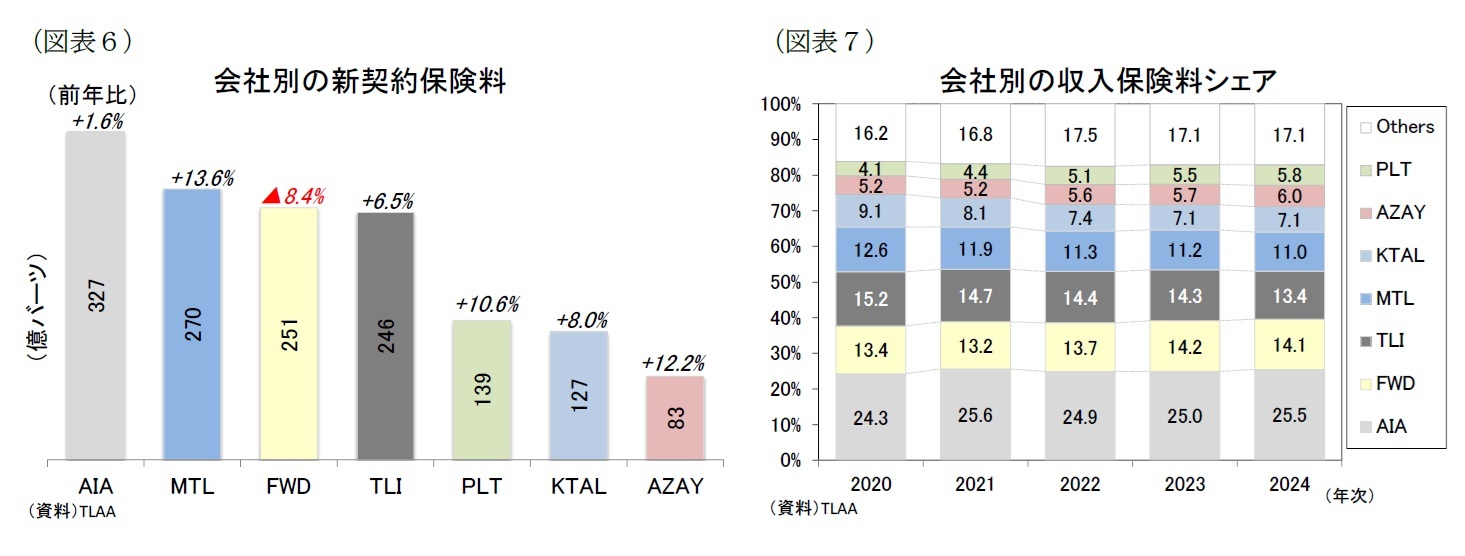

4―会社別の販売動向

会社別に新契約保険料(上位7社、元受ベース)を見ると、エージェント販売が主力の最大手のAIA が327億バーツであり、銀行窓販の販売が低調で小幅の伸び(前年比+1.6%)にとどまった(図表6)。Muang Thai Lifeは提携銀行経由の販売チャネルが大きく伸びて270億バーツ(同+13.6%)となり2位に浮上した。3位に転落したFWDは2023年の高いベース(前年の高成長)の影響やOICによる直販割引措置1が逆風となり同▲8.4%の251億バーツだった。Thai Lifeは一時払い保険の販売が好調で246億バーツ(同+6.5%)と4位だった。そして5位以下の順位は昨年と変わらずPrudential Life(139億バーツ、同+10.6%)、Krungthai AXA Life(127億バーツ、同+8.0%)、Allianz Ayudhya(83億バーツ、同+12.2%)となり、各社販売が好調だった。

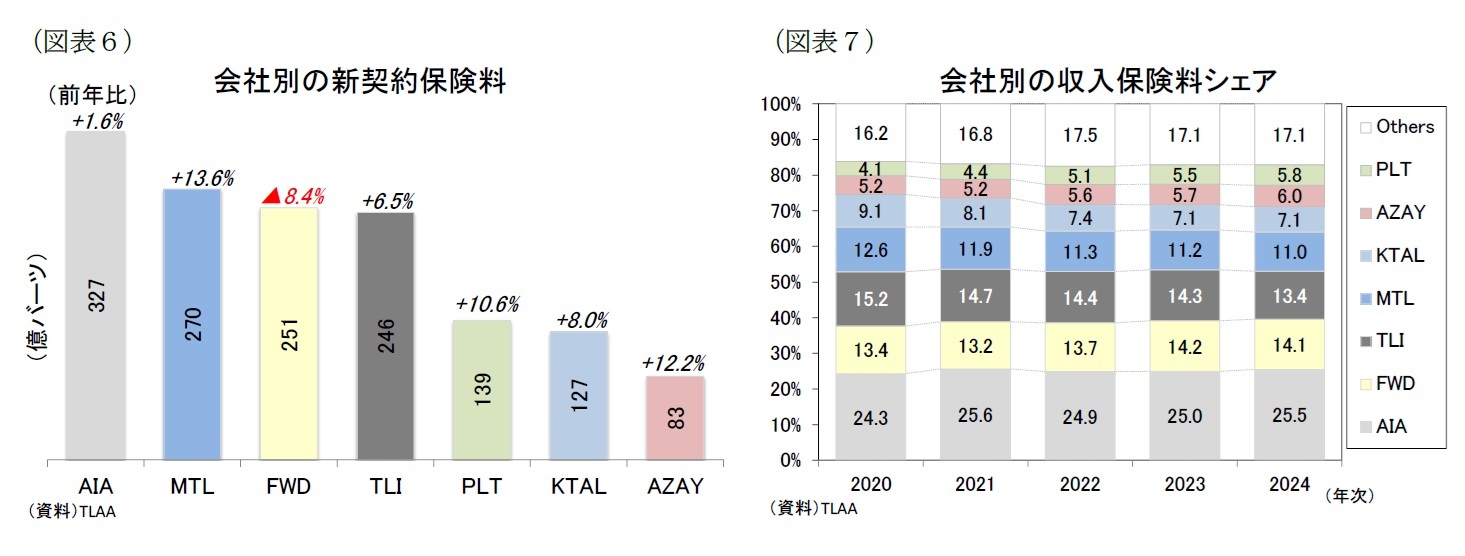

収入保険料シェア(上位7社)を見ると、まず最大手のAIAは25.5%となり、昨年から0.5%ポイント上昇した(図表7)。またFWDは新契約保険料が落ち込んだ影響で14.1%となり、対前年0.1%ポイント減だった。このほかThai Lifeは13.4%(対前年0.8%ポイント減)、Muang Thai Lifeは11.0%(対前年0.2%ポイント減)となり、それぞれシェアを落とした。5位以下はKrungthai AXA Lifeが7.1%で横ばいだったが、Allianz Ayudhyaは6.0%(対前年0.3%ポイント増)、Prudential Lifeは5.8%(対前年0.3%ポイント増)となり、それぞれシェアを伸ばした。

収入保険料シェア(上位7社)を見ると、まず最大手のAIAは25.5%となり、昨年から0.5%ポイント上昇した(図表7)。またFWDは新契約保険料が落ち込んだ影響で14.1%となり、対前年0.1%ポイント減だった。このほかThai Lifeは13.4%(対前年0.8%ポイント減)、Muang Thai Lifeは11.0%(対前年0.2%ポイント減)となり、それぞれシェアを落とした。5位以下はKrungthai AXA Lifeが7.1%で横ばいだったが、Allianz Ayudhyaは6.0%(対前年0.3%ポイント増)、Prudential Lifeは5.8%(対前年0.3%ポイント増)となり、それぞれシェアを伸ばした。

1 タイ保険委員会(OIC)が2024年9月2日、保険会社が直接販売した保険契約について保険料割引を認める措置を発表。保険会社は通常の保険料よりも最大30%(イノベーションを活用した保険契約や電子チャネルを通じて販売された保険契約については最大35%)の割引の適用が、期間限定(2024年9月1日から2024年11月15日までの間)で認められた。同措置はインフレや景気減速による消費者負担を和らげる狙いがあり、また保険業界のデジタル化や直接販売を後押しする産業政策的な側面もある。

(2025年09月16日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【タイの生命保険市場(2024年版)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

タイの生命保険市場(2024年版)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.