- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 長期金利の上昇は続くのか?~16年ぶり1.5%到達後の金利見通し

2025年03月07日

文字サイズ

- 小

- 中

- 大

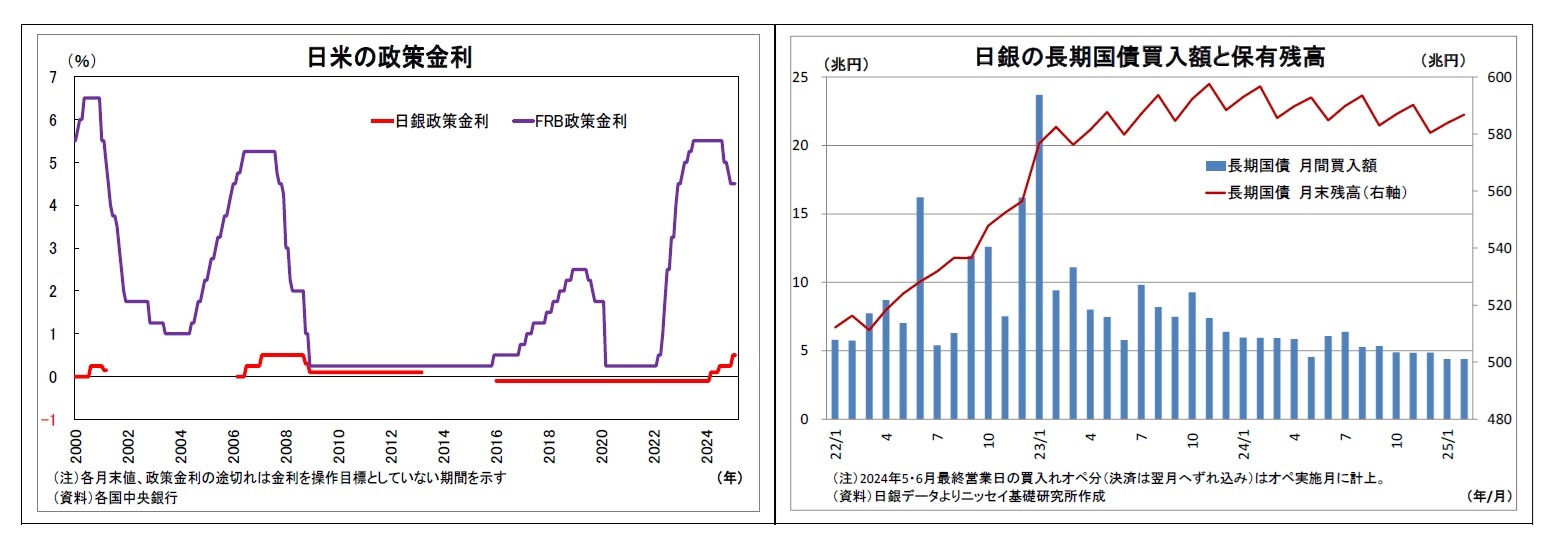

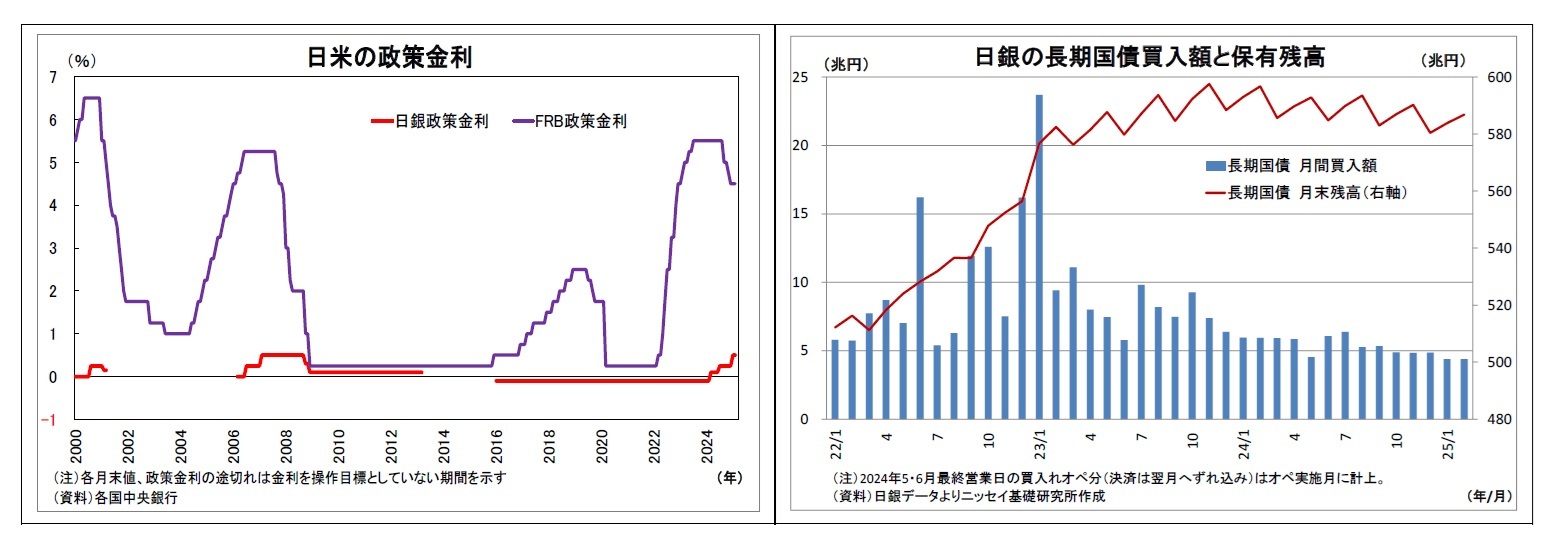

2.日銀金融政策(2月)

(日銀)現状維持(会合開催なし)

2月はもともと金融政策決定会合(MPM)が予定されていない月であったため会合は開催されず、金融政策は現状維持となった。次回会合は、今月18~19日に開催される予定となっている。

そうした中、2月は日銀政策委員による情報発信に注目が集まった。

まず、6日の長野県金融経済懇談会で田村審議委員が挨拶を行った。同氏は、「中小企業まで含めた賃上げの実績を確認できる2025年度後半には、物価安定の目標が実現したと判断できる状況に至ると見ている」、「この場合、2025年度後半には、政策金利である短期金利は経済・物価に対して中立的な水準、すなわち名目の中立金利まで上昇していることが必要」との見解を示し、その理由として、「物価上振れリスクがある中、短期金利が経済・物価に対して中立的な水準を下回っていると、物価をさらに押し上げてしまう」ことを挙げた。さらに、「この中立金利について、私は、最低でも1%程度だろうとみており、したがって2025年度後半には少なくとも1%程度まで短期金利を引き上げておくことが、物価上振れリスクを抑え、物価安定の目標を持続的・安定的に達成するうえで、必要だ」との具体的な政策金利の水準にまで言及した。

一方、「長きに亘ってほとんど金利がない世界が続いてきたわが国においては、経済主体が金利にどのように反応するか、予断を持たずに注意深くみていく必要がある」と多少バランスを取る発言も見受けられたが、全体的に利上げに対して前向き、かつ比較的速いペースでの利上げを志向している姿勢がうかがわれた。

続いて、19日には宮城県金融経済懇談会で高田審議委員が挨拶を行った。同氏は、米国経済について、「新政権下における政策運営を巡る不確実性には依然留意が必要ですが、私としては、ソフトランディングよりむしろ早期の再加速―言わば「タッチ・アンド・ゴー」―の可能性が高まっていると捉えている」、「米国経済の上振れを念頭に置くと、それに伴う米国金利上昇・為替円安進展といった市場変動を背景に、今年の大幅なベアの実現も加わって物価が上振れるリスクに留意する必要があると考えている」との見解を示した。

さらに、今回の利上げ局面では、「日米の金融機関や企業、家計のバランスシート調整圧力は生じていないほか、1月にかけて米国経済の堅調さが改めて確認され、日米の金融政策スタンスの違いも縮小した」との認識を示したうえで、「日本銀行の政策の自由度が増した」と発言した。

そのうえで、先行きについては、「引き続き、前向きな企業行動の持続性が確認され、見通しが実現していけば、一段のギアシフトを進める局面だ」、「既に前向きな企業行動が生じてきたという点で、2%の物価安定の目標に近づいているとの認識のなか、過度な緩和継続期待が醸成され、物価上振れリスクや金融の過熱リスクが顕在化しないよう、1月に実施した追加利上げ以降も、ギアシフトを段階的に行っていくという視点も重要だ」と利上げに対する前向きな姿勢を表明した。

ちなみに、中立金利については、「中立金利の推定は困難」、「こうした(低金利が長期に続いたという)制約のもとで、中央銀行が一定の中立金利の水準を示すことは、市場でフォワード・ガイダンスのように捉えられる可能性もあり、政策の柔軟性の観点からも課題がある」と、その絞り込みに対して慎重な姿勢を示した。

なお、2月は長期金利が大きく上昇したことを受けて、日銀からの長期金利上昇に対する反応にも注目が集まった。

19日の挨拶後の記者会見で、長期金利上昇に対する見解を問われた高田審議委員は、「YCC(長短金利操作)をやめた後の先行きに対する経済だとか、それから物価に対する見通しだとか、そういったものを普通に反映したものじゃないか」と発言した。

続く21日には、植田総裁が衆院予算委員会において見解を問われ、「長期金利は市場において形成されることが基本となる」、「基本的には景気の緩やかな回復が持続していることや、基調的な物価上昇率が高まってきていることを反映した動き」との認識を示す一方で、「長期金利が急激に上昇するような例外的な状況では、機動的に国債買い入れの増額を実施する」と発言した。

後段の発言については、質問に対して、昨年7月のMPMで国債買入れの減額計画を決定した際に公表した方針1を改めて説明したに過ぎない形とも言えるため、総裁の真の意図は不明だが、市場では長期金利上昇に対してけん制を行ったと受け止められた。

1 「長期金利が急激に上昇する場合には、毎月の買入れ予定額にかかわらず、機動的に、買入れ額の増額や指値オペ、共通担保資金供給オペなどを実施する」

2月はもともと金融政策決定会合(MPM)が予定されていない月であったため会合は開催されず、金融政策は現状維持となった。次回会合は、今月18~19日に開催される予定となっている。

そうした中、2月は日銀政策委員による情報発信に注目が集まった。

まず、6日の長野県金融経済懇談会で田村審議委員が挨拶を行った。同氏は、「中小企業まで含めた賃上げの実績を確認できる2025年度後半には、物価安定の目標が実現したと判断できる状況に至ると見ている」、「この場合、2025年度後半には、政策金利である短期金利は経済・物価に対して中立的な水準、すなわち名目の中立金利まで上昇していることが必要」との見解を示し、その理由として、「物価上振れリスクがある中、短期金利が経済・物価に対して中立的な水準を下回っていると、物価をさらに押し上げてしまう」ことを挙げた。さらに、「この中立金利について、私は、最低でも1%程度だろうとみており、したがって2025年度後半には少なくとも1%程度まで短期金利を引き上げておくことが、物価上振れリスクを抑え、物価安定の目標を持続的・安定的に達成するうえで、必要だ」との具体的な政策金利の水準にまで言及した。

一方、「長きに亘ってほとんど金利がない世界が続いてきたわが国においては、経済主体が金利にどのように反応するか、予断を持たずに注意深くみていく必要がある」と多少バランスを取る発言も見受けられたが、全体的に利上げに対して前向き、かつ比較的速いペースでの利上げを志向している姿勢がうかがわれた。

続いて、19日には宮城県金融経済懇談会で高田審議委員が挨拶を行った。同氏は、米国経済について、「新政権下における政策運営を巡る不確実性には依然留意が必要ですが、私としては、ソフトランディングよりむしろ早期の再加速―言わば「タッチ・アンド・ゴー」―の可能性が高まっていると捉えている」、「米国経済の上振れを念頭に置くと、それに伴う米国金利上昇・為替円安進展といった市場変動を背景に、今年の大幅なベアの実現も加わって物価が上振れるリスクに留意する必要があると考えている」との見解を示した。

さらに、今回の利上げ局面では、「日米の金融機関や企業、家計のバランスシート調整圧力は生じていないほか、1月にかけて米国経済の堅調さが改めて確認され、日米の金融政策スタンスの違いも縮小した」との認識を示したうえで、「日本銀行の政策の自由度が増した」と発言した。

そのうえで、先行きについては、「引き続き、前向きな企業行動の持続性が確認され、見通しが実現していけば、一段のギアシフトを進める局面だ」、「既に前向きな企業行動が生じてきたという点で、2%の物価安定の目標に近づいているとの認識のなか、過度な緩和継続期待が醸成され、物価上振れリスクや金融の過熱リスクが顕在化しないよう、1月に実施した追加利上げ以降も、ギアシフトを段階的に行っていくという視点も重要だ」と利上げに対する前向きな姿勢を表明した。

ちなみに、中立金利については、「中立金利の推定は困難」、「こうした(低金利が長期に続いたという)制約のもとで、中央銀行が一定の中立金利の水準を示すことは、市場でフォワード・ガイダンスのように捉えられる可能性もあり、政策の柔軟性の観点からも課題がある」と、その絞り込みに対して慎重な姿勢を示した。

なお、2月は長期金利が大きく上昇したことを受けて、日銀からの長期金利上昇に対する反応にも注目が集まった。

19日の挨拶後の記者会見で、長期金利上昇に対する見解を問われた高田審議委員は、「YCC(長短金利操作)をやめた後の先行きに対する経済だとか、それから物価に対する見通しだとか、そういったものを普通に反映したものじゃないか」と発言した。

続く21日には、植田総裁が衆院予算委員会において見解を問われ、「長期金利は市場において形成されることが基本となる」、「基本的には景気の緩やかな回復が持続していることや、基調的な物価上昇率が高まってきていることを反映した動き」との認識を示す一方で、「長期金利が急激に上昇するような例外的な状況では、機動的に国債買い入れの増額を実施する」と発言した。

後段の発言については、質問に対して、昨年7月のMPMで国債買入れの減額計画を決定した際に公表した方針1を改めて説明したに過ぎない形とも言えるため、総裁の真の意図は不明だが、市場では長期金利上昇に対してけん制を行ったと受け止められた。

1 「長期金利が急激に上昇する場合には、毎月の買入れ予定額にかかわらず、機動的に、買入れ額の増額や指値オペ、共通担保資金供給オペなどを実施する」

(今後の予想)

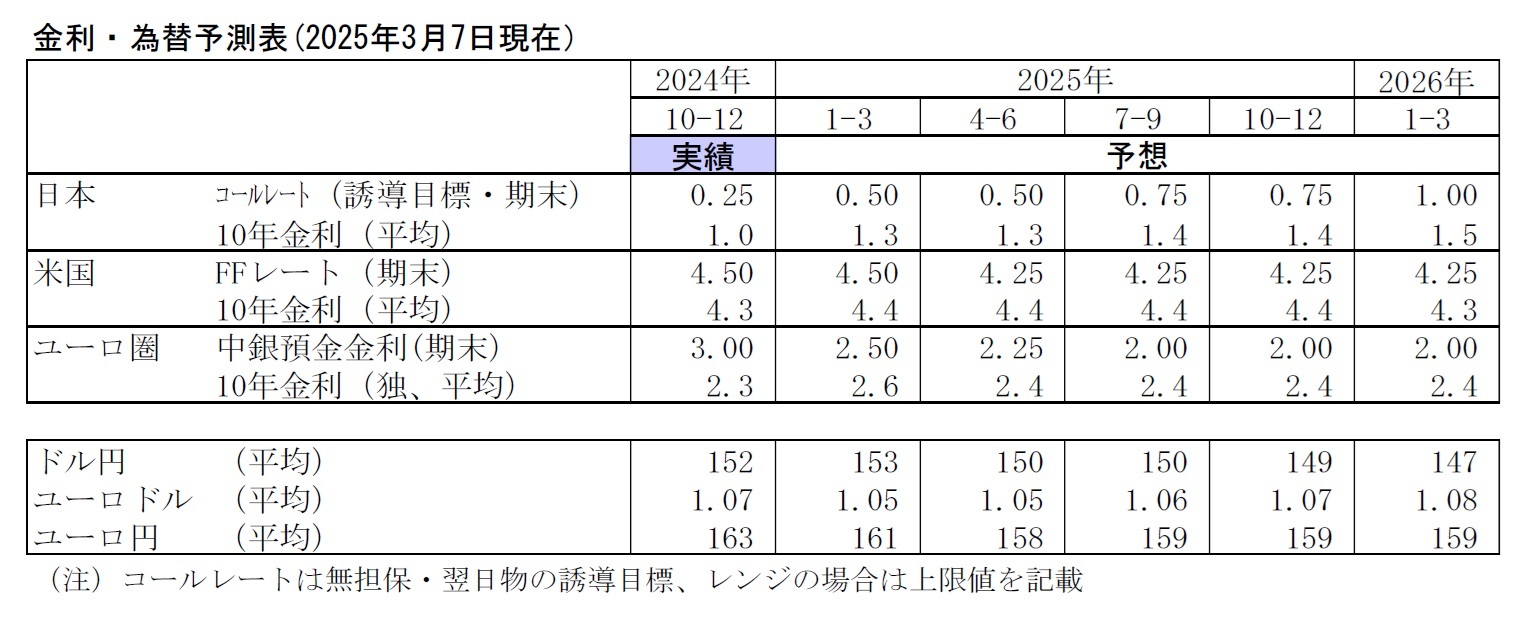

先行きについては、日銀総裁など複数の政策委員が「中立金利までは相応の距離がある」と述べていることから、一般的にその下限と見做される1.0%までは、既往の利上げの影響や経済・物価動向、米政権の動きを確認しつつ、半年に一度のペースで利上げを実施していくと見ている。

従って、次回の利上げは7月MPMを想定している。この時期になれば、利上げの障害となる参院選が終わり、今春闘での高めの賃上げの浸透が統計である程度確認できるようになるほか、関税をはじめとするトランプ政権の政策運営やその影響が今よりは見通せるようになっている可能性もある。

ただし、仮にそれより前の時点で円安が大きく進んだり、春闘での賃上げが予想を大きく上回ったり、トランプ政権初の利上げ圧力が高まったりすれば、利上げの時期が4月や6月に前倒しになる可能性もある。

逆に、米政権の関税引き上げ等による内外経済への悪影響に対する懸念が高まったり、円高が加速したり、参院選を受けて日本の政局が大きく混乱したりすれば、利上げ時期が筆者のメインシナリオである7月から先送りになる可能性も出てくる。

先行きについては、日銀総裁など複数の政策委員が「中立金利までは相応の距離がある」と述べていることから、一般的にその下限と見做される1.0%までは、既往の利上げの影響や経済・物価動向、米政権の動きを確認しつつ、半年に一度のペースで利上げを実施していくと見ている。

従って、次回の利上げは7月MPMを想定している。この時期になれば、利上げの障害となる参院選が終わり、今春闘での高めの賃上げの浸透が統計である程度確認できるようになるほか、関税をはじめとするトランプ政権の政策運営やその影響が今よりは見通せるようになっている可能性もある。

ただし、仮にそれより前の時点で円安が大きく進んだり、春闘での賃上げが予想を大きく上回ったり、トランプ政権初の利上げ圧力が高まったりすれば、利上げの時期が4月や6月に前倒しになる可能性もある。

逆に、米政権の関税引き上げ等による内外経済への悪影響に対する懸念が高まったり、円高が加速したり、参院選を受けて日本の政局が大きく混乱したりすれば、利上げ時期が筆者のメインシナリオである7月から先送りになる可能性も出てくる。

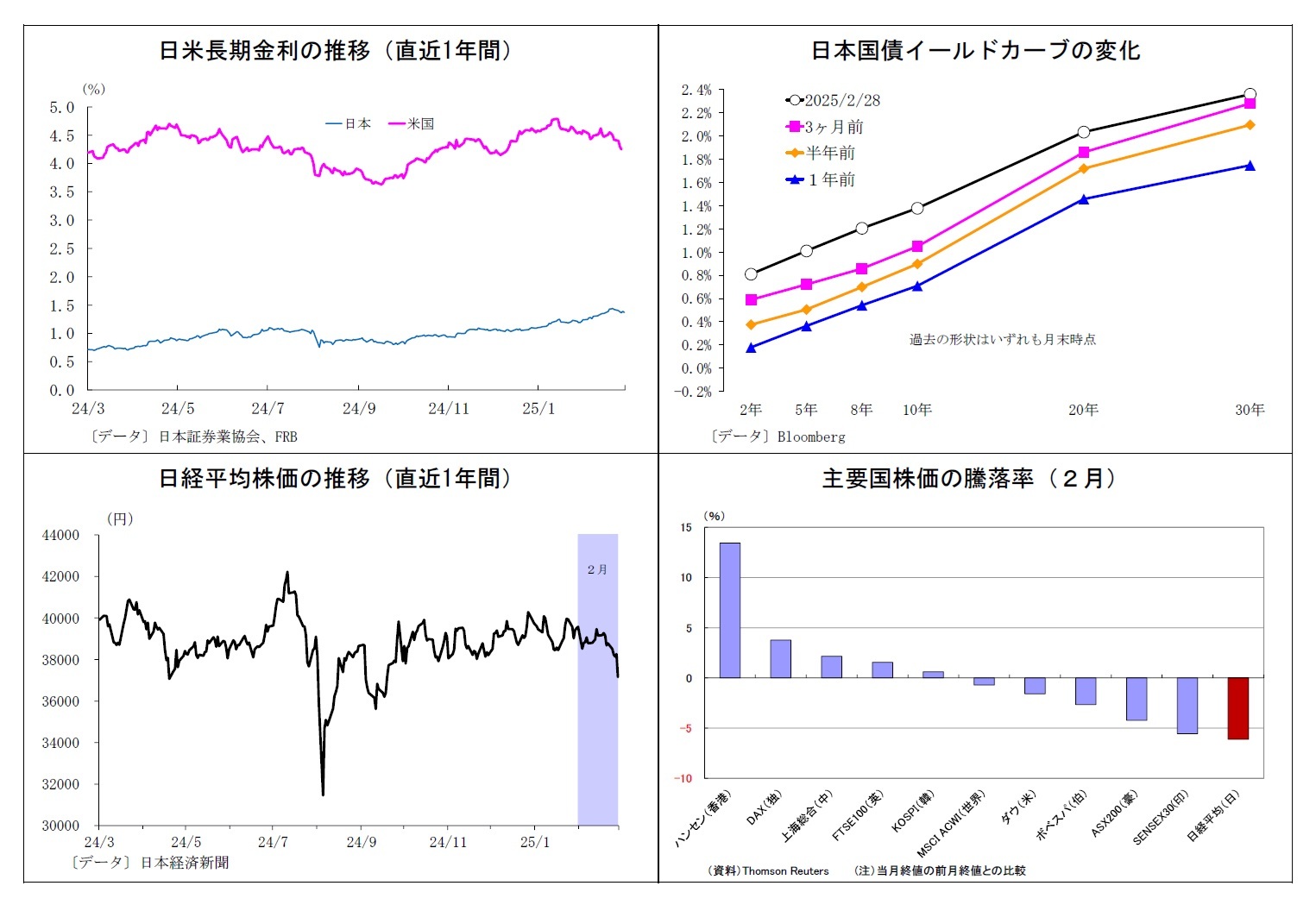

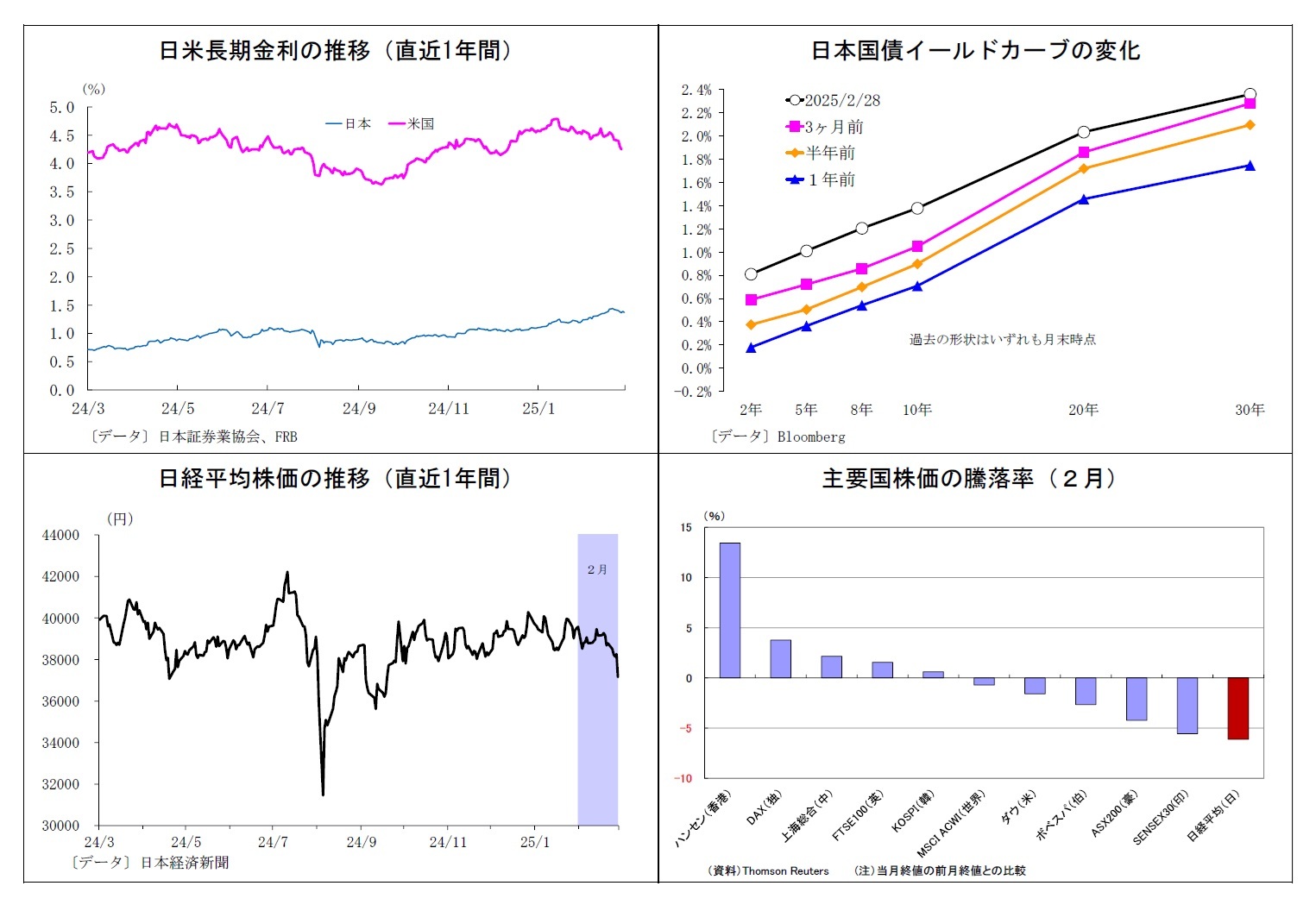

3.金融市場(2月)の振り返りと予測表

(10年国債利回り)

2月の動き(↗) 月初1.2%台半ばでスタートし、月末は1.3%台後半に。

月初、日本の強い賃金統計や田村日銀審議委員によるタカ派発言を受けた日銀利上げ観測の高まりによって上昇し、7日に1.3%に到達。その後も雇用統計を受けて米利下げ観測が後退したほか、予想を上回る日本のGDP統計、高田審議委員によるタカ派姿勢の表明を受けて日銀利上げ観測がさらに高まったことで金利上昇が続き、18日には1.4%を突破、21日には一時1.4%台半ばに達した。その後は植田日銀総裁の国会での発言が金利上昇へのけん制と受け止められたうえ、米経済指標の相次ぐ悪化に伴う米金利低下からの波及もあり、25日には1.3%台にやや低下。月末は1.3%台後半で終了した。

2月の動き(↗) 月初1.2%台半ばでスタートし、月末は1.3%台後半に。

月初、日本の強い賃金統計や田村日銀審議委員によるタカ派発言を受けた日銀利上げ観測の高まりによって上昇し、7日に1.3%に到達。その後も雇用統計を受けて米利下げ観測が後退したほか、予想を上回る日本のGDP統計、高田審議委員によるタカ派姿勢の表明を受けて日銀利上げ観測がさらに高まったことで金利上昇が続き、18日には1.4%を突破、21日には一時1.4%台半ばに達した。その後は植田日銀総裁の国会での発言が金利上昇へのけん制と受け止められたうえ、米経済指標の相次ぐ悪化に伴う米金利低下からの波及もあり、25日には1.3%台にやや低下。月末は1.3%台後半で終了した。

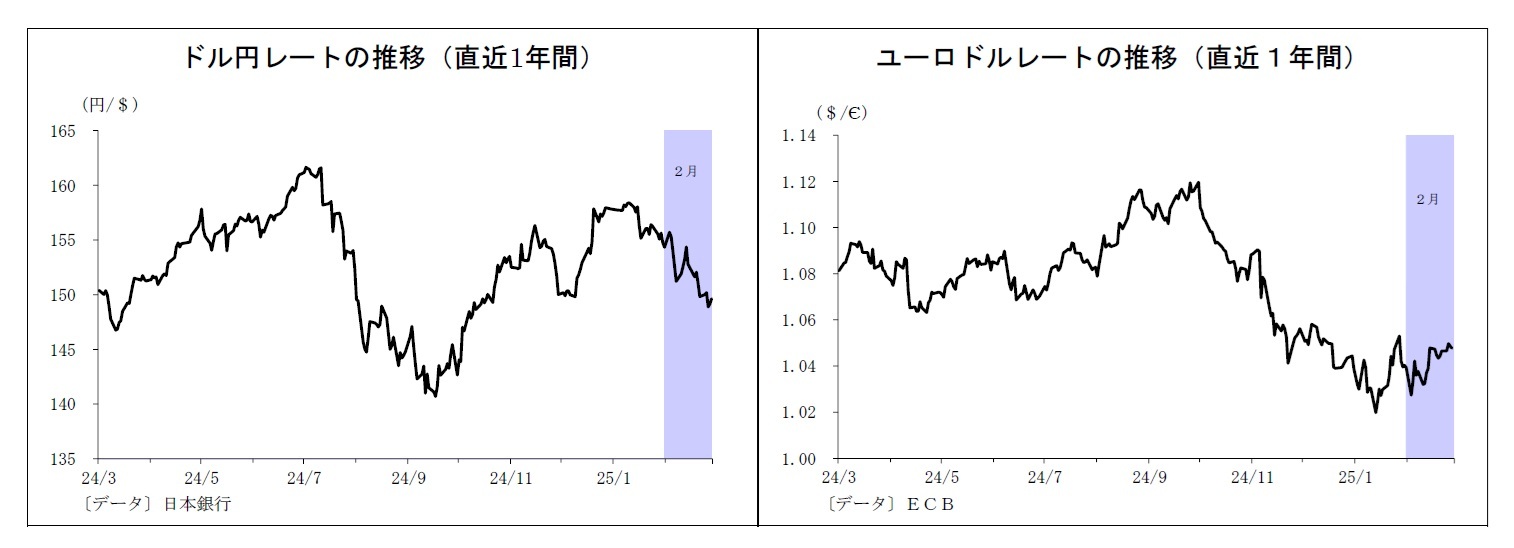

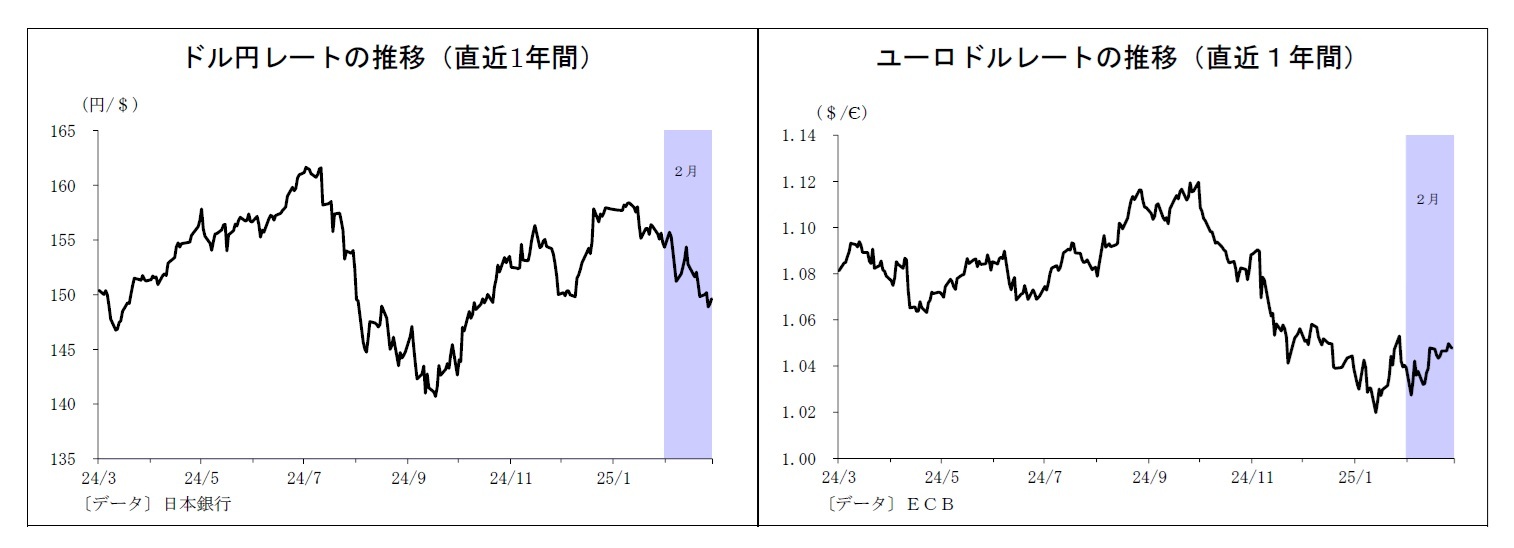

(ドル円レート)

2月の動き(↘) 月初155円台後半でスタートし、月末は149円台半ばに。

月初、米政権による対中関税発動に伴うリスク回避の動きや、強い賃金統計、田村日銀審議委員によるタカ派発言を受けた日銀利上げ観測の高まりによって円高が進み、7日に151円台前半に。その後はパウエルFRB議長による利下げに消極的な発言や米CPIの上振れを受けて一転してドルが買い戻され、13日には154円台半ばを回復した。中旬には米政権による相互関税の即時発動回避による米インフレ懸念後退、日銀利上げ観測のさらなる高まりを受けて円が強含み、151~152円台での推移が続いたが、21日には米経済指標悪化を受けて150円を割り込んだ。下旬は植田総裁発言を受けて円金利が低下し、円の上値を抑制したものの、弱めの米経済指標が相次いだことでドルの上値も重く、148~150円台での推移が継続。月末は149円台半ばで着地した。

2月の動き(↘) 月初155円台後半でスタートし、月末は149円台半ばに。

月初、米政権による対中関税発動に伴うリスク回避の動きや、強い賃金統計、田村日銀審議委員によるタカ派発言を受けた日銀利上げ観測の高まりによって円高が進み、7日に151円台前半に。その後はパウエルFRB議長による利下げに消極的な発言や米CPIの上振れを受けて一転してドルが買い戻され、13日には154円台半ばを回復した。中旬には米政権による相互関税の即時発動回避による米インフレ懸念後退、日銀利上げ観測のさらなる高まりを受けて円が強含み、151~152円台での推移が続いたが、21日には米経済指標悪化を受けて150円を割り込んだ。下旬は植田総裁発言を受けて円金利が低下し、円の上値を抑制したものの、弱めの米経済指標が相次いだことでドルの上値も重く、148~150円台での推移が継続。月末は149円台半ばで着地した。

(ユーロドルレート)

2月の動き(↗) 月初1.02ドル台後半でスタートし、月末は1.04ドル近辺に。

月初、米政権によるカナダ・メキシコ関税の発動延期に伴うリスク選好のユーロ買いや米経済指標の悪化を受けて上昇し、5日に1.04ドル台前半に。その後は持ち高調整が入り、しばらく1.03ドル台での一進一退が継続したが、米政権の活発な動きによってロシア・ウクライナの停戦期待が高まったことで地理的に近いユーロが買われ、14日には1.04ドル台後半に上昇した。下旬には、独総選挙が無難に通過したことや米経済指標の悪化を受けてさらにユーロが水準を切り上げ、25日には1.05ドル台を回復。一方、月末にはトランプ大統領による投稿を受けて米関税発動への懸念が高まり、リスクオフのユーロ売りが入ったことで1.04ドル近辺に下落して終了した。

2月の動き(↗) 月初1.02ドル台後半でスタートし、月末は1.04ドル近辺に。

月初、米政権によるカナダ・メキシコ関税の発動延期に伴うリスク選好のユーロ買いや米経済指標の悪化を受けて上昇し、5日に1.04ドル台前半に。その後は持ち高調整が入り、しばらく1.03ドル台での一進一退が継続したが、米政権の活発な動きによってロシア・ウクライナの停戦期待が高まったことで地理的に近いユーロが買われ、14日には1.04ドル台後半に上昇した。下旬には、独総選挙が無難に通過したことや米経済指標の悪化を受けてさらにユーロが水準を切り上げ、25日には1.05ドル台を回復。一方、月末にはトランプ大統領による投稿を受けて米関税発動への懸念が高まり、リスクオフのユーロ売りが入ったことで1.04ドル近辺に下落して終了した。

(2025年03月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【長期金利の上昇は続くのか?~16年ぶり1.5%到達後の金利見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

長期金利の上昇は続くのか?~16年ぶり1.5%到達後の金利見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.