- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 不透明感を増す利上げの行方~日銀金融政策のポイントと見通し

2024年10月07日

文字サイズ

- 小

- 中

- 大

2.日銀金融政策(9月)

(日銀)変更なし

日銀は9月19日~20日に開催したMPMにおいて、金融政策の現状維持を決定した。これまで同様、無担保コールレート(オーバーナイト物)を0.25%程度で推移するように促すこととした(全員一致での決定)。

一方、声明文では、個人消費の現状判断を「緩やかな増加基調にある」とし、7月の「底堅く推移している」から上方修正した。

会合後の総裁会見において、植田総裁は、「現在の実質金利が極めて低い水準にある」ことを指摘したうえで、「(日銀の想定する)経済・物価見通しが実現していくとすれば、それに応じて引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになる」と従来の基本方針を改めて表明した。一方で、「米国をはじめとする海外経済の先行きは引き続き不透明であり、金融資本市場も引き続き不安定な状況にある」との認識を示し、「当面はこれらの動向を極めて高い緊張感をもって注視し、わが国の経済・物価の見通しやリスク、見通しが実現する確度に及ぼす影響をしっかりと見極めていく」と付け加えた。

総裁はさらに、「年初以降の為替円安に伴う輸入物価上昇を受けた物価上振れリスクは相応に減少しているとみている。従って、政策判断に当たって、(中略)時間的な余裕はある」とある程度の時間をかけて慎重に利上げの判断を行っていく方針を示した。

足元の日本経済については、「データは見通しに沿って推移している」とする一方で、「米国経済を中心とする世界経済の不透明感、あるいはそれを映じた金融資本市場の動きが今後の見通しに不透明感を与えている。それを総合すると、直ちに見通しの確度が高まった、従ってすぐ利上げだということにはならない」と踏み込んだ。

米国経済に関しては、「8月初め以降の米経済に関するデータは少し弱いものが続いたりしているので、リスクは少し高まっているかな」との認識を示し、「ソフトランディングの方にまとまっていくのか、もう少し調整が強まる方向にまとまっていくのか、(中略)見極めていきたい」と言及した。

先行きの利上げの終着点に関係する中立金利については、「中立金利の推計はかなり幅のあるもので、その中のどこかというもっともらしいところ、あるいはもっともらしい範囲にそれを狭めるというところにはまだ残念ながら至っていない」と従来の見解を説明。「中立金利の幅の中に入る可能性が高くなっていけばいくほどより注意深く、(中略)利上げの及ぼす影響を見極めつつやっていく」との方針を示した。

なお、市場との対話については、「7 月の会合後の市場の乱高下の一因として、やはり私どもの考え方が十分伝わっていなかったのではないかと、市場等に、という批判があることは承知している」としたうえで、「当面の政策運営に大きく影響するのは、(中略)物価見通しの確度が目に見えて高まったかどうかという点」、「こういう点に関する情報発信をもう少し丁寧に、場合によっては少し頻繁にできると良い」と述べた。

その後、10月1日に9月MPMにおける「主な意見」が公表された。

政策委員からは、経済情勢について、「米国経済やFRBの利下げペースに関する不確実性が増しており、わが国の為替や企業業績に負の影響を及ぼす可能性に注意が必要」、「(米国の)雇用を中心に底入れが確認できるまで注意深く見極める必要がある」、「(FRBによる)利下げの幅によっては、ドル安・円高、株安となるリスクがある。この点の見極めには、なお時間を要する」などと米国経済の行方とその影響に対する警戒感が数多く言及されていた。

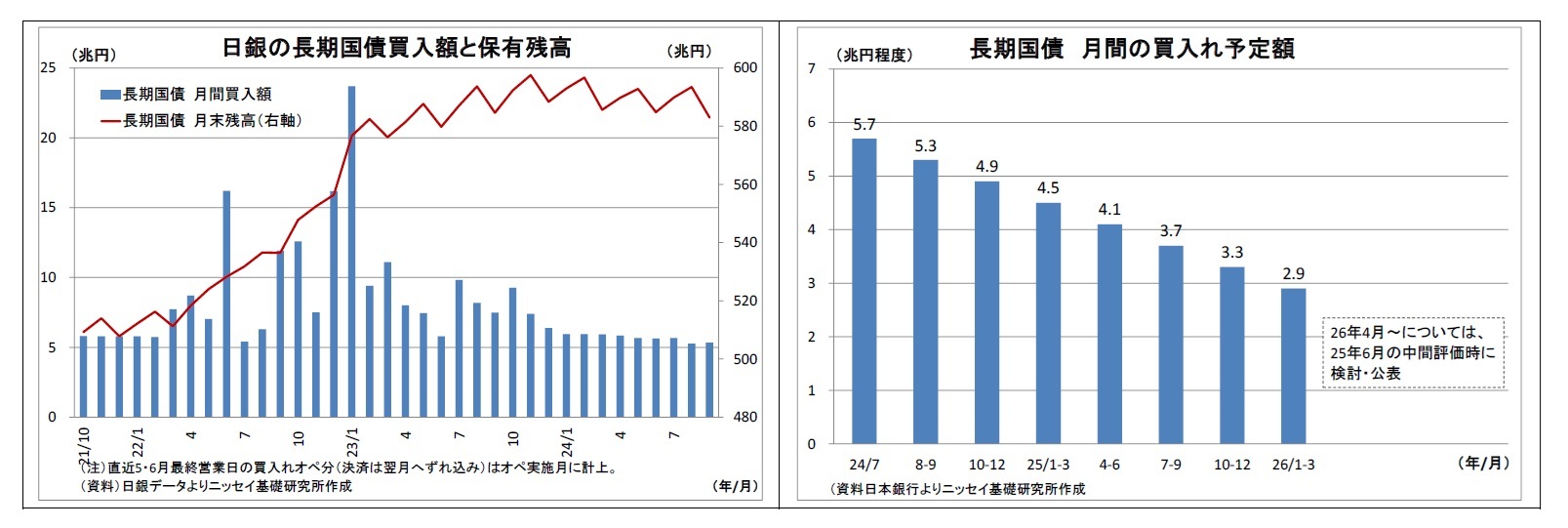

また、金融政策運営については、「一定のペースで利上げをしないとビハインドザカーブに陥ってしまうような状況にはないので、金融資本市場が不安定な状況で利上げすることはない」、「現時点では本格的な引き締め政策への転換を連想させるような追加的な政策金利の変更は望ましくない」、「海外経済の不確実性が高まっただけに、市場変動の影響も見極めるため、当面は海外・市場動向を見守り、金融緩和の一段の調整は不確実性が低下した段階にすることが妥当である」、「今後の政策運営は、下方リスクに十分配慮し、データを慎重に認して進める必要がある」などハト派的な意見が相次いでおり、足元の情勢を踏まえ、今後の利上げ判断を慎重に行っていくとの姿勢が日銀内に広がっていることがうかがわれる(金融政策に関する筆者の予想についてはP4~5に記載)。

日銀は9月19日~20日に開催したMPMにおいて、金融政策の現状維持を決定した。これまで同様、無担保コールレート(オーバーナイト物)を0.25%程度で推移するように促すこととした(全員一致での決定)。

一方、声明文では、個人消費の現状判断を「緩やかな増加基調にある」とし、7月の「底堅く推移している」から上方修正した。

会合後の総裁会見において、植田総裁は、「現在の実質金利が極めて低い水準にある」ことを指摘したうえで、「(日銀の想定する)経済・物価見通しが実現していくとすれば、それに応じて引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになる」と従来の基本方針を改めて表明した。一方で、「米国をはじめとする海外経済の先行きは引き続き不透明であり、金融資本市場も引き続き不安定な状況にある」との認識を示し、「当面はこれらの動向を極めて高い緊張感をもって注視し、わが国の経済・物価の見通しやリスク、見通しが実現する確度に及ぼす影響をしっかりと見極めていく」と付け加えた。

総裁はさらに、「年初以降の為替円安に伴う輸入物価上昇を受けた物価上振れリスクは相応に減少しているとみている。従って、政策判断に当たって、(中略)時間的な余裕はある」とある程度の時間をかけて慎重に利上げの判断を行っていく方針を示した。

足元の日本経済については、「データは見通しに沿って推移している」とする一方で、「米国経済を中心とする世界経済の不透明感、あるいはそれを映じた金融資本市場の動きが今後の見通しに不透明感を与えている。それを総合すると、直ちに見通しの確度が高まった、従ってすぐ利上げだということにはならない」と踏み込んだ。

米国経済に関しては、「8月初め以降の米経済に関するデータは少し弱いものが続いたりしているので、リスクは少し高まっているかな」との認識を示し、「ソフトランディングの方にまとまっていくのか、もう少し調整が強まる方向にまとまっていくのか、(中略)見極めていきたい」と言及した。

先行きの利上げの終着点に関係する中立金利については、「中立金利の推計はかなり幅のあるもので、その中のどこかというもっともらしいところ、あるいはもっともらしい範囲にそれを狭めるというところにはまだ残念ながら至っていない」と従来の見解を説明。「中立金利の幅の中に入る可能性が高くなっていけばいくほどより注意深く、(中略)利上げの及ぼす影響を見極めつつやっていく」との方針を示した。

なお、市場との対話については、「7 月の会合後の市場の乱高下の一因として、やはり私どもの考え方が十分伝わっていなかったのではないかと、市場等に、という批判があることは承知している」としたうえで、「当面の政策運営に大きく影響するのは、(中略)物価見通しの確度が目に見えて高まったかどうかという点」、「こういう点に関する情報発信をもう少し丁寧に、場合によっては少し頻繁にできると良い」と述べた。

その後、10月1日に9月MPMにおける「主な意見」が公表された。

政策委員からは、経済情勢について、「米国経済やFRBの利下げペースに関する不確実性が増しており、わが国の為替や企業業績に負の影響を及ぼす可能性に注意が必要」、「(米国の)雇用を中心に底入れが確認できるまで注意深く見極める必要がある」、「(FRBによる)利下げの幅によっては、ドル安・円高、株安となるリスクがある。この点の見極めには、なお時間を要する」などと米国経済の行方とその影響に対する警戒感が数多く言及されていた。

また、金融政策運営については、「一定のペースで利上げをしないとビハインドザカーブに陥ってしまうような状況にはないので、金融資本市場が不安定な状況で利上げすることはない」、「現時点では本格的な引き締め政策への転換を連想させるような追加的な政策金利の変更は望ましくない」、「海外経済の不確実性が高まっただけに、市場変動の影響も見極めるため、当面は海外・市場動向を見守り、金融緩和の一段の調整は不確実性が低下した段階にすることが妥当である」、「今後の政策運営は、下方リスクに十分配慮し、データを慎重に認して進める必要がある」などハト派的な意見が相次いでおり、足元の情勢を踏まえ、今後の利上げ判断を慎重に行っていくとの姿勢が日銀内に広がっていることがうかがわれる(金融政策に関する筆者の予想についてはP4~5に記載)。

3.金融市場(9月)の振り返りと予測表

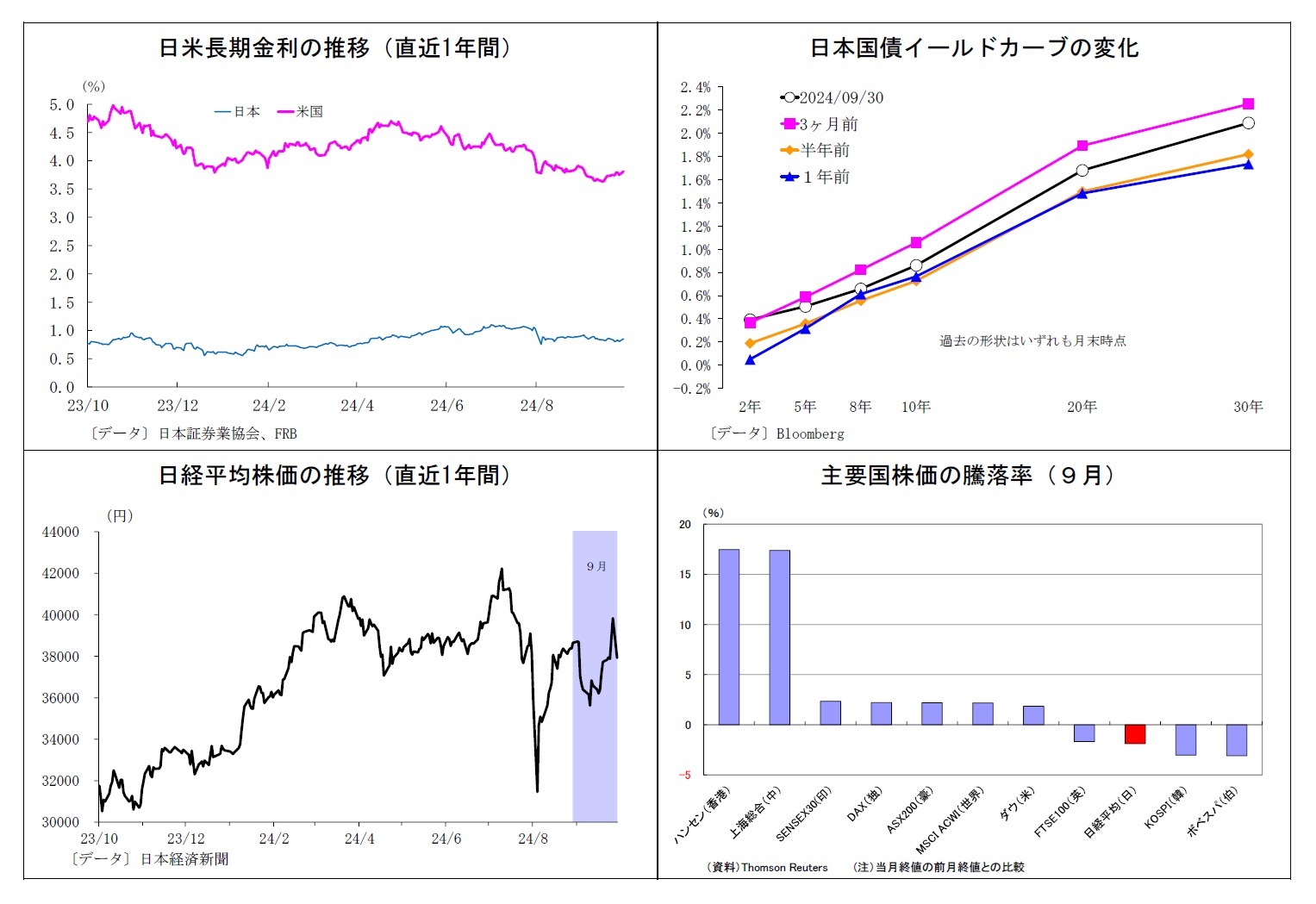

(10年国債利回り)

9月の動き(↘) 月初0.9%台前半でスタートし、月末は0.8%台半ばに。

月初、経済指標の悪化を受けて米景気大幅悪化懸念が台頭し、FRBによる利下げ観測や安全資産としての債券需要が金利低下圧力になる形で4日に0.9%を割り込む。6日にはさらに低下し、0.8%台半ばを付けた。その後は、米雇用統計における失業率改善を受けて一旦持ち直したものの、原油安や9月FOMCでの利下げ幅拡大観測を受けて13日には0.8%台前半に。中旬にはFOMCを経て先行きの過度な米利下げ期待後退によって一旦持ち直したものの、9月MPMで植田日銀総裁がハト派姿勢を表明したことで早期利上げ期待が剥落し、24日には0.8%に接近した。月終盤は自民党総裁選での(金融緩和色の強い)高市氏勝利が意識され、0.8%台前半で底這う展開となったが、石破氏の勝利を受けて上昇し、月末は0.8%台半ばで終了した。

9月の動き(↘) 月初0.9%台前半でスタートし、月末は0.8%台半ばに。

月初、経済指標の悪化を受けて米景気大幅悪化懸念が台頭し、FRBによる利下げ観測や安全資産としての債券需要が金利低下圧力になる形で4日に0.9%を割り込む。6日にはさらに低下し、0.8%台半ばを付けた。その後は、米雇用統計における失業率改善を受けて一旦持ち直したものの、原油安や9月FOMCでの利下げ幅拡大観測を受けて13日には0.8%台前半に。中旬にはFOMCを経て先行きの過度な米利下げ期待後退によって一旦持ち直したものの、9月MPMで植田日銀総裁がハト派姿勢を表明したことで早期利上げ期待が剥落し、24日には0.8%に接近した。月終盤は自民党総裁選での(金融緩和色の強い)高市氏勝利が意識され、0.8%台前半で底這う展開となったが、石破氏の勝利を受けて上昇し、月末は0.8%台半ばで終了した。

(ドル円レート)

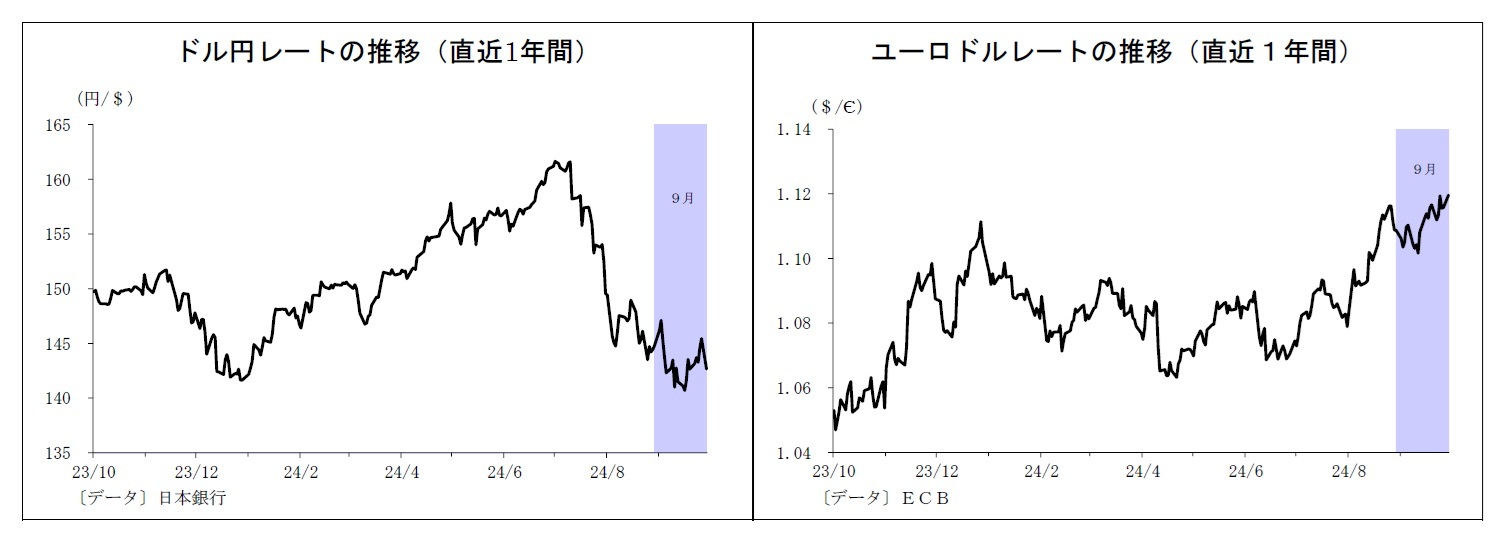

9月の動き(↘) 月初146円台前半でスタートし、月末は142円台後半に。

月初、予想を下回る米経済指標が相次いだことで米利下げ観測が強まり、ドル安が進行。6日にかけて142円台前半に下落した。しばらく一進一退の推移となった後、報道を受けて9月FOMCでの大幅利下げ観測が高まり、16日の海外市場で一時140円の節目を割り込んだ。その後は米経済指標の改善や9月MPM後の植田日銀総裁によるハト派的な発言を受けてやや円安に戻した。月終盤には、自民党総裁選での(金融緩和色の強い)高市氏勝利が意識され、27日には一時146円台に達したが、石破氏の勝利を受けて反転し、月末は142円台後半で終了した。

9月の動き(↘) 月初146円台前半でスタートし、月末は142円台後半に。

月初、予想を下回る米経済指標が相次いだことで米利下げ観測が強まり、ドル安が進行。6日にかけて142円台前半に下落した。しばらく一進一退の推移となった後、報道を受けて9月FOMCでの大幅利下げ観測が高まり、16日の海外市場で一時140円の節目を割り込んだ。その後は米経済指標の改善や9月MPM後の植田日銀総裁によるハト派的な発言を受けてやや円安に戻した。月終盤には、自民党総裁選での(金融緩和色の強い)高市氏勝利が意識され、27日には一時146円台に達したが、石破氏の勝利を受けて反転し、月末は142円台後半で終了した。

(ユーロドルレート)

9月の動き(↗) 月初1.10ドル台半ばでスタートし、月末は1.12ドル近辺に。

月初、1.10ドル台で推移した後、米経済指標の悪化を受けて、5日に1.11ドルへ上昇。その後は、米雇用統計における失業率改善を受けて9日に1.10ドル台に下落したが、9月FOMCでの大幅な利下げ観測が高まり、16日に再び1.11ドル台へ乗せた。ECBとFRBの金融政策の方向性が一致するなかでユーロドルは決め手を欠き、以降、1.11ドル台での膠着した推移が継続した。月末はユーロが若干水準を切り上げ、1.12ドル近辺で終了した。

9月の動き(↗) 月初1.10ドル台半ばでスタートし、月末は1.12ドル近辺に。

月初、1.10ドル台で推移した後、米経済指標の悪化を受けて、5日に1.11ドルへ上昇。その後は、米雇用統計における失業率改善を受けて9日に1.10ドル台に下落したが、9月FOMCでの大幅な利下げ観測が高まり、16日に再び1.11ドル台へ乗せた。ECBとFRBの金融政策の方向性が一致するなかでユーロドルは決め手を欠き、以降、1.11ドル台での膠着した推移が継続した。月末はユーロが若干水準を切り上げ、1.12ドル近辺で終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年10月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【不透明感を増す利上げの行方~日銀金融政策のポイントと見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

不透明感を増す利上げの行方~日銀金融政策のポイントと見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.