- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- プロダクトガバナンスで何が変わるか-金融庁、顧客本位原則へ補充原則を追加

コラム

2024年10月07日

文字サイズ

- 小

- 中

- 大

2024年7月2日、金融審議会の市場制度ワーキンググループの答申を経て、「顧客本位の業務運営に関する原則(以下、本原則)」の改訂案が金融庁から公表された(意見募集は8月1日〆済)。当該改訂によりプロダクトガバナンスを規定すること等を本原則内に追記するとともに、本原則を補充するものとして「プロダクトガバナンスに関する補充原則(以下、補充原則)」が追加される1。

まず本原則のことを若干説明しておくと、金融機関がその運営において顧客の最善の利益を図るために必要なベストプラクティスを、7つの原則として掲げたものである(2017年3月に策定)。本原則は、各金融機関が自発的に受け入れることにより、本原則に従うことが予定されているものである。法令のように違反するとペナルティが課されることとなるハードローに対比して、ソフトローと位置付けられる。また、プリンシプルベースでのアプローチとも呼ばれる。

そして今般、追加される補充原則は金融商品組成会社(たとえば投信会社。以下、組成会社)を規律する原則である。そしてプロダクトガバナンスとは直訳すると製品統治ということになるが、思い切って意訳すると「金融商品の組成、販売、償還といった一連のライフサイクルで顧客利益にかなう取り扱いを担保するための仕組み」とでもなるのだろう。

この背景としては、各種報道でも伝えられる通り、仕組み債などの複雑な商品が、高齢者などにその商品のリスクが理解されないまま販売されるなどの問題が引き続き生じてきていたことにあるであろう。

それでは補充原則の追記によって従来と何が異なることになるのだろうか。

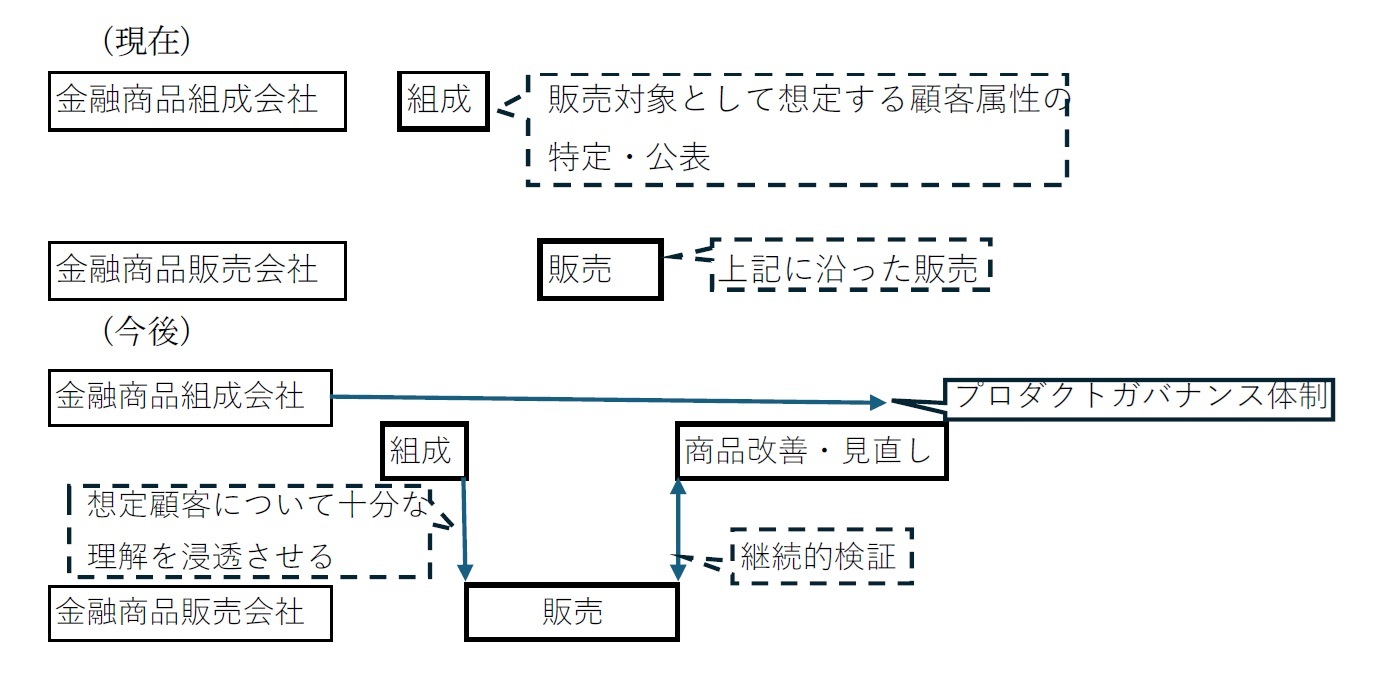

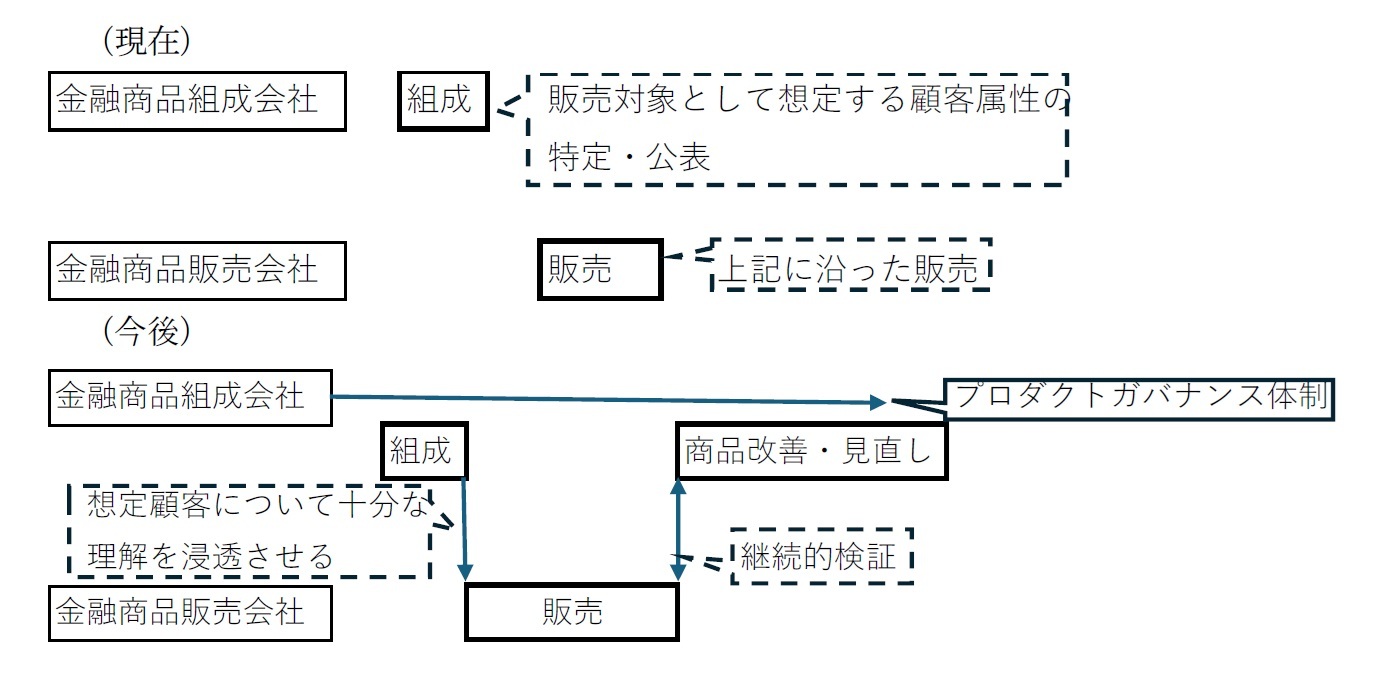

これまでも組成会社は想定される販売先顧客のニーズや属性を踏まえて商品を開発したうえで、金融商品販売会社(証券会社など。以下販売会社)はそれにそって、販売を行うこととされてきた(現本原則の原則6(注3))。

今回改訂の最も重要なポイントとしては、「組成会社が金融商品の組成・提供・管理の各プロセスにおいて品質管理を適切に行い、実効性を担保するための体制整備」(補充原則2)をすることである。つまりライフサイクルの全般に組成会社が責任をもつ体制構築が求められている。しかし、ここで問題になるのは金融商品の提供についてである。日本においては、大手の証券会社の子会社として投信会社がぶら下がっているケースも多い。このような投信会社に親会社である証券会社の販売に責任を持てというのは酷であろう。さらに言えば、金融商品の販売責任は実際に販売に携わる販売会社に存するのであって、組成会社にではない。

そこで、金融商品の提供については本原則6の(注3)で販売業者においては、それ(=商品の販売対象となる顧客属性など)を十分理解したうえで、自らの責任の下、顧客の適合性を判断し、金融商品の販売を行うべきである」と改訂している2(下線部が今回の改訂部分)。

そのうえで、金融商品のライフサイクルにおいて整合的に顧客利益を確保するための柱となる項目として、補充原則の中に以下が挙げられている3。

(1) 「組成会社・販売会社双方の自主規制機関の連携」(補充原則の基本的な考え方)を行うこと、

(2) 「組成会社が、販売対象として適切な想定顧客属性を特定し、販売業者において十分な理解が浸透するよう情報連携」(補充原則3)すること、

(3) 「組成会社は、(中略)製販全体として顧客の最善の利益を実現するため、販売業者との情報連携等により、販売対象として想定する顧客属性と実際に購入した顧客属性が合致しているか等を検証し、必要に応じて運用・商品提供の改善や、その後の金融商品の組成の改善に活かしていく」(補充原則4)ことが求められる。

以上を図にすると以下の通りである。

まず本原則のことを若干説明しておくと、金融機関がその運営において顧客の最善の利益を図るために必要なベストプラクティスを、7つの原則として掲げたものである(2017年3月に策定)。本原則は、各金融機関が自発的に受け入れることにより、本原則に従うことが予定されているものである。法令のように違反するとペナルティが課されることとなるハードローに対比して、ソフトローと位置付けられる。また、プリンシプルベースでのアプローチとも呼ばれる。

そして今般、追加される補充原則は金融商品組成会社(たとえば投信会社。以下、組成会社)を規律する原則である。そしてプロダクトガバナンスとは直訳すると製品統治ということになるが、思い切って意訳すると「金融商品の組成、販売、償還といった一連のライフサイクルで顧客利益にかなう取り扱いを担保するための仕組み」とでもなるのだろう。

この背景としては、各種報道でも伝えられる通り、仕組み債などの複雑な商品が、高齢者などにその商品のリスクが理解されないまま販売されるなどの問題が引き続き生じてきていたことにあるであろう。

それでは補充原則の追記によって従来と何が異なることになるのだろうか。

これまでも組成会社は想定される販売先顧客のニーズや属性を踏まえて商品を開発したうえで、金融商品販売会社(証券会社など。以下販売会社)はそれにそって、販売を行うこととされてきた(現本原則の原則6(注3))。

今回改訂の最も重要なポイントとしては、「組成会社が金融商品の組成・提供・管理の各プロセスにおいて品質管理を適切に行い、実効性を担保するための体制整備」(補充原則2)をすることである。つまりライフサイクルの全般に組成会社が責任をもつ体制構築が求められている。しかし、ここで問題になるのは金融商品の提供についてである。日本においては、大手の証券会社の子会社として投信会社がぶら下がっているケースも多い。このような投信会社に親会社である証券会社の販売に責任を持てというのは酷であろう。さらに言えば、金融商品の販売責任は実際に販売に携わる販売会社に存するのであって、組成会社にではない。

そこで、金融商品の提供については本原則6の(注3)で販売業者においては、それ(=商品の販売対象となる顧客属性など)を十分理解したうえで、自らの責任の下、顧客の適合性を判断し、金融商品の販売を行うべきである」と改訂している2(下線部が今回の改訂部分)。

そのうえで、金融商品のライフサイクルにおいて整合的に顧客利益を確保するための柱となる項目として、補充原則の中に以下が挙げられている3。

(1) 「組成会社・販売会社双方の自主規制機関の連携」(補充原則の基本的な考え方)を行うこと、

(2) 「組成会社が、販売対象として適切な想定顧客属性を特定し、販売業者において十分な理解が浸透するよう情報連携」(補充原則3)すること、

(3) 「組成会社は、(中略)製販全体として顧客の最善の利益を実現するため、販売業者との情報連携等により、販売対象として想定する顧客属性と実際に購入した顧客属性が合致しているか等を検証し、必要に応じて運用・商品提供の改善や、その後の金融商品の組成の改善に活かしていく」(補充原則4)ことが求められる。

以上を図にすると以下の通りである。

本改訂が機能するかどうかは金融商品組成会社と金融商品販売会社がどれだけ密接に連携できるかにかかっている。今後の展開を注視したい。

1 改訂案はhttps://www.fsa.go.jp/news/r5/singi/20240702-1/01.pdf 参照。

2 適合性原則は金融商品取引法40条で定められているので、販売会社の責任が重くなったわけではない。販売自体は金融商品販売会社の責任であることをより明確にするために文言変更されたものと推察される。なお、改訂前は「それに沿った販売がなされるよう留意すべきである」とされていた。

3 補充原則は全部で5項目規定されているが、1と5については本稿では省略する。

1 改訂案はhttps://www.fsa.go.jp/news/r5/singi/20240702-1/01.pdf 参照。

2 適合性原則は金融商品取引法40条で定められているので、販売会社の責任が重くなったわけではない。販売自体は金融商品販売会社の責任であることをより明確にするために文言変更されたものと推察される。なお、改訂前は「それに沿った販売がなされるよう留意すべきである」とされていた。

3 補充原則は全部で5項目規定されているが、1と5については本稿では省略する。

(2024年10月07日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 | 松澤 登 | 研究員の眼 |

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【プロダクトガバナンスで何が変わるか-金融庁、顧客本位原則へ補充原則を追加】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

プロダクトガバナンスで何が変わるか-金融庁、顧客本位原則へ補充原則を追加のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.