- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 原油価格100ドル割れは続くか?~不透明感が増す原油相場

2022年09月02日

文字サイズ

- 小

- 中

- 大

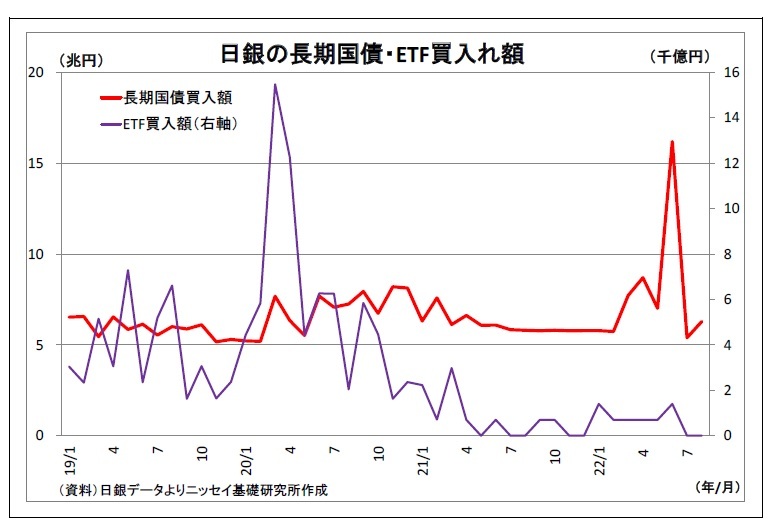

2. 日銀金融政策(8月)

(日銀)維持(開催なし)

8月はもともと金融政策決定会合が予定されていない月であったため会合は開催されず、必然的に金融政策は現状維持となった。次回会合は利上げ幅(0.50% or 0.75%)やドットチャート、先行きの利上げ方針などを巡り市場の注目度の極めて高い米9月FOMC(今月20~21日)の直後にあたる今月21~22日に開催される予定。

8月はもともと金融政策決定会合が予定されていない月であったため会合は開催されず、必然的に金融政策は現状維持となった。次回会合は利上げ幅(0.50% or 0.75%)やドットチャート、先行きの利上げ方針などを巡り市場の注目度の極めて高い米9月FOMC(今月20~21日)の直後にあたる今月21~22日に開催される予定。

なお、8月26日に行われた講演において、中村審議委員は物価目標について、「持続的な賃金上昇を伴って安定的に2%になることが重要」と説明。

なお、8月26日に行われた講演において、中村審議委員は物価目標について、「持続的な賃金上昇を伴って安定的に2%になることが重要」と説明。そのうえで、「世界的なインフレが進行する中、「物価は上がらない」という、日本に根付いた考え方や慣習に変化が起きつつあるようにも感じる」、「人手不足感が続くもとで、経済活動全体の持ち直しを反映して賃上げの動きは広がりつつある」との認識を示し、「賃上げ率の上昇が、今年だけでなく、来年以降も持続していくことが必要ですので、冬季賞与と来年度の賃金改定はとても重要になる」と指摘した。

また、記者会見では、「(企業経営者は)今までは、安い賃金で人を何とか採用ができてきたという部分で価格競争力を保とうとしていたけれども、それができなくなって、現役世代の人たちの賃金が上がってくるというステージに今年から来年にかけて移ってくるのではないか」、「経営者も、賃金を上げないといけないという危機感が出てきたという点で、従来と違うステージに来ているような気がしている」と賃上げへの期待感を表明した。

一方で、「現在の金利水準、または、それを下回る水準で推移することを想定している」としている政策金利に関するフォワードガイダンスの中立化については、「次の月次賃金が上昇するところが確認できないと、なかなかまだフォワードガイダンスを変えていくというところにはならないのではないか」と慎重な姿勢を示した。

(今後の予想)

日銀は現在の物価上昇を一時的と見ており、円安による悪影響への批判や一部投資家によるYCCに挑戦する動きを受けても金融緩和を粘り強く維持していく姿勢を崩していない。日銀の金融緩和維持に対する意思は強く、少なくとも来年4月の黒田総裁任期末までの間は現行の緩和がそのまま維持される可能性が高い。

次期総裁が就任した後も、安定的な物価上昇の実現が難しい以上、金融緩和を続けると見込まれるが、継続のためには副作用への対応も適宜必要になるだろう。従って、来年後半には債券市場の機能度低下といった緩和の副作用軽減を名目として、枠組みの修正(誘導目標金利を10年債利回り→5年債利回りへ)を絡めて実質的に金利上昇許容幅を小幅に拡大しにいくと予想している。その際、日銀は金融緩和の縮小ではなく、あくまで副作用軽減を通じた緩和の持続性向上策であるとの位置付けを強調すると見込んでいる。

日銀は現在の物価上昇を一時的と見ており、円安による悪影響への批判や一部投資家によるYCCに挑戦する動きを受けても金融緩和を粘り強く維持していく姿勢を崩していない。日銀の金融緩和維持に対する意思は強く、少なくとも来年4月の黒田総裁任期末までの間は現行の緩和がそのまま維持される可能性が高い。

次期総裁が就任した後も、安定的な物価上昇の実現が難しい以上、金融緩和を続けると見込まれるが、継続のためには副作用への対応も適宜必要になるだろう。従って、来年後半には債券市場の機能度低下といった緩和の副作用軽減を名目として、枠組みの修正(誘導目標金利を10年債利回り→5年債利回りへ)を絡めて実質的に金利上昇許容幅を小幅に拡大しにいくと予想している。その際、日銀は金融緩和の縮小ではなく、あくまで副作用軽減を通じた緩和の持続性向上策であるとの位置付けを強調すると見込んでいる。

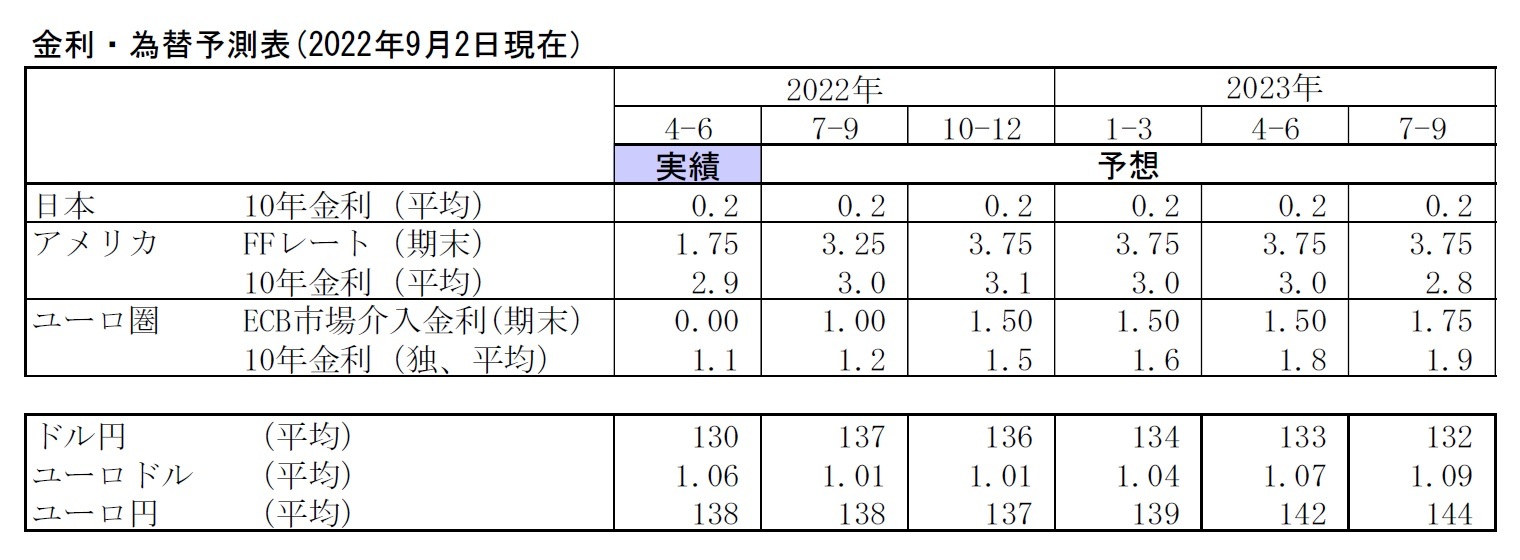

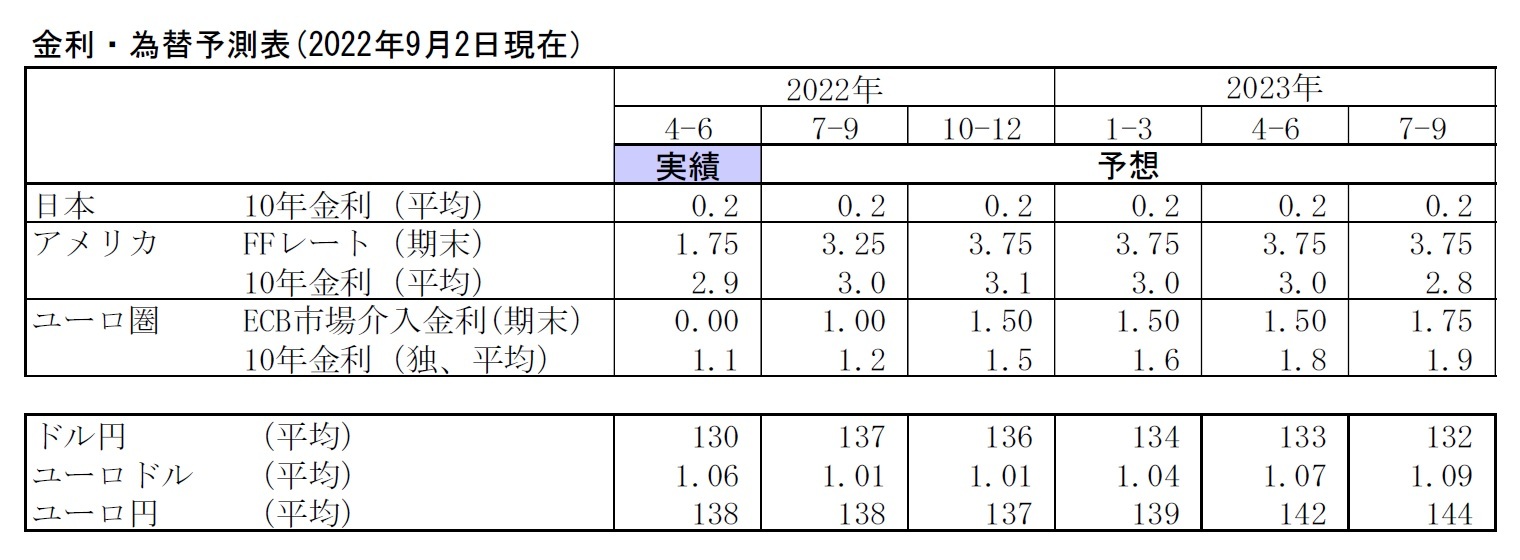

3. 金融市場(8月)の振り返りと予測表

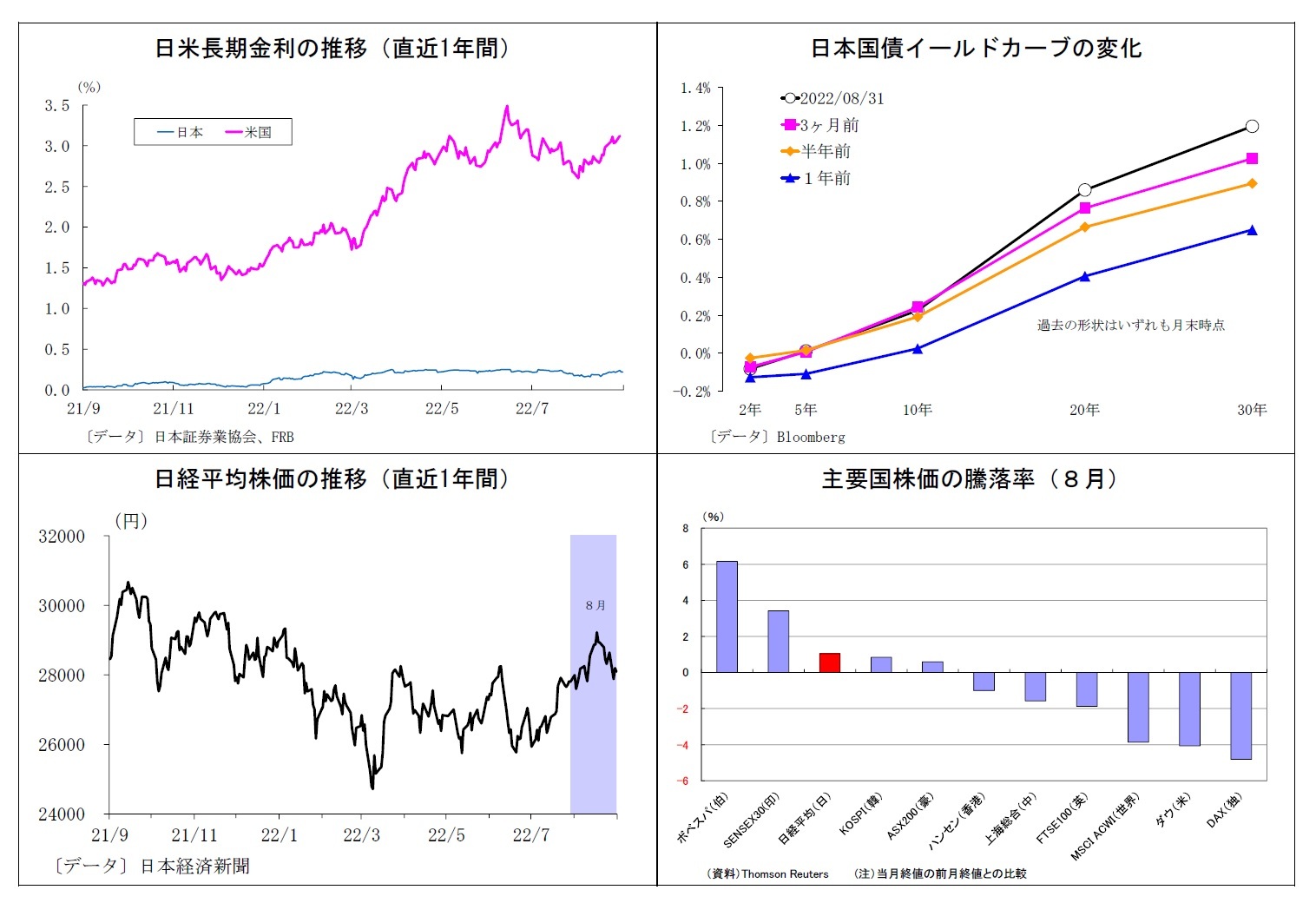

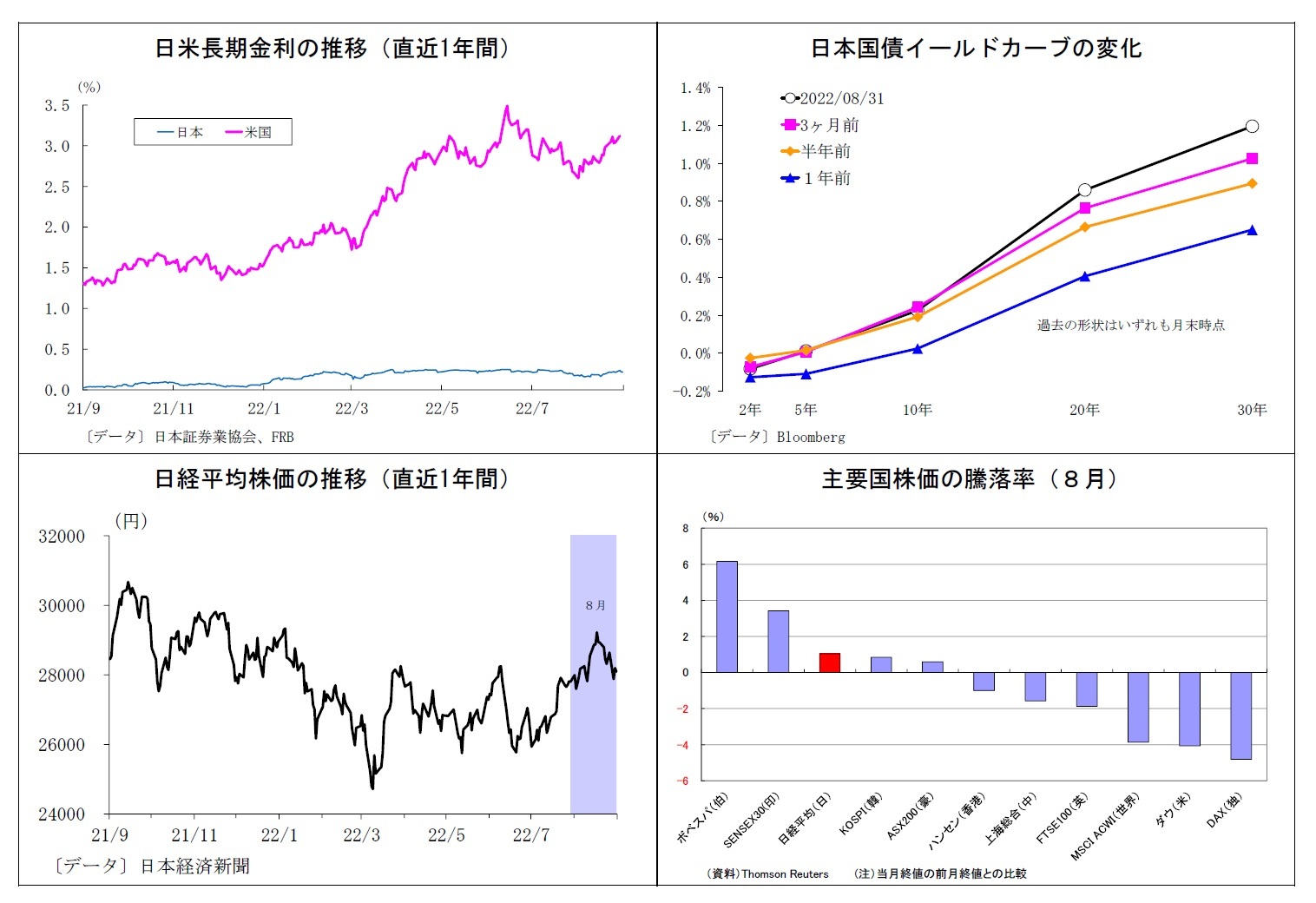

(10年国債利回り)

8月の動き(↗) 月初0.1%台後半でスタートし、月末は0.2%台前半に。

月初、台湾を巡る地政学リスクや欧米金融引き締めによる世界経済減速懸念から安全資産としての債券需要が高まり、5日に0.1%台半ばへ低下。その後はしばらく一進一退の展開となったが、英インフレ加速を発端とする欧米金利の上昇が波及し、18日に0.2%を回復。さらに独物価指標の上振れやFRB高官による利上げ継続に前向きな発言を受けた欧米金利上昇により、22日には0.2%台前半に上昇した。月の終盤も欧米のガス価格高騰やジャクソンホールでのタカ派的なパウエル議長講演を受けて海外金利発の金利上昇圧力が継続し、月末も0.2%台前半で終了した。

8月の動き(↗) 月初0.1%台後半でスタートし、月末は0.2%台前半に。

月初、台湾を巡る地政学リスクや欧米金融引き締めによる世界経済減速懸念から安全資産としての債券需要が高まり、5日に0.1%台半ばへ低下。その後はしばらく一進一退の展開となったが、英インフレ加速を発端とする欧米金利の上昇が波及し、18日に0.2%を回復。さらに独物価指標の上振れやFRB高官による利上げ継続に前向きな発言を受けた欧米金利上昇により、22日には0.2%台前半に上昇した。月の終盤も欧米のガス価格高騰やジャクソンホールでのタカ派的なパウエル議長講演を受けて海外金利発の金利上昇圧力が継続し、月末も0.2%台前半で終了した。

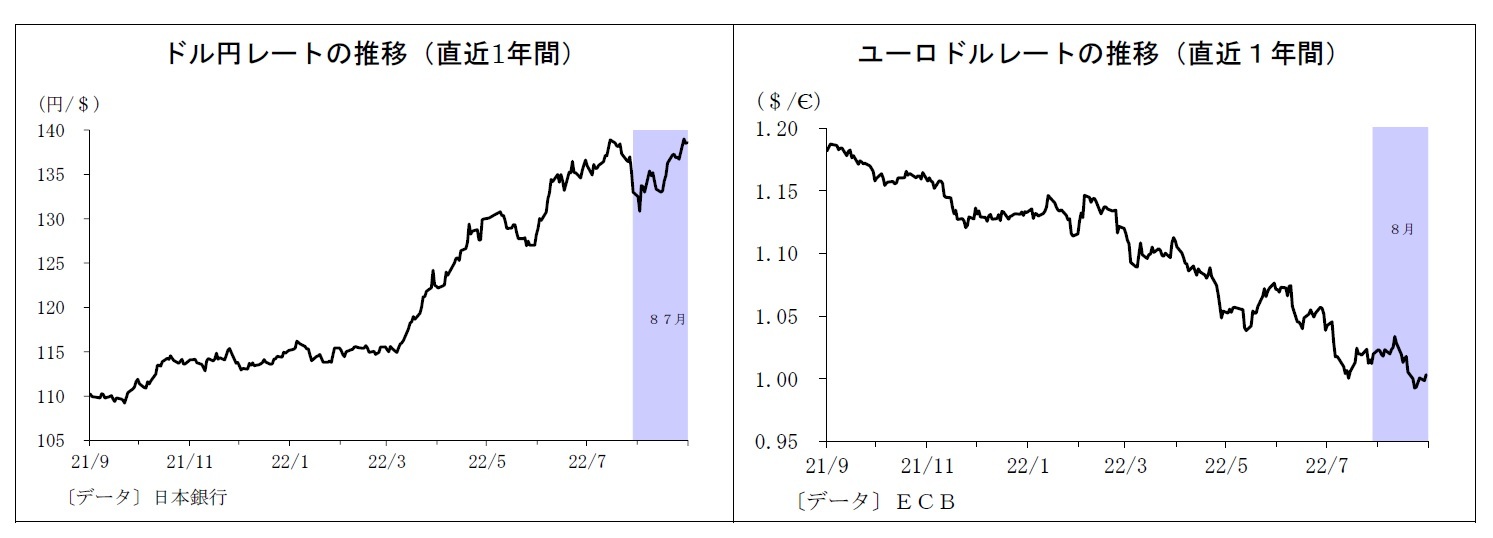

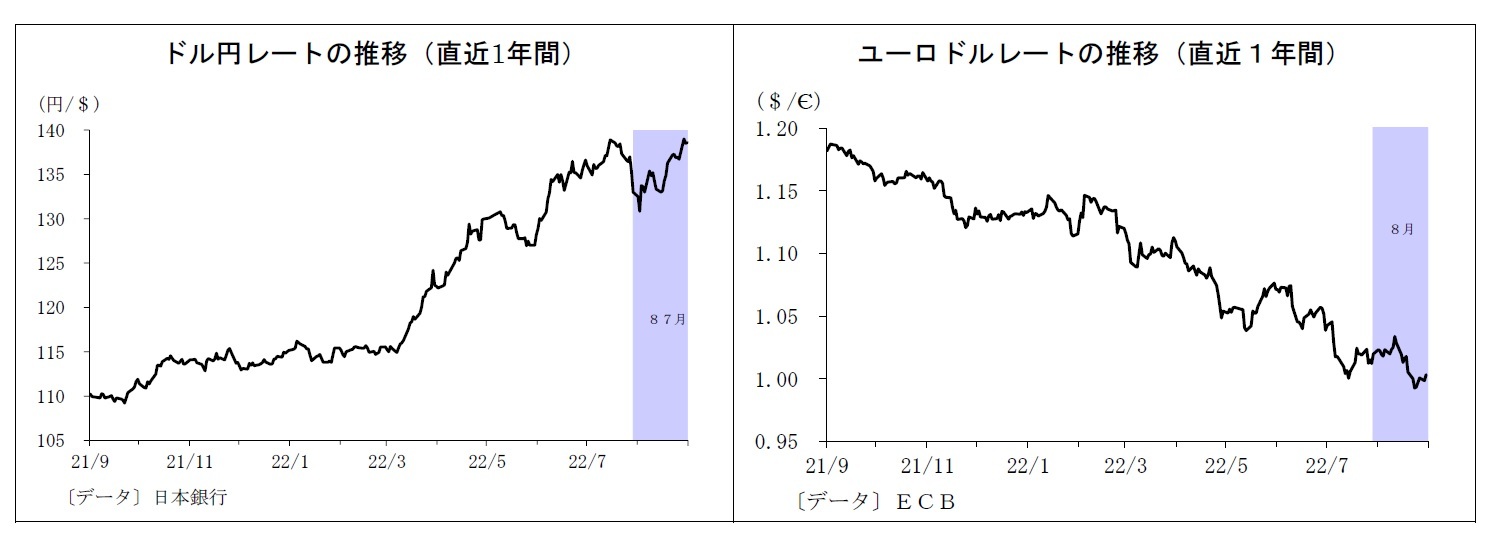

(ドル円レート)

8月の動き(↗) 月初132円台半ばでスタートし、月末は138円台後半に。

月初、米景気減速懸念に伴うドル売りや台湾を巡る地政学リスクに伴う円買いが強まり、2日に130円台後半に下落。しかし、その後はFRB高官から利上げ継続に前向きな発言が相次いだうえ、米雇用統計で労働需給の逼迫が示されたことでドルが急速に持ち直し、8日には135円台半ばに。月半ばには米物価指標が相次いで予想を下回ったことを受けて、一旦133円台に下落したものの、米経済指標の改善や欧州インフレ懸念に伴う米金利上昇を背景に再びドルが上昇し、19日には136円台を回復。月終盤にはジャクソンホールでのパウエル議長講演で金融引き締め長期化の可能性が示唆されたことでさらにドルが買われ、月末は138円台後半に上昇した。

8月の動き(↗) 月初132円台半ばでスタートし、月末は138円台後半に。

月初、米景気減速懸念に伴うドル売りや台湾を巡る地政学リスクに伴う円買いが強まり、2日に130円台後半に下落。しかし、その後はFRB高官から利上げ継続に前向きな発言が相次いだうえ、米雇用統計で労働需給の逼迫が示されたことでドルが急速に持ち直し、8日には135円台半ばに。月半ばには米物価指標が相次いで予想を下回ったことを受けて、一旦133円台に下落したものの、米経済指標の改善や欧州インフレ懸念に伴う米金利上昇を背景に再びドルが上昇し、19日には136円台を回復。月終盤にはジャクソンホールでのパウエル議長講演で金融引き締め長期化の可能性が示唆されたことでさらにドルが買われ、月末は138円台後半に上昇した。

(ユーロドルレート)

8月の動き(↘) 月初1.02ドル台前半でスタートし、月末は1.00ドル台半ばに。

月初、米景気減速懸念に伴うドル売りやリスクオフのユーロ売りが交錯し、1.01ドル台後半から1.02ドル台前半での方向感のない推移が継続。米CPIの下振れを受けて一旦FRBの利上げ観測が後退したことで、11日には1.03ドル台を回復したが、その後はロシアを巡って欧州のエネルギー供給不安が高まり、ユーロ安基調に。23日には1ユーロ1ドルのパリティを割り込んだ。月終盤には物価指標の上振れや高官発言によってECBの大幅利上げ観測が高まり、パリティを回復。月末は1.00ドル台半ばで終了した。

8月の動き(↘) 月初1.02ドル台前半でスタートし、月末は1.00ドル台半ばに。

月初、米景気減速懸念に伴うドル売りやリスクオフのユーロ売りが交錯し、1.01ドル台後半から1.02ドル台前半での方向感のない推移が継続。米CPIの下振れを受けて一旦FRBの利上げ観測が後退したことで、11日には1.03ドル台を回復したが、その後はロシアを巡って欧州のエネルギー供給不安が高まり、ユーロ安基調に。23日には1ユーロ1ドルのパリティを割り込んだ。月終盤には物価指標の上振れや高官発言によってECBの大幅利上げ観測が高まり、パリティを回復。月末は1.00ドル台半ばで終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年09月02日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【原油価格100ドル割れは続くか?~不透明感が増す原油相場】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

原油価格100ドル割れは続くか?~不透明感が増す原油相場のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.