- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 株高でも底堅い金相場~NY金1800ドルの壁突破なるか?

2020年05月27日

文字サイズ

- 小

- 中

- 大

1――金融市場の緊張感は緩和傾向

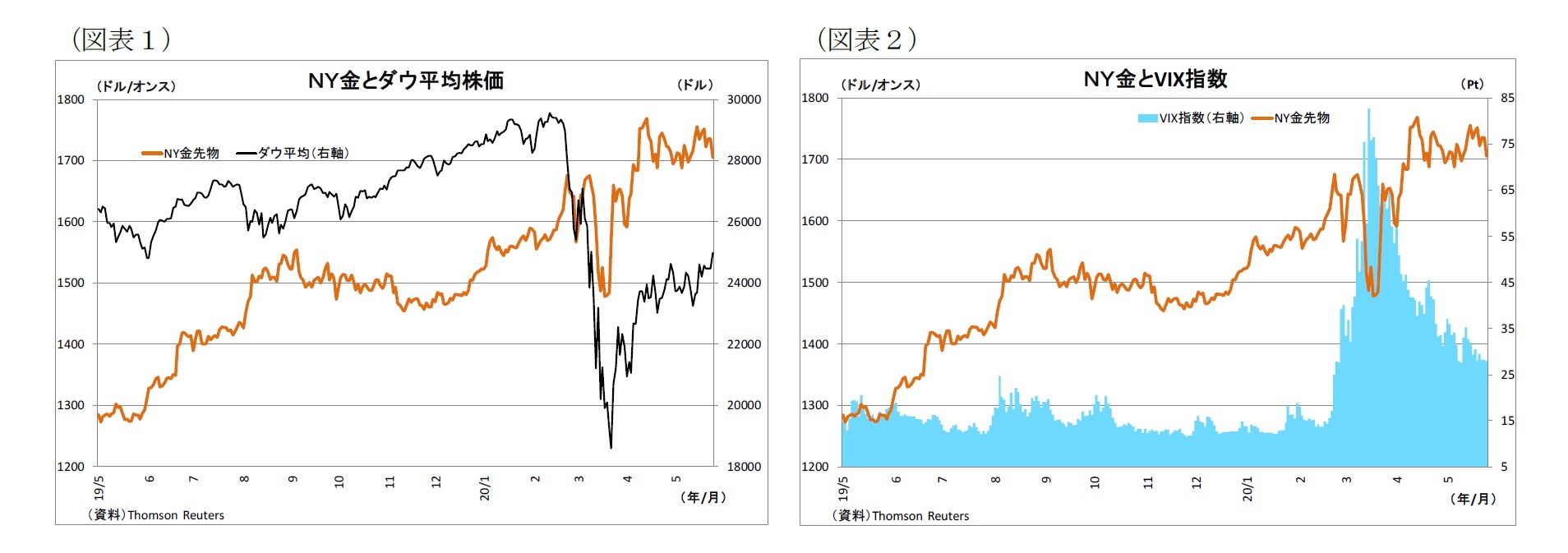

主に先進国における新型コロナウイルス感染拡大ペースの鈍化とそれに伴う経済活動再開の動きを受けて株式市場では今後の景気回復を織り込む動きが続いており、世界的に株価は持ち直し傾向にある。(図表1)。足元のダウ平均株価や日経平均株価は、それぞれ3月下旬の底値1から34%、29%も上昇している(図表1)。

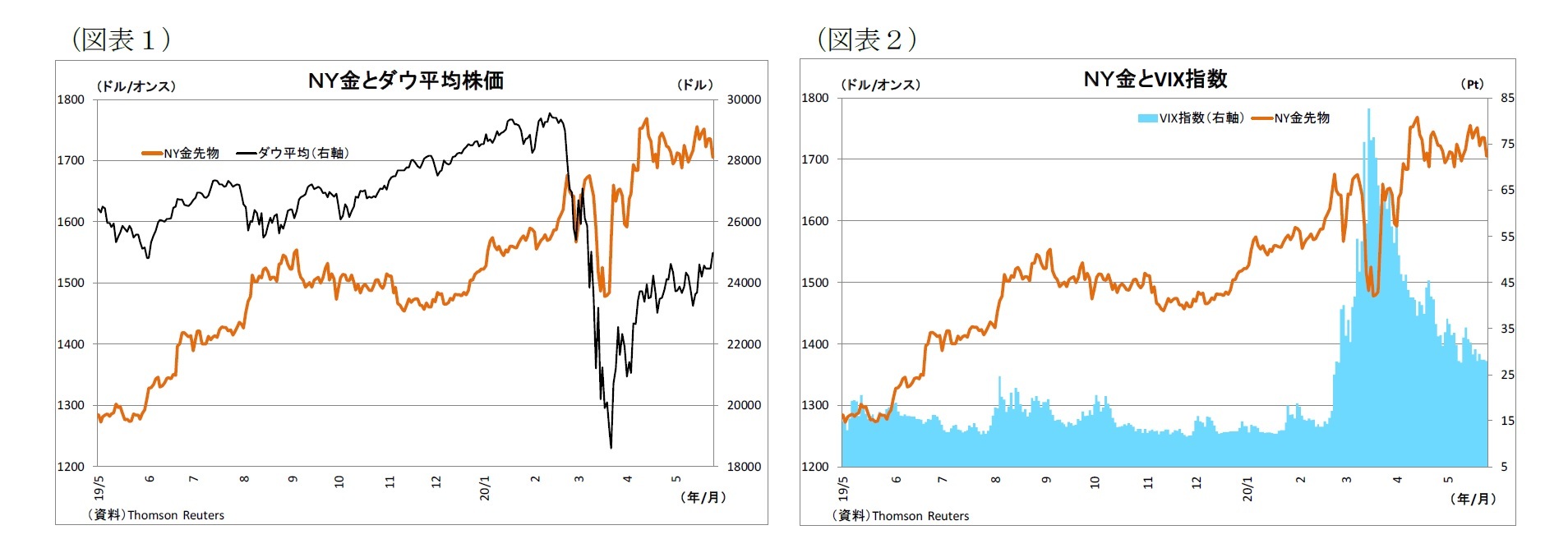

また、米株式市場の警戒感を示すVIX指数(別名、「恐怖指数」)も3月下旬に過去最高レベルである82ポイント台まで上昇したものの、最近は30ポイントを割り込み平時の水準(20ポイント以下)に近付いてきており、金融市場の緊張感は緩和傾向にある(図表2)。

一方で、金(Gold)価格は堅調を維持している。NY金先物は新型コロナウイルスの拡大に伴って上昇、4月上旬に1オンス1700ドル台に到達した後は概ね1700ドル台を維持し、足元ではやや下落したとはいえ、未だ1700ドル付近で高止まりしている(図表1・2)。

本来、市場の緊張感が緩和に向かい株価が上昇する際には、安全資産である金(Gold)の需要は減少し、価格は下落しやすい。しかしながら、これまでのところ市場で金離れの動きは広がっておらず、価格は高止まりしている。

また、米株式市場の警戒感を示すVIX指数(別名、「恐怖指数」)も3月下旬に過去最高レベルである82ポイント台まで上昇したものの、最近は30ポイントを割り込み平時の水準(20ポイント以下)に近付いてきており、金融市場の緊張感は緩和傾向にある(図表2)。

一方で、金(Gold)価格は堅調を維持している。NY金先物は新型コロナウイルスの拡大に伴って上昇、4月上旬に1オンス1700ドル台に到達した後は概ね1700ドル台を維持し、足元ではやや下落したとはいえ、未だ1700ドル付近で高止まりしている(図表1・2)。

本来、市場の緊張感が緩和に向かい株価が上昇する際には、安全資産である金(Gold)の需要は減少し、価格は下落しやすい。しかしながら、これまでのところ市場で金離れの動きは広がっておらず、価格は高止まりしている。

1 ダウ平均は3月23日終値の18591ドル、日経平均は3月19日終値の16552円

2――金価格が下がらない理由

1|主要国中銀による未曽有の金融緩和

金相場が堅調を維持している理由は主に2つある。一つは世界的な金融緩和だ。新型コロナウイルス感染拡大への対応として、3月以降、各国中央銀行は軒並み大幅な金融緩和に踏み切った。

とりわけ、FRB(米連邦準備制度理事会)の緩和スタンスは尋常ではない。3月以降、政策金利を計1.5%引き下げて実質ゼロ金利とするとともに、米国債などを制限なく購入する量的緩和政策を導入した。この結果、FRBのバランスシートの規模は2月末以降、足元にかけて約3兆ドルも拡大している。

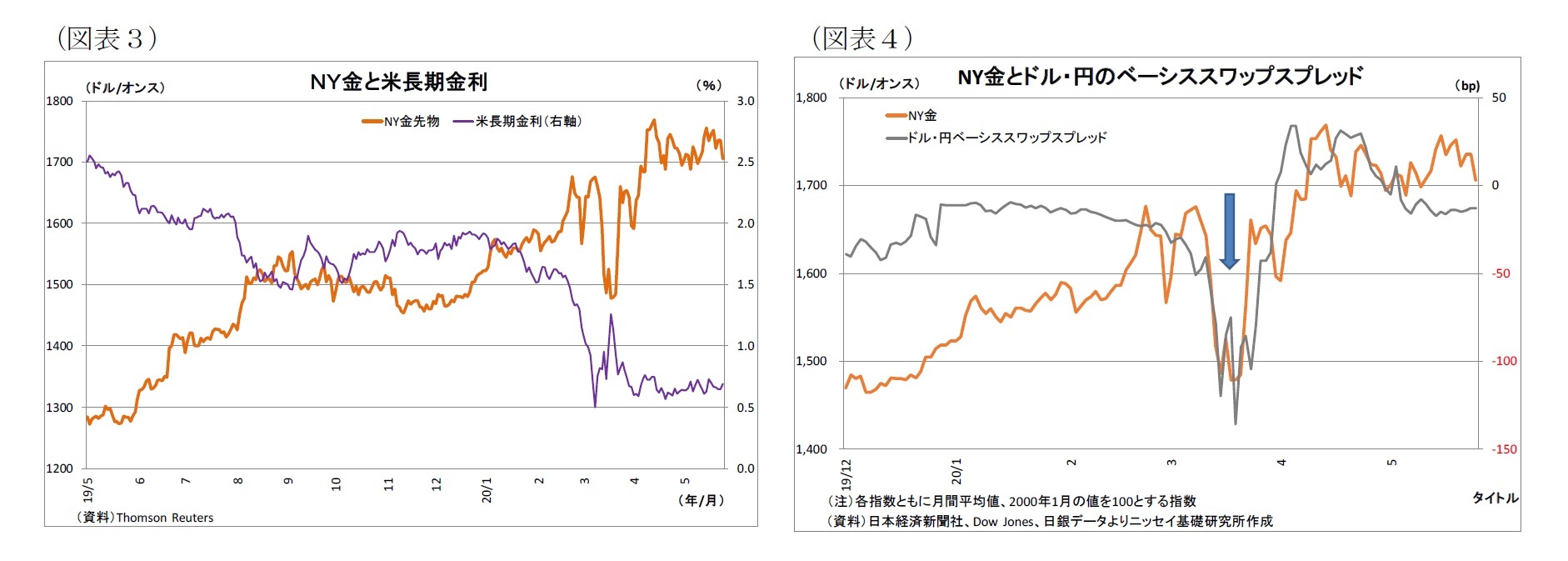

FRBによる未曽有の金融緩和を受けて、米金利は大幅に低下することになった。米国の長期金利(10年国債利回り)は3月上旬に一時過去最低の0.5%台にまで低下、保有しても金利を生まない金の相対的な魅力を高め、NY金上昇の原動力になった。米長期金利は緩和長期化を織り込んで足元も過去最低圏の0.6%台で低迷しており、金相場の支えになっている(図表3)。

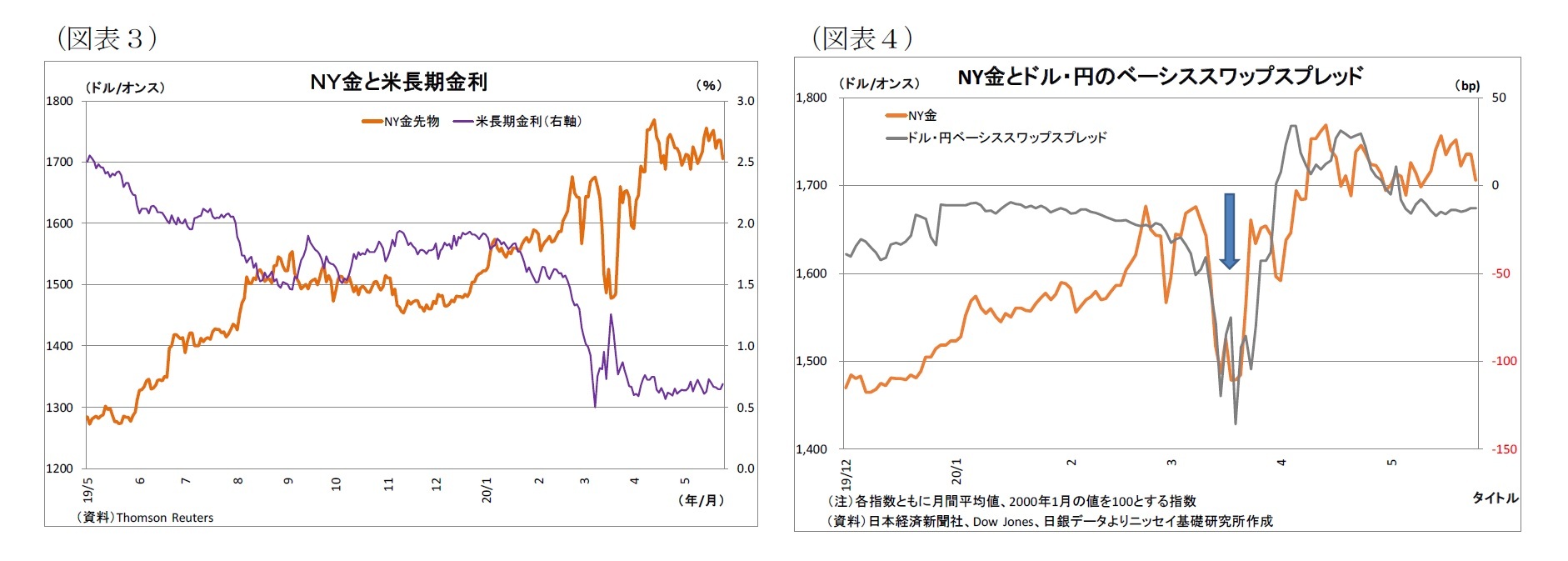

なお、FRBの緩和がドル需給の緩和を通じて金相場を支えた面もある。3月中旬にはNY金が一時200ドル近くも急落する場面があった(図表4)。世界的に資金繰りへの懸念が高まったことで、投資家や金融機関、企業の間で国際決済通貨であるドルを求める動きが強まり、金にも換金売りが発生したためだ。

しかし、FRBが直後に量的緩和の無制限化に加え、各国中銀との通貨スワップを通じたドル資金供給を開始したことによって内外市場に大量のドルが供給され、ドル需給の逼迫感が和らいだ。円との交換でドルを調達するベーシススワップ市場では、ドルを調達するための上乗せ金利(ドル・円ベーシススワップスプレッド、図表4)が3月半ばにかけて急拡大し、ドル需給の逼迫を示していたが、下旬には上乗せ金利が急速に縮小した。ネックとなっていたドル需給の逼迫感が緩和されたことで、以降は金の換金売りが収まった。

金相場が堅調を維持している理由は主に2つある。一つは世界的な金融緩和だ。新型コロナウイルス感染拡大への対応として、3月以降、各国中央銀行は軒並み大幅な金融緩和に踏み切った。

とりわけ、FRB(米連邦準備制度理事会)の緩和スタンスは尋常ではない。3月以降、政策金利を計1.5%引き下げて実質ゼロ金利とするとともに、米国債などを制限なく購入する量的緩和政策を導入した。この結果、FRBのバランスシートの規模は2月末以降、足元にかけて約3兆ドルも拡大している。

FRBによる未曽有の金融緩和を受けて、米金利は大幅に低下することになった。米国の長期金利(10年国債利回り)は3月上旬に一時過去最低の0.5%台にまで低下、保有しても金利を生まない金の相対的な魅力を高め、NY金上昇の原動力になった。米長期金利は緩和長期化を織り込んで足元も過去最低圏の0.6%台で低迷しており、金相場の支えになっている(図表3)。

なお、FRBの緩和がドル需給の緩和を通じて金相場を支えた面もある。3月中旬にはNY金が一時200ドル近くも急落する場面があった(図表4)。世界的に資金繰りへの懸念が高まったことで、投資家や金融機関、企業の間で国際決済通貨であるドルを求める動きが強まり、金にも換金売りが発生したためだ。

しかし、FRBが直後に量的緩和の無制限化に加え、各国中銀との通貨スワップを通じたドル資金供給を開始したことによって内外市場に大量のドルが供給され、ドル需給の逼迫感が和らいだ。円との交換でドルを調達するベーシススワップ市場では、ドルを調達するための上乗せ金利(ドル・円ベーシススワップスプレッド、図表4)が3月半ばにかけて急拡大し、ドル需給の逼迫を示していたが、下旬には上乗せ金利が急速に縮小した。ネックとなっていたドル需給の逼迫感が緩和されたことで、以降は金の換金売りが収まった。

2|枚挙にいとまがない下振れリスク

そして、金相場が堅調を維持しているもう一つの理由は世界経済の下振れリスクだ。確かに欧米等の状況には最近明るさが見えるものの、先行きの下振れリスクは枚挙にいとまがない。

そして、金相場が堅調を維持しているもう一つの理由は世界経済の下振れリスクだ。確かに欧米等の状況には最近明るさが見えるものの、先行きの下振れリスクは枚挙にいとまがない。

まず挙げられるのは、新型コロナウイルス感染拡大の第2波が到来するリスクだ。各国の政府は、景気の落ち込みを早急に和らげるために経済活動の再開を急ぐ誘惑に駆られやすい。しかしながら、新型コロナウイルスは未だ感染の仕組みなどに不明な部分が多いうえ、特効薬やワクチンも存在しない。再開を急ぎすぎることで感染拡大が再発し、再び都市封鎖といった経済活動の制約を余儀なくされる恐れがある。

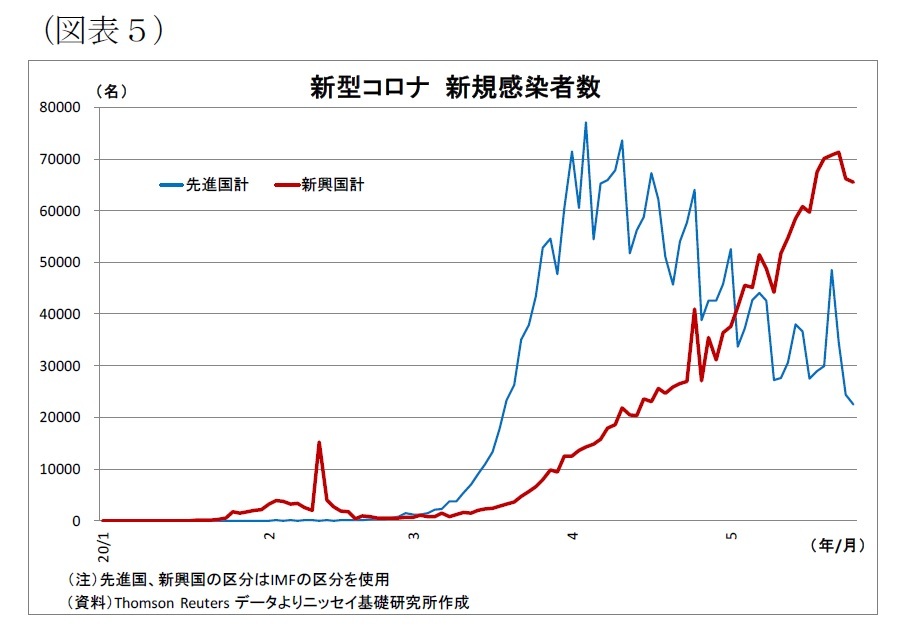

まず挙げられるのは、新型コロナウイルス感染拡大の第2波が到来するリスクだ。各国の政府は、景気の落ち込みを早急に和らげるために経済活動の再開を急ぐ誘惑に駆られやすい。しかしながら、新型コロナウイルスは未だ感染の仕組みなどに不明な部分が多いうえ、特効薬やワクチンも存在しない。再開を急ぎすぎることで感染拡大が再発し、再び都市封鎖といった経済活動の制約を余儀なくされる恐れがある。また、そもそも新規感染が収まってきているのは、主に先進国の話であって、多くの新興国では現在も速いペースで感染の拡大が続いている(図表5)。このことから、先進国で感染が一旦収束したとしても、国境での水際対策を誤り、感染がぶり返す懸念がある。

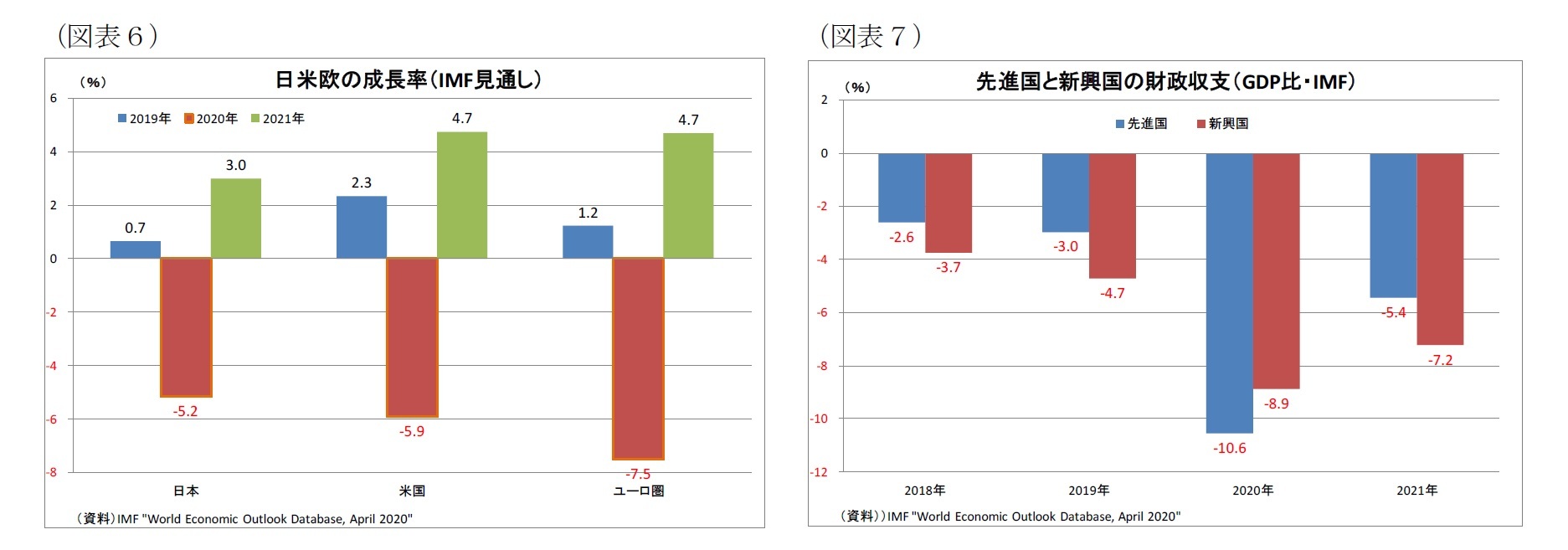

下振れリスクとして次に挙げられるのは金融・債務危機に発展するリスクだ。今後、仮に感染拡大の第2波到来を防げたとしても、世界経済の急速な回復は見込み難い。多くの国において、これまでの経済封鎖の影響で倒産や失業が増加しているためだ。また、ワクチンが普及するまでは経済活動の制約を全て取り払うことは難しいうえ、人々の自粛・巣ごもりムードも払しょくされないと考えられる。IMF(国際通貨基金)の見通しでも、先進主要国の実質GDP成長率は今年大幅なマイナスとなり、来年にはプラスに転じるものの、コロナ前にあたる2019年の水準を回復するには至らないとの姿が示されている(図表6)。リーマンショックの教訓から、各国金融当局のもと、金融機関は資本の積み増しを進めてきたが、景気の低迷が長引けば、不良債権やデフォルトの増加で一部金融機関の財務が毀損し、金融システムが不安定化する可能性がある。

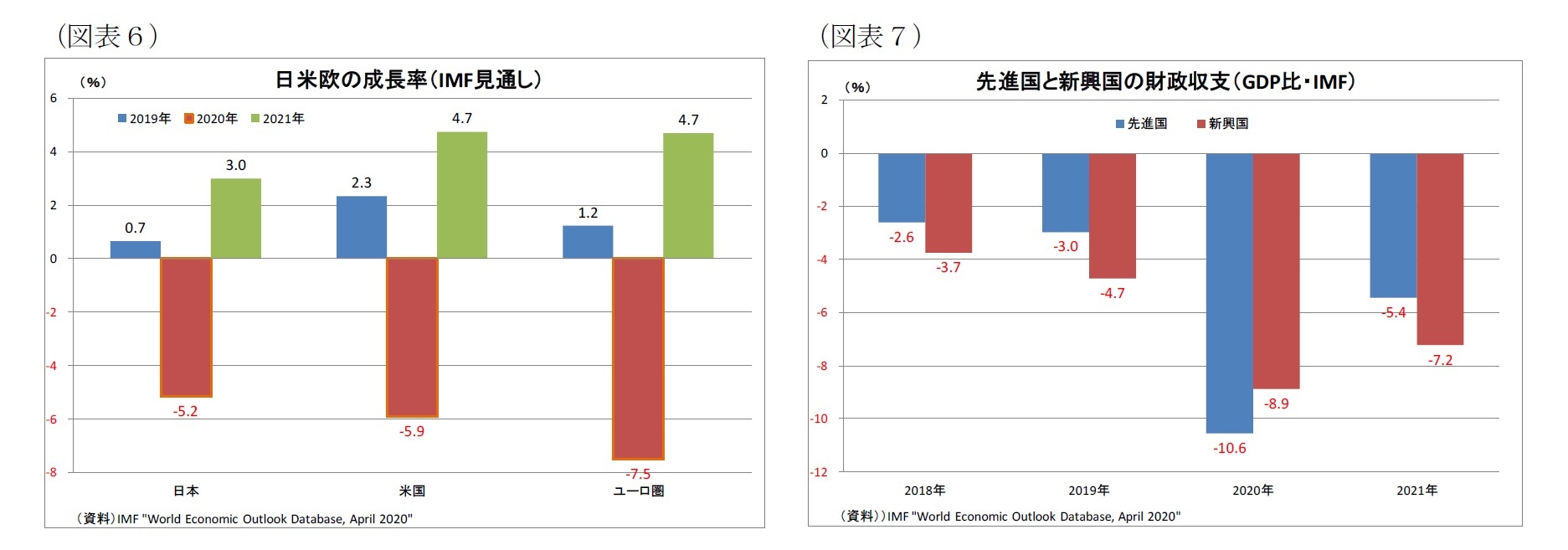

また、新型コロナへの対応として、各国政府ともに財政出動を積極化しており、財政赤字が大きく拡大しているため(図表7)、特に資金調達構造が脆弱な新興国・南欧などで債務危機が発生する恐れもある。実際、過去を振り返ると、2010年以降の欧州債務危機も、引き金こそギリシャの財政赤字改ざん発覚であったが、リーマンショック後の南欧諸国の財政拡大が危機の拡大に繋がった。

また、新型コロナへの対応として、各国政府ともに財政出動を積極化しており、財政赤字が大きく拡大しているため(図表7)、特に資金調達構造が脆弱な新興国・南欧などで債務危機が発生する恐れもある。実際、過去を振り返ると、2010年以降の欧州債務危機も、引き金こそギリシャの財政赤字改ざん発覚であったが、リーマンショック後の南欧諸国の財政拡大が危機の拡大に繋がった。

そして、下振れリスクとして3つ目に挙げられるのは政治の不安定化リスクだ。11月の大統領選を控えて焦りを強める米トランプ政権は、新型コロナウイルスの世界的流行について中国責任論を展開し、反発する中国政府との間で対立が強まっている。

そして、下振れリスクとして3つ目に挙げられるのは政治の不安定化リスクだ。11月の大統領選を控えて焦りを強める米トランプ政権は、新型コロナウイルスの世界的流行について中国責任論を展開し、反発する中国政府との間で対立が強まっている。米国に限らず、新型コロナウイルス拡大によって各国経済は厳しい状況にあることから、政府は国民の批判をそらすために外国に対して強硬姿勢に傾きやすい。とりわけ、原油価格の急落によって、中東産油国では経済情勢が極めて厳しい状況に陥っていることから、対外姿勢の強硬化や政治体制の不安定化を通じて、紛争などの衝突に発展する恐れもある。

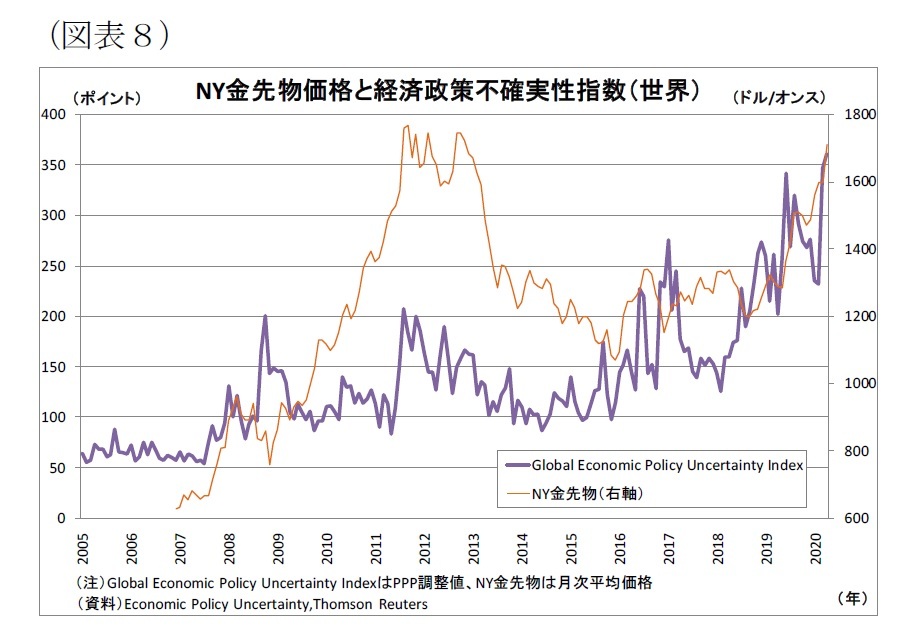

実際、政策の影響による経済の先行きの不確実性を示す「経済政策不確実指数」(グローバル)は足元で過去最高水準にある(図表8)。

さらに将来におけるインフレ・バブルのリスクもある。既述のとおり、新型コロナへの対応として、各国の政府は巨額の財政出動を実施し、中央銀行は金融緩和の大幅な拡大に踏み出している。世界経済悪化の影響などにより、当面は世界的に物価や資産価格が抑制されるものの、財政拡大・金融緩和が長引けば、将来的にインフレやバブルが生じる可能性も否定できない。

金相場が堅調を維持しているのは、上記のような様々な下振れリスクに対する一部市場参加者の警戒感が反映されているためと考えられる。また、最近の各国株価上昇はこうした下振れリスクを殆ど織り込んでいないと考えられることから、株価が下落に転じる事態への保険としての金需要が台頭しているとみられる。

3――1800ドル突破の可能性は

最後に今後の金相場を展望すると、今後も堅調な推移が予想される。

まず、世界経済の今後の急回復は見込みづらいことから、FRBをはじめとする各国中央銀行は今後も長期にわたって大規模な金融緩和を維持・拡大していくと考えられる。従って、米国など主要国の市場金利が大きく上昇に転じることは考えにくい。

また、これまで挙げてきたとおり、新型コロナウイルスにまつわる下振れリスクは数多く、そして多くは簡単に解消する類のものではないことから、下振れリスクへの備えとしての金需要も続くだろう。従って、NY金は当面1オンス1600~1700ドル台で底堅く推移すると見込まれる。

そして、下振れリスクへの警戒がさらに高まれば、金相場は水準を切り上げることになる。NY金先物は4月以降、1700ドル台後半にまで上昇すると押し戻される展開が続いてきたが、今年後半には1800ドルの壁を突破すると予想している。

まず、世界経済の今後の急回復は見込みづらいことから、FRBをはじめとする各国中央銀行は今後も長期にわたって大規模な金融緩和を維持・拡大していくと考えられる。従って、米国など主要国の市場金利が大きく上昇に転じることは考えにくい。

また、これまで挙げてきたとおり、新型コロナウイルスにまつわる下振れリスクは数多く、そして多くは簡単に解消する類のものではないことから、下振れリスクへの備えとしての金需要も続くだろう。従って、NY金は当面1オンス1600~1700ドル台で底堅く推移すると見込まれる。

そして、下振れリスクへの警戒がさらに高まれば、金相場は水準を切り上げることになる。NY金先物は4月以降、1700ドル台後半にまで上昇すると押し戻される展開が続いてきたが、今年後半には1800ドルの壁を突破すると予想している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年05月27日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株高でも底堅い金相場~NY金1800ドルの壁突破なるか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株高でも底堅い金相場~NY金1800ドルの壁突破なるか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.