- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2019年報告書の概要報告-

2020年02月03日

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2019年報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

前回のレポートでは、EIOPA(欧州保険年金監督局)が2019年12月17日に公表した「長期保証措置と株式リスク措置に関する報告書2019(Report on long-term guarantees measures and measures on equity risk 2019)」1の第3のセクションから、UFR(Ultimate Forward Rate:終局フォワードレート)及びMA(マッチング調整)について、その国別の適用状況やSCR(Solvency Capital Requirement:ソルベンシー資本要件)比率への影響等を報告した。

今回のレポートでは、EIOPAの報告書の第3のセクションから、VA(ボラティリティ調整)について、その国別の適用状況やSCR比率への影響等を報告する2,3。

1 News

https://eiopa.europa.eu/Pages/News/EIOPA-publishes-its-fourth-annual-analysis-on-the-use-and-impact-of-long-term-guarantees-measures-and-measures-on-eq-ri.aspx

報告書

https://eiopa.europa.eu/Publications/Reports/LTG%20Report%202019.pdf

2 前回のレポートで述べたように、以下の図表及び図表の数値は、特に断りが無い限り、EIOPAの「長期保証措置と株式リスクに対する措置に関する報告書2019」からの抜粋によるものであり、必要に応じて、筆者による分析数値を加えたり、表の項目の順番を変更する等の修正を行っている。

3 LTG措置や株式リスク措置の具体的説明については、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2019年報告書の概要報告-」を参照していただきたい。

今回のレポートでは、EIOPAの報告書の第3のセクションから、VA(ボラティリティ調整)について、その国別の適用状況やSCR比率への影響等を報告する2,3。

1 News

https://eiopa.europa.eu/Pages/News/EIOPA-publishes-its-fourth-annual-analysis-on-the-use-and-impact-of-long-term-guarantees-measures-and-measures-on-eq-ri.aspx

報告書

https://eiopa.europa.eu/Publications/Reports/LTG%20Report%202019.pdf

2 前回のレポートで述べたように、以下の図表及び図表の数値は、特に断りが無い限り、EIOPAの「長期保証措置と株式リスクに対する措置に関する報告書2019」からの抜粋によるものであり、必要に応じて、筆者による分析数値を加えたり、表の項目の順番を変更する等の修正を行っている。

3 LTG措置や株式リスク措置の具体的説明については、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2019年報告書の概要報告-」を参照していただきたい。

2―措置毎の国別の適用状況(適用会社及びSCR比率への影響等)-VA-

1|適用会社

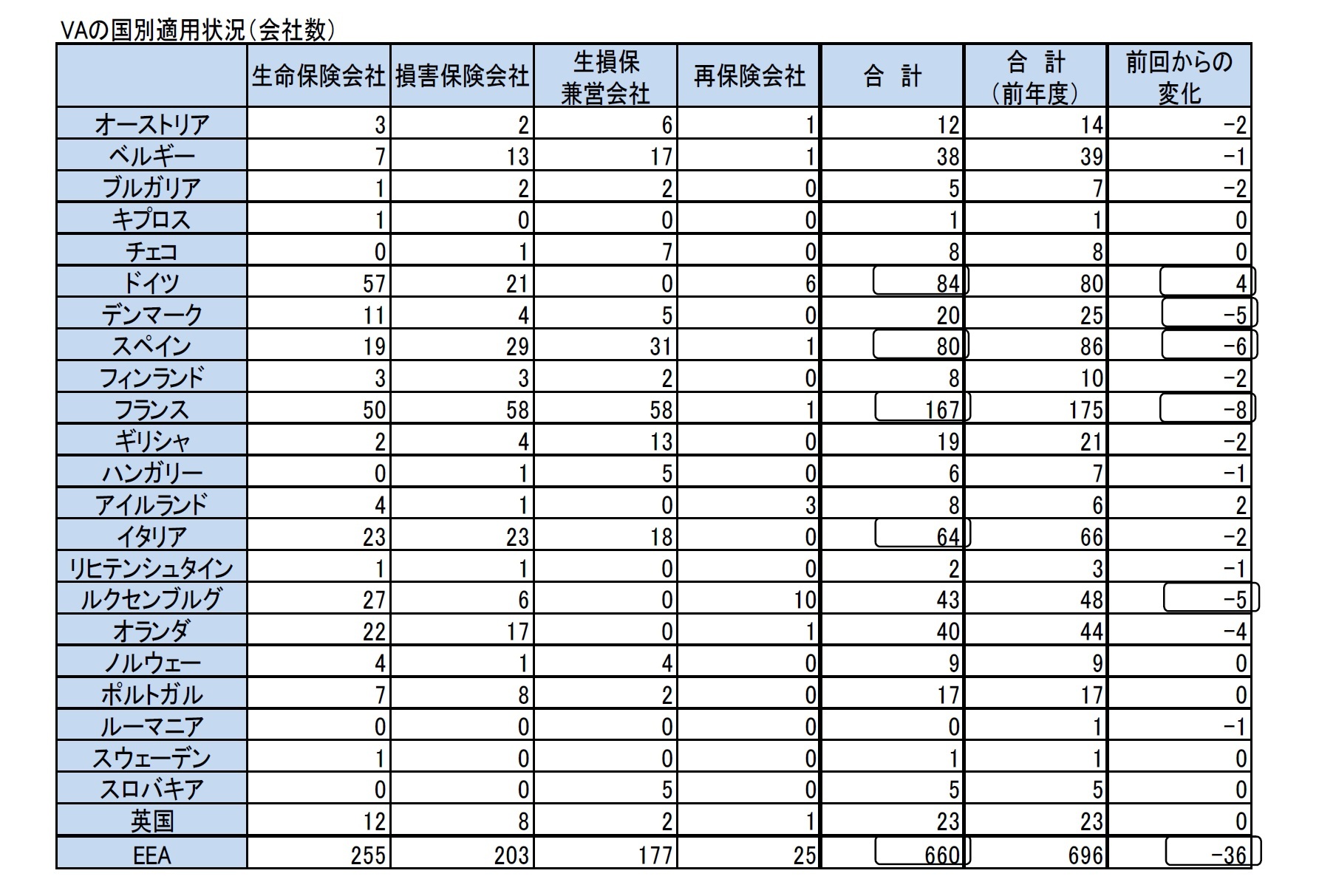

VAについては、幅広く23カ国、660の会社が適用している。

国別では、フランスが167社と最も多く、次がドイツで84社、スペイン80社、イタリア64社となっている。英国はマッチング調整を適用しているケースが多いので、VA適用会社の数はこれらの国々に比べて少ない。また、前回の報告書との比較では、36社減少しているが、その内訳はフランスが8社、スペインが6社、デンマークとルクセンブルグでそれぞれ5社等となっている。一方で、ドイツでは4社増加している。

VAについては、幅広く23カ国、660の会社が適用している。

国別では、フランスが167社と最も多く、次がドイツで84社、スペイン80社、イタリア64社となっている。英国はマッチング調整を適用しているケースが多いので、VA適用会社の数はこれらの国々に比べて少ない。また、前回の報告書との比較では、36社減少しているが、その内訳はフランスが8社、スペインが6社、デンマークとルクセンブルグでそれぞれ5社等となっている。一方で、ドイツでは4社増加している。

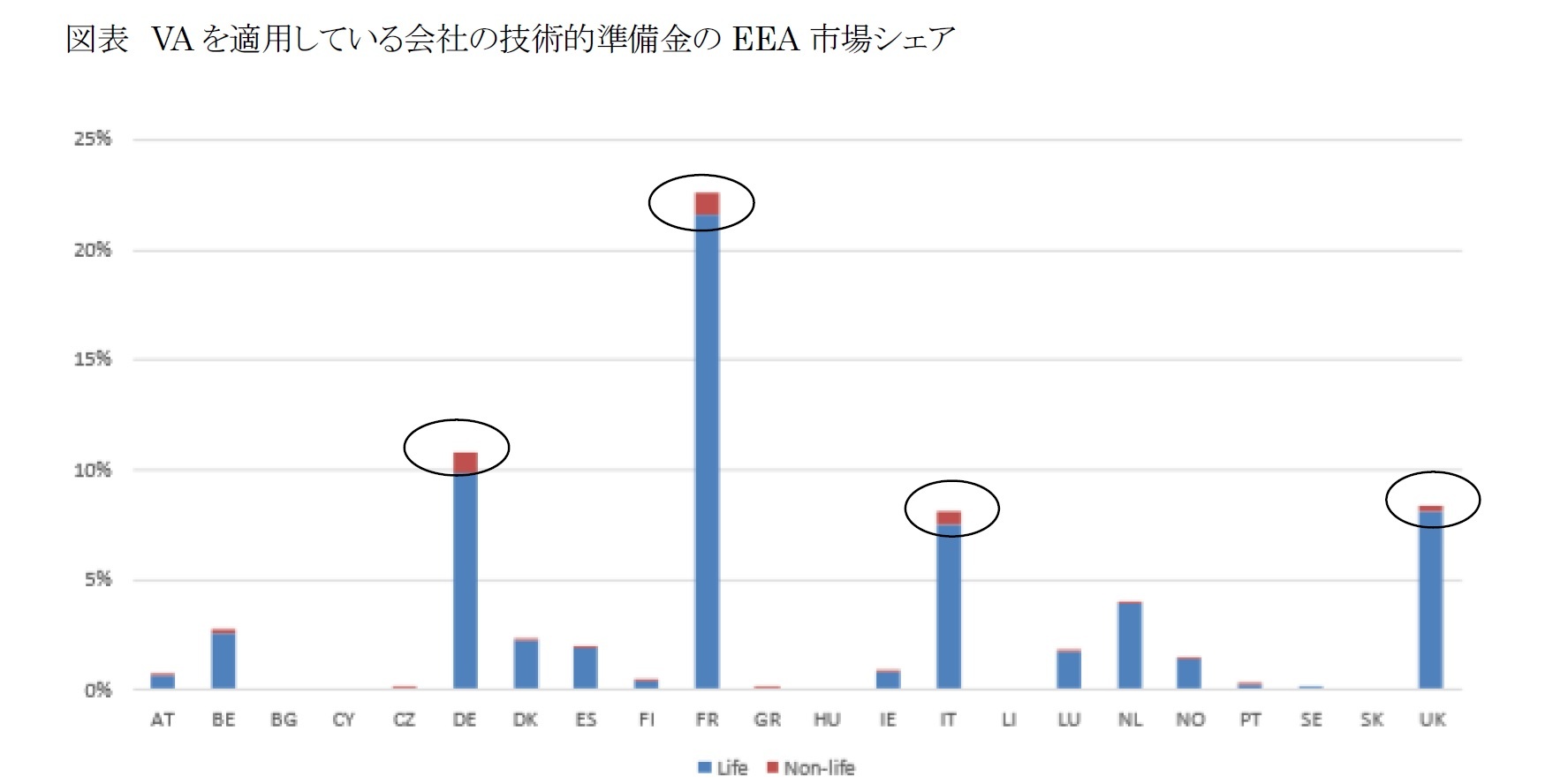

技術的準備金の市場シェアでは、EEA全体で67%の会社がVAを適用しているが、国別ではフランスが最も高く、ドイツ、英国、イタリアが続いている。

10カ国(オーストリア、ベルギー、フィンランド、フランス、ギリシャ、イタリア、ルクセンブルグ、オランダ、ノルウェー、スペイン)で、国内市場の75%以上の技術的準備金に対してVAが適用されている。

さらに、生命保険に対する技術的準備金の殆どは、VAを適用した会社で保持されている。

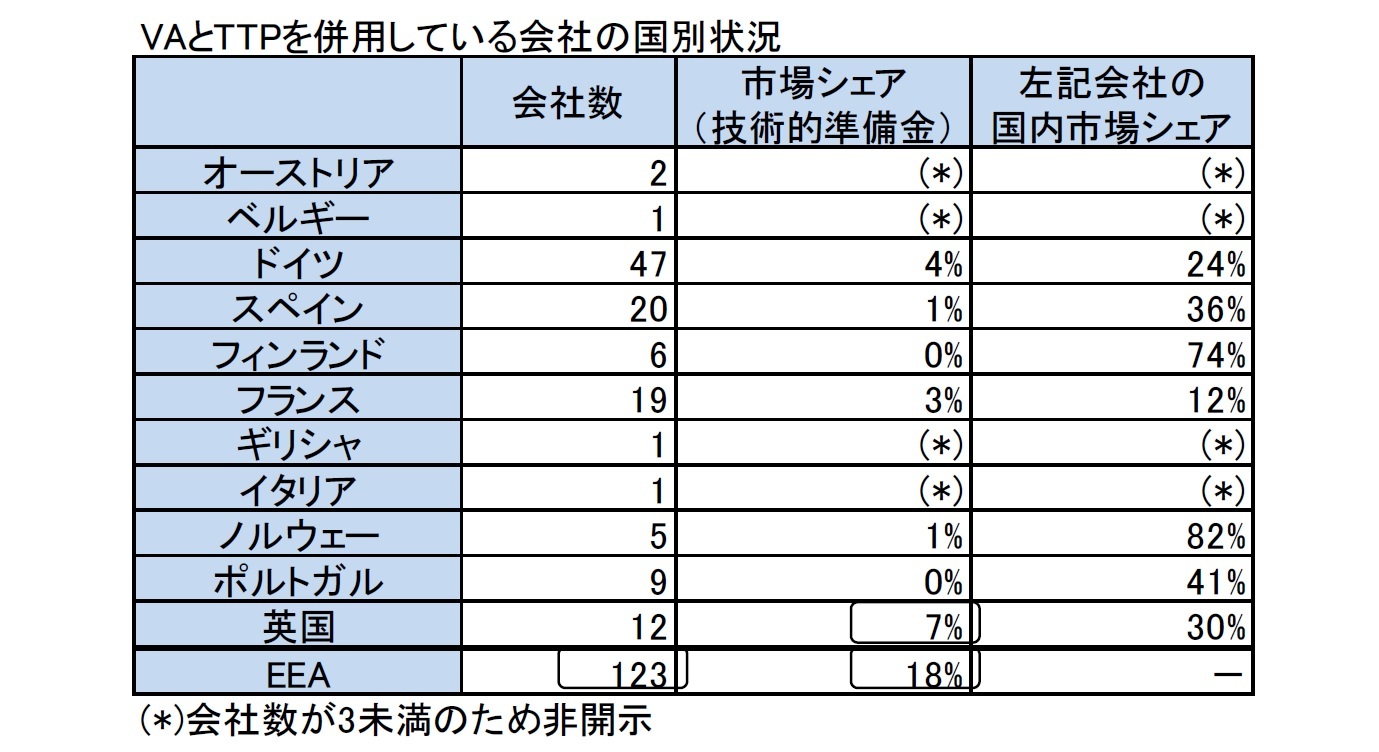

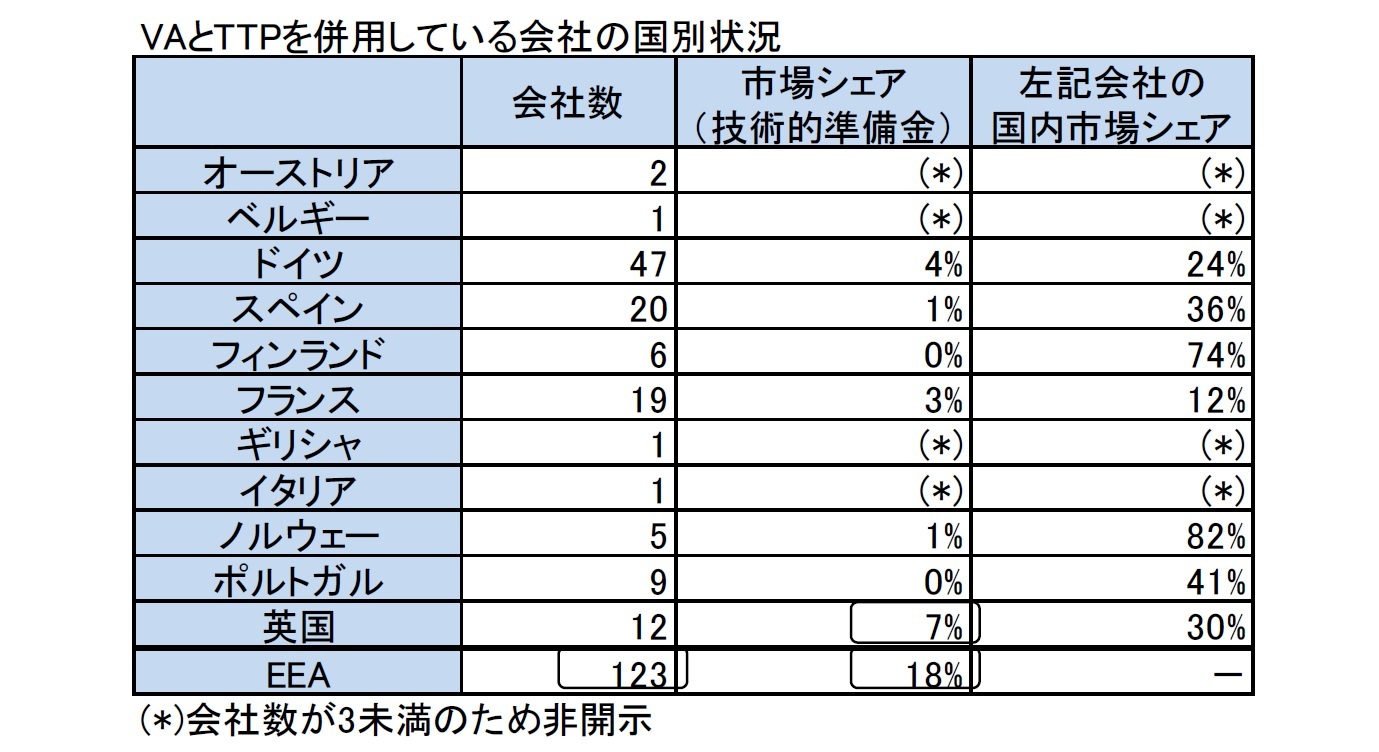

VAとTTPを併用している会社の国別内訳は以下の図表の通りとなっている。

会社数は、123社で前回の報告書の124社に比べて1社減少している。これらの会社の技術的準備金のEEA全体における市場シェアは18%である。なお、ここでも英国が7%でトップとなっている。

さらに、生命保険に対する技術的準備金の殆どは、VAを適用した会社で保持されている。

VAとTTPを併用している会社の国別内訳は以下の図表の通りとなっている。

会社数は、123社で前回の報告書の124社に比べて1社減少している。これらの会社の技術的準備金のEEA全体における市場シェアは18%である。なお、ここでも英国が7%でトップとなっている。

なお、ノルウェー、フィンランドのようないくつかの国においてはTTPの適用とVAの適用の間には大きな重複がある。

また、VAを適用しているグループ数は142で、前回の報告書と同じである。

また、VAを適用しているグループ数は142で、前回の報告書と同じである。

2|SCR比率への影響

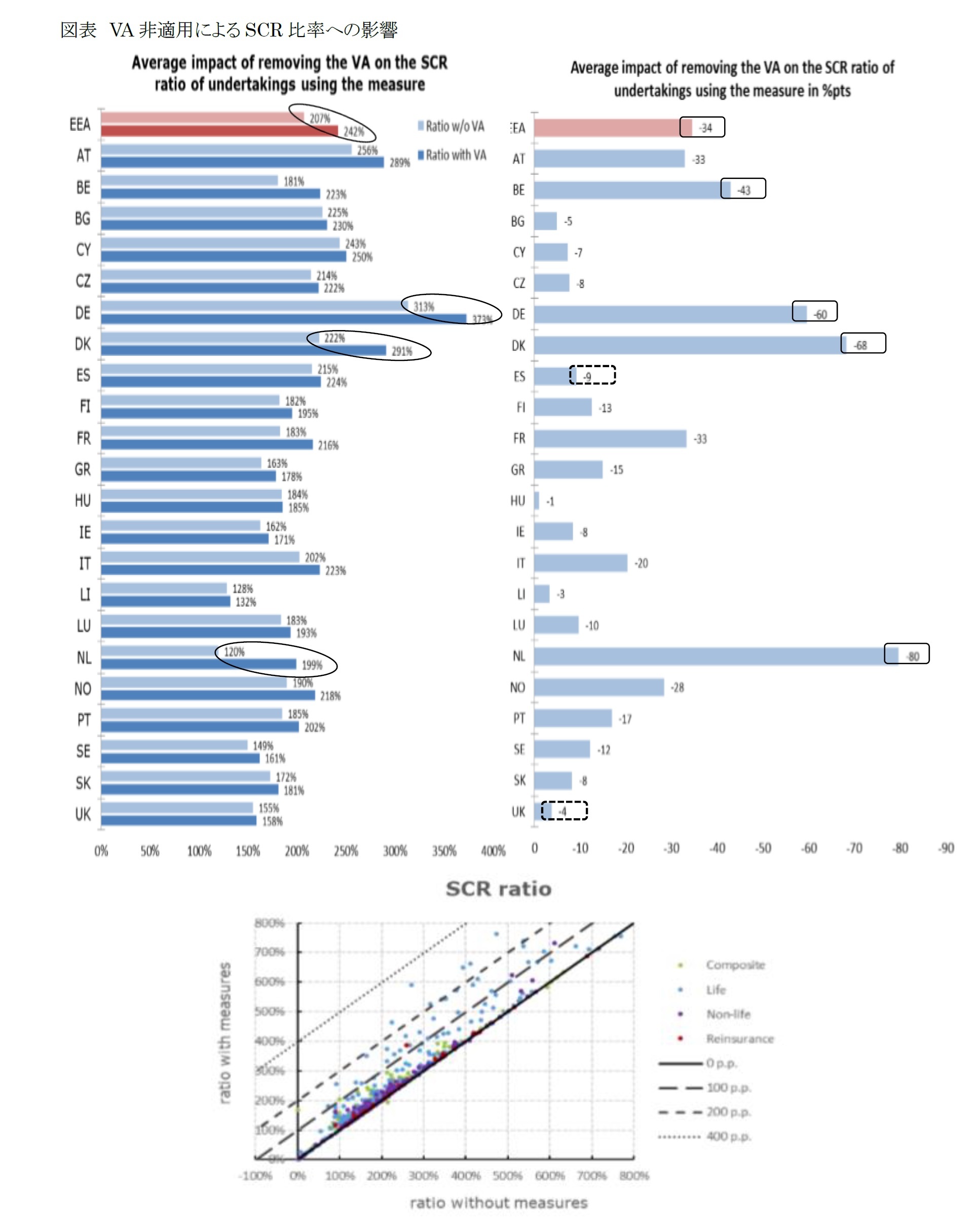

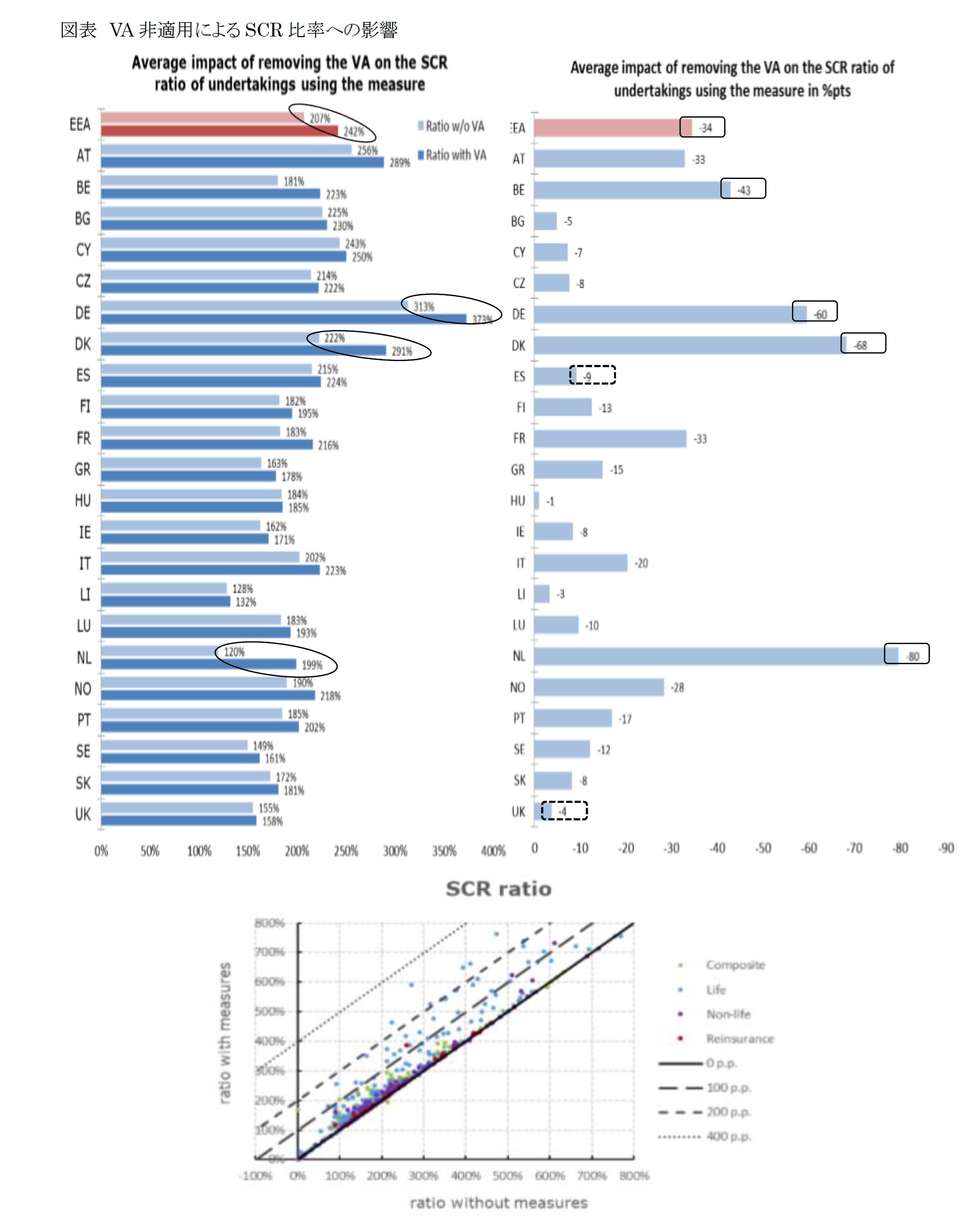

VAを適用しなかった場合のSCR比率への影響については、次ページの上の図表の通りである。

EEA全体の平均では242%から207%に34%ポイント(図表の数値に基づく、以下同様)低下する。

国別では、オランダは199%から120%に80%ポイント低下し、絶対水準でも影響度割合でも最も影響が大きい。デンマークが291%から222%に68%ポイント低下し、ドイツが373%から313%に60%ポイント低下で続いている。これは、これらの国々においては、VA非適用によりSCRが大きく増加(オランダは40.9%、デンマークは25.0%、ドイツは17.5%)することによっている。

一方で、主要国では、MA適用会社の多い英国とスペインでの影響は、英国が4%ポイント、スペインが9%ポイント、と低くなっている。また、フランスは33%ポイント、イタリアは20%ポイントの影響となっている。

いずれにしても、前回の報告書と比較して、VAを非適用とすることによる平均的な影響が大きく増加している。

以下の下の図表が、VAを適用している会社の適用前後の状況を示している。

VAを適用している会社の91%の絶対的な影響は0%から100%の範囲内となっている。また、11%の会社がVAを適用しない場合、SCR比率が100%未満となる。なお、VAを適用しない場合、適格自己資本がマイナスになる会社はない。

VAを適用しなかった場合のSCR比率への影響については、次ページの上の図表の通りである。

EEA全体の平均では242%から207%に34%ポイント(図表の数値に基づく、以下同様)低下する。

国別では、オランダは199%から120%に80%ポイント低下し、絶対水準でも影響度割合でも最も影響が大きい。デンマークが291%から222%に68%ポイント低下し、ドイツが373%から313%に60%ポイント低下で続いている。これは、これらの国々においては、VA非適用によりSCRが大きく増加(オランダは40.9%、デンマークは25.0%、ドイツは17.5%)することによっている。

一方で、主要国では、MA適用会社の多い英国とスペインでの影響は、英国が4%ポイント、スペインが9%ポイント、と低くなっている。また、フランスは33%ポイント、イタリアは20%ポイントの影響となっている。

いずれにしても、前回の報告書と比較して、VAを非適用とすることによる平均的な影響が大きく増加している。

以下の下の図表が、VAを適用している会社の適用前後の状況を示している。

VAを適用している会社の91%の絶対的な影響は0%から100%の範囲内となっている。また、11%の会社がVAを適用しない場合、SCR比率が100%未満となる。なお、VAを適用しない場合、適格自己資本がマイナスになる会社はない。

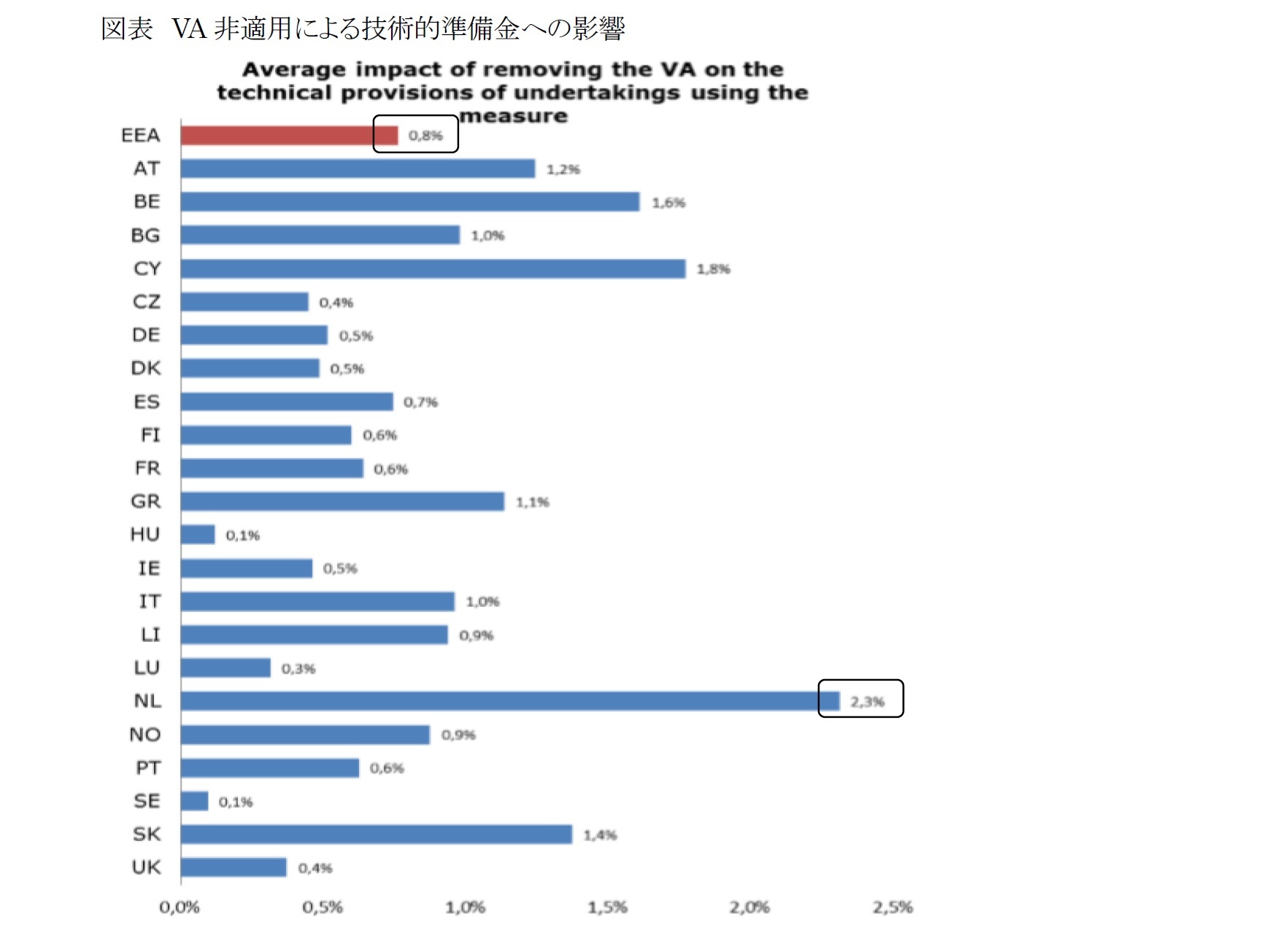

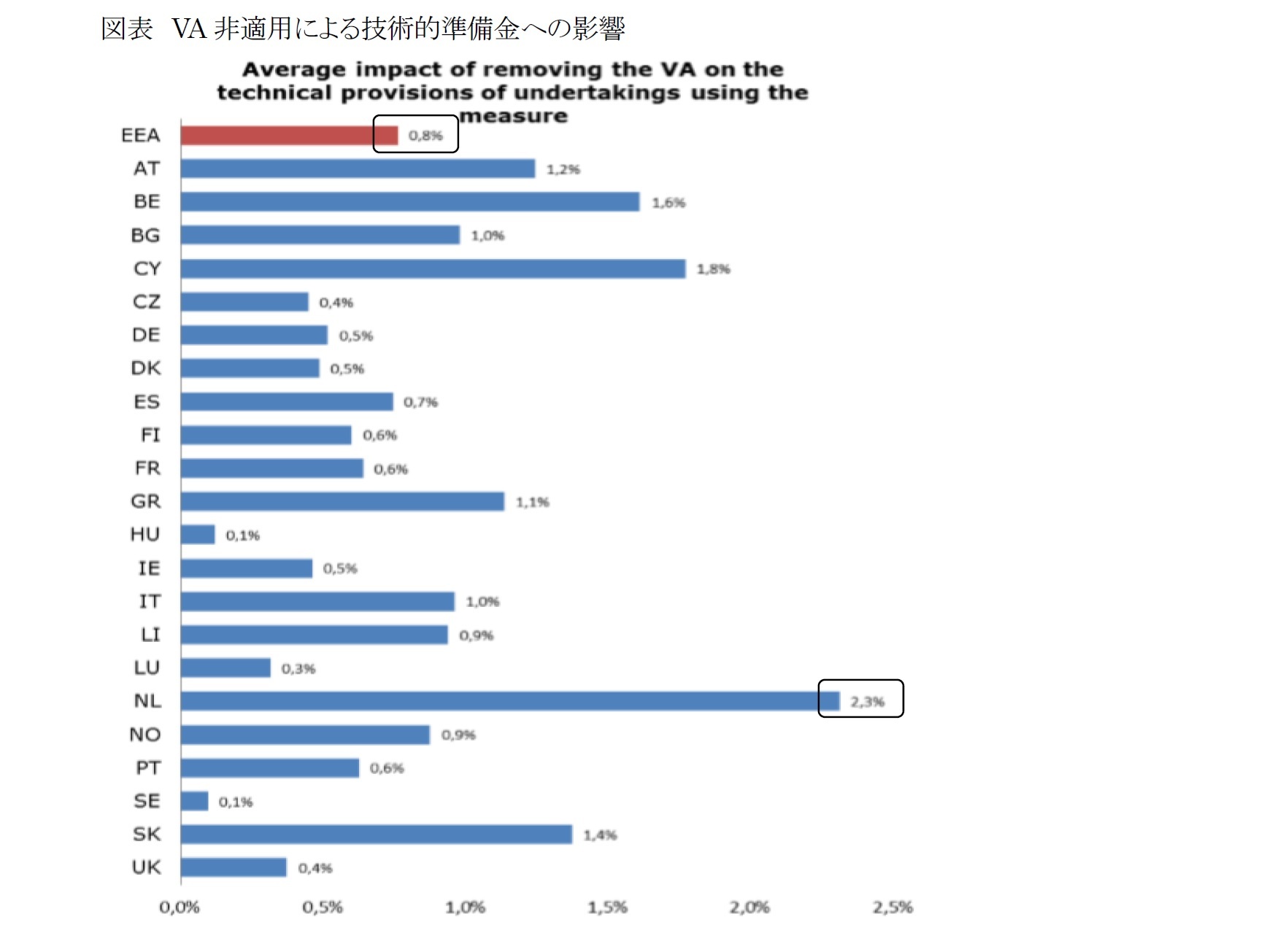

3|技術的準備金への影響

技術的準備金への影響は、EEA全体で0.8%の増加となる。

オランダが2.3%の増加で、最も高い影響度となっている。

技術的準備金への影響は、EEA全体で0.8%の増加となる。

オランダが2.3%の増加で、最も高い影響度となっている。

4|VAの水準

ユーロの2018年末現在のVAの水準は24 bpsであり、2017年末の4bpsから増加している。これまで報告したように、VA非適用がソルベンシーポジションに与える影響が多くの国でかなりのものであることが示されている。

なお、数値の比較は、分析に組み込まれている一部の内部モデル使用者のVAの動的モデリングによって影響を受けることに注意が必要である。

ユーロの2018年末現在のVAの水準は24 bpsであり、2017年末の4bpsから増加している。これまで報告したように、VA非適用がソルベンシーポジションに与える影響が多くの国でかなりのものであることが示されている。

なお、数値の比較は、分析に組み込まれている一部の内部モデル使用者のVAの動的モデリングによって影響を受けることに注意が必要である。

5|内部モデルにおけるVAの取扱

SCRを計算するために内部モデルが使用される場合、VAについて2つの異なる取扱が行われている。

いくつかの内部モデルでは、VAは次の12ヶ月間変化しない(固定VA)とみなされる。このアプローチは、SCR計算のための標準式におけるVAの取扱と同じである。

他の内部モデルでは、今後12ヶ月間のVAの変化の可能性を考慮(動的VA、ダイナミックVA)している。

VA計算の基礎となる市場指標のスプレッドが変化したり、VAへのリスク修正が変化するため、VAは時間とともに変化する。さらには、VA計算で適用される代表資産ポートフォリオの年次更新に反映される形で保険及び再保険会社の投資行動が変化することにより、VAは変化する。

VAが会社の資産のスプレッドに沿って動く場合、動的VAのモデリングは、保険会社の自己資本に対するスプレッドの拡大及び縮小の効果を減少させる。スプレッドの拡大によって生じる資産価値の減少は部分的に又は完全にVAの変化による技術的準備金の減少によって補填される。同様に、より狭いスプレッドによって生じる資産価値の増加が補填される。その結果、動的VAモデルが使用されている場合、固定VAが使用されている場合よりもスプレッド拡大のリスクに対する資本要件が、通常、より低くなる。

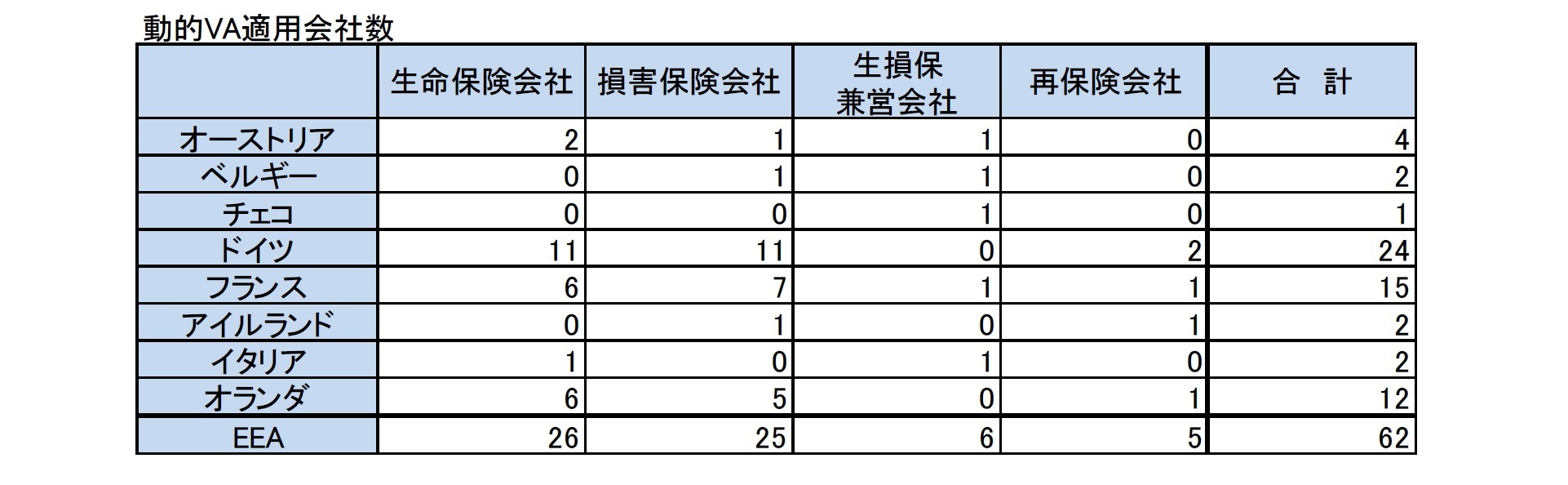

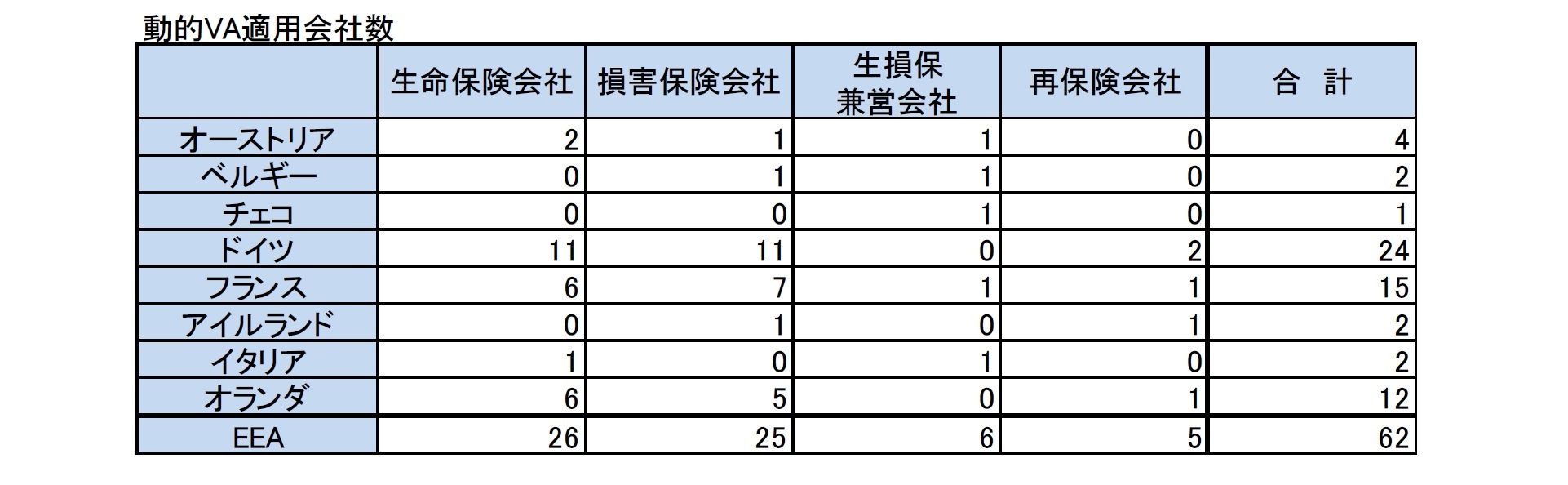

(1)動的VA適用会社数

以下の図表は、国ごとの動的VAモデリングを使用した会社の数と会社の種類を示している。

ドイツ、フランス、オランダで多くの会社が動的VAを適用している。

なお、会社の種類別では、生命保険会社や生損保兼営会社だけでなく、損害保険会社も同様に動的VAを適用している。

SCRを計算するために内部モデルが使用される場合、VAについて2つの異なる取扱が行われている。

いくつかの内部モデルでは、VAは次の12ヶ月間変化しない(固定VA)とみなされる。このアプローチは、SCR計算のための標準式におけるVAの取扱と同じである。

他の内部モデルでは、今後12ヶ月間のVAの変化の可能性を考慮(動的VA、ダイナミックVA)している。

VA計算の基礎となる市場指標のスプレッドが変化したり、VAへのリスク修正が変化するため、VAは時間とともに変化する。さらには、VA計算で適用される代表資産ポートフォリオの年次更新に反映される形で保険及び再保険会社の投資行動が変化することにより、VAは変化する。

VAが会社の資産のスプレッドに沿って動く場合、動的VAのモデリングは、保険会社の自己資本に対するスプレッドの拡大及び縮小の効果を減少させる。スプレッドの拡大によって生じる資産価値の減少は部分的に又は完全にVAの変化による技術的準備金の減少によって補填される。同様に、より狭いスプレッドによって生じる資産価値の増加が補填される。その結果、動的VAモデルが使用されている場合、固定VAが使用されている場合よりもスプレッド拡大のリスクに対する資本要件が、通常、より低くなる。

(1)動的VA適用会社数

以下の図表は、国ごとの動的VAモデリングを使用した会社の数と会社の種類を示している。

ドイツ、フランス、オランダで多くの会社が動的VAを適用している。

なお、会社の種類別では、生命保険会社や生損保兼営会社だけでなく、損害保険会社も同様に動的VAを適用している。

(2020年02月03日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2019年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2019年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2019年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2019年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2019年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2017報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの報告書の概要報告-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2019年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2019年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.