- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 【アジア・新興国】ベトナム保険市場(2018年版)

2020年01月21日

文字サイズ

- 小

- 中

- 大

1――はじめに

ベトナム社会主義共和国(以下、ベトナム)は東南アジアに位置する人口9467万人(2018年)の新興国である。その面積は32万9241k㎡であり、日本の9割弱である。

名目GDP総額は2372億ドル、一人当たり名目GDPが2387ドルで、いずれも同じく東南アジアの新興国であるタイの約半分程度である。ベトナムに対しては、伝統的に日本や韓国からの投資が多かった。しかし、近時は米中貿易紛争の影響を受け、中国から米国への直接輸出を避ける観点から、中国からの投資が急増している1。

実質GDP成長率の伸びはここのところ6~7%台を記録し、堅調な成長を続けている。ベトナム統計総局の資料によれば、アジアの経済が全般に停滞する中でも工業・建設業が牽引し、2018年の実質成長率は7.08%(2017年6.8%、2016年6.2%、2015年6.7%)を記録した。これは2011年以降で最も高い成長率である。物品やサービスの輸出入も好調で、輸出は対前年で10.68%増、輸入は同じく9.50%増であった。好調な経済情勢を受け、失業率は2.0%と依然として低い。また、消費者物価上昇率は3.54%となった。これは政府目標を下回ったものの、2017年(3.5%)、2016年(2.7%)、2015年(0.6%)を上回る水準となった2。

本稿ではベトナム財務省保険監督部が発行した2018ベトナム保険市場年次レポート3のデータを元にベトナム生命保険市場について解説を行いたい。以降の数字、図表は同レポートよりの引用である。

1 ジェトロ地域・分析レポート https://www.jetro.go.jp/biz/areareports/2020/7138c3cc43a2a67e.html

2 ベトナム統計総局2018年度社会・経済動向http://www.gso.gov.vn/default_en.aspx?tabid=622&ItemID=19043 参照。

3 file:///C:/Users/07339/Downloads/Thi%20truong%20bao%20hiem%20Viet%20Nam%20nam%202018.pdf

名目GDP総額は2372億ドル、一人当たり名目GDPが2387ドルで、いずれも同じく東南アジアの新興国であるタイの約半分程度である。ベトナムに対しては、伝統的に日本や韓国からの投資が多かった。しかし、近時は米中貿易紛争の影響を受け、中国から米国への直接輸出を避ける観点から、中国からの投資が急増している1。

実質GDP成長率の伸びはここのところ6~7%台を記録し、堅調な成長を続けている。ベトナム統計総局の資料によれば、アジアの経済が全般に停滞する中でも工業・建設業が牽引し、2018年の実質成長率は7.08%(2017年6.8%、2016年6.2%、2015年6.7%)を記録した。これは2011年以降で最も高い成長率である。物品やサービスの輸出入も好調で、輸出は対前年で10.68%増、輸入は同じく9.50%増であった。好調な経済情勢を受け、失業率は2.0%と依然として低い。また、消費者物価上昇率は3.54%となった。これは政府目標を下回ったものの、2017年(3.5%)、2016年(2.7%)、2015年(0.6%)を上回る水準となった2。

本稿ではベトナム財務省保険監督部が発行した2018ベトナム保険市場年次レポート3のデータを元にベトナム生命保険市場について解説を行いたい。以降の数字、図表は同レポートよりの引用である。

1 ジェトロ地域・分析レポート https://www.jetro.go.jp/biz/areareports/2020/7138c3cc43a2a67e.html

2 ベトナム統計総局2018年度社会・経済動向http://www.gso.gov.vn/default_en.aspx?tabid=622&ItemID=19043 参照。

3 file:///C:/Users/07339/Downloads/Thi%20truong%20bao%20hiem%20Viet%20Nam%20nam%202018.pdf

2――保険市場の概況

1976年の南北ベトナム統一時、南ベトナムにあった既存生保は消滅した。以降、1964年に当時の北ベトナムで設立された国営保険会社であるベトナム保険会社(現在のBao Viet Holdings)のみが、伝統的損害保険商品に限定して販売するという一社独占体制が長らく続いた。現在も共産党一党独裁制が続いているが、1986年に開放政策であるドイモイ政策が打ち出された後、保険市場の開放が進むこととなった。

保険市場の改革により、1994年に民間保険会社の設立が許容され、1995年には生命保険の販売が再開された。また、1996年には外資系保険会社とベトナム国内社の合弁会社の設立が、1999年には外資系保険会社の100%子会社設立が認められるようになった。これを受け、1999年にPrudentialとManulifeが参入し、以降、外資の参入の本格化が進んだ。2018年末の生命保険会社数は18社である。

市場規模としては、生命保険料収入が年間87兆1760億ドン(4131億円(2018年末円ドン為替レート1円=211ドンで計算、以下同じ))で、対前年30.34%増となった。ベトナムにおける生命保険の市場浸透率(Insurance Penetration、対GDP保険料収入)は上昇し続けているが、いまだ1.56%(2017年1.32%)であり、タイ(3.59%)やマレーシア(3.32%)に比べ低位に有り、大きな成長余地を残している4。

4 ベトナム政府は、2020年までの保険セクターの成長率を保険料収入ベースで年率20%、2021年から2025年までの成長率を年率15%と計画している。また、2020年までに生命保険の加入者の割合を11%、2025年までに15%まで引き上げることを目標としている。http://asemconnectvietnam.gov.vn/law.aspx?ZID1=10&ID1=2&MaVB_id=2733

保険市場の改革により、1994年に民間保険会社の設立が許容され、1995年には生命保険の販売が再開された。また、1996年には外資系保険会社とベトナム国内社の合弁会社の設立が、1999年には外資系保険会社の100%子会社設立が認められるようになった。これを受け、1999年にPrudentialとManulifeが参入し、以降、外資の参入の本格化が進んだ。2018年末の生命保険会社数は18社である。

市場規模としては、生命保険料収入が年間87兆1760億ドン(4131億円(2018年末円ドン為替レート1円=211ドンで計算、以下同じ))で、対前年30.34%増となった。ベトナムにおける生命保険の市場浸透率(Insurance Penetration、対GDP保険料収入)は上昇し続けているが、いまだ1.56%(2017年1.32%)であり、タイ(3.59%)やマレーシア(3.32%)に比べ低位に有り、大きな成長余地を残している4。

4 ベトナム政府は、2020年までの保険セクターの成長率を保険料収入ベースで年率20%、2021年から2025年までの成長率を年率15%と計画している。また、2020年までに生命保険の加入者の割合を11%、2025年までに15%まで引き上げることを目標としている。http://asemconnectvietnam.gov.vn/law.aspx?ZID1=10&ID1=2&MaVB_id=2733

3――新契約の状況

ベトナムにおける生命保険契約の伸びは大きく、2018年の生命保険新契約件数(加入者ベース)は2,367,424件で対前年14.01%増となった。うち、個人保険が2,247,830件、団体保険が331件(加入者は119,594人)である。

新契約について、収入保険料は29兆6080億ドン(1403億円)で対前年31.97%増となった。付保保険金額は832兆1510億ドン(3兆9438億円)で対前年37.97%増となった。個人保険の平均付保保険金額は3億5150万ドン(166万円)となっており、団体保険の平均付保保険金額は一団体当たり429億ドン(2億0331万円)で、加入者一人当たりに直すと1億1880万ドン(56万円)となっている。

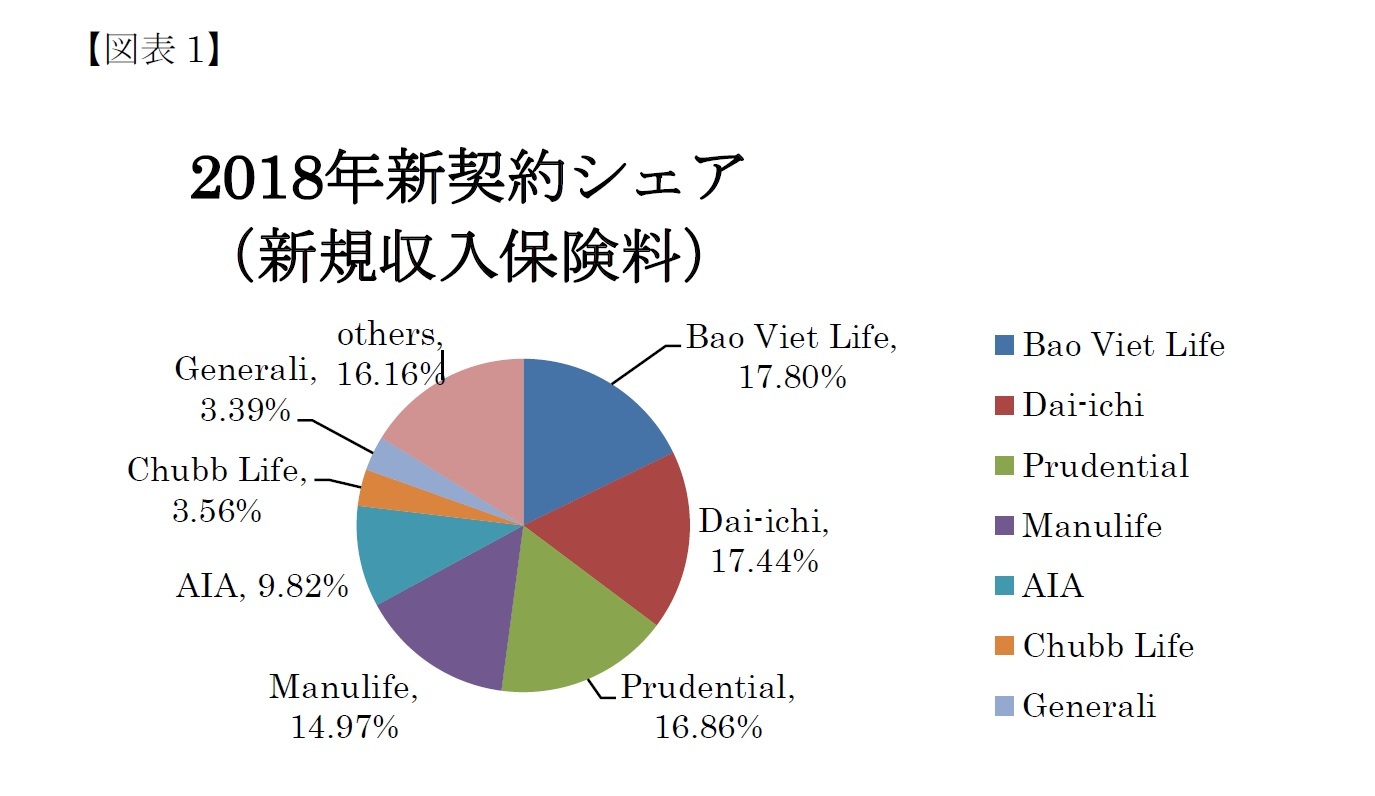

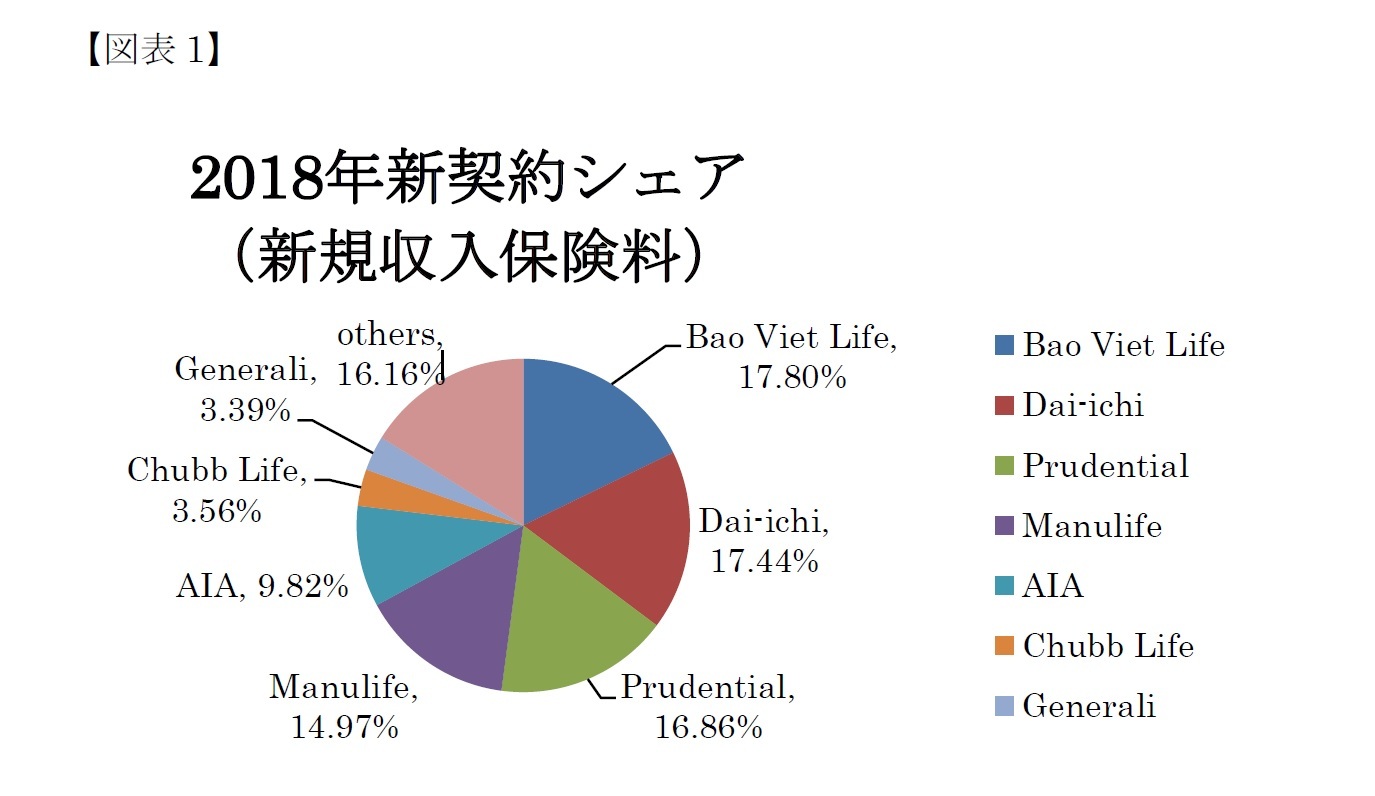

新契約の会社別マーケットシェアであるが、収入保険料ベースで順に、Bao Viet Life (17.80%)、Dai-ichi(第一生命ベトナム、17.44%)、Prudential(16.86%)、Manulife(14.97%)、AIA(9.82%)、Chubb Life(3.56%)、Generali(3.39%)、となった(次頁図表1)。Bao Viet Lifeは昨年に引き続き2018年も首位トップを確保したが、シェアは減少した(20.60%⇒17.80%)。他方、Dai-ichiが大きくシェアを伸ばし(16.11%⇒17.44%)、2位に浮上した。Prudentialは2017年度に首位から2位に陥落したが、2018年度はさらに3位に転落した。

新契約について、収入保険料は29兆6080億ドン(1403億円)で対前年31.97%増となった。付保保険金額は832兆1510億ドン(3兆9438億円)で対前年37.97%増となった。個人保険の平均付保保険金額は3億5150万ドン(166万円)となっており、団体保険の平均付保保険金額は一団体当たり429億ドン(2億0331万円)で、加入者一人当たりに直すと1億1880万ドン(56万円)となっている。

新契約の会社別マーケットシェアであるが、収入保険料ベースで順に、Bao Viet Life (17.80%)、Dai-ichi(第一生命ベトナム、17.44%)、Prudential(16.86%)、Manulife(14.97%)、AIA(9.82%)、Chubb Life(3.56%)、Generali(3.39%)、となった(次頁図表1)。Bao Viet Lifeは昨年に引き続き2018年も首位トップを確保したが、シェアは減少した(20.60%⇒17.80%)。他方、Dai-ichiが大きくシェアを伸ばし(16.11%⇒17.44%)、2位に浮上した。Prudentialは2017年度に首位から2位に陥落したが、2018年度はさらに3位に転落した。

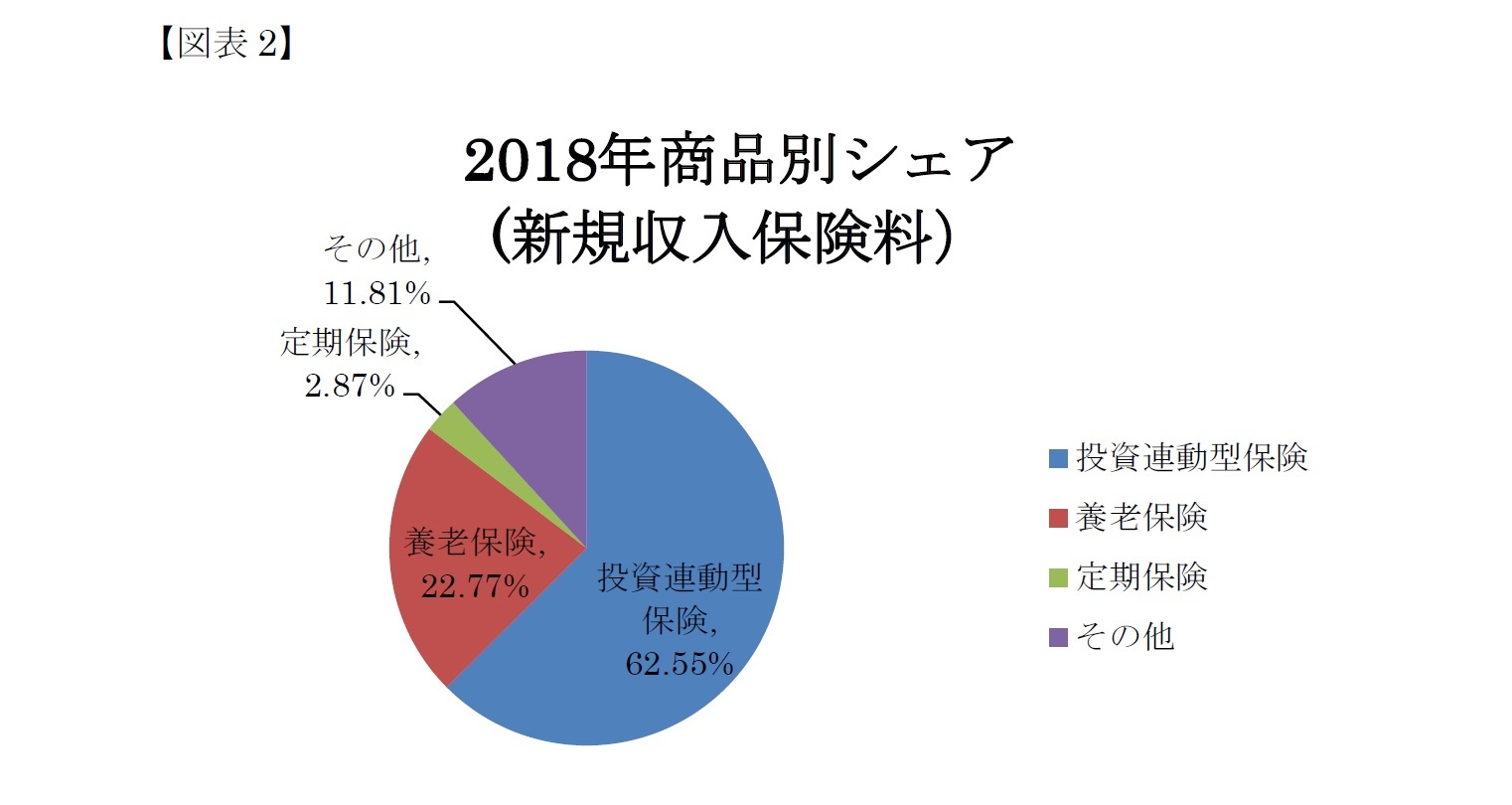

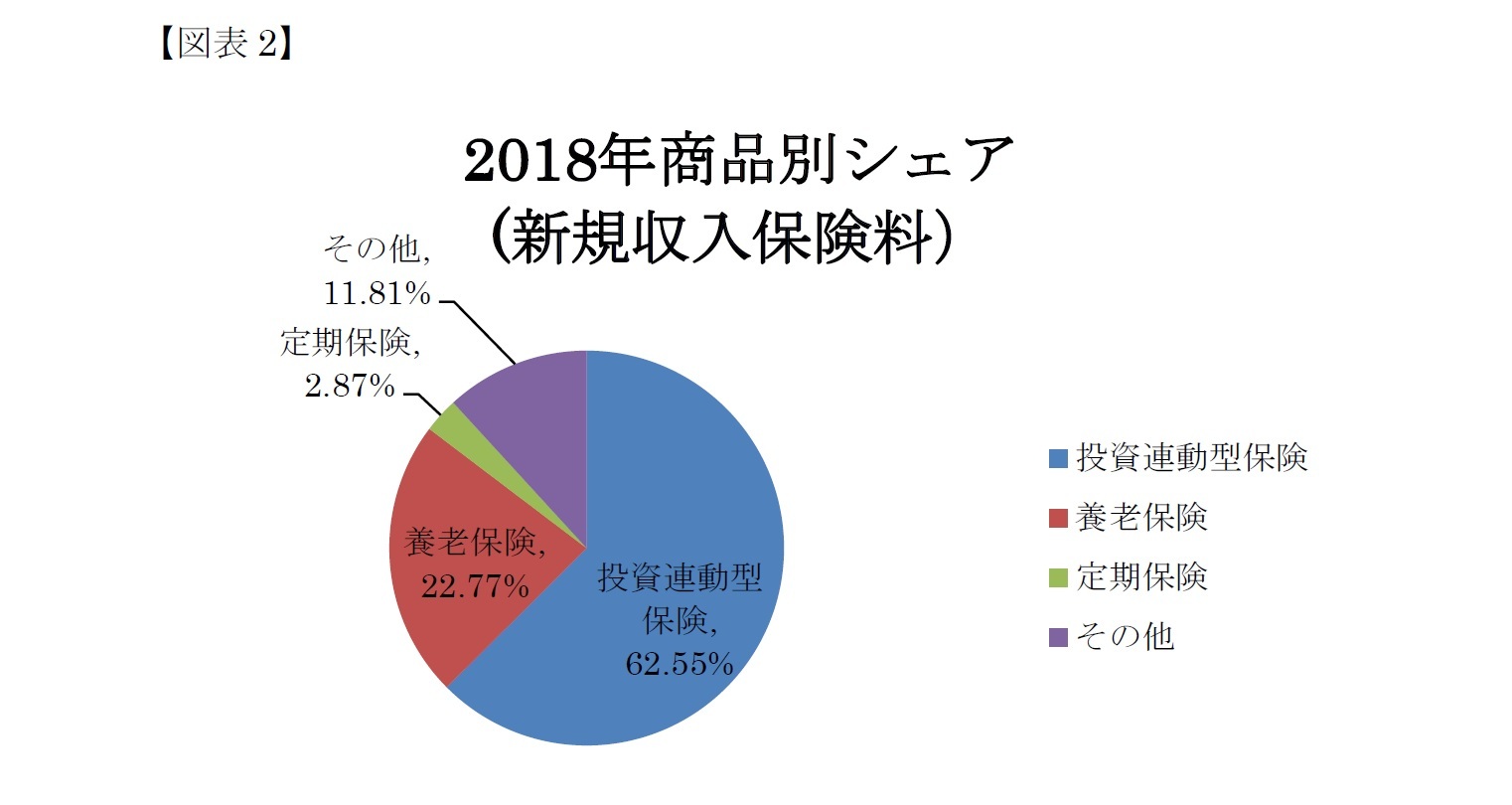

新契約の商品状況を見ると、収入保険料ベースでは貯蓄・投資性の商品がほとんどであり、投資連動型保険(investment-linked products)5が62.55%、養老保険(endowment)が22.77%となっている。投資連動型のシェアは昨年度(55.88%)よりもさらに上げた。他方、保障性の強い保険としては定期保険が2.87%となっている(図表2)。保険金ベースで見ても投資・貯蓄性保険がほとんどである点は同様であり、投資連動型保険が84.63%、養老保険が8.04%、定期保険が5.99%となっている。定期保険を販売件数ベースで見ると24.72%のシェアを占めており、定期保険には小口契約が多いことがうかがわれる。このような販売傾向はここ数年変わっていない。

5 ユニットリンク保険とユニバーサル保険とをまとめて投資連動型保険として分類している。

4――保有契約の状況

生命保険の保有契約は、総件数(加入者ベース)で8,900,880件、対前年16.26%増であり、内訳として個人保険は8,677,490件、団体保険は421件(加入者は223,390人)となっている。

保有契約について、上述の通り、収入保険料は86兆1760億ドン(4131億円)で対前年30.34%増となり、また、付保保険金額は2192兆1350億ドン(10兆3892億円)で対前年37.13%増となった。

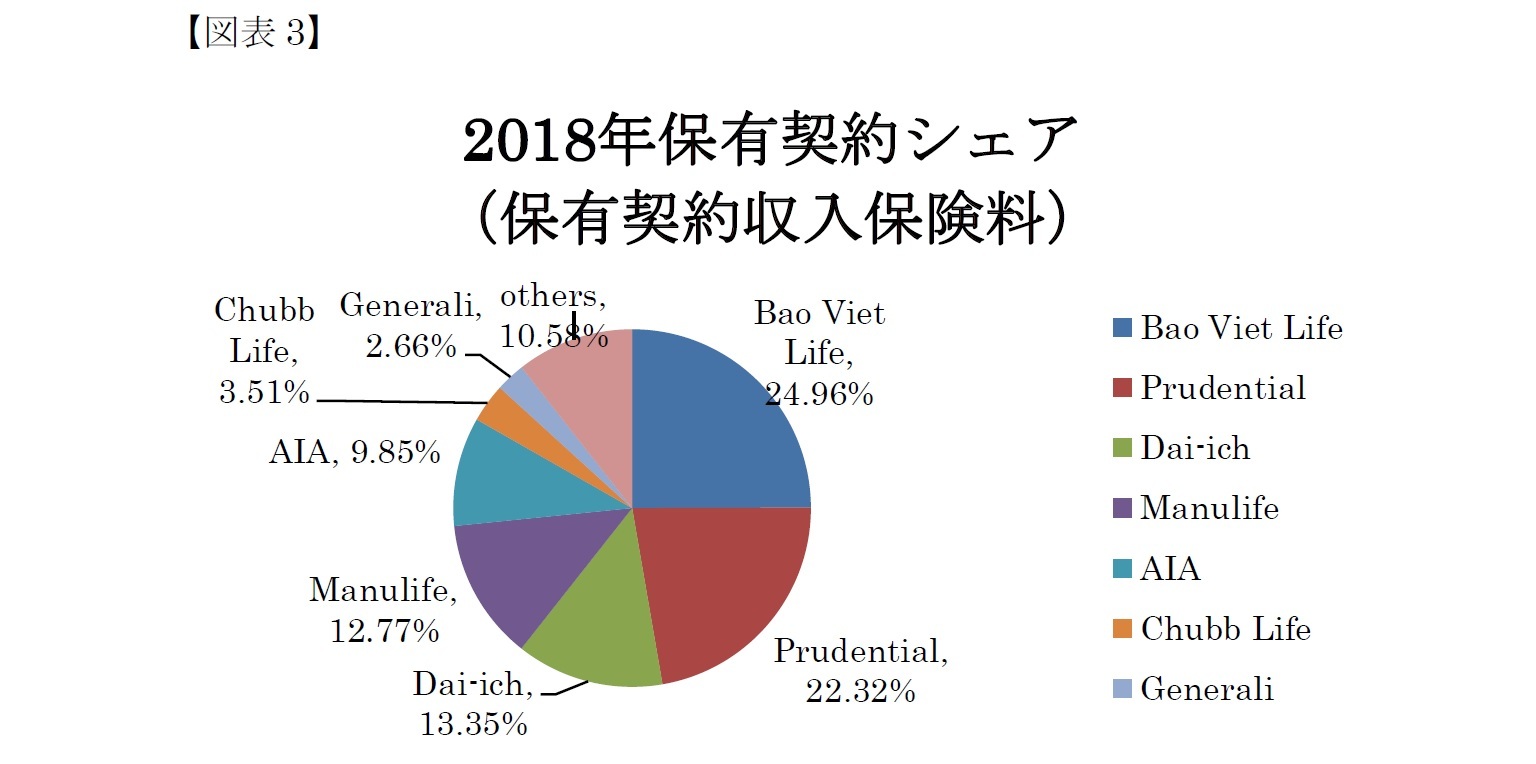

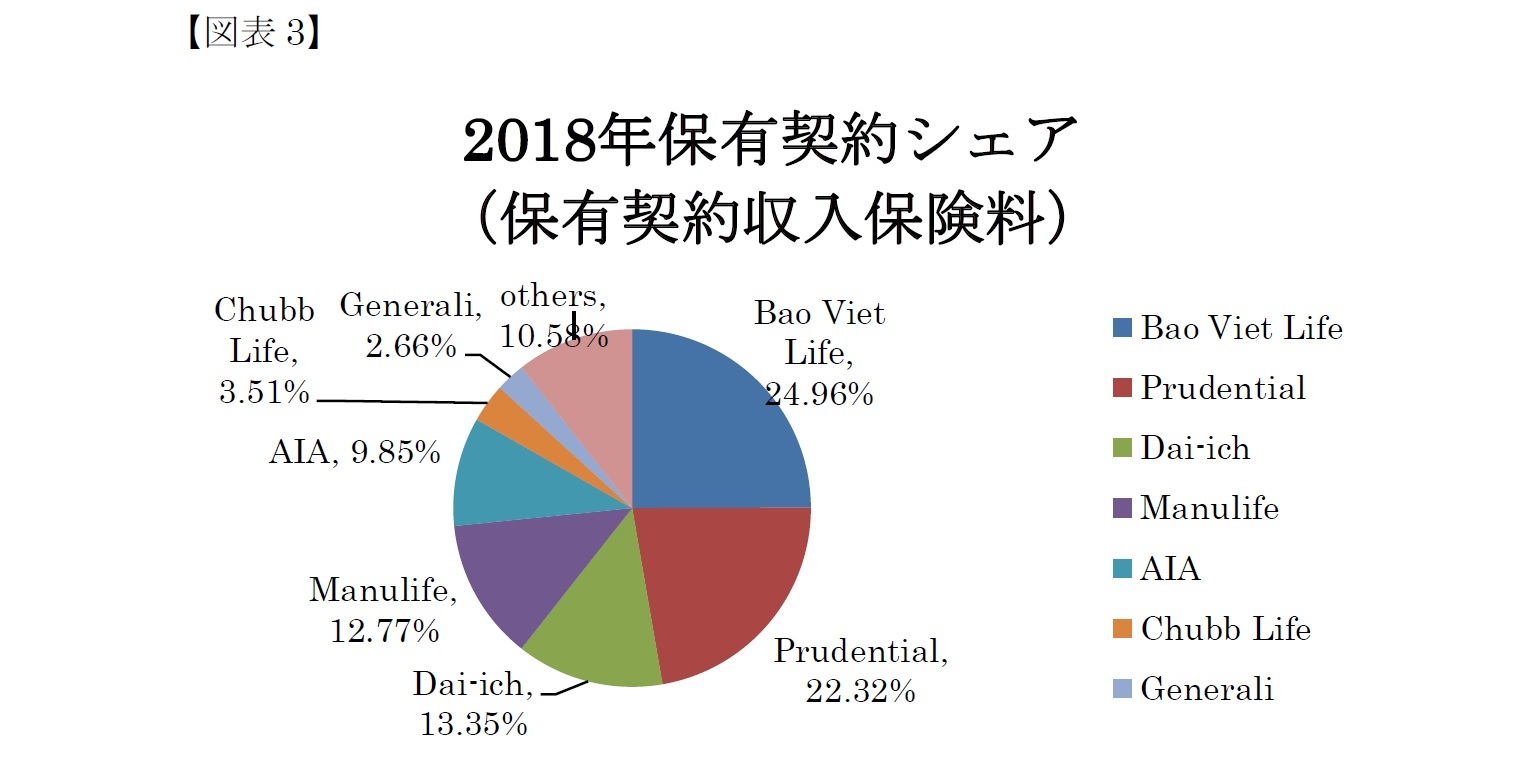

保有契約の収入保険料ベースの会社別マーケットシェアであるが、順に、Bao Viet Life(24.96%)、Prudential(22.32%)、Dai-ich(13.35%)、Manulife(12.77%)、AIA(9.85%)、Chubb Life(3.51%)、Generali(2.66%)となっており(図表3)、Bao Viet Lifeが首位を維持した。新契約では3位に落ちたPrudentialも保有契約の収入保険料ベースでは2位を維持した。

保有契約について、上述の通り、収入保険料は86兆1760億ドン(4131億円)で対前年30.34%増となり、また、付保保険金額は2192兆1350億ドン(10兆3892億円)で対前年37.13%増となった。

保有契約の収入保険料ベースの会社別マーケットシェアであるが、順に、Bao Viet Life(24.96%)、Prudential(22.32%)、Dai-ich(13.35%)、Manulife(12.77%)、AIA(9.85%)、Chubb Life(3.51%)、Generali(2.66%)となっており(図表3)、Bao Viet Lifeが首位を維持した。新契約では3位に落ちたPrudentialも保有契約の収入保険料ベースでは2位を維持した。

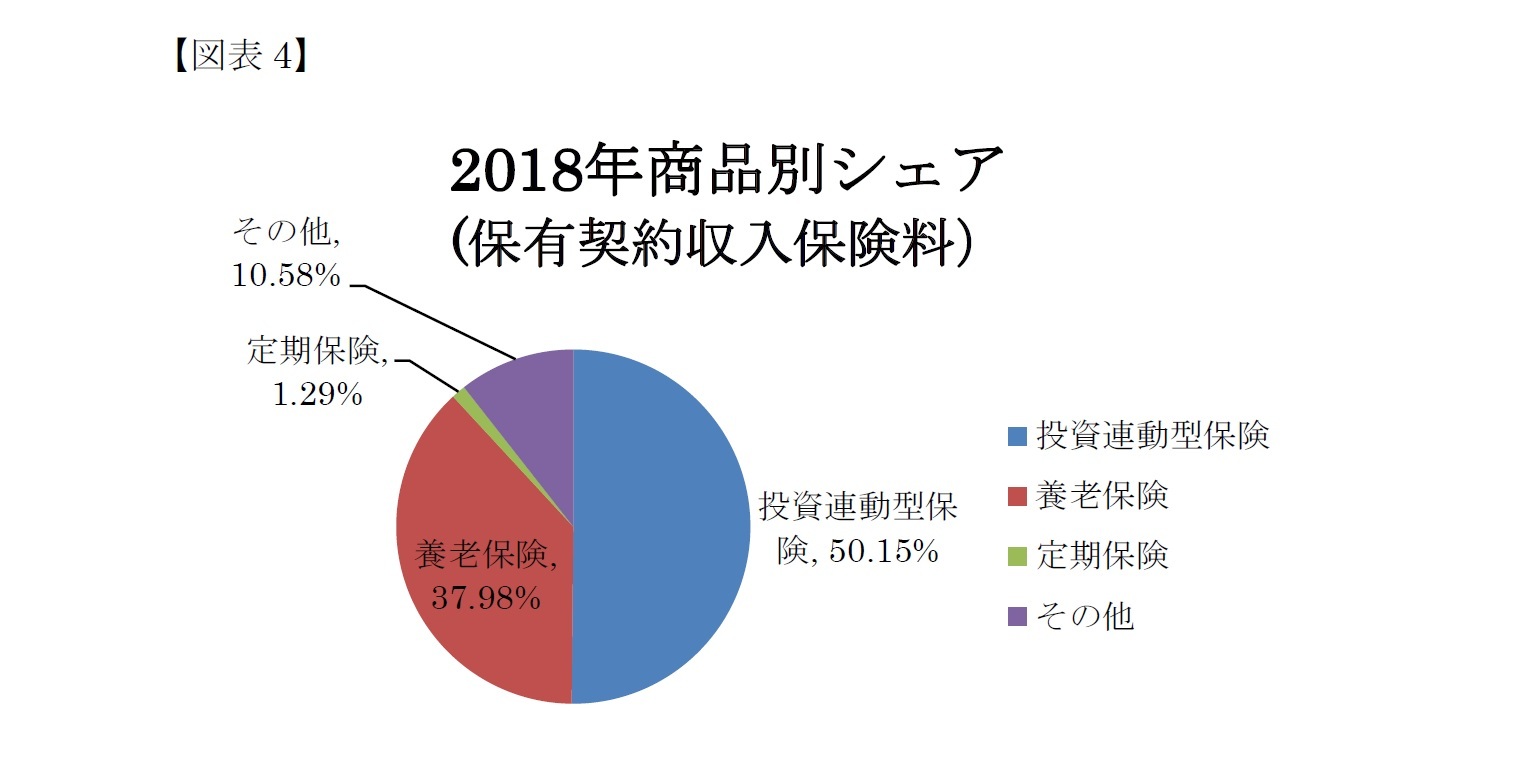

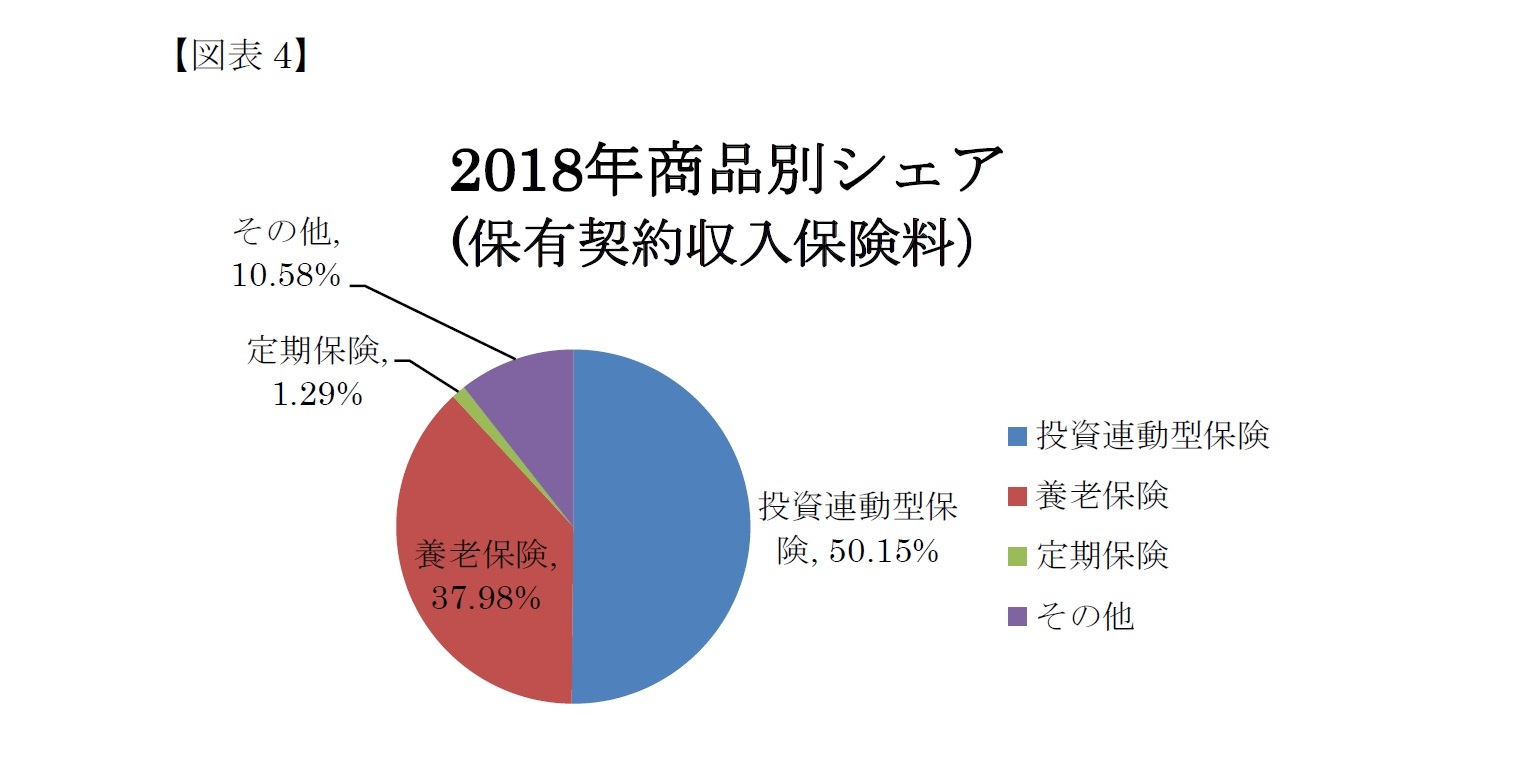

保有契約を商品別に見ると収入保険料ベースで投資連動型保険が50.15%、養老保険が37.98%、定期保険が1.29%である(図表4)。

保有契約は、付保保険金額ベースで、投資連動型保険が78.99%、養老保険が18.46%となっており、投資連動型保険では高額加入が多いものと思われる。

なお、保険金の支払状況(解約返戻金払戻を含む)であるが、総計で19兆4550億ドン(922億円)、対前年21.99%増となっている。また、責任準備金は219兆6280億円(1兆408億円)、対前年30%増となった。

なお、保険金の支払状況(解約返戻金払戻を含む)であるが、総計で19兆4550億ドン(922億円)、対前年21.99%増となっている。また、責任準備金は219兆6280億円(1兆408億円)、対前年30%増となった。

5――販売チャネル

販売チャネルとしてはエージェント(個人、法人)、ブローカー、銀行窓販などがあるが、近時は生命保険会社と銀行との業務提携による銀行窓販が活発である。たとえばAvivaはVietcombankと排他的な提携関係を結んでいる6,7。また、ベトナムでは第4次産業革命を踏まえ、電子的取引が生保事業を含む金融取引の効率化に向けて活用されるべきことが強く意識されている8。

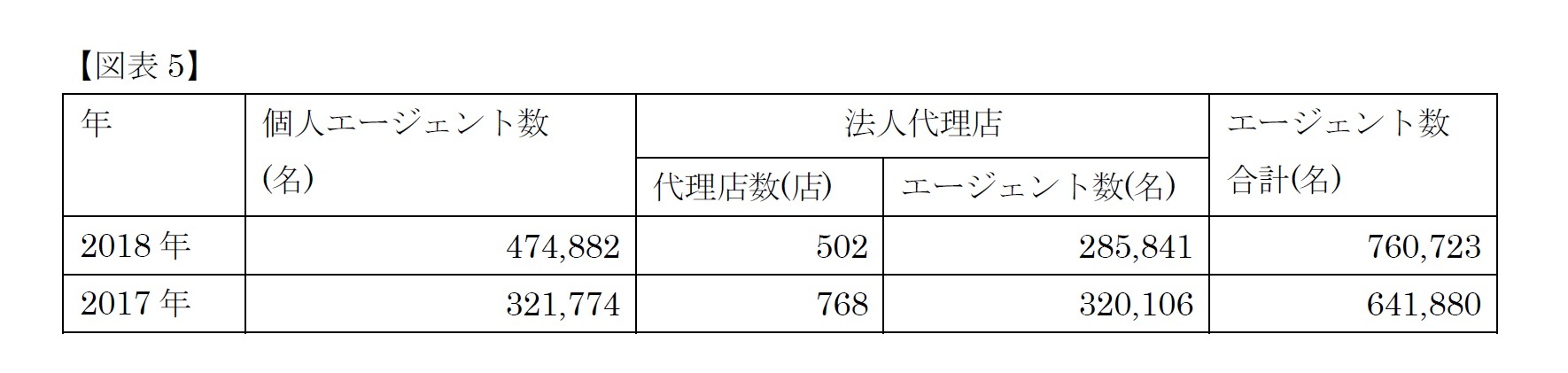

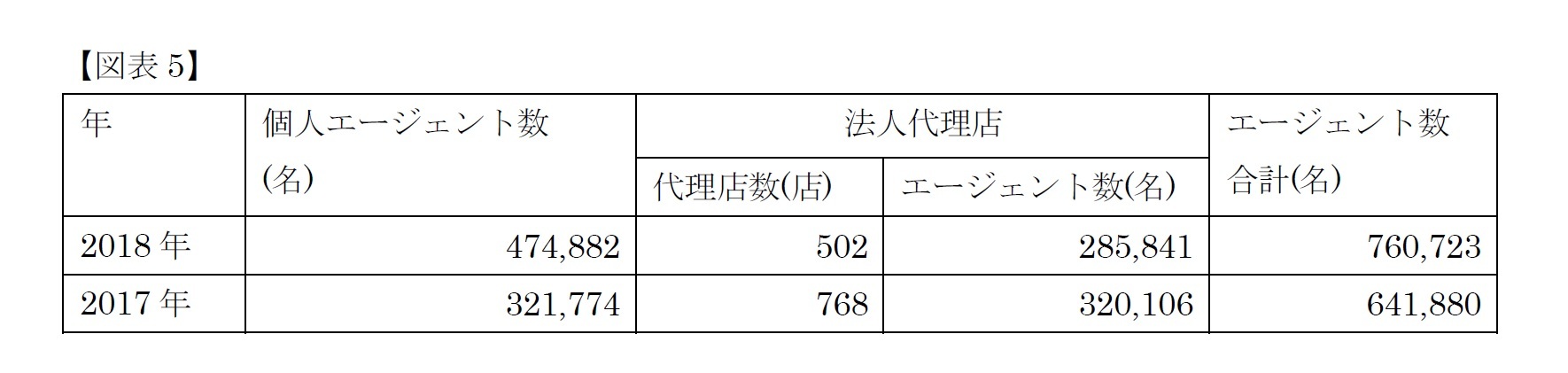

エージェントについては、個人エージェントが大きく増加した一方で、法人代理店および法人代理店に属するエージェント数は減少した。結果として、個人エージェント(営業職員等)と、法人に属するエージェントを足した数は760,723人に達し、対前年21.32%増となった(図表5)。

エージェントについては、個人エージェントが大きく増加した一方で、法人代理店および法人代理店に属するエージェント数は減少した。結果として、個人エージェント(営業職員等)と、法人に属するエージェントを足した数は760,723人に達し、対前年21.32%増となった(図表5)。

6 2018年2月のAvivaのプレスリリースhttps://www.aviva.com.vn/en/aviva-vietnam-exclusive-cooperation-with-vietinbank

7 また、2019年9月のInsurance Asia Newsの記事によると、FWDがVietcombankとの提携を公表し、併せてVietcombankとBNP Paribaとの間の合弁会社やVietcombank Cardif Lifeの買収等も行ったとのことである。https://insuranceasianews.com/siezing-opportunity-in-vietnam/ 参照。

8 2018年12月には、金融分野における電子取引の法的な安定性を確保するために、「金融活動における電子取引に関する命令」(Decree 165/2018 / ND-CP)が発出されている。

6――おわりに

ベトナムの生命保険会社の内訳は外資17社、国内系1社であり、外資が市場を席巻している状況にある。日本からも第一生命が2007年にBao Minh生命保険会社を買収し、Dai-ichi Life Insurance Company of Vietnam, Limited (第一生命ベトナム)と社名変更した。その後、2016年にはベトナム郵便会社に独占的に商品を取り扱ってもらう業務提携を開始し、結果として2018年の新契約シェアが2位となるまで上昇した。

また、2012年には住友生命がBao Viet Holdingsに18%出資し、ベトナム政府に次ぐ第二位の株主となり、子会社であるBao Viet Lifeと業務提携をおこなっている。なお、昨年12月には第三者割当増資による追加出資を行い、住友生命の持分比率は22.09%となった9。

損保分野では東京海上グループが1996年にBao Viet Holdingsとの合弁会社である Bao Viet Tokio Marine Insurance Company Limitedを設立し、2016年には出資比率を当初の49%から、過半出資となる51%に引き上げた。

ベトナムの生命保険市場は経済成長率を大幅に超過して成長している。一方で、生命保険の普及率はいまだ低位にとどまっており、今後の更なる発展が期待される。

また、2012年には住友生命がBao Viet Holdingsに18%出資し、ベトナム政府に次ぐ第二位の株主となり、子会社であるBao Viet Lifeと業務提携をおこなっている。なお、昨年12月には第三者割当増資による追加出資を行い、住友生命の持分比率は22.09%となった9。

損保分野では東京海上グループが1996年にBao Viet Holdingsとの合弁会社である Bao Viet Tokio Marine Insurance Company Limitedを設立し、2016年には出資比率を当初の49%から、過半出資となる51%に引き上げた。

ベトナムの生命保険市場は経済成長率を大幅に超過して成長している。一方で、生命保険の普及率はいまだ低位にとどまっており、今後の更なる発展が期待される。

(2020年01月21日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【【アジア・新興国】ベトナム保険市場(2018年版)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】ベトナム保険市場(2018年版)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.