- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国経済の強みと弱み~SWOT分析と今後の展開

2019年10月31日

文字サイズ

- 小

- 中

- 大

2|構造改革の進捗状況

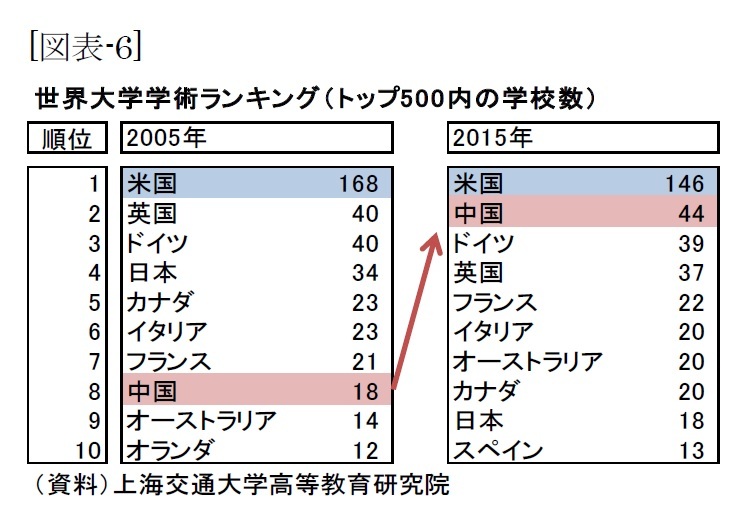

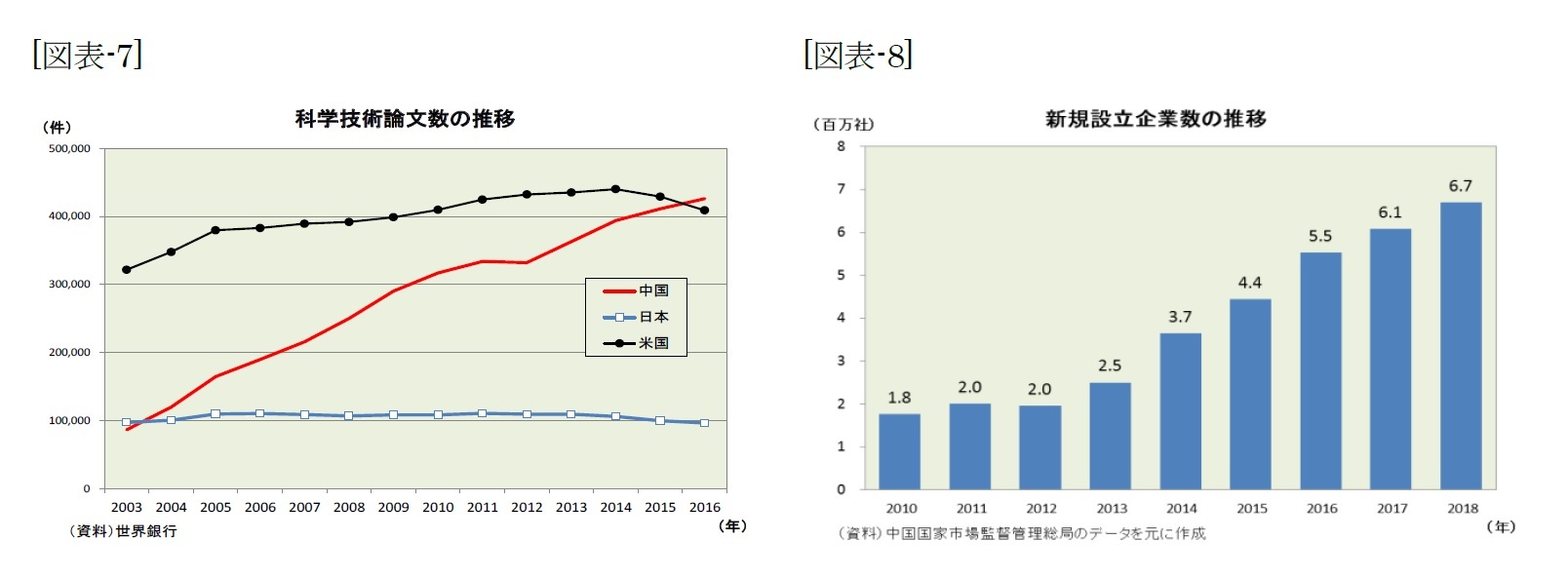

2|構造改革の進捗状況その成果は少しずつ出始めている。中国の大学のレベルは着実に上昇しており、上海交通大学高等教育研究院が行った分析では、2015年に学術レベルでトップ500の大学のうち、中国の大学は44校を占め米国に次ぐ世界第2位となった。2005年には第8位だったので大きく改善したといえる(図表-6)。また、科学技術に関する論文数も増えており、世界銀行の統計を見ると中国の科学技術論文数は2016年には約43万件と米国の約41万件を上回った(図表-7)。しかも、質的にも向上しており、科学技術・学術政策研究所の分析では、指標となるTOP10%補正論文数で中国が世界第2位となった。

さらに、ビジネス面での成果も挙げており新しい企業が続々と誕生している。中国国家市場監督管理総局が公表した統計によると、新規設立企業数が2013年以降右肩上がりで増加してきており、2018年には670万社となった(図表-8)。前述のように中国は、「大衆創業、万衆創新」を合言葉としてイノベーションと創業をセットで推進してきたため、中国政府による手厚い政策支援を背景に、スタートアップ企業を生み出し育てるビジネス生態系(エコシステム)が一気に整備されたのだ。

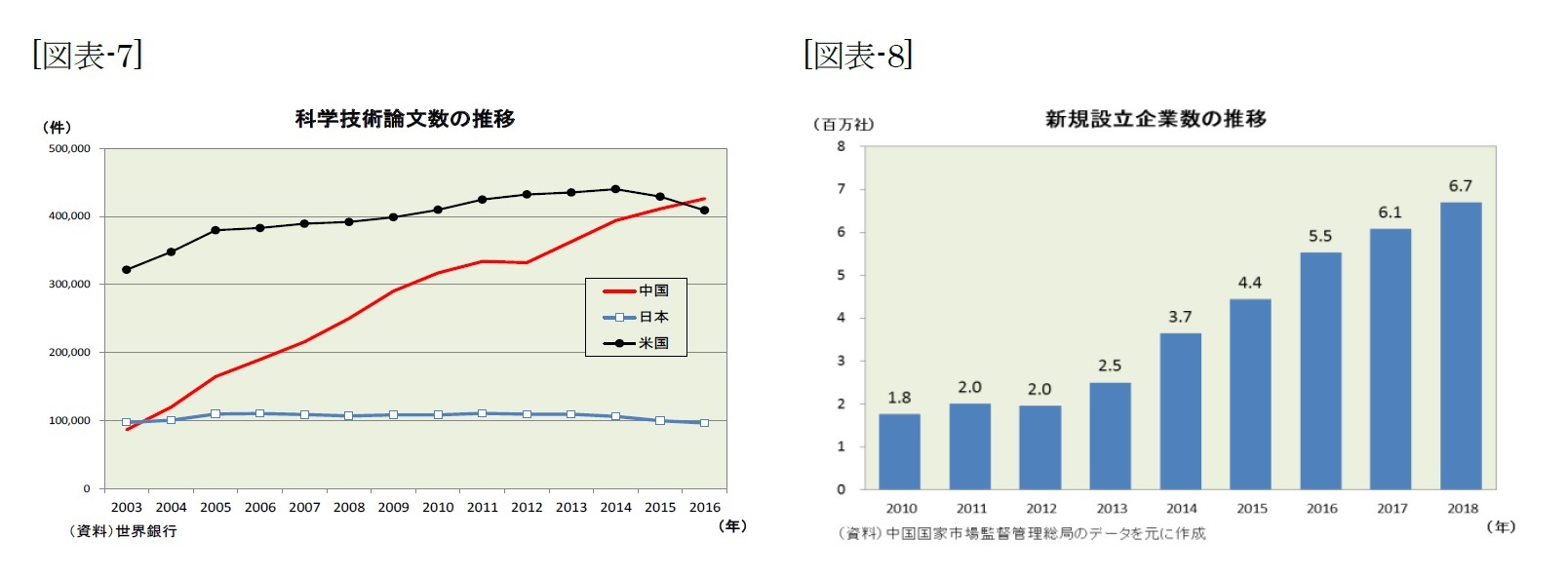

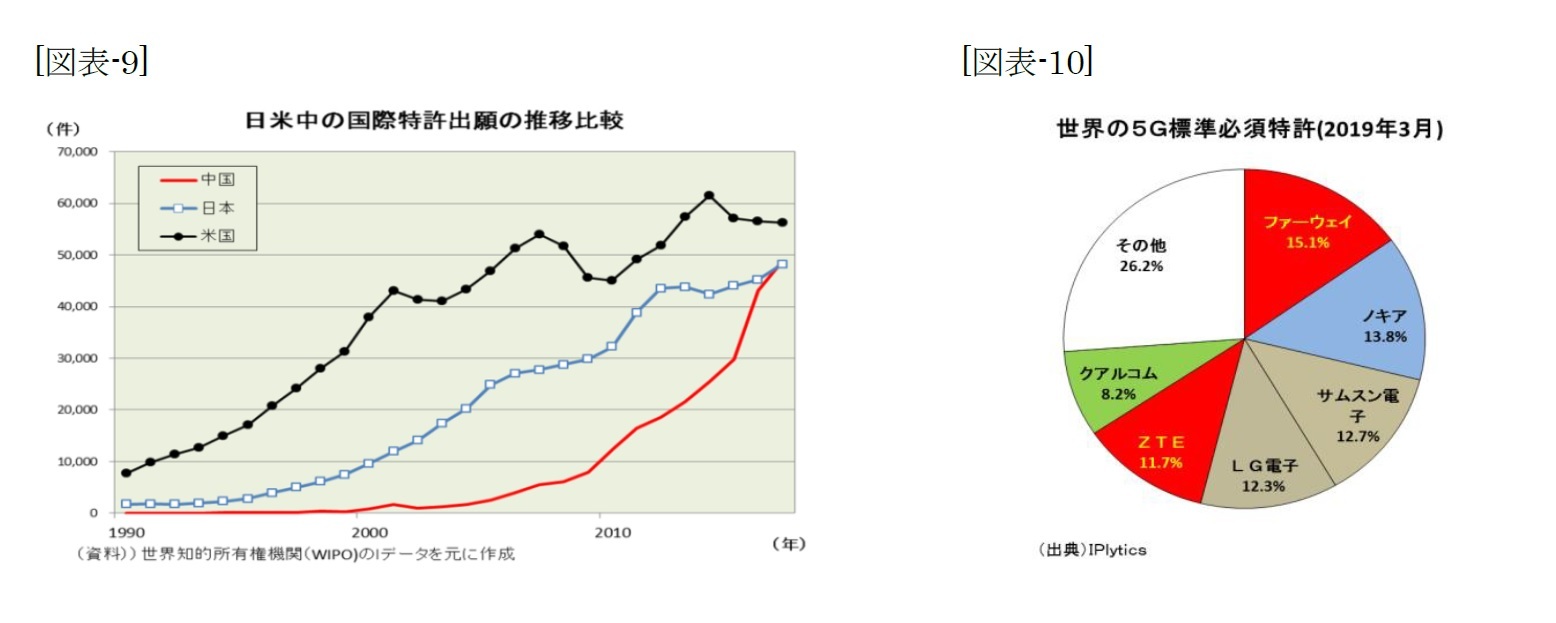

また、国際特許出願も急増している。世界知的所有権機関(WIPO)の統計によると、2017年に中国からは4万8875件の出願があり、日本の4万8206件を上回った。日本からの出願も増加傾向にはあるが、中国でからの出願はそれを大きく上回るスピードで増加している(図表-9)。

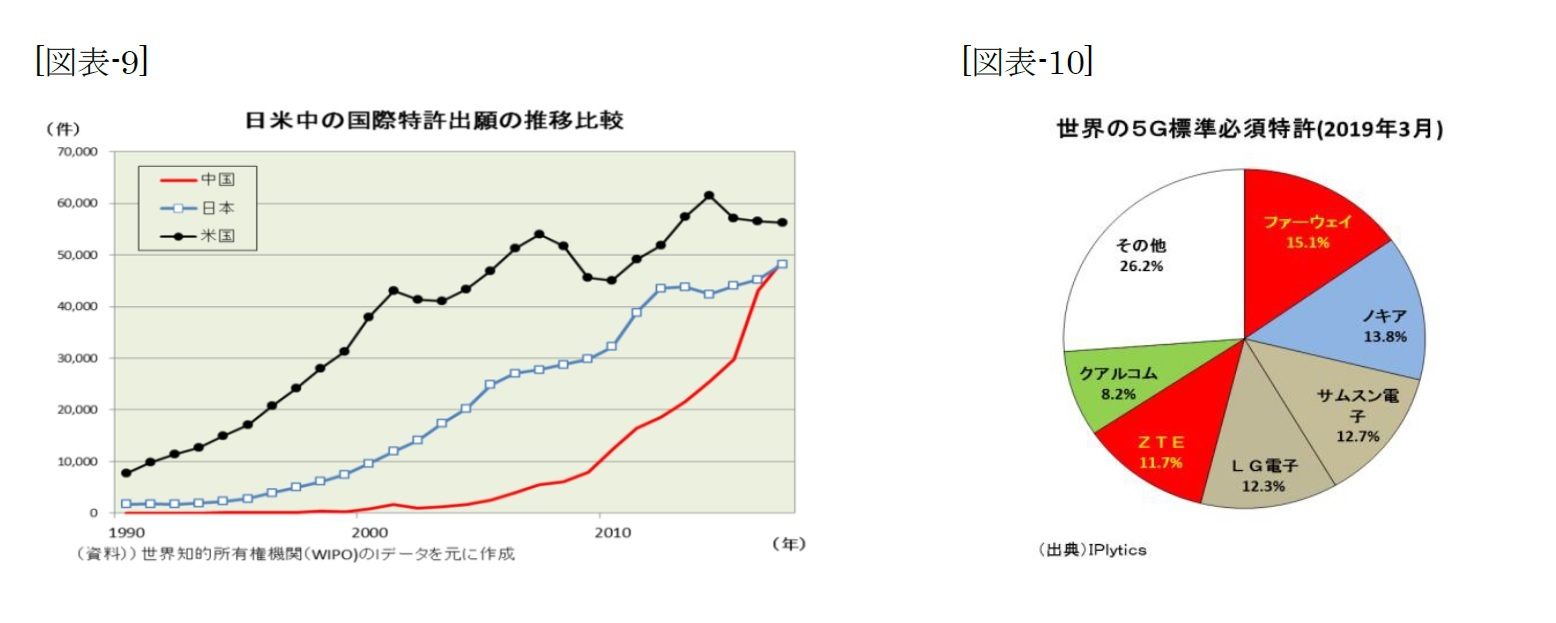

一方、個々の産業に目を向けると、中国企業の躍進が目立つようになってきた。一例として挙げられるのがスマートフォンである。2018年の世界シェアを見ると、第1位は韓国のサムスン電子で20.8%、第2位は米国のアップルで14.9%だが、第3位には華為技術(ファーウェイ)、第4位には小米科技、第5位にはOPPOと中国企業が入っており、そのシェアを合わせると31.4%で、サムスン電子を上回る。さらに、第4次産業革命でカギを握る次世代移動通信規格「第5世代(5G)」では、その標準必須特許の15.1%をファーウェイが保有しており、ZTE(中興通訊)が持つ11.7%を合わせると、中国企業が世界の四分の一を占める(図表-10)。こうした動きがさまざまな分野に広がれば、前述の構造問題が足かせになったとしても、新しい成長モデルが経済成長を牽引し始める可能性がある。

一方、個々の産業に目を向けると、中国企業の躍進が目立つようになってきた。一例として挙げられるのがスマートフォンである。2018年の世界シェアを見ると、第1位は韓国のサムスン電子で20.8%、第2位は米国のアップルで14.9%だが、第3位には華為技術(ファーウェイ)、第4位には小米科技、第5位にはOPPOと中国企業が入っており、そのシェアを合わせると31.4%で、サムスン電子を上回る。さらに、第4次産業革命でカギを握る次世代移動通信規格「第5世代(5G)」では、その標準必須特許の15.1%をファーウェイが保有しており、ZTE(中興通訊)が持つ11.7%を合わせると、中国企業が世界の四分の一を占める(図表-10)。こうした動きがさまざまな分野に広がれば、前述の構造問題が足かせになったとしても、新しい成長モデルが経済成長を牽引し始める可能性がある。

4――中国経済のSWOT分析

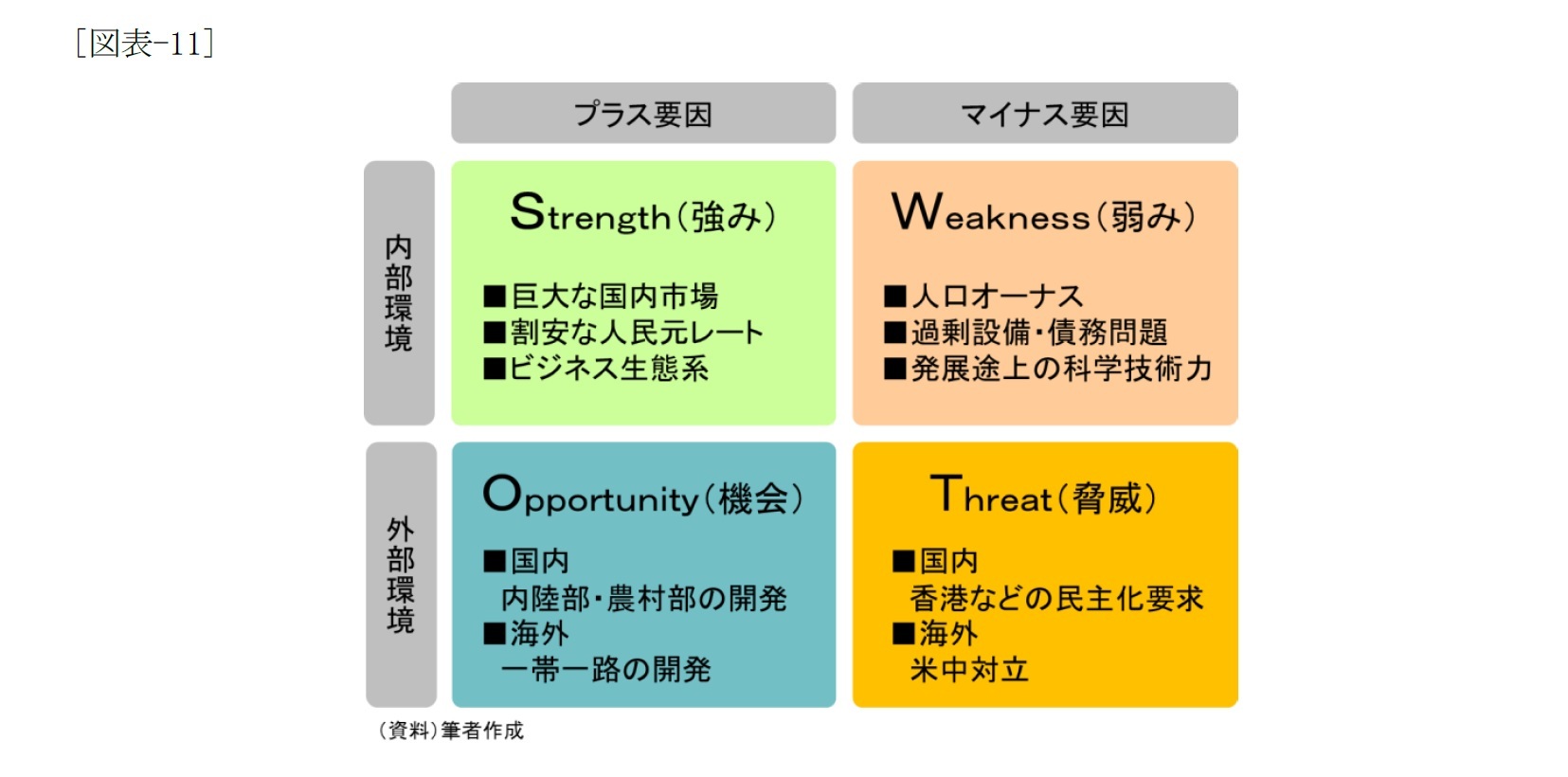

以上のような構造改革の潮流を踏まえた上で、中国経済の「Strength(強み)」、「Weakness(弱み)」、「Opportunity(機会)」、「Threat(脅威)」を整理したのが図表-11である。

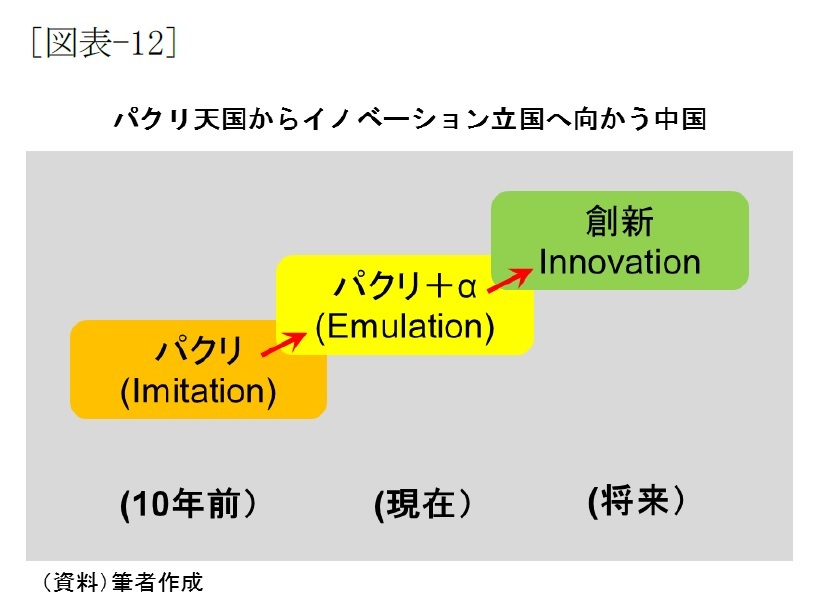

まず、中国経済の「Strength(強み)」としては、約14億人に及ぶ巨大な国内市場が挙げられる。米国(約3.3億人)、EU(約5.1億人)、日本(約1.3億人)の合計よりも多い人口がもたらす巨大な市場規模は、大量生産によるコスト削減に有利に働くのに加えて、欧米先進国企業がグローバル・スタンダードを握る上でもカギを握る。また、購買力平価(PPP)の半分程度とされる割安な人民元レートも国際競争力を保つ上での強みとなっており、「大衆創業、万衆創新」を合言葉とする中国政府の強力な後押しを背景に新興企業を育てるビジネス生態系(Ecosystem)が出来上がりつつあることも強みといえる。特に先日視察した深圳では、いわゆる「パクリ(Imitation)」は恥ずかしいこととの認識が定着しつつある。深圳生粋のスタートアップ企業の中にも、その発明を元にビジネス展開すると間も無く、同業者による「パクリ」の嵐にあって競争力を失い、ビジネスが破綻に追い込まれて、その発展の芽が摘まれるという事象が目に付くようになってきたからだ。そして、知的財産権を守る戦略の重要性や保護の必要性を再認識するとともに、「パクリ+α(Emulation)」や「創新(Innovation)」を目指す風土が醸成されてきている(図表-12)。

まず、中国経済の「Strength(強み)」としては、約14億人に及ぶ巨大な国内市場が挙げられる。米国(約3.3億人)、EU(約5.1億人)、日本(約1.3億人)の合計よりも多い人口がもたらす巨大な市場規模は、大量生産によるコスト削減に有利に働くのに加えて、欧米先進国企業がグローバル・スタンダードを握る上でもカギを握る。また、購買力平価(PPP)の半分程度とされる割安な人民元レートも国際競争力を保つ上での強みとなっており、「大衆創業、万衆創新」を合言葉とする中国政府の強力な後押しを背景に新興企業を育てるビジネス生態系(Ecosystem)が出来上がりつつあることも強みといえる。特に先日視察した深圳では、いわゆる「パクリ(Imitation)」は恥ずかしいこととの認識が定着しつつある。深圳生粋のスタートアップ企業の中にも、その発明を元にビジネス展開すると間も無く、同業者による「パクリ」の嵐にあって競争力を失い、ビジネスが破綻に追い込まれて、その発展の芽が摘まれるという事象が目に付くようになってきたからだ。そして、知的財産権を守る戦略の重要性や保護の必要性を再認識するとともに、「パクリ+α(Emulation)」や「創新(Innovation)」を目指す風土が醸成されてきている(図表-12)。他方、「Weakness(弱み)」としては、第2章で挙げた少子高齢化に伴う人口オーナスや過剰設備・債務問題、それに目覚ましい発展を遂げている科学技術力に関しても、まだ発展途上で米国には遠く及ばない点は弱みといえる。

一方、外部環境面の「Threat(脅威)」としては、香港などで起きている民主化要求が中国本土に波及する脅威を抱えている点や、米国による中国封じ込めの動きが西側先進国全体に波及して科学技術力の発展に水を差す脅威を抱えている点を挙げた。また、「Opportunity(機会)」としては、内陸部・農村部にはまだ開発余地が大きく残る点(特に金融包摂による経済発展)や、後発新興国の多い一帯一路に大きな開発余地がある点を挙げている。

中国経済は過剰設備・債務問題という大きな「Weakness(弱み)」があり、世界の先行事例を見ても新たな成長モデルは従来の成長モデルよりもスピードが遅いため、今後も経済成長の勢いは減速傾向を辿りそうである。但し、「Threat(脅威)」を抑制し、「Opportunity(機会)」を生かして、「Strength(強み)」を十分に発揮することができれば、その減速ペースは緩やかなものになると考えられる。

5――今後の展望

以上の分析を踏まえて今後の中国経済を展望してみた。

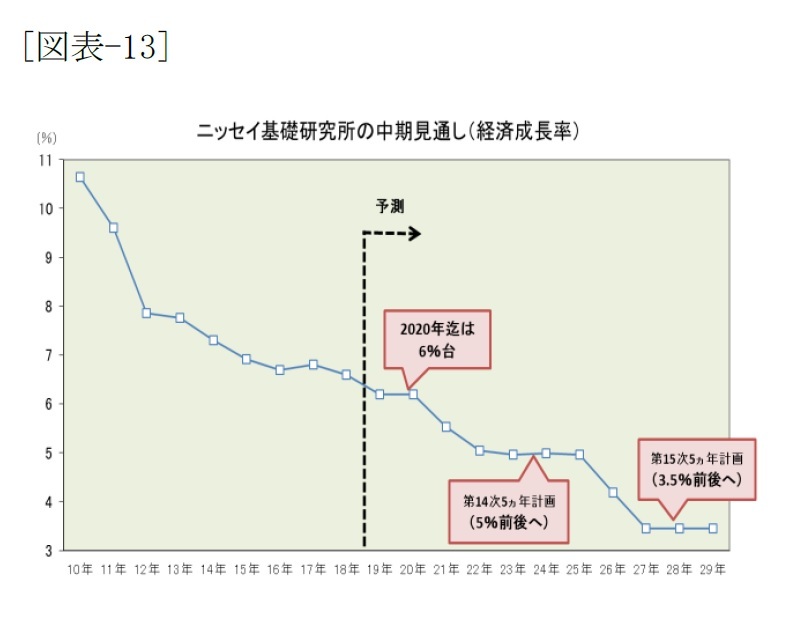

まず、2020年までは、第13次5ヵ年計画(2016-20年)で「6.5%以上」とした目標を達成するには6%強の成長率を維持する必要がある。また2020年は党大会(18大)で打ち出した所得倍増計画の目標年でもあるため、その目標を達成して中国共産党創設100周年(2021年)を迎えるためにも、6%強の成長率を維持する運営が求められる。従って、2020年までは米中対立による景気下押し圧力を緩和するため、財政・金融の両面で景気を押し上げる政策が取られる可能性が高いだろう。

まず、2020年までは、第13次5ヵ年計画(2016-20年)で「6.5%以上」とした目標を達成するには6%強の成長率を維持する必要がある。また2020年は党大会(18大)で打ち出した所得倍増計画の目標年でもあるため、その目標を達成して中国共産党創設100周年(2021年)を迎えるためにも、6%強の成長率を維持する運営が求められる。従って、2020年までは米中対立による景気下押し圧力を緩和するため、財政・金融の両面で景気を押し上げる政策が取られる可能性が高いだろう。

一方、そうした財政・金融に頼った経済運営は持続できる可能性が低いため、第14次5ヵ年計画(2021-25年)に入る2021年以降は、高齢化に伴う将来の財政負担増に備えて財政赤字を減らし、最大のリスクである過剰設備・債務問題の解消に向けて債務圧縮(デレバレッジ)を推進すべく、成長率目標を大幅に引き下げざるを得なくなるだろう。但し、イノベーションによる成長力向上が期待できるため、第14次5ヵ年計画(2021-25年)の成長率目標は「5%前後」にすると予想している。さらに、第15次5ヵ年計画(2026-30年)に入る頃には、一人当たりGDPが2万5千ドルと現在の台湾並みに上昇する見込みであるため、欧米先進国との競争が激しさを増して、イノベーションの勢いは鈍化してくるだろう。従って、成長率目標は「3.5%前後」へ引き下げざるを得なくなると予想している(図表-13)。

一方、そうした財政・金融に頼った経済運営は持続できる可能性が低いため、第14次5ヵ年計画(2021-25年)に入る2021年以降は、高齢化に伴う将来の財政負担増に備えて財政赤字を減らし、最大のリスクである過剰設備・債務問題の解消に向けて債務圧縮(デレバレッジ)を推進すべく、成長率目標を大幅に引き下げざるを得なくなるだろう。但し、イノベーションによる成長力向上が期待できるため、第14次5ヵ年計画(2021-25年)の成長率目標は「5%前後」にすると予想している。さらに、第15次5ヵ年計画(2026-30年)に入る頃には、一人当たりGDPが2万5千ドルと現在の台湾並みに上昇する見込みであるため、欧米先進国との競争が激しさを増して、イノベーションの勢いは鈍化してくるだろう。従って、成長率目標は「3.5%前後」へ引き下げざるを得なくなると予想している(図表-13)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年10月31日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

三尾 幸吉郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/01 | 図表でみる世界の出生率-出生率が高い国・地域と低い国・地域、それぞれにどんな特徴があるのか? | 三尾 幸吉郎 | 基礎研レター |

| 2025/05/23 | 図表でみる世界の外為レート-世界各地の通貨をランキングすると、日本円はプラザ合意を上回るほどの割安で、人民元はさらに安い | 三尾 幸吉郎 | 基礎研レター |

| 2025/04/15 | 図表でみる世界の民主主義-日本の民主主義指数は上昇も、世界平均は低下。世界ではいったい何が起きているのか? | 三尾 幸吉郎 | 基礎研レター |

| 2024/12/16 | 図表でみる世界のGDP-日本が置かれている現状と世界のトレンド | 三尾 幸吉郎 | 基礎研レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国経済の強みと弱み~SWOT分析と今後の展開】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済の強みと弱み~SWOT分析と今後の展開のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.