- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 金融政策の「不都合な真実」:政策空間再考

2019年10月30日

文字サイズ

- 小

- 中

- 大

3――金融政策の社会・政治問題化

政策空間を取り巻く社会・政治的環境は、金融政策の撹乱要因となりつつある5。以下では、撹乱要因として三つの側面に焦点を当てる。

5 Jon Faust and Eric M. Leeper. “The Myth of Normal: The Bumpy Story of Inflation and Monetary Policy” Inflation Dynamics and Monetary Policy : A Symposium sponsored by The Federal Reserve Bank of Kansas City, Jackson Hole, 2016, pp. 263-340.

5 Jon Faust and Eric M. Leeper. “The Myth of Normal: The Bumpy Story of Inflation and Monetary Policy” Inflation Dynamics and Monetary Policy : A Symposium sponsored by The Federal Reserve Bank of Kansas City, Jackson Hole, 2016, pp. 263-340.

1|少子・高齢化の進行

ライフサイクル仮説に従えば、少子高齢化がもたらすマクロ経済的帰結には、フローの貯蓄レベルの現象とストックの資産レベルの現象とがある。フローのマクロ経済現象としては、第一に、少子高齢化によって、貯蓄する若年期の世代である現役世代の家計が、貯蓄を取り崩す老年期の世代である退職世代の家計を下回るようになるため、マクロ経済全体の家計貯蓄が減少することが考えられる。第二に、高齢化は退職世代が長生きする確率の高まりを意味し、現役世代・退職世代ともに長生きのリスクに対して予備的に貯蓄することを促す。退職世代は予備的な貯蓄を意図しないで遺す遺産になるリスクをシェアするために、金融機関や地方公共団体との間でリバース・モーゲージの契約を結ぶことが可能である。予備的な貯蓄を軽減するリバース・モーゲージは、長生きのリスクをシェアする有効な手段である。

一方、ストックの現象として、予期しないインフレによる世代間の所得移転のリスクの高まりがある。現役世代は実質資産に関して高い消費性向を有する債務者である一方、退職世代は低い消費性向をもつ債権者であると見ることができる。フィッシャー効果によれば、予期しないインフレは実質資産および消費にもたらす影響は、債権者と債務者の間で非対称となる。予期しないインフレは、債務者にとって実質債務の軽減となり、消費の増加をもたらす。一方、債権者にとっては、実質資産の目減りとなり、消費は減少する。よって、マクロ経済全体として予期しないインフレは、実質資産に関する消費性向の低い退職世代から消費性向の高い現役世代への所得移転を通じた消費の増加をもたらす。人口構成の変化である少子高齢化は現役世代を上回る退職世代の増加を意味するので、予期しないインフレによる世代間に所得移転のリスクの高まりを引き起こす。

ライフサイクル仮説に従えば、少子高齢化がもたらすマクロ経済的帰結には、フローの貯蓄レベルの現象とストックの資産レベルの現象とがある。フローのマクロ経済現象としては、第一に、少子高齢化によって、貯蓄する若年期の世代である現役世代の家計が、貯蓄を取り崩す老年期の世代である退職世代の家計を下回るようになるため、マクロ経済全体の家計貯蓄が減少することが考えられる。第二に、高齢化は退職世代が長生きする確率の高まりを意味し、現役世代・退職世代ともに長生きのリスクに対して予備的に貯蓄することを促す。退職世代は予備的な貯蓄を意図しないで遺す遺産になるリスクをシェアするために、金融機関や地方公共団体との間でリバース・モーゲージの契約を結ぶことが可能である。予備的な貯蓄を軽減するリバース・モーゲージは、長生きのリスクをシェアする有効な手段である。

一方、ストックの現象として、予期しないインフレによる世代間の所得移転のリスクの高まりがある。現役世代は実質資産に関して高い消費性向を有する債務者である一方、退職世代は低い消費性向をもつ債権者であると見ることができる。フィッシャー効果によれば、予期しないインフレは実質資産および消費にもたらす影響は、債権者と債務者の間で非対称となる。予期しないインフレは、債務者にとって実質債務の軽減となり、消費の増加をもたらす。一方、債権者にとっては、実質資産の目減りとなり、消費は減少する。よって、マクロ経済全体として予期しないインフレは、実質資産に関する消費性向の低い退職世代から消費性向の高い現役世代への所得移転を通じた消費の増加をもたらす。人口構成の変化である少子高齢化は現役世代を上回る退職世代の増加を意味するので、予期しないインフレによる世代間に所得移転のリスクの高まりを引き起こす。

2|生産の自動化の浸透・人工知能の高度化

ロボットや人工知能などによる生産の自動化の影響について研究したAutor(2019)6によれば、生産の自動化は、大卒者あるいは非大卒者に関わらず、生産・事務・管理・販売に携わる中技能の雇用を浸食している。それにより、衛生・接客・清掃警備・オペレーター・非熟練工に従事する低技能職への非大卒者の流入による賃金低下が生まれている。一方、大卒・非大卒ともに、専門家・技術者・経営者から成る高技能職が減少しているため、賃金上昇が生じ、技能間の賃金格差が拡大している。こうした賃金格差は人工知能の高度化によって拍車がかかっていると見られる。

6 David Autor. “Work of the Past, Work of the Future.” American Economic Review Papers and Proceedings, 2019, 109(5), pp. 1–32.

ロボットや人工知能などによる生産の自動化の影響について研究したAutor(2019)6によれば、生産の自動化は、大卒者あるいは非大卒者に関わらず、生産・事務・管理・販売に携わる中技能の雇用を浸食している。それにより、衛生・接客・清掃警備・オペレーター・非熟練工に従事する低技能職への非大卒者の流入による賃金低下が生まれている。一方、大卒・非大卒ともに、専門家・技術者・経営者から成る高技能職が減少しているため、賃金上昇が生じ、技能間の賃金格差が拡大している。こうした賃金格差は人工知能の高度化によって拍車がかかっていると見られる。

6 David Autor. “Work of the Past, Work of the Future.” American Economic Review Papers and Proceedings, 2019, 109(5), pp. 1–32.

3|超グローバル化への反動としてのポピュリズムの蔓延

近年の超グローバル化は、資本自由化を加速化した。資本自由化の結果、国内における労働者と使用者の間の格差、税体系の変化がもたらされた。国内の労働者と使用者の間の賃金交渉において、資本自由化によって可能となった海外への資本移動の「脅し」は、使用者の交渉力を高め、賃金抑制に繋がった。また、政府の課税対象は、移動の自由な法人から不自由な消費者・労働者に移行し、法人の引き下げ、消費税・所得税の引き上げに税体系の比重が変化した。

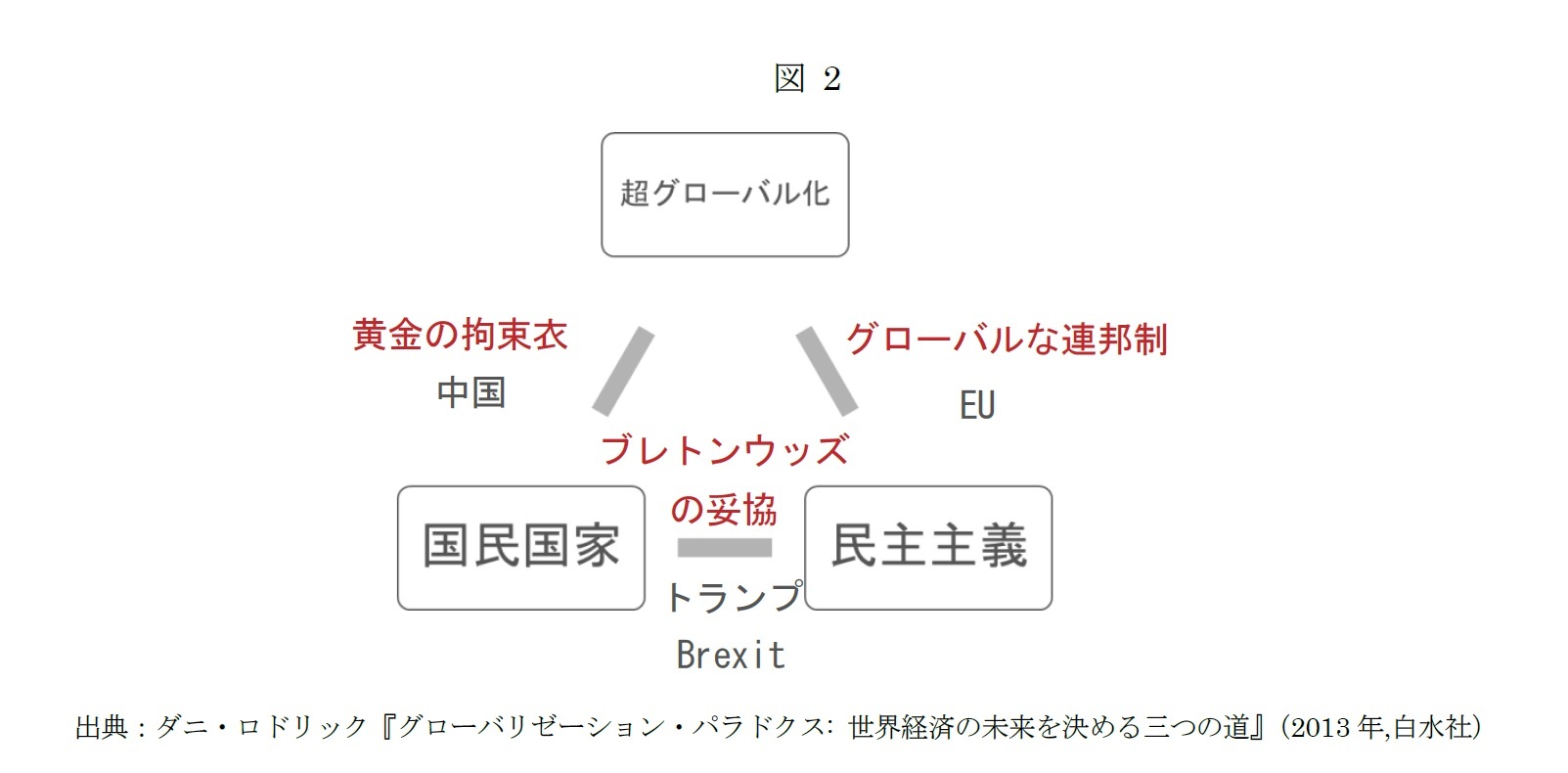

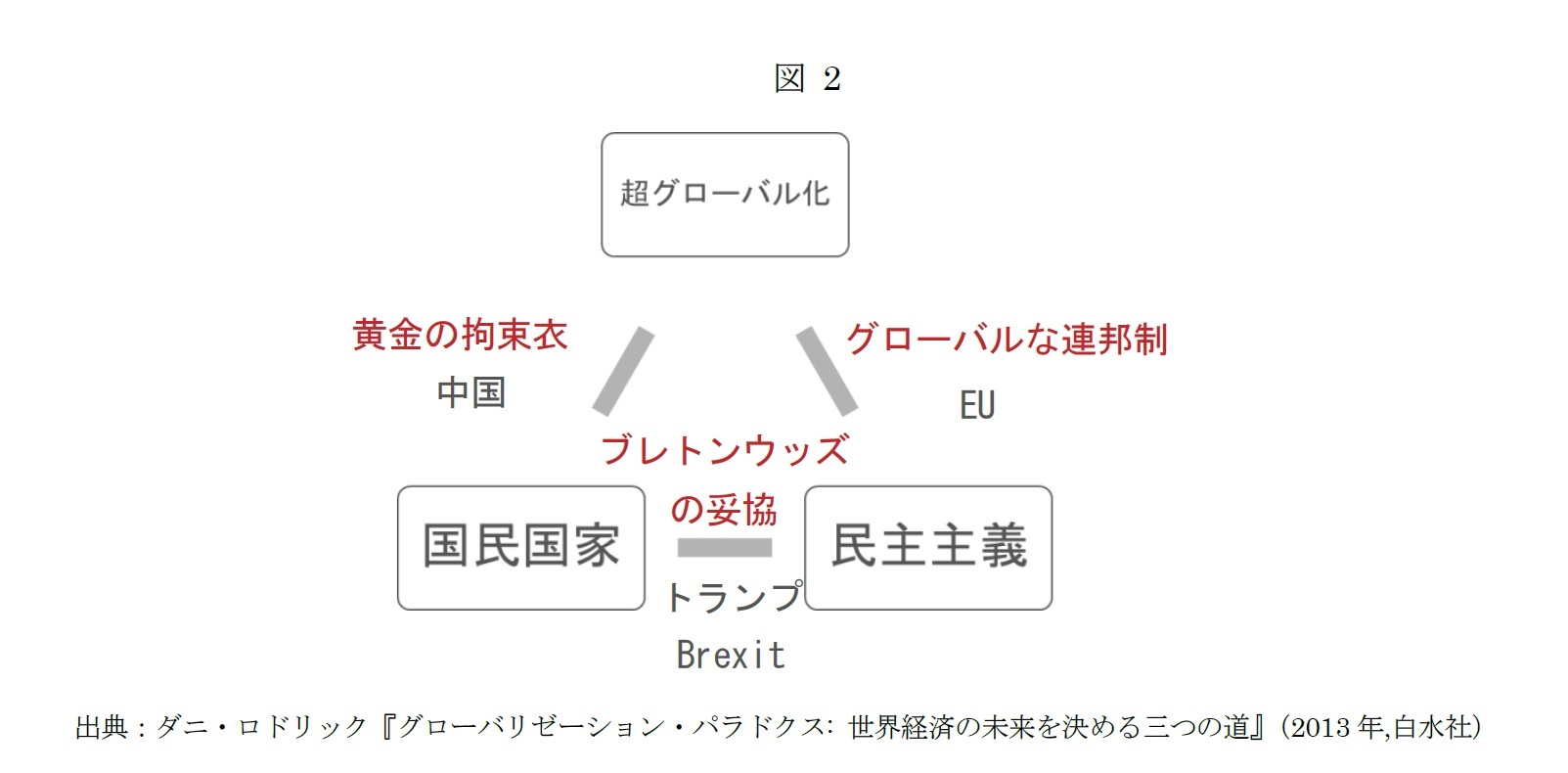

経済の超グローバル化が国民国家における民主主義と矛盾する側面に光を当てたロドリック(2013)は、「政治経済のトリレンマ」(図2)を明らかにした。超グローバル化は国民国家における民主主義と矛盾するため、一国の為政者が採り得る政治経済体制は以下の三つのタイプしか選べない。一つは、現在の中国のように、民主主義を捨て超グローバル化のメリットを享受する国民国家を目指す「黄金の拘束服」である。第二は、米国トランプ政権やBrexitを進める英国に見られる「ブレトンウッズの妥協」である。超グローバル化のメリットを諦めても民主主義を堅持する国民国家を標榜する。第三は、国民国家の形態を捨て民主主義を世界的に実現する「グローバルな連邦制」である。EUという地域連合における連邦制はその典型である。

近年の超グローバル化は、資本自由化を加速化した。資本自由化の結果、国内における労働者と使用者の間の格差、税体系の変化がもたらされた。国内の労働者と使用者の間の賃金交渉において、資本自由化によって可能となった海外への資本移動の「脅し」は、使用者の交渉力を高め、賃金抑制に繋がった。また、政府の課税対象は、移動の自由な法人から不自由な消費者・労働者に移行し、法人の引き下げ、消費税・所得税の引き上げに税体系の比重が変化した。

経済の超グローバル化が国民国家における民主主義と矛盾する側面に光を当てたロドリック(2013)は、「政治経済のトリレンマ」(図2)を明らかにした。超グローバル化は国民国家における民主主義と矛盾するため、一国の為政者が採り得る政治経済体制は以下の三つのタイプしか選べない。一つは、現在の中国のように、民主主義を捨て超グローバル化のメリットを享受する国民国家を目指す「黄金の拘束服」である。第二は、米国トランプ政権やBrexitを進める英国に見られる「ブレトンウッズの妥協」である。超グローバル化のメリットを諦めても民主主義を堅持する国民国家を標榜する。第三は、国民国家の形態を捨て民主主義を世界的に実現する「グローバルな連邦制」である。EUという地域連合における連邦制はその典型である。

こうした超グローバル化に対する政治的反動として、政治勢力の二極化が二重の意味で生まれている7。第一は、国民性・民族性・宗教・社会的アイデンティティの違いに基づく文化的分裂である。今日のEUにおける右派ポピュリズムに顕著に見られる。北アフリカ地域やイスラム圏から流入する移民・難民は、ヨーロッパの現地人の職が奪われ、移民・難民への公共サービスの対応から現地人の公共資源が減退することを意味する。こうした理由から、右派ポピュリズムは財政緊縮を主張することで政治的支持を得ている。第二の二極化は、富裕層や大企業への反発に基づく経済的分裂である。ラテン・アメリカ諸国における左派ポピュリズム、米国のMMTに典型的に見られる。彼らは、急激な貿易自由化、金融危機、経済改革を要件とするIMFプログラム、外国企業の国内への参入を契機として、反発を強めてきた。弱者救済のための財政拡張を主張する。

7 Dani Rodrik. "Populism and the Economics of Globalization" Journal of International Business Policy, 2018, 1(1-2), pp. 12-33.

7 Dani Rodrik. "Populism and the Economics of Globalization" Journal of International Business Policy, 2018, 1(1-2), pp. 12-33.

4――結び:金融政策のニューノーマルへ

以上の議論から、金融政策が、平時における伝統から非常時における非伝統に移行した現在、中央銀行の直面する政策空間は大きく変化したことがわかる。フィリップス曲線のフラット化に見られるように、マクロ経済構造はインフレ率を高めるために失業率の大幅な低下が必要とされる高圧経済に陥っている。それに呼応して、統合された政府の予算制約式を構成する財政政策は、物価水準の引き上げを意図した非リカーディアン型のルールに転換し、インフレ期待とリスクテイクに働き掛ける金融政策は、中央銀行のバランスシートを拡大し、国債管理政策に転化しつつある。

こうした非伝統的金融政策の先に何があるのか。予期しないインフレの世代間の所得移転のリスクの高まり、技能間の賃金格差の拡がり、文化的・経済的ポピュリズムの蔓延という、政策空間を左右する社会・政治的撹乱要因の中で、金融政策の手段・目的の政策割当の「ベクトル」をどう張るか。政策協調の必要性・科学的知見の不確実性を前提としながら、本稿の結びとして、新たな平時における金融政策のニューノーマルについて予測したい。

第一は、FBのリブラ等の暗号資産が跋扈する事態における法定通貨への信認の動揺である。早晩、国際的な法定通貨の暗号資産化は避けがたい8。むしろ、ゼロ金利下限をもたらしてきた紙幣を廃止し、マイナス金利の誘導を容易にする意味でも、国際的な政策協調が望まれる。

第二に、これまでの非常時におけるインフレを指向する通貨膨張は、中央銀行の資産縮小への反発を催すであろう。既に拡大した中央銀行のバランスシートを活用する「コリドー・システム」を新たな手段とするべきである9。まず、政策金利の下限として、超過準備に対する付利金利を設定する。そのために、預金通貨金融機関以外のいわゆる「シャドーバンキング」にも、準備預金制度を拡充する必要がある。次に、政策金利の上限として、リバース・レポ金利を設定する。リバース・レポとは、中央銀行が保有国債を資金借り入れのための担保として民間金融機関に貸し出す現先取引である。中央銀行の拡大したバランスシートを活用しながら、資金供給する手段を提供する。この点は、次なる金融危機への予防的対応としても適切であろう。

8 ケネス・S・ロゴフ『現金の呪い:紙幣をいつ廃止するか?』(村井章子訳,日経BP,2017年)

9 Yosuke Takeda, Yuki Fukumoto and Yasuhide Yajima. “A Note on the ‘New Normal’ of Central Bank’s Balance Sheet” presented at APEA 2018, USC, August 4 2018.

こうした非伝統的金融政策の先に何があるのか。予期しないインフレの世代間の所得移転のリスクの高まり、技能間の賃金格差の拡がり、文化的・経済的ポピュリズムの蔓延という、政策空間を左右する社会・政治的撹乱要因の中で、金融政策の手段・目的の政策割当の「ベクトル」をどう張るか。政策協調の必要性・科学的知見の不確実性を前提としながら、本稿の結びとして、新たな平時における金融政策のニューノーマルについて予測したい。

第一は、FBのリブラ等の暗号資産が跋扈する事態における法定通貨への信認の動揺である。早晩、国際的な法定通貨の暗号資産化は避けがたい8。むしろ、ゼロ金利下限をもたらしてきた紙幣を廃止し、マイナス金利の誘導を容易にする意味でも、国際的な政策協調が望まれる。

第二に、これまでの非常時におけるインフレを指向する通貨膨張は、中央銀行の資産縮小への反発を催すであろう。既に拡大した中央銀行のバランスシートを活用する「コリドー・システム」を新たな手段とするべきである9。まず、政策金利の下限として、超過準備に対する付利金利を設定する。そのために、預金通貨金融機関以外のいわゆる「シャドーバンキング」にも、準備預金制度を拡充する必要がある。次に、政策金利の上限として、リバース・レポ金利を設定する。リバース・レポとは、中央銀行が保有国債を資金借り入れのための担保として民間金融機関に貸し出す現先取引である。中央銀行の拡大したバランスシートを活用しながら、資金供給する手段を提供する。この点は、次なる金融危機への予防的対応としても適切であろう。

8 ケネス・S・ロゴフ『現金の呪い:紙幣をいつ廃止するか?』(村井章子訳,日経BP,2017年)

9 Yosuke Takeda, Yuki Fukumoto and Yasuhide Yajima. “A Note on the ‘New Normal’ of Central Bank’s Balance Sheet” presented at APEA 2018, USC, August 4 2018.

(2019年10月30日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!上智大学経済学部 教授

竹田 陽介

竹田 陽介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/07/04 | 新しい金融政策への誘導戦略~日銀の国債管理戦術~ | 竹田 陽介 | 基礎研レポート |

| 2019/10/30 | 金融政策の「不都合な真実」:政策空間再考 | 竹田 陽介 | 基礎研レポート |

| 2018/03/15 | 民主主義の赤字としての中央銀行を誰が掌るべきか | 竹田 陽介 | 基礎研レター |

| 2012/04/09 | 資産価格と金融政策の関係-日本の非伝統的金融政策・米国の「グリーンスパン主義」からの示唆- | 竹田 陽介 | 基礎研レポート |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金融政策の「不都合な真実」:政策空間再考】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金融政策の「不都合な真実」:政策空間再考のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.