- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 月次GDPから見た最近の景気動向~18年1-3月期はマイナス成長の可能性が高まるが、回復基調は維持~

2018年04月13日

文字サイズ

- 小

- 中

- 大

●月次GDPから見た最近の景気動向

(景気に変調の兆し)

これまで順調な回復を続けてきた鉱工業生産は、2018年1月に前月比▲6.8%と急速に落ち込んだ後、2月に同4.1%と持ち直したものの、1月の落ち込みを取り戻すには至らず、3月の予測指数も前月比0.9%にとどまった。2018年2月の生産指数を3月の予測指数で先延ばしすると、2018年1-3月期は前期比▲1.9%となり、8四半期ぶりの減産となることはほぼ確実となった。

これまで順調な回復を続けてきた鉱工業生産は、2018年1月に前月比▲6.8%と急速に落ち込んだ後、2月に同4.1%と持ち直したものの、1月の落ち込みを取り戻すには至らず、3月の予測指数も前月比0.9%にとどまった。2018年2月の生産指数を3月の予測指数で先延ばしすると、2018年1-3月期は前期比▲1.9%となり、8四半期ぶりの減産となることはほぼ確実となった。

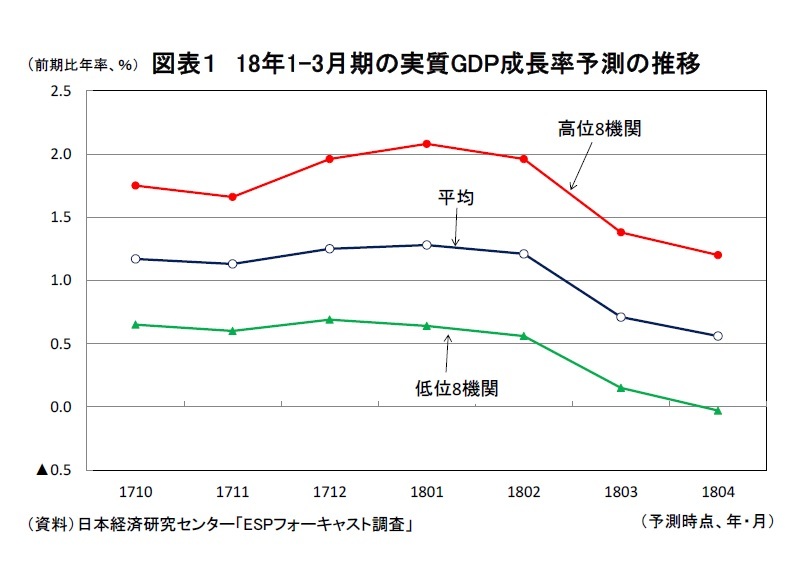

また、日本経済研究センターの「ESPフォーキャスト調査」によれば、2018年1-3月期の実質GDP成長率の予測値(平均)は2018年2月調査では前期比年率1.21%となっていたが、3月調査で同0.71%と大幅に下方修正された後、4月調査では同0.56%とさらに下方修正された。特に、低位8機関の平均では同▲0.03%と小幅ながらマイナス成長となった(図表1)。

また、日本経済研究センターの「ESPフォーキャスト調査」によれば、2018年1-3月期の実質GDP成長率の予測値(平均)は2018年2月調査では前期比年率1.21%となっていたが、3月調査で同0.71%と大幅に下方修正された後、4月調査では同0.56%とさらに下方修正された。特に、低位8機関の平均では同▲0.03%と小幅ながらマイナス成長となった(図表1)。着実な回復が続いてきた日本経済だが、ここにきて変調の兆しも見られる。本稿では、景気変動を迅速に把握することをひとつの目的として当研究所が毎月作成している月次GDPの概要を紹介した上で、同指数を用いて足もとの景気動向を確認する。

(月次GDPの概要)

ニッセイ基礎研究所が1999年4月から作成している月次GDPの目的は大きく分けて2つある。ひとつは、四半期統計であるGDPを月次化することにより、景気の動きをより迅速に捉えること、もうひとつは月次GDPを3ヵ月分合計して、内閣府が公表する四半期別GDP速報(QE)を予測することである。

GDP統計は国内の経済活動を包括的かつ整合的に捉えることができる重要な経済統計であるが、多くの基礎統計を加工して作成される四半期統計であることから、公表のタイミングが遅いという難点がある。GDPの1次速報は四半期終了後1ヵ月半程度で公表される。たとえば、2017年10-12月期のGDP1次速報は2018年2月14日に公表されたが、四半期初の2017年10月からは4ヵ月以上も経過していることになる。景気判断をタイムリーに行う上でこれは無視できないタイムラグといえるだろう。

GDPを月次で見ることができればタイムラグの問題はかなり解決できる。GDP統計は四半期データだが、その推計に用いられている基礎統計は、一部に四半期統計があるものの、多くは「家計調査」、「建築着工統計」、「国際収支統計」といった月次統計である。概念的には、GDPは様々な月次統計を加工することにより推計された月次GDPを3ヵ月合計(季節調整値は3ヵ月平均)したものと考えることができる。月次統計の多くは、当該月終了後1ヵ月程度で公表されるため、月次GDPもこのタイミングで推計することができる。これにより景気の動きをより迅速に捉えることが可能となるわけだ。

当研究所の月次GDPの作成方法は、基本的には内閣府の四半期別GDP速報の推計方法に従っている。たとえば、民間最終消費支出であれば、「家計調査」、「家計消費状況調査」等から推計した需要側推計値、「生産動態統計」、「サービス産業動向調査」、「特定サービス産業動態統計調査」等から推計した供給側推計値、家賃等の共通推計項目(推計値)の3つを統合することによって推計している。この際、GDPの推計と同様に、家計調査の消費支出からSNA上は消費支出とみなされない「寄付金」、「仕送り金」などを控除する、世帯人員の調整をする、といった概念調整を施す。このような推計を需要項目毎(民間消費、設備投資、公的固定資本形成、輸出入等)に行い、それを積み上げたものが月次GDPとなる。

ニッセイ基礎研究所が1999年4月から作成している月次GDPの目的は大きく分けて2つある。ひとつは、四半期統計であるGDPを月次化することにより、景気の動きをより迅速に捉えること、もうひとつは月次GDPを3ヵ月分合計して、内閣府が公表する四半期別GDP速報(QE)を予測することである。

GDP統計は国内の経済活動を包括的かつ整合的に捉えることができる重要な経済統計であるが、多くの基礎統計を加工して作成される四半期統計であることから、公表のタイミングが遅いという難点がある。GDPの1次速報は四半期終了後1ヵ月半程度で公表される。たとえば、2017年10-12月期のGDP1次速報は2018年2月14日に公表されたが、四半期初の2017年10月からは4ヵ月以上も経過していることになる。景気判断をタイムリーに行う上でこれは無視できないタイムラグといえるだろう。

GDPを月次で見ることができればタイムラグの問題はかなり解決できる。GDP統計は四半期データだが、その推計に用いられている基礎統計は、一部に四半期統計があるものの、多くは「家計調査」、「建築着工統計」、「国際収支統計」といった月次統計である。概念的には、GDPは様々な月次統計を加工することにより推計された月次GDPを3ヵ月合計(季節調整値は3ヵ月平均)したものと考えることができる。月次統計の多くは、当該月終了後1ヵ月程度で公表されるため、月次GDPもこのタイミングで推計することができる。これにより景気の動きをより迅速に捉えることが可能となるわけだ。

当研究所の月次GDPの作成方法は、基本的には内閣府の四半期別GDP速報の推計方法に従っている。たとえば、民間最終消費支出であれば、「家計調査」、「家計消費状況調査」等から推計した需要側推計値、「生産動態統計」、「サービス産業動向調査」、「特定サービス産業動態統計調査」等から推計した供給側推計値、家賃等の共通推計項目(推計値)の3つを統合することによって推計している。この際、GDPの推計と同様に、家計調査の消費支出からSNA上は消費支出とみなされない「寄付金」、「仕送り金」などを控除する、世帯人員の調整をする、といった概念調整を施す。このような推計を需要項目毎(民間消費、設備投資、公的固定資本形成、輸出入等)に行い、それを積み上げたものが月次GDPとなる。

(月次GDPを用いた景気判断)

月次GDPは当該月終了後約1ヵ月で作成でき、景気の方向、その強さを毎月判断することができる。景気動向を把握する上では、景気動向指数の一致指数を構成する9系列のうち4系列が採用されている「鉱工業指数」が重要だが、同指数はあくまでも製造業の生産活動に関連した指標である。その点、月次GDPは国内の経済活動全般をカバーしており、その変動要因を需要項目別にみることができるという長所がある。

月次GDPは当該月終了後約1ヵ月で作成でき、景気の方向、その強さを毎月判断することができる。景気動向を把握する上では、景気動向指数の一致指数を構成する9系列のうち4系列が採用されている「鉱工業指数」が重要だが、同指数はあくまでも製造業の生産活動に関連した指標である。その点、月次GDPは国内の経済活動全般をカバーしており、その変動要因を需要項目別にみることができるという長所がある。

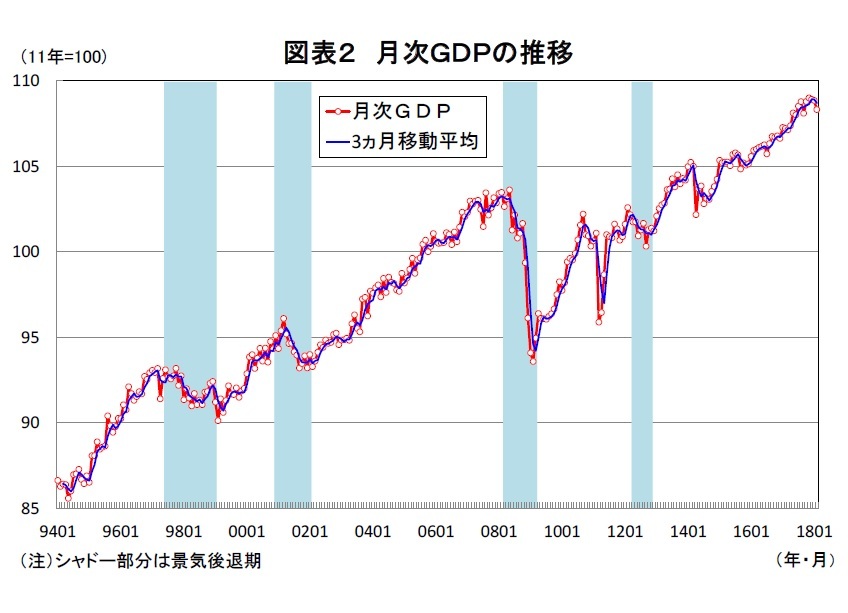

バブル期までの日本経済は、景気拡張期だけでなく景気後退期でもプラス成長ということが多く、GDPの動きによって景気の局面を判断することは難しかった。しかし、バブル崩壊後は景気拡張期にはプラス成長、後退期にはマイナス成長という傾向が強くなっているので、GDP統計を景気指標としてみる意味合いは強くなっている(図表2)。

バブル期までの日本経済は、景気拡張期だけでなく景気後退期でもプラス成長ということが多く、GDPの動きによって景気の局面を判断することは難しかった。しかし、バブル崩壊後は景気拡張期にはプラス成長、後退期にはマイナス成長という傾向が強くなっているので、GDP統計を景気指標としてみる意味合いは強くなっている(図表2)。

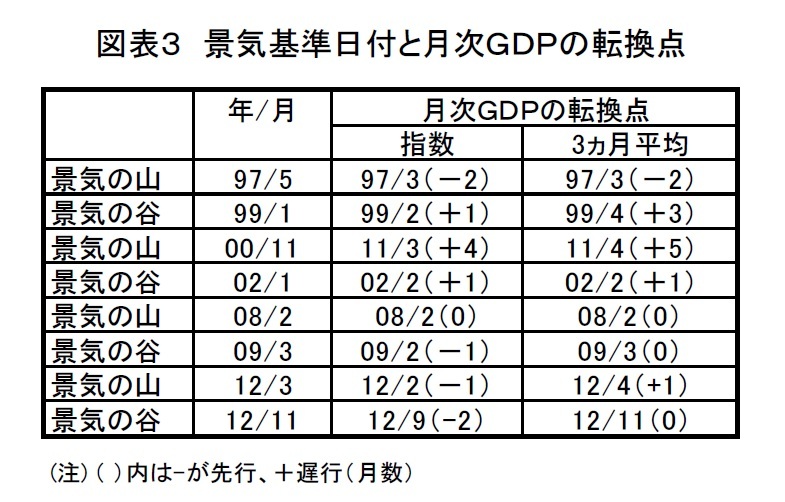

実際、月次GDPが存在する1994年以降1の景気の転換点と月次GDPのピーク、ボトムを確認してみると、両者は概ね一致している。内閣府の景気基準日付では、1994年以降景気の山谷は8回あるが、このうち月次GDPの転換点が景気の山谷に先行したことが3回、遅行したことが4回、同時が1回、先行・遅行期間は-2~+4ヵ月となっている(図表3)。

実際、月次GDPが存在する1994年以降1の景気の転換点と月次GDPのピーク、ボトムを確認してみると、両者は概ね一致している。内閣府の景気基準日付では、1994年以降景気の山谷は8回あるが、このうち月次GDPの転換点が景気の山谷に先行したことが3回、遅行したことが4回、同時が1回、先行・遅行期間は-2~+4ヵ月となっている(図表3)。ただし、月次GDPは月々の振れが大きくなる場合があるという問題点がある。これは当インデックスの問題というよりも、そもそも日本では月次統計の月々の振れが大きい傾向があることに起因している。振れの大きな基礎統計から推計している月次GDPの月々の変動が大きくなってしまうのは、ある程度やむをえないことといえる。この問題を取り除くためには、3ヵ月移動平均を見て月次GDPの基調的な動きを捉えることも有効な手段のひとつだろう。移動平均を取ることによってやや判断が遅れるという難点はあるが、転換点の時期がそれほど大きくずれることはない。

1 現行基準のGDP統計(正式系列)が1994年1-3月期以降であるため、当研究所の月次GDPは1994年1月以降となっている。

(月次GDPのパフォーマンス)

月次GDPは公式統計として存在するわけではなく、あくまでも独自の推計値である。とはいえ、月次GDPが内閣府の公表するGDPとかけ離れたものになっては意味がない。そこで、当研究所の月次GDPはその3ヵ月合計(季節調整値は3ヵ月平均)が内閣府の四半期GDPと一致するように調整をしている。そのため、月次GDPが3ヵ月分揃った段階で、これはそのままGDP速報(QE)の予測値として使うことができる。月次GDPのもうひとつの目的は、内閣府が公表するGDP速報(QE)をより正確に予測することである。

月次GDPは公式統計として存在するわけではなく、あくまでも独自の推計値である。とはいえ、月次GDPが内閣府の公表するGDPとかけ離れたものになっては意味がない。そこで、当研究所の月次GDPはその3ヵ月合計(季節調整値は3ヵ月平均)が内閣府の四半期GDPと一致するように調整をしている。そのため、月次GDPが3ヵ月分揃った段階で、これはそのままGDP速報(QE)の予測値として使うことができる。月次GDPのもうひとつの目的は、内閣府が公表するGDP速報(QE)をより正確に予測することである。

ここで、当研究所のQE予測のパフォーマンスを確認しておこう。実質GDP成長率(前期比年率)の公表直前の予測値と実績値(1次速報)の差2を、日本経済研究センターが集計している「ESPフォーキャスト調査」のコンセンサス(平均値)と比較すると、平均絶対誤差は過去5年間(20四半期)では、コンセンサスの0.95%に対して、当研究所は0.85%、過去10年間(40四半期)では、コンセンサスの1.03%に対し、当研究所は0.96%と、いずれも当研究所の予測誤差が小さくなっている(図表4)。月次GDPを用いた当研究所のGDP速報の予測は比較的良好なパフォーマンスを示しているといえるだろう。

ここで、当研究所のQE予測のパフォーマンスを確認しておこう。実質GDP成長率(前期比年率)の公表直前の予測値と実績値(1次速報)の差2を、日本経済研究センターが集計している「ESPフォーキャスト調査」のコンセンサス(平均値)と比較すると、平均絶対誤差は過去5年間(20四半期)では、コンセンサスの0.95%に対して、当研究所は0.85%、過去10年間(40四半期)では、コンセンサスの1.03%に対し、当研究所は0.96%と、いずれも当研究所の予測誤差が小さくなっている(図表4)。月次GDPを用いた当研究所のGDP速報の予測は比較的良好なパフォーマンスを示しているといえるだろう。

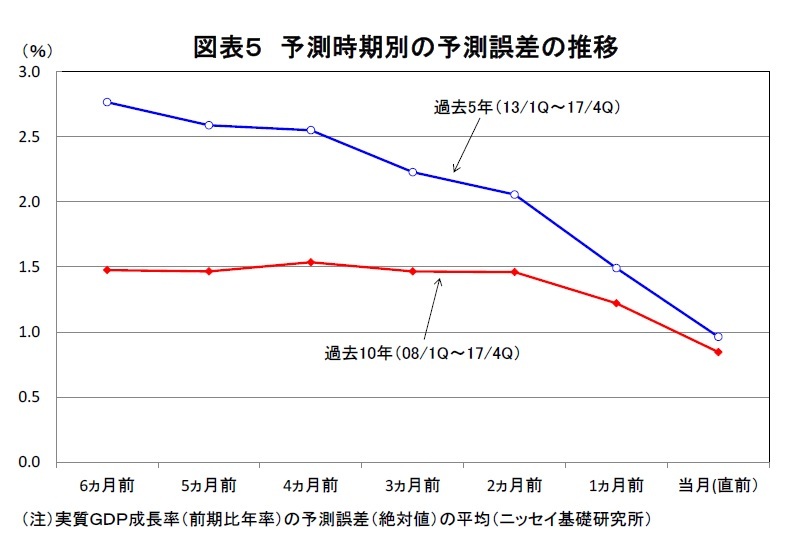

また、多くの機関がGDP速報の予測値を一斉に発表するのは、GDP速報の推計に用いられる基礎統計がほとんど全て出揃った後だが、月次GDPは基礎統計となる月次指標の公表毎にデータが更新される。月次指標の実績値が発表されていない月(四半期の2ヵ月目、3ヵ月目)については、X-12-ARIMAなどによって家計調査、建築着工統計、貿易統計などの月次指標を先延ばしすることによって、暫定的な四半期ベースのGDPの予測値を作成することができることも特徴となっている。このことによってより早いタイミングで正確なQE予測を行うことも目的としている。

また、多くの機関がGDP速報の予測値を一斉に発表するのは、GDP速報の推計に用いられる基礎統計がほとんど全て出揃った後だが、月次GDPは基礎統計となる月次指標の公表毎にデータが更新される。月次指標の実績値が発表されていない月(四半期の2ヵ月目、3ヵ月目)については、X-12-ARIMAなどによって家計調査、建築着工統計、貿易統計などの月次指標を先延ばしすることによって、暫定的な四半期ベースのGDPの予測値を作成することができることも特徴となっている。このことによってより早いタイミングで正確なQE予測を行うことも目的としている。GDP速報が公表される6ヵ月前から当月(公表直前)までの予測誤差の推移をみると、GDP速報の基礎統計が公表されていない段階では予測誤差はそれほど大きく変わらないが、基礎統計が公表されるにしたがって、予測誤差が小さくなっていくことが確認できる(図表5)。

2 たとえば、2017年10-12月期については、ESPフォーキャスト2018年2月調査(回答期間1/26~2/1、回答数40)の予測平均値を2018年2月14日に公表された1次速報と比較した。

(2018年04月13日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | 2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ | 斎藤 太郎 | Weekly エコノミスト・レター |

| 2025/10/31 | 鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/31 | 雇用関連統計25年9月-女性の正規雇用比率が50%に近づく | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/30 | 潜在成長率は変えられる-日本経済の本当の可能性 | 斎藤 太郎 | 基礎研レポート |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【月次GDPから見た最近の景気動向~18年1-3月期はマイナス成長の可能性が高まるが、回復基調は維持~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

月次GDPから見た最近の景気動向~18年1-3月期はマイナス成長の可能性が高まるが、回復基調は維持~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.