- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- ハイリスク・ハイリターンな新興国株式~2017年4月の投信動向~

コラム

2017年05月10日

文字サイズ

- 小

- 中

- 大

小幅な資金流入

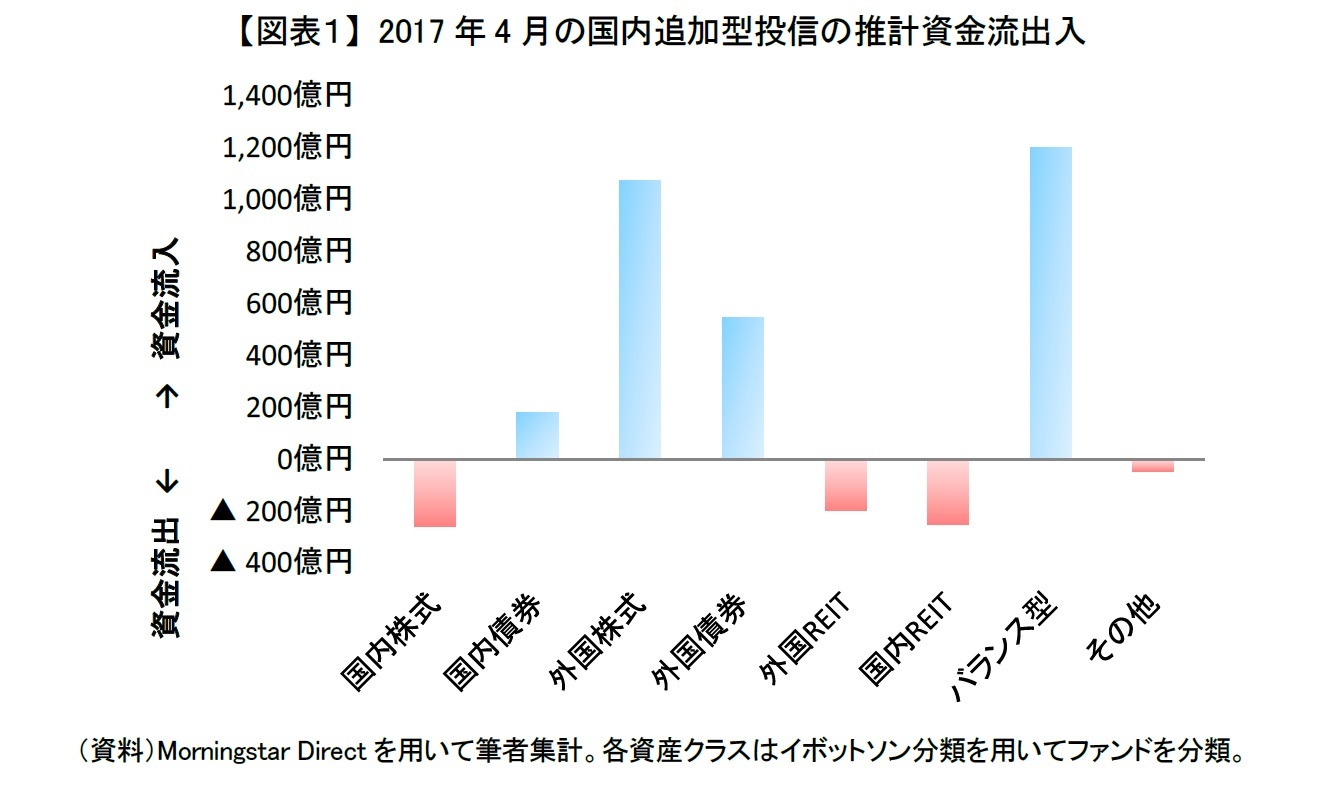

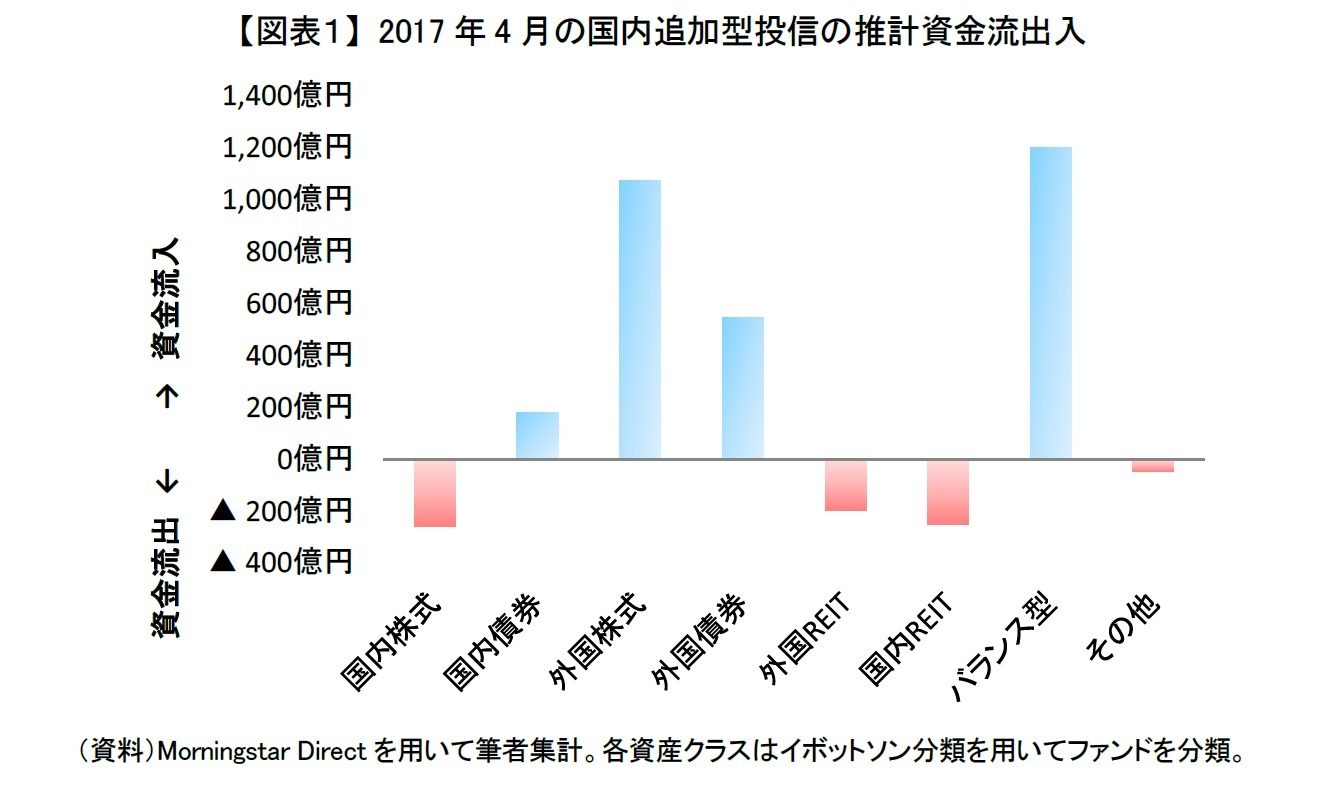

2017年4月の国内公募追加型投信(ETFを除く)の推計資金流出入を見ると、外国株式とバランス型に資金流入していた。2つの流入金額はともに1,000億円を超えていたが、3月はそれぞれ2,000億円以上資金流入していたことを踏まえると、4月は小幅な流入であった。北朝鮮やシリアなどの地政学リスクやフランスの大統領選挙などが意識され、投資家が様子見姿勢を強めたためだと思われる。また、為替や株価が大きく変動する中、大きな解約も無かった様子である。

国内株式と外国REITについては資金の流出が続いていたが、3月と比べてその金額は小さかった。国内株式については、パッシブ・ファンドに限ると資金流入した。

国内株式と外国REITについては資金の流出が続いていたが、3月と比べてその金額は小さかった。国内株式については、パッシブ・ファンドに限ると資金流入した。

新設のAIファンドに資金流入

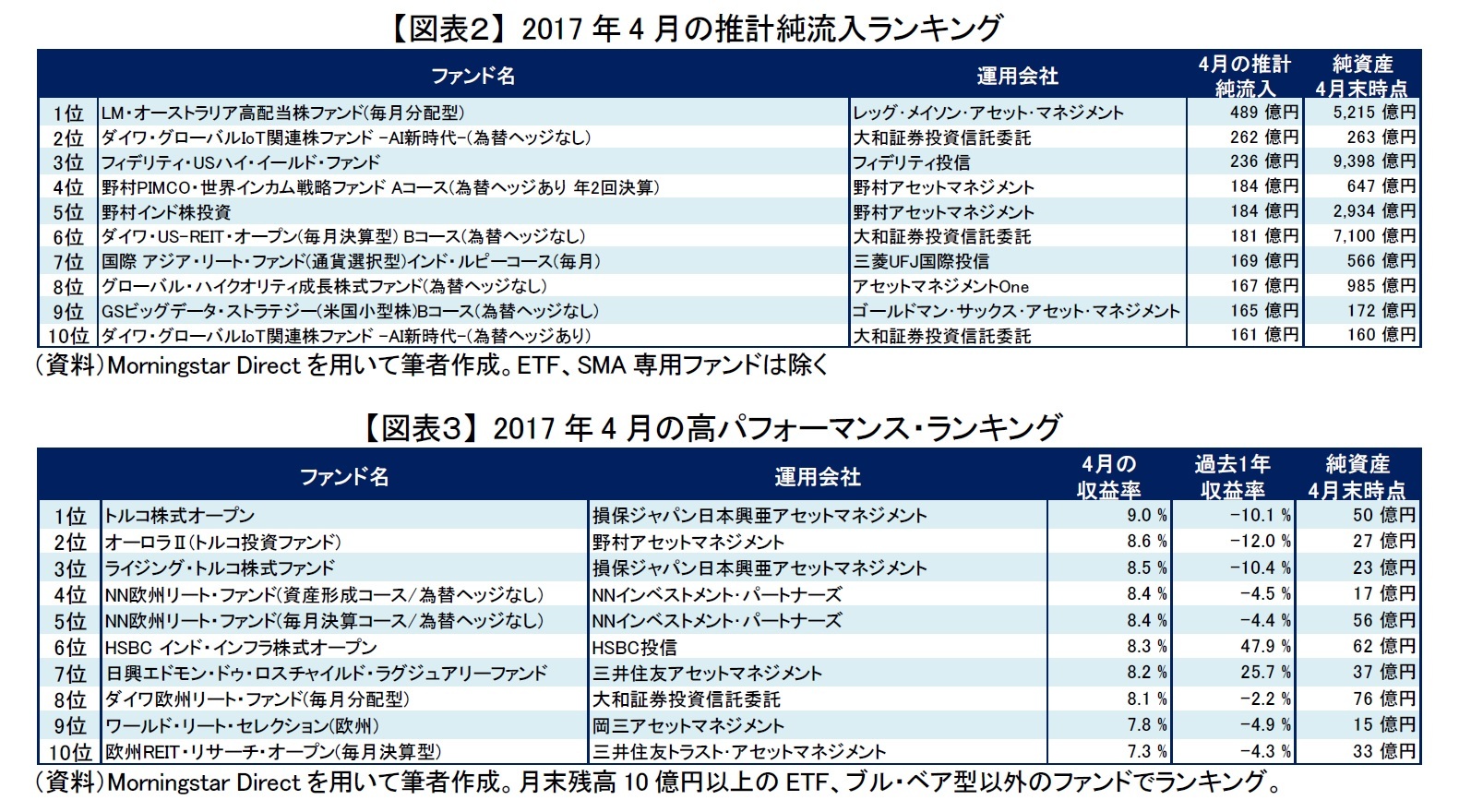

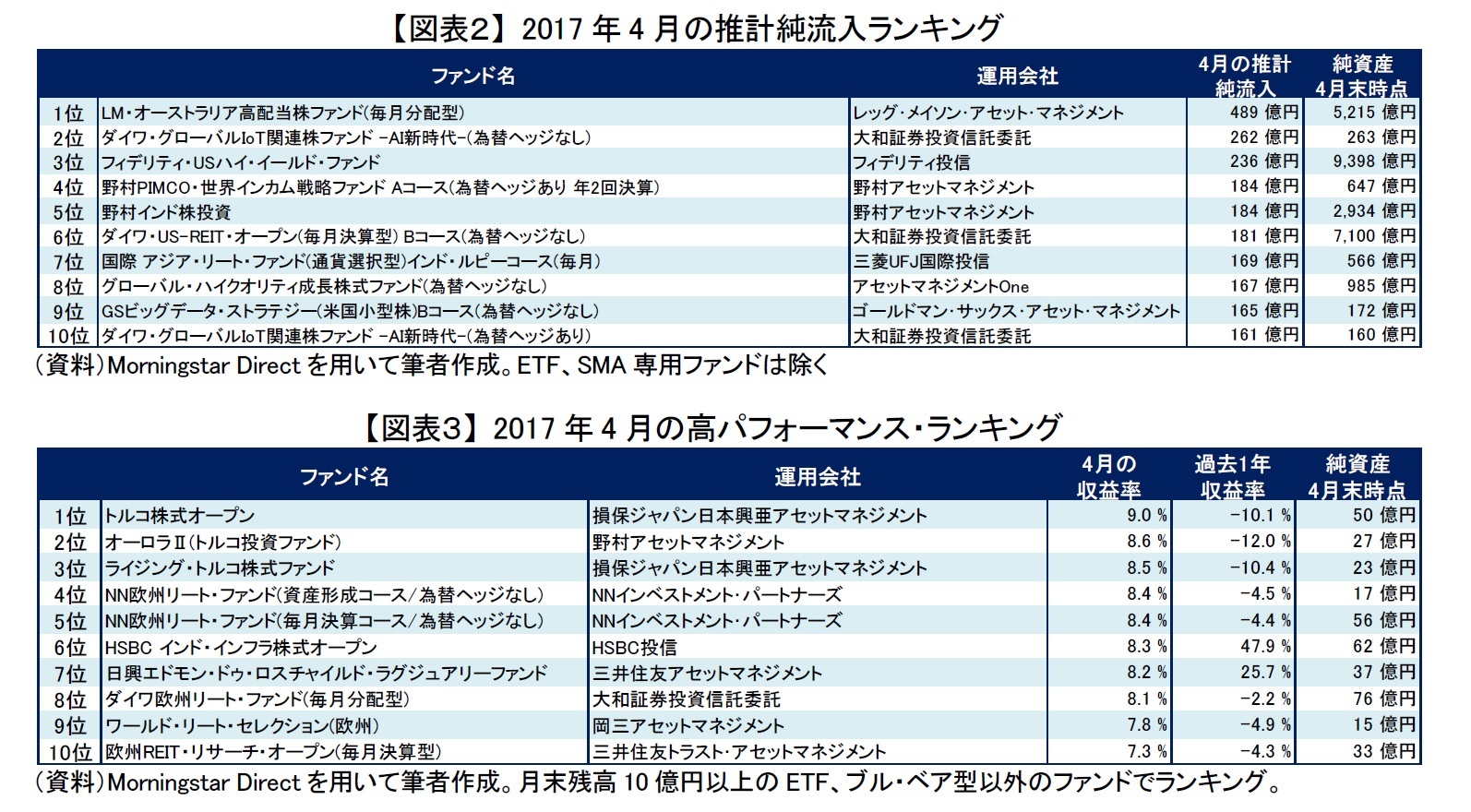

個別ファンドへの資金流入を見ると、毎月分配型のファンドと合わせて4月に新設されたAI(人工知能)関連ファンドに資金流入した【図表2】。為替ヘッジなしが2位、為替ヘッジありが10位となった「ダイワ・グローバルIoT関連株ファンド -AI新時代-」はテクノロジー系の企業に投資するテーマ型のファンドである。その一方で、9位の「GSビッグデータ・ストラテジー(米国小型株)」は米国の小型株の優良銘柄を選別する際に、AIを活用するファンドである。

3月までに新設されたAI関連ファンドと比べると、4月に新設された2ファンドの設定金額は小さかった。やはり4月中旬まで地政学リスクが意識され、世界的に株価が下落していたことが響いたと思われる。ただ、AI関連ファンドに限らず人気ファンドへの流入も、3月と比べて4月は小額であったことを考慮すると、投資家のAI熱はまださめていないと言えるだろう。

5位にインド株式ファンド、7位にインド・ルピーの通貨選択型ファンドが入り、インド関連ファンドの人気が高かった。インドでは3月の地方選挙以降、モディ政権への政策実行期待が高まっており、インド株高やインド・ルピー高の傾向が続いていた。今後も株高や通貨高が続くことを見込んだ投資家が、インド関連ファンドに資金を振り向けていたようだ。

3月までに新設されたAI関連ファンドと比べると、4月に新設された2ファンドの設定金額は小さかった。やはり4月中旬まで地政学リスクが意識され、世界的に株価が下落していたことが響いたと思われる。ただ、AI関連ファンドに限らず人気ファンドへの流入も、3月と比べて4月は小額であったことを考慮すると、投資家のAI熱はまださめていないと言えるだろう。

5位にインド株式ファンド、7位にインド・ルピーの通貨選択型ファンドが入り、インド関連ファンドの人気が高かった。インドでは3月の地方選挙以降、モディ政権への政策実行期待が高まっており、インド株高やインド・ルピー高の傾向が続いていた。今後も株高や通貨高が続くことを見込んだ投資家が、インド関連ファンドに資金を振り向けていたようだ。

ハイリスク・ハイリターンな単一地域の新興国株式

4月にパフォーマンスが良好であったファンドを見ると、国民投票の結果から政治リスクが後退したトルコ株式ファンドが最も好パフォーマンスであった【図表3】。また、フランス大統領選挙の第一回投票結果を受けて、フランスを中心に欧州の株式、REITや為替市場でユーロが急反発したため、欧州株式や欧州REITのファンドのパフォーマンスも良好であった。さらに欧州REITについては、フランスやイギリスの長期金利が低下したことも追い風になったと思われる。

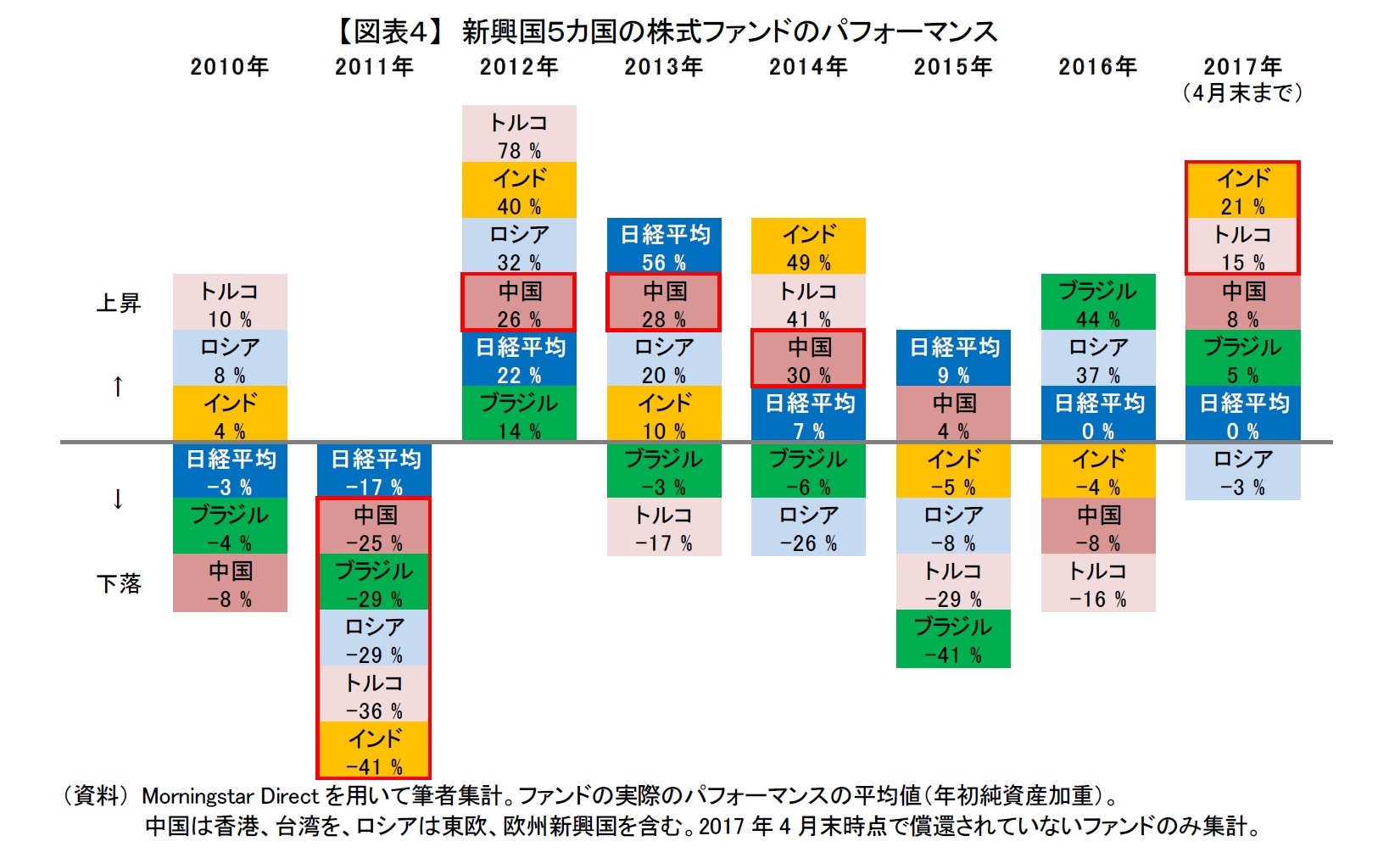

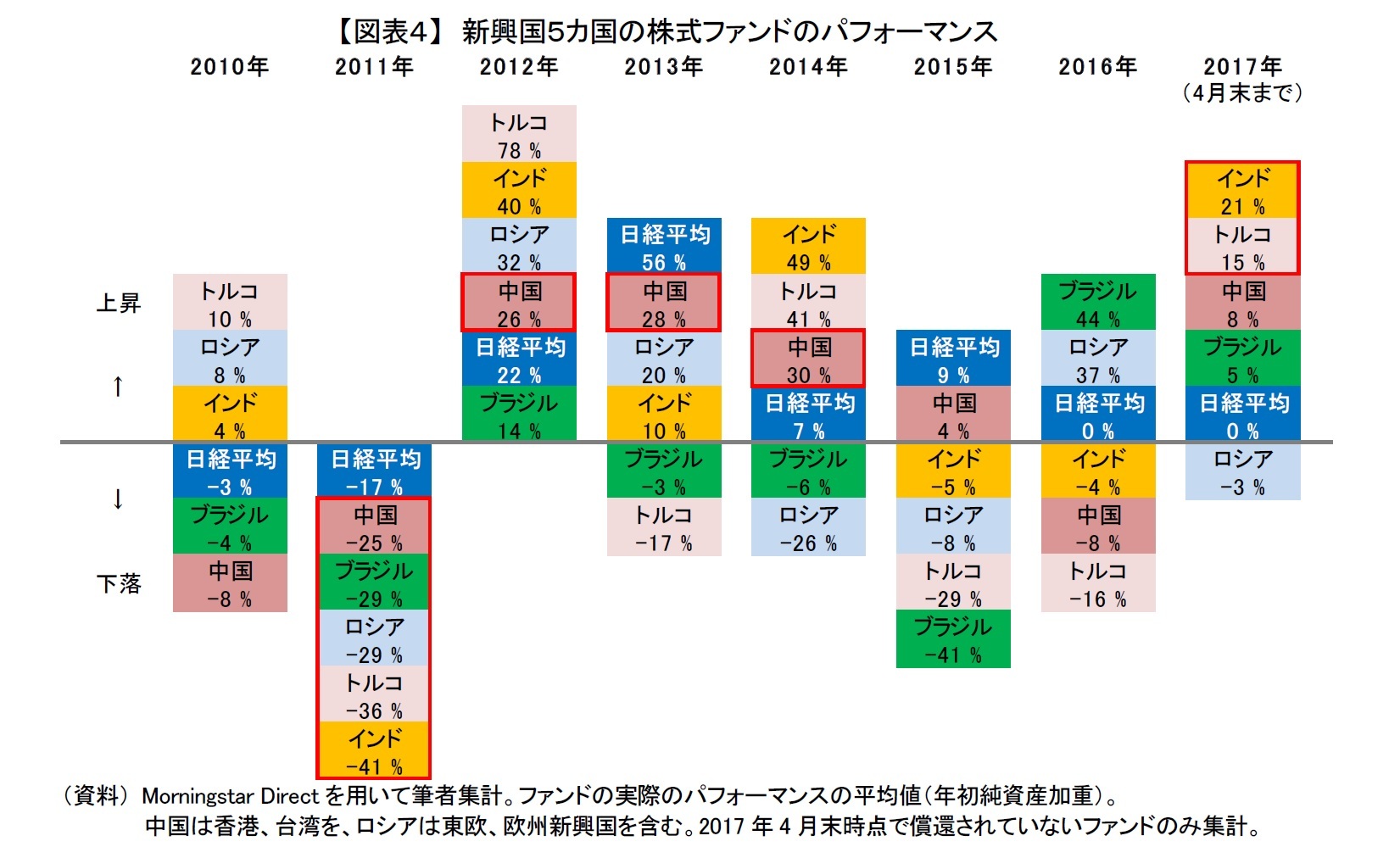

4月はトルコやインド、年初から振り返ると1月はブラジルといった単一新興国へ集中投資している株式ファンドが、短期的に顕著なパフォーマンスを上げることが多い。その一方で、長期のパフォーマンスはどうだったのだろうか。人気が高いBRICs4カ国(ブラジル、ロシア、インド、中国)と4月好調だったトルコの株式ファンドについて、リーマン・ショックの影響が軽微になった2010年以降の年ごとのファンドの実際のパフォーマンスを見てみよう【図表4】。なお、参考に日経平均の年間騰落率も表示した。

まず、インドとトルコが2017年の年初来で見ても好調といえるが、前年までの2015年と2016年は両国とも下落していた。特に、トルコは2年累計で40%も下落していた。それ以前を見ても、2012年と2014年はともに40%以上上昇していたが、2011年はそろって40%程度下落していた。好不調の波が激しく、高パフォーマンスが2年以上続いたことは両国とも無かった。

またインドとトルコ以外の3カ国についても、ほぼ同様の傾向が見られた。パフォーマンスが良い年は30%以上上昇していたが、その一方で大きく下落している年もあった。特に、2011年は5カ国全てで下落し、下落率は25%以上であった。同年、日経平均も下落していたが下落率が17%であったことを踏まえると、各新興国の株価は国内株式以上に下落していたことが分かる。また、高パフォーマンスが年をまたいで継続したのは中国(2012~2014年)のみで、この8年間右肩上がりに株価が円建てで上昇した国はなかった。

つまり、人気新興国への株式投資は、国による違いは多少あったものの、一様にハイリスク・ハイリターンであったといえるだろう。

まず、インドとトルコが2017年の年初来で見ても好調といえるが、前年までの2015年と2016年は両国とも下落していた。特に、トルコは2年累計で40%も下落していた。それ以前を見ても、2012年と2014年はともに40%以上上昇していたが、2011年はそろって40%程度下落していた。好不調の波が激しく、高パフォーマンスが2年以上続いたことは両国とも無かった。

またインドとトルコ以外の3カ国についても、ほぼ同様の傾向が見られた。パフォーマンスが良い年は30%以上上昇していたが、その一方で大きく下落している年もあった。特に、2011年は5カ国全てで下落し、下落率は25%以上であった。同年、日経平均も下落していたが下落率が17%であったことを踏まえると、各新興国の株価は国内株式以上に下落していたことが分かる。また、高パフォーマンスが年をまたいで継続したのは中国(2012~2014年)のみで、この8年間右肩上がりに株価が円建てで上昇した国はなかった。

つまり、人気新興国への株式投資は、国による違いは多少あったものの、一様にハイリスク・ハイリターンであったといえるだろう。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

(2017年05月10日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化 -

2025年11月06日

世の中は人間よりも生成AIに寛大なのか?

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ハイリスク・ハイリターンな新興国株式~2017年4月の投信動向~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ハイリスク・ハイリターンな新興国株式~2017年4月の投信動向~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.