- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- 高齢者の消費力のポテンシャル-高齢者市場開拓に向けた参考情報

文字サイズ

- 小

- 中

- 大

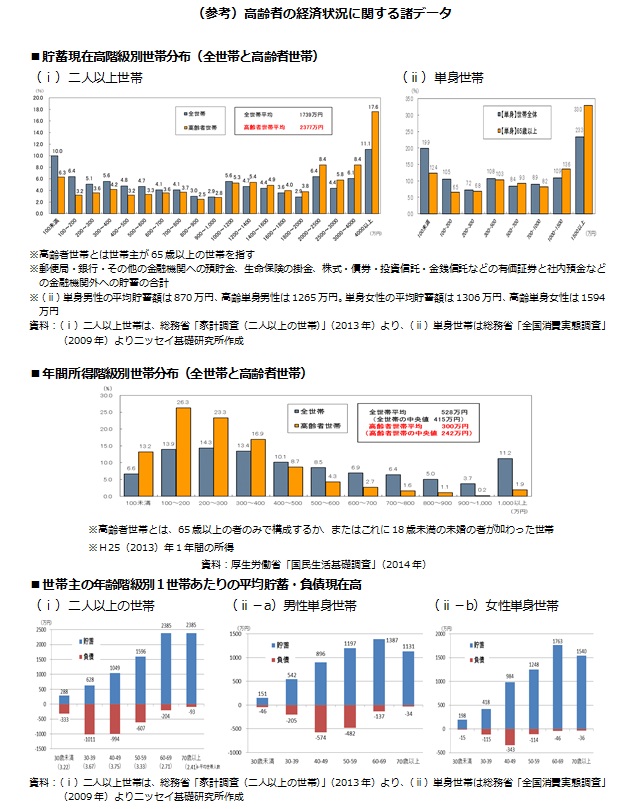

少子高齢化、人口減少が進むわが国において、かつてから経済の内需を支える潜在力として高齢者の消費に期待する見方がある。国内の高齢者の人口は今後も増加し続け2040年には約3800万人に到達する。さらに世界の高齢者人口はやがて10億人を超えていく見通しである。「人口=市場」と捉えたときに、拡大を続ける高齢者市場を如何に開拓できるかは、個々の企業のみならず国内経済全体の発展に大きく関わることである1。この点、新聞報道によれば2014年度末の家計の金融資産残高は1708兆円、その約6割(1025兆円)が高齢者に偏っているとされる2。しかし、年金を主な収入源として暮らす高齢者にどれだけの消費力があるのか、懐疑的な見方をする人は少なくない。貧困にあえぐ高齢者の姿を報じるメディアも散見され、高齢者の財布の紐は固いということもよく言われる。高齢者世帯の貯蓄と所得の分布の状況から、「ストックリッチ・フロープアー(貯蓄は豊かだが所得は少ない)」ということだったり、貯蓄高の格差から高齢者は二極化している(一部の富裕層とそれ以外の大宗)ということをよく見聞きする(具体的な貯蓄・負債、所得等の状況については後掲データ参照)。果たして高齢者と消費に係わる実態はどうなのだろうか。

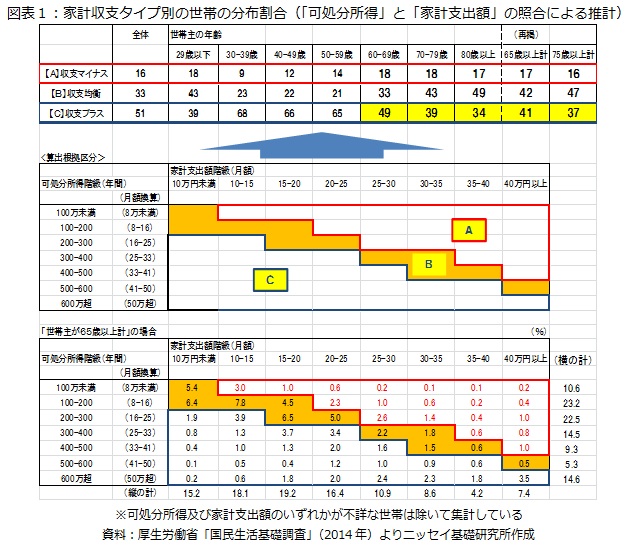

そこで高齢者の毎月の家計の状況を今少し丁寧にみたのが図表1である。国民生活基礎調査(厚生労働省)のデータをもとに、「可処分所得額3」と「家計支出額4」の関係を世帯ごと(かつ世帯主の年齢別)に照合した結果を示している。可処分所得額と家計支出額の大きさを比べ、毎月の収支がマイナスになっていると予測される世帯を【A】に、収支が均衡していると予測される世帯を【B】に、収支がプラスになっていると予測される世帯を【C】のグループとして区分した。その結果(A~Cに分けた世帯数の割合)をみると、世帯全体では「A16% B33% C51%」の状況であった。注目する高齢者世帯についてみると(65歳以上計の部分)、「A17% B42% C41%」という状況であった。なお、この結果は、家計支出額が毎月一定とした上で年間の可処分所得額と比べているため、大きな買物だったり、旅行に行くなどで一時的に増加する支出までを見込めていない。したがって、より正確な実態としては、C⇒B、B⇒Aに区分される世帯が増える可能性があることを考慮する必要がある。

ここで注目される、約4割の高齢者世帯が収支をプラスさせている可能性があるということをどのように解釈すべきだろうか。表出されたこれらの結果の背景にある「貯蓄」や「世帯(人員)」や「就業」の状況まで捕捉できていないため一概に述べることは本来避けるべきではあるが、少なくとも「高齢者は使えるお金がないから“使えない”」という見方は一面を見ているに過ぎないことは言えるであろう。また一方で、「高齢者世帯の4割はお金が余って余裕がある」という見方も適切ではないだろう。可処分所得が300万円未満の世帯が56.3%を占めるなかで、「余裕がある」という表現は違和感を与えるに違いない。より実態に近い解釈を考えると、「手元には使えるお金はあるけど“使わない”世帯が約4割もある」ということではないだろうか。“余分なものは買わない”ことに徹しながら生活を切り詰め、結果として収支のプラスを確保しているのが実態と考える。

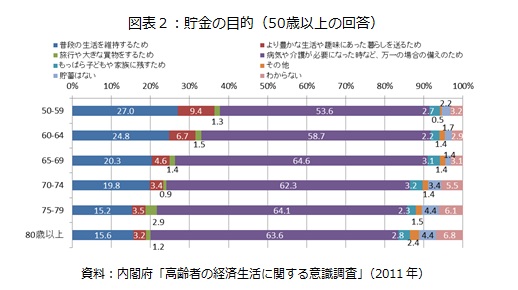

では、なぜ使わないのか。その理由は、貯金の目的を聞いた調査結果(図表2)からも明らかなように、「将来に向けた備え(病気や介護が必要になった時など、万一の場合の備えのため)」が最も大きな理由と考えられる。ただもう一つの理由として、貯蓄するよりも積極的に消費したいと思えるほどの商品サービスが市場にない、ということもあるのではないだろうか。貯金の目的に該当することではないが、「使わない」理由としてはその要因になっていると考える。この点、やみくもに高齢者の消費を促すようなことは避けるべきではあるが、高齢者の市場を活性化させるには、「使わない」を「使える」「使いたい」に変えるような市場からのアプローチが必要である。

ではそのために民間企業として何ができるだろうか。本稿では僅かな指摘に止まるが、前述の「使わない」理由のうち前者の将来不安ということの軽減に向けては、保険や信託といった金融商品に期待したい。ライフサイクル仮説5に従うように、安心して貯金をしっかり“使い切れる”ことをサポートするような、そうした画期的な商品が開発できないかと考える。また後者については、あらゆる商品サービスについて、「これなら買ってもいい、利用してもいい」と思わせる魅力づくり、付加価値づくりが求められる。家電業界では、“小さく・軽く・贅沢に“というコンセプトにもとづく商品が登場するなど、シニアを意識した商品開発が進んでいることが確認されるが、こうした高齢者のニーズを踏まえた対応(いわゆる”シニアシフト“)があらゆる業界各社において推進されていくことを期待したい。

高齢者の消費力は前述した「所得」の面だけに止まらず、「貯蓄」も合わせれば相応のポテンシャルがあると考える。その消費力を引き出せるかどうかは個々の企業の業績のみならず、日本全体の経済にも大きな影響をもたらすことにもなる。難しいテーマではあるが、国民の豊かな長寿の実現のため、また日本社会の発展のためにも欠かせられないテーマであるだけに、新たな金融商品の開発といったことも含めて、業界各社のシニアシフトに向けた取組みに期待したい。筆者としても高齢者の消費力が活かされる市場の創造に向けた研究を深化させていきたいと考えている。

(2015年08月13日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

生活研究部 上席研究員・ジェロントロジー推進室兼任

前田 展弘 (まえだ のぶひろ)

研究・専門分野

ジェロントロジー(高齢社会総合研究学)、超高齢社会・市場、高齢者就労問題、ライフデザイン、高齢者のQOL/well-being

03-3512-1878

- 2004年 :ニッセイ基礎研究所入社

2009年度~ :東京大学高齢社会総合研究機構 客員研究員

2022年度~ :東京大学未来ビジョン研究センター 客員研究員

2021年度~ :慶応義塾大学ファイナンシャル・ジェロントロジー研究センター 訪問研究員

2023年度 :早稲田大学Life Redesign College(人生100年時代の大学)講師

内閣官房「一億総活躍社会(意見交換会)」招聘(2015年度)

厚生労働省「生涯現役地域づくり普及促進事業有識者委員会」委員長(2024年度)

財務省財務総合政策研究所「高齢社会における選択と集中に関する研究会」委員(2013年度)、「企業の投資戦略に関する研究会」招聘(2016年度)

東京都「東京のグランドデザイン検討委員会」招聘(2015年度)

神奈川県「かながわ人生100歳時代ネットワーク/生涯現役マルチライフ推進プロジェクト」代表(2017-19年度)

生協総研「2050研究会(2050年未来社会構想)」委員(2013-14、16-18年度)

全労済協会「2025年の生活保障と日本社会の構想研究会」委員(2014-15年度)

一般社団法人未来社会共創センター 理事(全体事業統括担当、2020年度~)

一般社団法人定年後研究所 理事(2018-19年度)

【資格】 高齢社会エキスパート(総合)※特別認定者、MBA 他

前田 展弘のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/07 | 日本の高齢社会対策の行方-高齢社会対策大綱の中身とは | 前田 展弘 | 基礎研マンスリー |

| 2025/02/13 | 日本の高齢社会対策の行方~高齢社会対策大綱の中身とは | 前田 展弘 | 研究員の眼 |

| 2023/08/08 | 官民協働による高齢化課題解決の取組視点~85歳以上1000万人時代をどう支えるか | 前田 展弘 | 基礎研マンスリー |

| 2023/07/19 | 官民協働による高齢化課題解決の取組視点~85歳以上1000万人時代をどう支えるか | 前田 展弘 | 研究員の眼 |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【高齢者の消費力のポテンシャル-高齢者市場開拓に向けた参考情報】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

高齢者の消費力のポテンシャル-高齢者市場開拓に向けた参考情報のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.