- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- “下流老人”にならないために(1)~50代では遅い? “備えあれば、憂いなし”で迎える老後~

“下流老人”にならないために(1)~50代では遅い? “備えあれば、憂いなし”で迎える老後~

金融研究部 常務取締役 研究理事 兼 年金総合リサーチセンター長 兼 サステナビリティ投資推進室長 德島 勝幸

文字サイズ

- 小

- 中

- 大

2014年に行われた公的年金の財政検証においては、公的年金の給付による所得代替率が50%を維持できるよう制度設計されている。50%の所得代替率と「100年安心」というキャッチフレーズの下で、国民一般からは公的年金の給付を受けることで、ゆとりある老後生活を送れることが期待されている。既に年金を受給している高齢者の多くは、少子高齢化による影響が小さく、相対的に豊かな年金給付を受け取ることができている者も少なくない。一方、50歳代の私たちのような将来の受給者は、少子高齢化の急速な進行によって、現時点での受給者よりも有利になることがないのは自明である。更に若い世代であれば、高齢化の影響はより深刻なものとなるだろう。

ところが、既に現在の年金受給者においても、受取額が老後の生活に十分ではないとされるケースが散見される。思っていたより年金受取額が少ないために、悲観して自殺を図ったというような痛ましい報道すら見られている。今後、こうした年金受給額に対する不満が強まるだけでなく、老後の生計に対する問題意識の強まることは必至であろう。こうした年金受給額に対する不満の背景には、加入者側の思い込みや誤解等様々な問題が隠れており、本稿ではその一部を少し解きほぐしてみたい。

まず、個々人の公的年金からの受給見込み額については、毎年誕生月に送られて来る「ねんきん定期便」を確認することで、受給開始以前に金額を知ることが可能である。年金受給時点になって慌てることなく、予め年金受給見込み額をきっちり確認しておくことで、老後の生活設計を早い段階から考えはじめておきたい。年金受給が「遠い約束」と思われている若年世代であっても通知が届けられるし、能動的に手続きを行い「ねんきんネット」を利用することも可能である。退職して年金受取り額が思ったより少ないといった悲劇は、退職前の自分の努力で防ぐことが可能なのである。

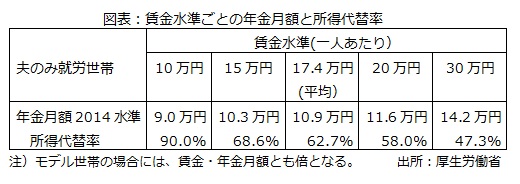

次に、すべての公的年金の受給者にとって、年金給付が所得代替率50%に相当する金額になるとは限らないことが、必ずしも広く理解されていないのではないか。所得代替率50%という数値が大きく前面に出る中で、自分の所得代替率が50%より上になるのか下になるのか、そもそも所得代替率の意味すら十分に理解されていないことも背景にあると考えられる。

公的年金の財政検証において、所得代替率50%の年金給付額を受取ることができるように設計されているのは、モデル世帯である。具体的な世帯構成としては、厚生年金に加入する被用者と専業主婦(夫)が想定されており、年金受給に必要な加入・納付期間を満たしていることが前提である。つまり、自営業者等の国民年金しか受取ることのできない第1号被保険者はモデル世帯に当てはまらない。そもそも自営業者や農業従事者については、定年退職がないことから、極論すれば“死ぬまで働く”ことが前提となっているのである。第1号被保険者が国民年金だけで不安な場合には、国民年金基金や農業者年金、更には、個人型確定拠出型年金といった複数の自助努力型の年金上乗せ制度が用意されており、更なる活用が望まれるところである。ところが、第1号被保険者において最大の問題となっているのは、非正規雇用者である。労働慣行の変化によって非正規雇用に従事する被用者が多くなっており、厚生年金の受給対象にならない場合には、高齢で仕事のない中で国民年金しか受取れない可能性がある。十分な厚生年金の受給が見込まれない非正規雇用者の場合には、自営業者等よりも自助努力型諸制度の活用を真剣に考えておきたい(それよりも当座の生活が優先で、将来のことを考える余力が乏しいと反論されるだろうか)。

続いて、民間企業や公的機関に所属し厚生年金や共済年金に加入している第2号被保険者の場合には、基本的に雇用主が給与天引きで保険料を納付しているために未納となる可能性は低い(加えて、雇用主が従業員負担と同額の保険料を負担している)。前述のように、所得代替率50%のモデル世帯は第2号被保険者である。しかし、公的年金には所得再分配効果がある他、標準報酬テーブルに上限額が設定されていることもあって、高額所得者の所得代替率は50%を下回ることになる。こうした事実は、必ずしも十分に知られていないのではなかろうか。また、一部の民間企業では、雇用主負担分の保険料が未払いになっていたといった悲惨な事態も発生しているが、「ねんきん定期便」の記載内容を確認しておくことで、年金受給開始時点になって厚生年金が受取れないといった悲劇を防止することができるだろう。加えて、第2号被保険者は公的年金からの給付以外にも、企業年金や公務員の上乗せ年金を受取ることのできる可能性が高く、定年退職後においてもある程度の収入が確保されると考えられる。ただし、企業年金からの給付がどれくらい期待できるかは、必ずしも従業員に対し十分な情報の提供されていない場合も少なくないので、老後生活の設計に際しては注意を要する。

最後に、第2号被保険者に扶養される第3号被保険者の場合には、保険料は第2号被保険者の納めるものに含まれていることが想定されているため、別段の保険料の納付は不要である。実際には、第2号被保険者の保険料は標準報酬額に基づいて算定されるために、被扶養者の有無はほとんど反映されていない。被扶養者を持たない被用者から不満が出ても仕方のない制度である。第3号被保険者の保険料のあり方に対しては、かねてより課題が意識されており、将来の見直しは必至であると考えられる。なお、第3号被保険者の場合には、保険料納付がないために区分変更等の際に必要な手続きを失念しかねない。自営業等に従事して第1号被保険者に切り替わった後に、再び、被扶養者に転じた場合等手続きを忘れずに行う必要があり、漏れがないことを「ねんきん定期便」等によって確認することが必須である。

このように、まずは、「ねんきん定期便」を理解し活用することがスタートであり、続いて、必ずしも十分に理解されていない可能性の高い被保険者区分ごとの固有の問題について認識し、なるべく早い時点から対応を検討・準備することが、安心できる老後生活につながるものと考えられる。

<(2)に続く。>

(2015年07月29日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1845

- 【職歴】

・1986年 日本生命保険相互会社入社

・1991年 ペンシルバニア大学ウォートンスクールMBA

・2004年 ニッセイアセットマネジメント株式会社に出向

・2008年 ニッセイ基礎研究所へ

・2025年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・日本ファイナンス学会

・証券経済学会

・日本金融学会

・日本経営財務研究学会

德島 勝幸のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | アクティブ運用かパッシブ運用か | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2025/05/09 | ESGからサステナビリティへ~ESGは目的達成のための手段である~ | 德島 勝幸 | 基礎研レター |

| 2024/07/03 | 見直しを迫られる国内債券パッシブ運用 | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2024/06/07 | アセットオーナー・プリンシプルへの期待-資産運用高度化の要 | 德島 勝幸 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【“下流老人”にならないために(1)~50代では遅い? “備えあれば、憂いなし”で迎える老後~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

“下流老人”にならないために(1)~50代では遅い? “備えあれば、憂いなし”で迎える老後~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.