- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 日本の「GDP順位下落」は何がマズイのか?

2024年05月31日

文字サイズ

- 小

- 中

- 大

1――日本のGDPは来年世界5位に転落する見込み

今年に入り、世界における日本のGDP(国内総生産・経済規模)の順位下落に関する二つのニュースが大きく取り上げられた。

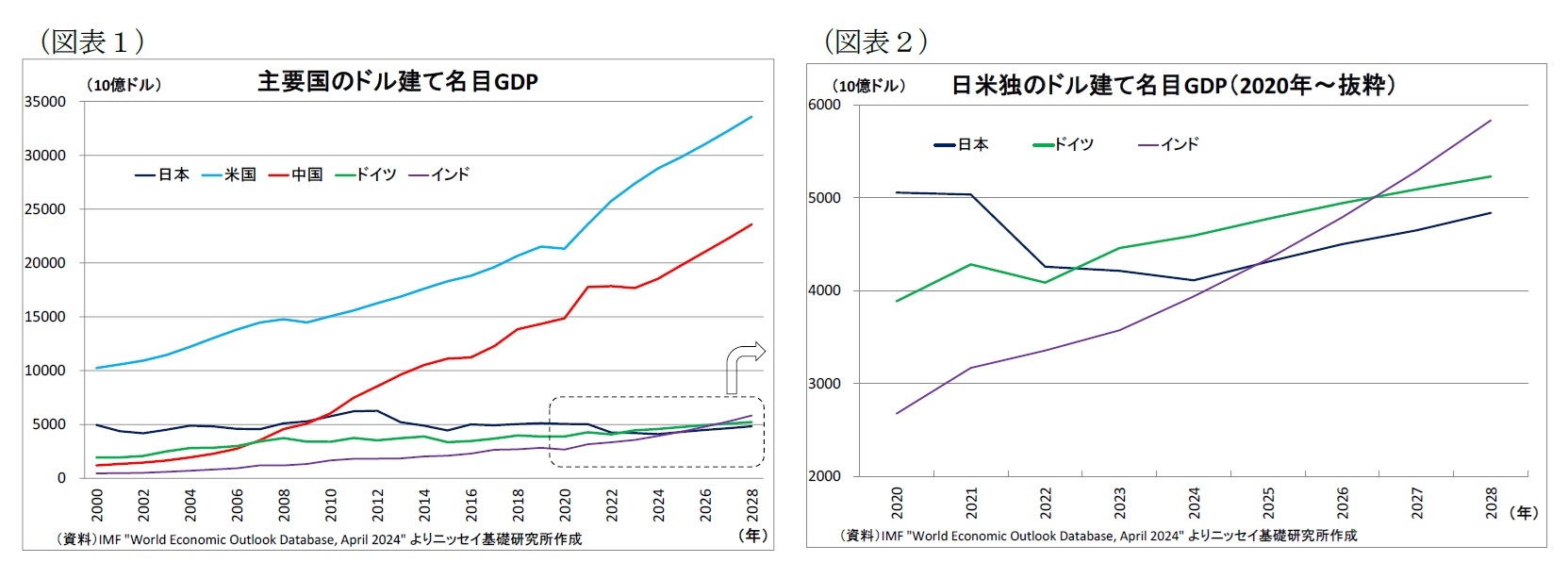

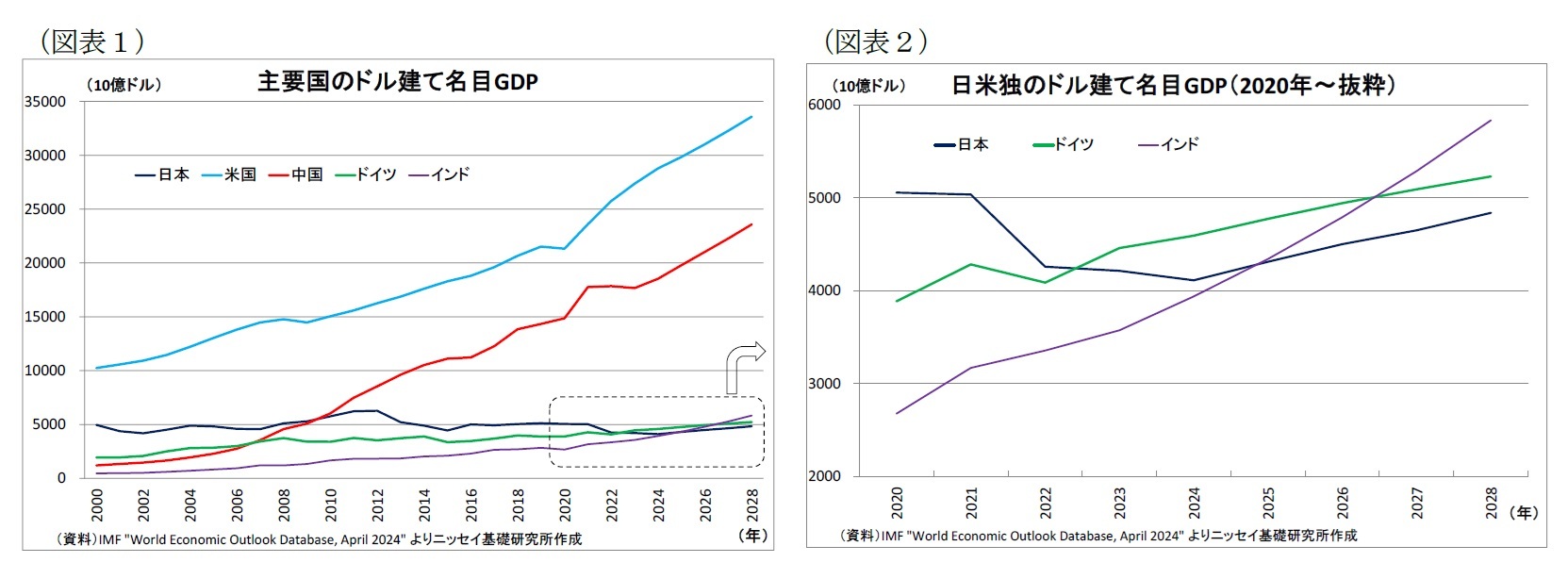

一つは「日独の逆転」だ。日本の名目GDP(ドル建て)は2010年に中国に抜かれて以降、世界で米中に次ぐ第3位の座を維持してきたが、年初に示された2023年の実績(4.2兆ドル)でドイツ(4.5兆ドル)に抜かれて世界第4位に下落した(図表1・2)。

そしてもう一つは近い将来における「日印の逆転」だ。IMF(国際通貨基金)が今年4月に公表した「世界経済見通し」において、日本の名目GDP(ドル建て)が2025年にインドに抜かれて世界第5位に下落するとの見通しが示された1。つまり、2009年まで米国に次いで世界で第2位だった日本の経済規模が、16年のうちに第5位まで順位を下げるとの見通しが示されたことになる。

一つは「日独の逆転」だ。日本の名目GDP(ドル建て)は2010年に中国に抜かれて以降、世界で米中に次ぐ第3位の座を維持してきたが、年初に示された2023年の実績(4.2兆ドル)でドイツ(4.5兆ドル)に抜かれて世界第4位に下落した(図表1・2)。

そしてもう一つは近い将来における「日印の逆転」だ。IMF(国際通貨基金)が今年4月に公表した「世界経済見通し」において、日本の名目GDP(ドル建て)が2025年にインドに抜かれて世界第5位に下落するとの見通しが示された1。つまり、2009年まで米国に次いで世界で第2位だった日本の経済規模が、16年のうちに第5位まで順位を下げるとの見通しが示されたことになる。

この順位下落についてはドイツやインド側のGDP変動の影響もあるが、日本のGDPの世界経済に占めるシェアが長期にわたって低下してきた影響が大きい。

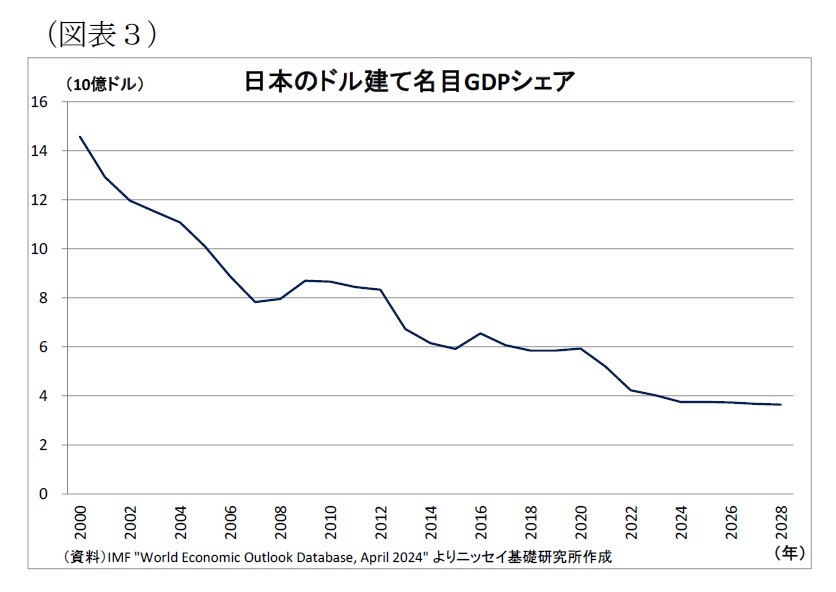

この順位下落についてはドイツやインド側のGDP変動の影響もあるが、日本のGDPの世界経済に占めるシェアが長期にわたって低下してきた影響が大きい。具体的に見ると、2000年時点で日本の名目GDP(ドル建て)が世界全体に占めるシェアは14.6%であったが、2023年時点では4.0%と1/3以下に低下した。そして、2025年には3.8%とさらに低下する見通し(IMF)となっている(図表3)。

このような形で進む日本の「GDP順位下落」は一体何がマズイのか?その問題点について整理する。

1 2023年10月に公表された前回の見通しでは日印の逆転は2026年とされていたため、1年前倒しとなった。

2――GDP順位下落の問題点

1|GDP順位下落が示す事象

GDP順位の下落について、一つ目の問題点は順位下落が示す事象、すなわち「順位の下落が日本経済の長期にわたる停滞を示していること」だ。

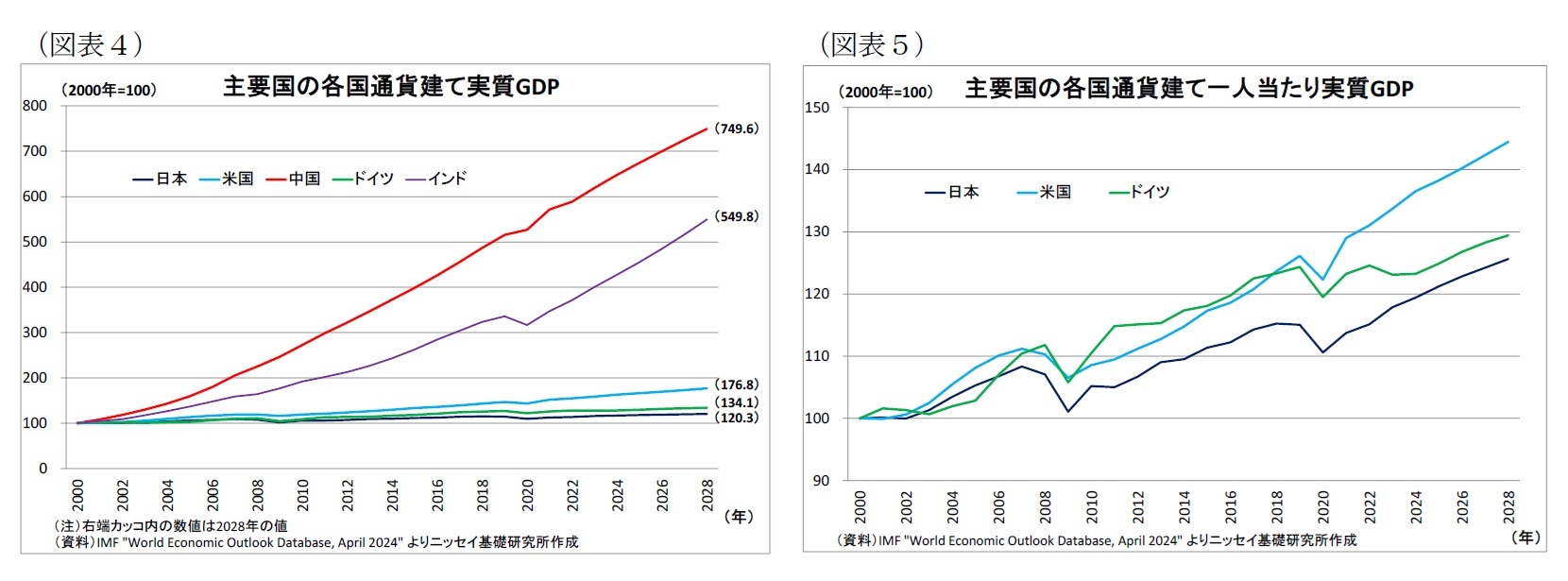

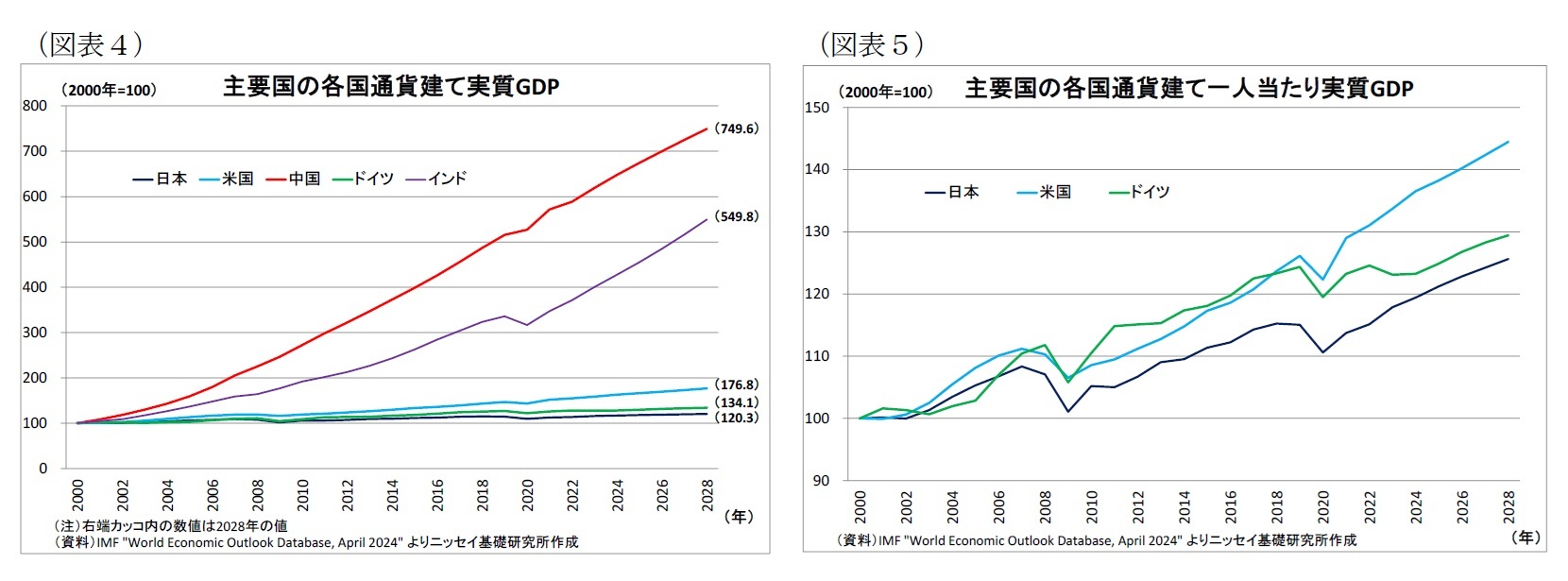

近年の順位下落には幅広い通貨に対する円安進行の影響を強く受けているため、その影響を一旦取り除き、さらに物価変動の影響も除いた主要国の各国通貨建て実質GDPの推移を確認すると、日本の円建て実質GDPの伸びは2000年から2023年にかけて15.8%増に留まり、中国(6.2倍へ増加)、インド(4.0倍へ増加)は言うまでもなく、米国(58.7%増)、ドイツ(27.8%増)に対しても明確に下回っている(図表4)。

「経済規模の概念であるGDPよりも、生活レベルを示す指標とも言える一人当たりGDPの方が重要」との見方も一理あるが、日米独について、各国通貨建ての一人当たり実質GDPの推移を見た場合でも、2000年以降の伸び率は日本が最も低い(図表5)。つまり、日本居住者の生活レベルの改善ペースは諸外国と比べて伸び悩んできたことを意味している。

GDP順位の下落について、一つ目の問題点は順位下落が示す事象、すなわち「順位の下落が日本経済の長期にわたる停滞を示していること」だ。

近年の順位下落には幅広い通貨に対する円安進行の影響を強く受けているため、その影響を一旦取り除き、さらに物価変動の影響も除いた主要国の各国通貨建て実質GDPの推移を確認すると、日本の円建て実質GDPの伸びは2000年から2023年にかけて15.8%増に留まり、中国(6.2倍へ増加)、インド(4.0倍へ増加)は言うまでもなく、米国(58.7%増)、ドイツ(27.8%増)に対しても明確に下回っている(図表4)。

「経済規模の概念であるGDPよりも、生活レベルを示す指標とも言える一人当たりGDPの方が重要」との見方も一理あるが、日米独について、各国通貨建ての一人当たり実質GDPの推移を見た場合でも、2000年以降の伸び率は日本が最も低い(図表5)。つまり、日本居住者の生活レベルの改善ペースは諸外国と比べて伸び悩んできたことを意味している。

なお、上記で影響を一旦取り除いた近年の円安についても、日本経済の停滞が影響している面がある点には留意が必要になる。

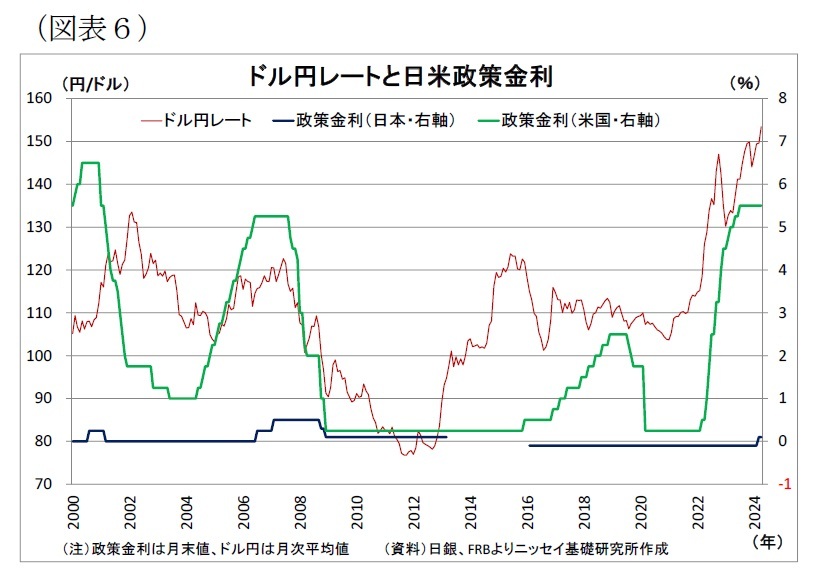

なお、上記で影響を一旦取り除いた近年の円安についても、日本経済の停滞が影響している面がある点には留意が必要になる。円安は特に2022年以降に急速に進んだが、その主因は内外金利差(政策金利並びに長期金利)の拡大にある(図表6)。コロナ禍における供給網の混乱やその後の経済活動再開、ロシアによるウクライナ侵攻などを受けて世界的にインフレが急進し、各国が急速な金融引き締めを進める中で、日銀が昨年まで大規模な金融緩和を維持したことが内外金利差の拡大をもたらした。日銀は今年3月にマイナス金利政策を解除したものの、内外金利差は依然大きく開いたままだ。

近年では日本でも高めの物価上昇が続いてきたが、「経済の長期停滞によって定着したデフレ的なノルム(社会通念)が払拭されて、物価目標の安定的な達成について日銀が確信を持てる」状況に至っていないことが、海外と比べて金融引き締めに慎重な日銀の姿勢に繋がっている。

従って、円安による目減り分も含めて、「日本の名目GDP(ドル建て)順位の下落は日本経済の長期にわたる停滞を示している」と捉えるのが妥当だろう。

2|GDP順位下落がもたらす外交力の低下

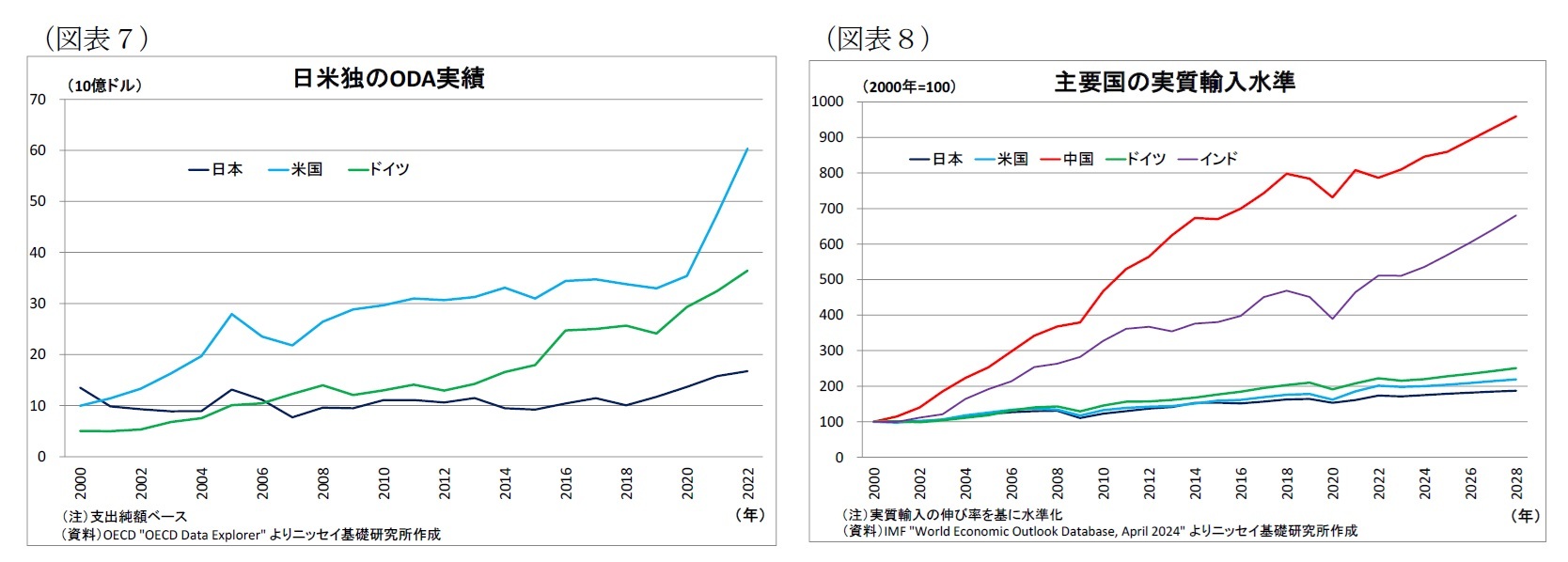

GDP順位の下落について、二つ目の問題点は順位下落がもたらす影響であり、「外交力の低下」が挙げられる。日本はかつて世界第2位の経済力を背景として、ODA(政府開発援助)など他国への資金援助を通じて外交的な影響力を行使してきた2。しかし、GDPが他国よりも伸び悩む場合には、相対的に税収の伸びが抑えられ、資金援助増額の余力が制約される。実際、日本のODAは1989年から2000年にかけて世界最大であったが、以降は伸び悩み、直近では米国やドイツに大きく水を開けられている(図表7)。

GDP順位の下落について、二つ目の問題点は順位下落がもたらす影響であり、「外交力の低下」が挙げられる。日本はかつて世界第2位の経済力を背景として、ODA(政府開発援助)など他国への資金援助を通じて外交的な影響力を行使してきた2。しかし、GDPが他国よりも伸び悩む場合には、相対的に税収の伸びが抑えられ、資金援助増額の余力が制約される。実際、日本のODAは1989年から2000年にかけて世界最大であったが、以降は伸び悩み、直近では米国やドイツに大きく水を開けられている(図表7)。

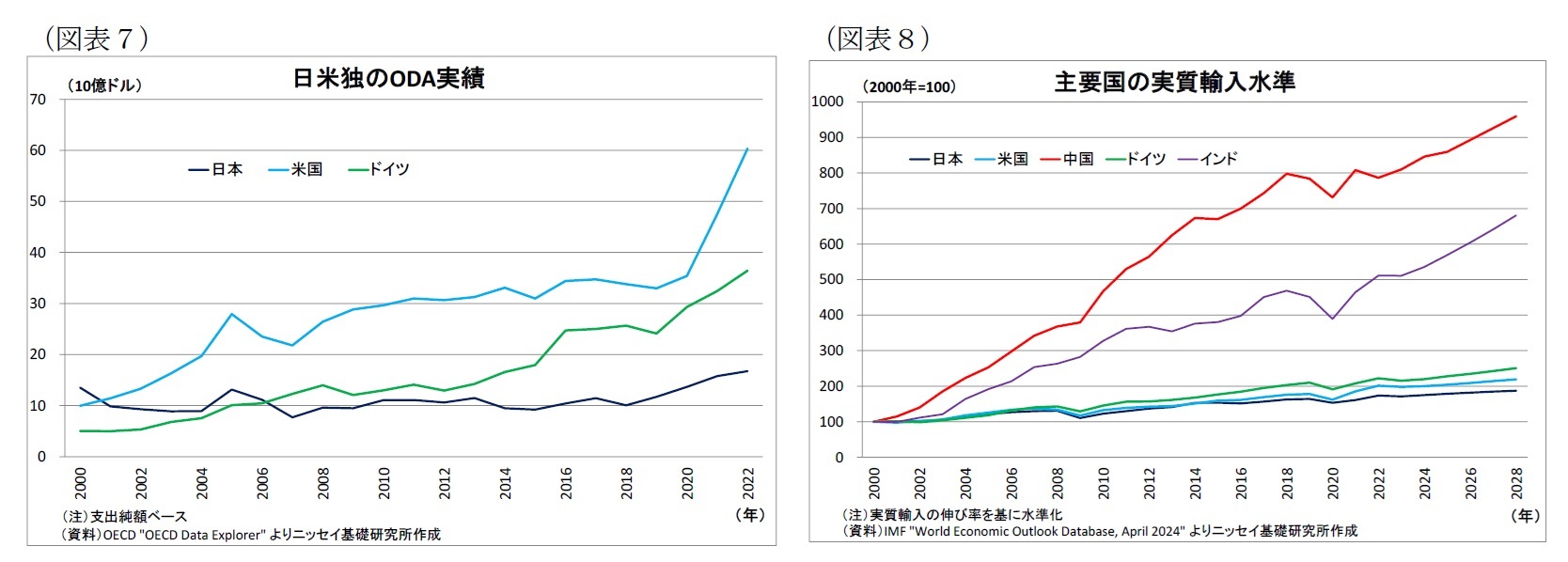

また、GDPが他国より伸び悩むことよって輸入のシェアが低下することも外交力の低下に繋がる。米国や中国は輸入関税の引き上げや禁輸といった通商措置を外交上の武器として多用するが、これが有効なのは両国の輸入規模が大きく、制限をかけた際に相手国経済に多大なダメージを与えることが可能なためである。また、2国間や多国間での貿易協定交渉時には、相手国にメリットを与えられる輸入規模の大きさが交渉力となる面もある。ここで主要国の実質輸入の推移を確認すると、GDPの伸び悩みを背景に日本の輸入が長期にわたって他の主要国よりも低迷している姿が浮き彫りになっている(図表8)。

そして、GDP順位の下落による外交力の低下は経済領域も含めて、日本にとって有利な国際環境・ルールを作る上での難易度を高める方向に作用する。

2 首相官邸ホームページ内にあるODA紹介ページにも、メリットの一つとして「日本の外交的な影響力強化」が挙げられている。

そして、GDP順位の下落による外交力の低下は経済領域も含めて、日本にとって有利な国際環境・ルールを作る上での難易度を高める方向に作用する。

2 首相官邸ホームページ内にあるODA紹介ページにも、メリットの一つとして「日本の外交的な影響力強化」が挙げられている。

3|GDP順位下落がもたらす安全保障上のリスク

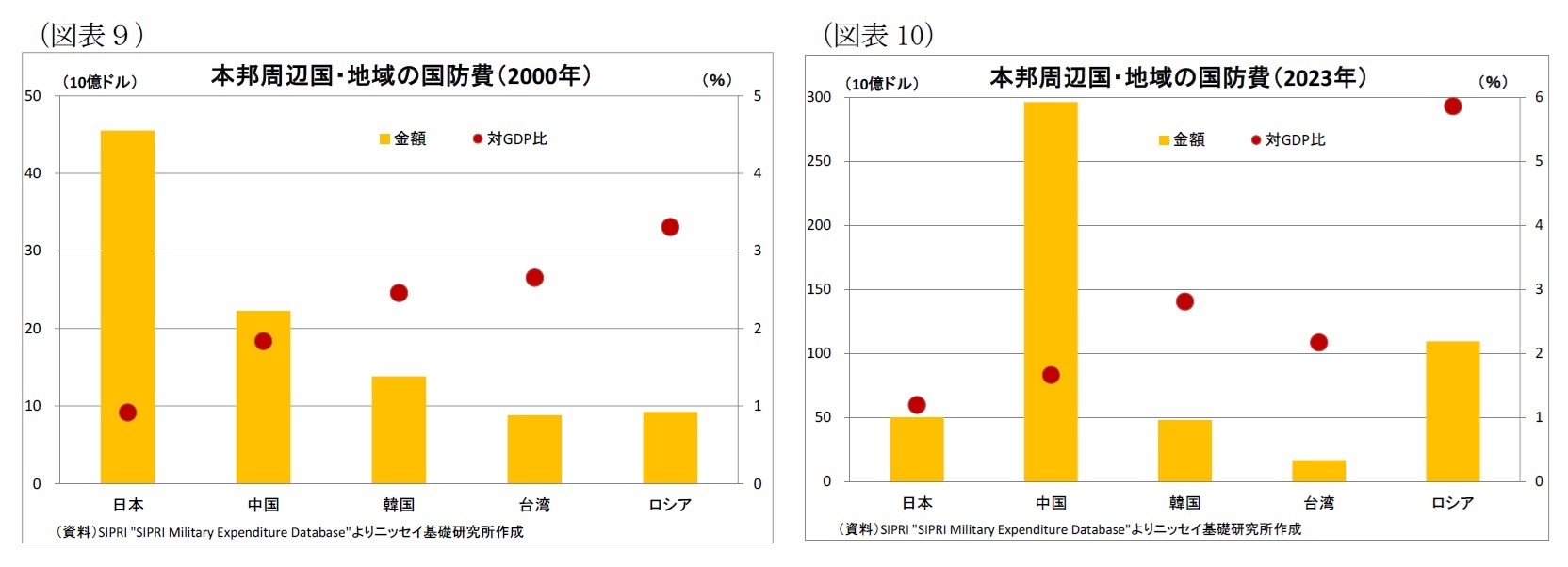

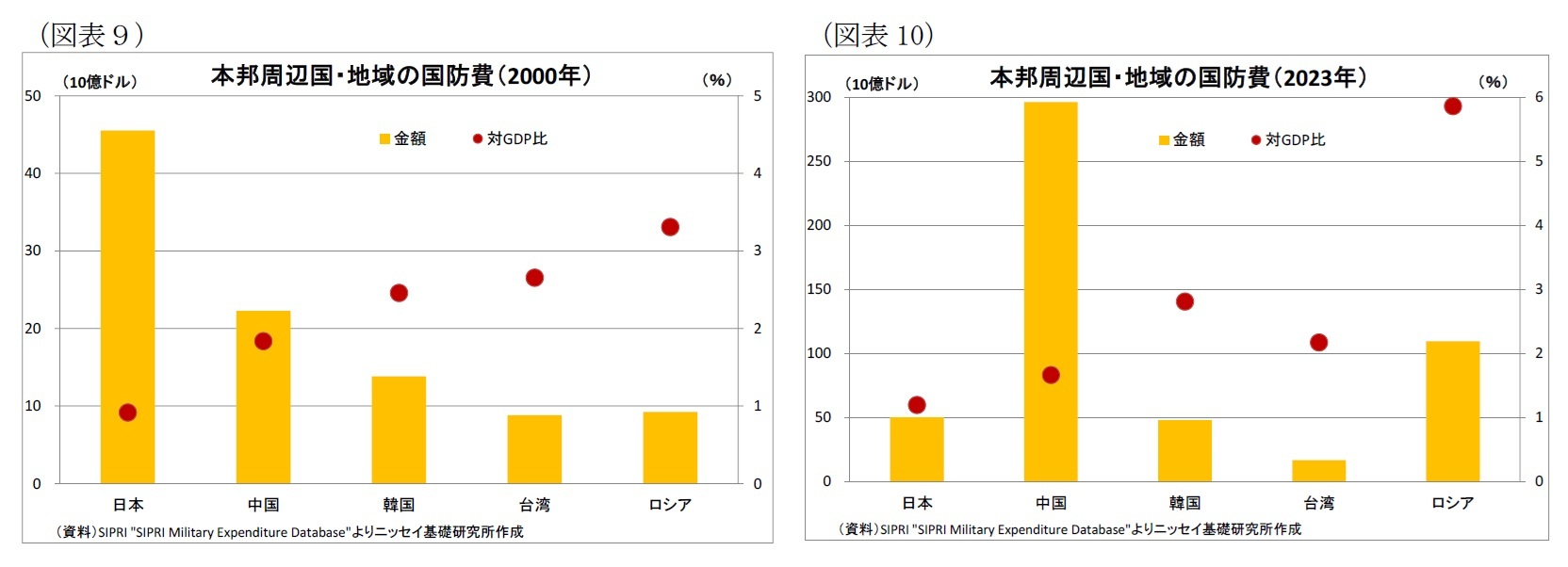

三つ目の問題点としては、GDP順位下落がもたらす「安全保障上のリスクの高まり」が挙げられる。GDPが他国よりも伸び悩む場合には、相対的に税収の伸びが抑えられ、国防費(日本では防衛費)増額の余力が制約される。実際、日本の防衛費(ドル建て)は長らくGDPの1%程度であったが、2000年の時点では、455億ドルで東アジア地域において最大であった(図表9)。しかし、2023年時点でも502億ドルと小幅な伸びに留まったため、近隣諸国との対比では、中国の約1/5の規模に後退し、韓国にも肉薄されている(図表10)。この間、中国や韓国の国防費のGDP比は大きく変動していないため、大半は経済成長力の格差がもたらした結果と言える。日本は2022年末に以降5年間の防衛費増額3を閣議決定しているが、中国の国防費が毎年7%前後の伸びを続けていることを踏まえると、金額ベースでの差はさらに拡大すると見込まれる。

一国の軍事力に関しては、技術力や練度、部隊の運用力、同盟国の有無なども影響するが、兵力や兵器調達に直結する国防費の多寡が重要な要素であることは言うまでもない。そして、近隣諸国との間の軍事力の差が拡大すると、力のバランスが崩れ、抑止力が低下することで武力衝突発生のリスクが高まりやすくなると考えられる。

三つ目の問題点としては、GDP順位下落がもたらす「安全保障上のリスクの高まり」が挙げられる。GDPが他国よりも伸び悩む場合には、相対的に税収の伸びが抑えられ、国防費(日本では防衛費)増額の余力が制約される。実際、日本の防衛費(ドル建て)は長らくGDPの1%程度であったが、2000年の時点では、455億ドルで東アジア地域において最大であった(図表9)。しかし、2023年時点でも502億ドルと小幅な伸びに留まったため、近隣諸国との対比では、中国の約1/5の規模に後退し、韓国にも肉薄されている(図表10)。この間、中国や韓国の国防費のGDP比は大きく変動していないため、大半は経済成長力の格差がもたらした結果と言える。日本は2022年末に以降5年間の防衛費増額3を閣議決定しているが、中国の国防費が毎年7%前後の伸びを続けていることを踏まえると、金額ベースでの差はさらに拡大すると見込まれる。

一国の軍事力に関しては、技術力や練度、部隊の運用力、同盟国の有無なども影響するが、兵力や兵器調達に直結する国防費の多寡が重要な要素であることは言うまでもない。そして、近隣諸国との間の軍事力の差が拡大すると、力のバランスが崩れ、抑止力が低下することで武力衝突発生のリスクが高まりやすくなると考えられる。

以上の通り、世界における日本のGDP順位下落は、それが意味する事象(経済の長期停滞)のみならず、それがもたらす影響(外交力の低下、安全保障上のリスクの高まり)という点でも問題を内包している。今後、日本経済の成長力が底上げされることで、円建て名目GDPの増加ペースの加速と、利上げ余地の創出に伴う円安の是正によって順位の下落に歯止めが掛かることを期待したい。

3 2027年度の想定は8.9億円程度で、2022年度当初予算比で1.6倍超に増加する見込み。

3 2027年度の想定は8.9億円程度で、2022年度当初予算比で1.6倍超に増加する見込み。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年05月31日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本の「GDP順位下落」は何がマズイのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本の「GDP順位下落」は何がマズイのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.